董事會治理如何影響混改國企的績效

2021-08-05 22:29:27郝穎

財會月刊·下半月 2021年7期

郝穎

【摘要】基于國有企業(yè)混合所有制改革實踐, 以2009 ~ 2019年我國滬深A(yù)股國有上市公司數(shù)據(jù)為樣本, 考察董事會結(jié)構(gòu)優(yōu)化與治理機制改進對混合所有制發(fā)展與公司績效之間關(guān)系產(chǎn)生的影響。 研究發(fā)現(xiàn): 整體而言, 國企混合所有制發(fā)展即股權(quán)層面的簡單混合并不能顯著改善其財務(wù)效益狀況與資產(chǎn)營運狀況, 而董事會治理機制優(yōu)化對混合所有制發(fā)展與公司績效之間的關(guān)系具有顯著的正向調(diào)節(jié)作用; 具體而言, 董事會規(guī)模、董事會獨立性以及勤勉程度是提升混改企業(yè)績效的重要渠道。 進一步檢驗發(fā)現(xiàn), 董事會治理機制對混改企業(yè)績效的影響在地方國有企業(yè)以及小型企業(yè)中更為顯著。

【關(guān)鍵詞】國企混改;董事會治理;企業(yè)績效;混合所有制

【中圖分類號】F276? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)14-0031-10

一、引言

混合所有制改革作為我國深化經(jīng)濟體制改革的重要舉措, 成為理論界和實務(wù)界關(guān)注的重點。 隨著經(jīng)濟改革戰(zhàn)略的持續(xù)深入, 國有企業(yè)改革取得了重大進展, 并在國際國內(nèi)市場中形成了一批具有核心競爭力的骨干企業(yè)[1] 。 但需要指出的是, 國有企業(yè)改革仍存在諸多問題, 例如國有企業(yè)機制體制僵化、混改熱衷于表面、法人治理結(jié)構(gòu)形似神不似等問題。 因此, 如何建立有效制衡的公司治理結(jié)構(gòu)和公司治理機制, 對于提升混改企業(yè)的內(nèi)生動力和經(jīng)營效率、加快推進和有效深化國有企業(yè)改革具有重要意義。

國企混改的經(jīng)濟后果一直是學(xué)術(shù)界關(guān)注的熱點。 部分學(xué)者支持混改是深化國有企業(yè)改革的基本思路[2,3] , 認為混改可為國有企業(yè)帶來諸多好處, 包括促進企業(yè)創(chuàng)新[4] 、提高投資效率[5] 以及提升企業(yè)績效[6,7] 等。 然而, 亦有學(xué)者對此存疑, 研究發(fā)現(xiàn)國企混改中非國有股東的引入也會增加掏空動機[8] , 企業(yè)政策性負擔不減反增, 同時出現(xiàn)業(yè)績滑坡現(xiàn)象[9,10] , 改革初期企業(yè)資本成本有所增加[11] , 以及企業(yè)現(xiàn)金持有行為并未得到改善[12] 。 可見, 有關(guān)國企混改經(jīng)濟后果的研究并未達成一致結(jié)論, 仍有待于進一步拓展研究。

從表面來看, 國有企業(yè)混合所有制改革是股權(quán)結(jié)構(gòu)層面的混合, 而更深層次的問題在于混改后如何完善公司治理機制, 實現(xiàn)企業(yè)效率的跨越式提升。 就現(xiàn)實情況而言, 許多混改企業(yè)在公司治理方面僅僅在形式上進行了改革, 并未觸及根本性問題, 公司治理未得到改善成為混改企業(yè)績效提升的掣肘。 就現(xiàn)有文獻來看, 學(xué)者還未對這種混改企業(yè)內(nèi)部治理問題給予足夠的重視, 尤其是董事會構(gòu)成以及董事會治理機制等方面。 國有企業(yè)混改后, 引入了多種性質(zhì)的投資主體, 與國有股東相比, 非國有股東逐利動機更為強烈, 更愿意參與公司治理, 鼓勵非國有股東派駐利益代表進入董事會, 必然帶來董事會成員的變動進而引起董事會規(guī)模、董事會獨立性以及勤勉程度等方面的調(diào)整, 對企業(yè)的經(jīng)營決策產(chǎn)生直接影響。 因此, 國企混合所有制改革不僅要在股權(quán)結(jié)構(gòu)層面進行“混”, 還需在董事會治理層面實現(xiàn)“改”, 才能充分發(fā)揮非國有股東治理的優(yōu)勢, 提升國企績效水平。

基于以上分析, 本文以2009 ~ 2019年滬深A(yù)股國有上市公司作為研究對象, 檢驗董事會治理對混合所有制發(fā)展與公司績效之間關(guān)系的影響。 研究發(fā)現(xiàn): 國企混合所有制發(fā)展并未顯著改善其財務(wù)效益狀況與資產(chǎn)營運狀況, 而董事會治理機制優(yōu)化能夠顯著提升混改企業(yè)績效; 董事會治理機制對混改企業(yè)績效的影響在地方國有企業(yè)以及小型企業(yè)中更為顯著。

本文可能的貢獻體現(xiàn)在以下三個方面: 第一, 拓展了國企混改中治理機制的研究視角。 現(xiàn)有國企混改方面的研究較為關(guān)注股權(quán)層面的混合對企業(yè)績效[13] 、企業(yè)創(chuàng)新[14] 等方面的影響。 本文則從公司治理視角更進一步地探究了董事會治理機制改進對混改企業(yè)績效的影響, 強調(diào)了混合所有制機制改革的重要性, 為評價混改有效性提供了新的證據(jù)。 第二, 豐富了國企經(jīng)濟效果影響因素的相關(guān)研究。 對于國企混改后績效難以提升之謎, 已有研究較多從政府干預(yù)和高管自利等視角來解釋。 如陳仕華等[15] 研究發(fā)現(xiàn)國有企業(yè)高管為追求政治上的晉升而進行短期逐利, 忽略了公司的長期發(fā)展, 從而不利于混改企業(yè)績效改善。 本文基于混改企業(yè)治理機制改進的視角, 探索董事會治理可否緩解以上兩種因素的影響, 提升混改企業(yè)績效, 拓展了國企混改實施效果影響因素的相關(guān)文獻。 第三, 豐富了董事會治理的相關(guān)研究。 在公司治理框架中, 董事會承擔著決策與監(jiān)督的職能。 已有研究發(fā)現(xiàn), 有效的董事會治理能夠顯著提升企業(yè)績效[16] 。 本文關(guān)注國企混改、董事會治理與公司績效之間的關(guān)系與作用渠道, 進一步豐富了董事會治理的相關(guān)研究。

二、理論分析與假設(shè)提出

(一)國企混改、董事會規(guī)模與企業(yè)績效

董事會既是企業(yè)決策控制系統(tǒng)中樞, 也是非國有股東傳遞與實現(xiàn)自身利益訴求的重要平臺。 企業(yè)的經(jīng)營投資計劃、高管選聘及薪酬等均需由董事會審議通過才可實施。 董事會席位是股東在董事會權(quán)力的直接體現(xiàn)。 擁有董事會席位是非實際控制人在企業(yè)決策中“發(fā)聲”和獲取額外非公開信息的重要渠道[17] 。 郝云宏和汪茜[18] 以改革后的“鄂武商”為研究對象, 分析了企業(yè)第二大股東通過爭取董事會席位等途徑對第一大股東制衡的機制, 證實了引入控制權(quán)爭奪是符合市場化原則的有效手段。 董事會規(guī)模的調(diào)整也是多元化產(chǎn)權(quán)主體所必然引致的結(jié)果之一。 國企混改后, 相較于國有股東, 非國有股東逐利動機更為強烈, 更愿意參與公司治理, 鼓勵非國有股東派駐利益代表進入董事會, 董事會成員乃至規(guī)模會發(fā)生一定的變動, 從而對企業(yè)的經(jīng)營決策產(chǎn)生直接影響。

董事會規(guī)模對企業(yè)經(jīng)營決策可能同時存在兩方面的不同影響: 一是協(xié)同效應(yīng); 二是臃腫效應(yīng)[19] 。 協(xié)同效應(yīng)來自于董事會成員在專業(yè)背景與經(jīng)歷等方面的差異性, 成員異質(zhì)性越高, 其所帶來的社會關(guān)系及外部資源越豐富, 越可以為企業(yè)經(jīng)營提供多元化的見解與資源基礎(chǔ), 對董事會決策的準確性與有效性具有積極影響。 根據(jù)信息決策理論, 企業(yè)經(jīng)營決策也是以信息為基礎(chǔ)的。 董事會規(guī)模的擴大促使各種背景的董事匯聚在一起, 從而帶來多樣化、全面的信息, 董事會能夠利用成員多樣化以及全面的知識做出當時情境下的最優(yōu)決策。 已有的經(jīng)驗證據(jù)表明, 較大規(guī)模的董事會能夠提升企業(yè)績效[20] 。 Grschke[21] 的研究亦發(fā)現(xiàn)多樣化董事有助于提升企業(yè)社會責任績效, 其中性別、任期和專業(yè)知識的多樣性是主要驅(qū)動因素。 臃腫效應(yīng)是指董事會規(guī)模過大可能會加大成員間的溝通難度, 使其難以做出一致的經(jīng)營決策, 從而對企業(yè)經(jīng)營帶來不利影響。 Singh和Davidson[22] 研究發(fā)現(xiàn), 規(guī)模過大的董事會可降低企業(yè)決策效率。 董事會規(guī)模擴大所帶來的協(xié)調(diào)成本將高于多元化董事帶來的效益, 從而削弱董事會的有效性。 可見, 董事會規(guī)模對企業(yè)績效產(chǎn)生何種影響尚未取得一致結(jié)論。

從國有企業(yè)混合所有制改革視角而言, 國有企業(yè)混改后, 引入不同性質(zhì)的投資人, 形成了多元化的產(chǎn)權(quán)主體。 與國有股東相比, 非國有股東由于資本逐利的動機, 更愿意參與公司治理, 鼓勵非國有股東派駐利益代表進入董事會, 必然帶來董事會成員的變動進而引起董事會規(guī)模的調(diào)整, 對企業(yè)的經(jīng)營決策產(chǎn)生直接影響。 與純粹的股權(quán)混合相比, 非國有股東引入帶來董事會規(guī)模的調(diào)整, 一方面使非國有股東能夠獲得更多內(nèi)部信息, 維護自身合法權(quán)益, 提高決策的有效性。 另一方面, 可以提高非國有股東的監(jiān)督有效性, 遏制國有股“一股獨大”的現(xiàn)象, 對企業(yè)經(jīng)營決策進行干預(yù), 有效地制衡國有股東對非國有股東利益的侵占, 從而促進公司績效的提升。 在混改過程中, 非國有董事會成員的加入也會推動職業(yè)經(jīng)理人制度的完善, 有利于構(gòu)建合理的高管薪酬機制以激勵高管工作。 因此, 在國企混合所有制改革過程中董事會規(guī)模的調(diào)整有助于發(fā)揮非國有股東治理的優(yōu)勢, 提升國企績效水平。 據(jù)此, 本文提出假設(shè)1:

H1: 董事會規(guī)模能夠提升混改企業(yè)的經(jīng)營績效。

(二)國企混改、董事會獨立性與企業(yè)績效

根據(jù)治理結(jié)構(gòu)安排, 董事會的監(jiān)督職能大部分由獨立董事承擔。 董事會中獨立董事所占的比例越高, 公司的治理結(jié)構(gòu)越完善, 越有助于提高董事會決策效率和質(zhì)量[23,24] 。 獨立董事的存在可以削弱大股東對小股東利益的侵占, 其可以憑借自身的專業(yè)性為公司決策提供有效的建議, 對一些不利于公司未來發(fā)展與小股東利益的提案提出反對意見。 我國中小投資者保護在不斷加強的同時仍存在諸多問題, 尤其對于混改企業(yè), 不同性質(zhì)的股東之間信息不對稱較為嚴重, 非國有股東若能實質(zhì)性地參與到公司治理中, 對于混改企業(yè)績效的提升將有較顯著的作用。

已有研究表明, 國有企業(yè)中董事會獨立性與企業(yè)綜合績效正相關(guān)[16] 。 因此, 董事會獨立性越強, 越可以對混改企業(yè)進行有效監(jiān)督, 提升企業(yè)績效水平的可能性越高。 據(jù)此, 本文提出假設(shè)2:

H2: 董事獨立性有助于改善混改企業(yè)的經(jīng)營績效。

(三)國企混改、董事會勤勉程度與企業(yè)績效

董事會構(gòu)建不能僅僅關(guān)注其形式, 還要關(guān)注其能否實質(zhì)性地發(fā)揮被賦予的科學(xué)戰(zhàn)略決策和有效監(jiān)督的作用, 也就是要關(guān)注董事會的有效性。 董事會會議作為董事會成員參與公司決策、提供建議以及強化監(jiān)督的重要方式, 反映了董事會活動強度和董事履職程度[25] 。 董事會成員在會議中的溝通與協(xié)調(diào), 對其了解企業(yè)實際情況與參與決策具有重要意義[26] 。 因此, 提高董事會會議頻次有利于提升企業(yè)的經(jīng)營決策效率。

隨著董事會運作機制的不斷完善, 董事會會議的召開方式也越來越靈活, 例如電話、網(wǎng)絡(luò)等線上會議召開方式不僅可以降低董事會治理成本, 還可以為董事會成員提供便利, 從而保障董事會會議的高效開展, 保證經(jīng)營活動的有效運行[27] 。 因此, 董事會勤勉程度越高, 越能夠有效保障董事會充分發(fā)揮科學(xué)決策與監(jiān)督作用, 從而對混合所有制改革與企業(yè)績效之間的關(guān)系產(chǎn)生積極影響。 據(jù)此, 本文提出假設(shè)3:

H3: 董事會勤勉程度能夠提升混改企業(yè)的經(jīng)營績效。

三、樣本選擇與研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

本文以2009 ~ 2019年滬深A(yù)股國有上市公司為樣本, 分析董事會治理對混改企業(yè)經(jīng)營績效的影響。 根據(jù)研究需要對原始數(shù)據(jù)分別做如下處理: ①剔除ST、?ST的上市公司; ②剔除金融行業(yè)上市公司; ③剔除其他變量觀測值缺失的樣本。 本文所需數(shù)據(jù)來自于國泰安數(shù)據(jù)庫以及WIND數(shù)據(jù)庫。 為規(guī)避極端值對實證結(jié)果可能造成的不良擾動和沖擊, 按照慣例對連續(xù)變量進行上下1%分位數(shù)的Winsorize處理。 經(jīng)過上述處理后, 最終得到6794個回歸樣本觀測值。

(二)研究設(shè)計與變量定義

1. 研究設(shè)計。 本文將構(gòu)建如下多元線性模型, 以對董事會治理機制是否會對混合所有制發(fā)展與公司績效之間的關(guān)系產(chǎn)生影響進行檢驗。

Perfi,t=α0+α1Mixi,t+α2Mixi,t×

Board_Structurei,t+α3Controlsi,t+Year+Industry+

εi,t

上式中: Perfi,t表示企業(yè)績效; Mixi,t表示混合所有制發(fā)展效果, 采用前十大股東中全部非國有股東持股比例衡量[28,29] 。 Board_Structurei,t表示董事會結(jié)構(gòu)調(diào)整, 依據(jù)前文的分析, 從董事會規(guī)模、獨立董事等維度來進行衡量。 如果α2顯著為正, 說明董事會治理優(yōu)化能夠促進混改企業(yè)績效的提升。

2. 變量定義。

(1)被解釋變量。 如何對企業(yè)績效進行準確又全面的評價一直以來都是學(xué)術(shù)界的研究熱點, 正確評價企業(yè)績效有利于加強企業(yè)自我認知和定位、制定符合實際的戰(zhàn)略目標。 本文的被解釋變量為企業(yè)績效(Perf)。 參考企業(yè)財務(wù)層面績效指標的設(shè)計, 本文從財務(wù)效益狀況、資產(chǎn)營運狀況和市場價值三個方面來衡量企業(yè)績效。 其中, 財務(wù)效益狀況采用總資產(chǎn)收益率(Roa)作為替代指標, 資產(chǎn)運營狀況采用總資產(chǎn)周轉(zhuǎn)率(Tat)來衡量, 企業(yè)市場價值采用托賓Q值(TobinQ)作為替代指標。

(2)解釋變量。 混合所有制發(fā)展效果(Mix)用前十大股東中全部非國有股東持股比例衡量。 董事會規(guī)模(Board)用董事會成員的數(shù)量進行衡量, 該指標值越大, 表明董事會規(guī)模越大。 董事會獨立性(Indep)用企業(yè)獨立董事人數(shù)與董事會總?cè)藬?shù)的比值來衡量, 該指標值越大, 表明董事會獨立性越高。 董事會勤勉程度(Hard)用董事會會議次數(shù)的自然對數(shù)來衡量, 該指標值越大, 表明董事會勤勉程度越高。

(3)控制變量。 模型中的Controls為控制變量, 借鑒已有文獻, 資產(chǎn)負債率(Lev)對經(jīng)營業(yè)績有顯著的正向影響[30] ; 大股東往往有提高公司經(jīng)營業(yè)績的動力[31] , 因此將股權(quán)結(jié)構(gòu)(Top1)作為本研究的控制變量之一。 同時, 將每股經(jīng)營活動現(xiàn)金凈流量(CF)、企業(yè)規(guī)模(Size)、成長性(Growth)、上市年齡(Age)、高管薪酬(Salary)、資本積累率(Car)、管理費用率(Adm)都作為本研究的控制變量。 最后依據(jù)已有文獻, 控制了行業(yè)(Industry)和年度效應(yīng)(Year)。 以上指標變量的具體定義詳見表1。

四、實證過程與結(jié)果分析

(一)描述性統(tǒng)計及相關(guān)性分析

表2報告了主要變量的描述性統(tǒng)計結(jié)果, 所有連續(xù)變量均在1%的水平上進行了縮尾處理。 由表2可以發(fā)現(xiàn), 總資產(chǎn)收益率(Roa)的均值為0.031、最大值為0.180、標準差為0.051, 總資產(chǎn)周轉(zhuǎn)率(Tat)的均值為0.669、最大值為2.645、標準差為0.475, 托賓Q值(TobinQ)的均值為1.895、最大值為7.941、標準差為1.177, 說明上市公司企業(yè)績效存在較大差異, 良莠不齊。 混合所有制發(fā)展效果(Mix)均值為0.263, 低于第一大股東持股比例的均值(0.381), 表明上市公司股權(quán)集中, 存在國有股“一股獨大”的特點。 其余變量的統(tǒng)計結(jié)果也與已有研究結(jié)果基本一致, 說明本文樣本選取具有代表性。

同時, 本文對研究變量進行了Pearson相關(guān)系數(shù)分析。 相關(guān)性分析結(jié)果顯示, 混合所有制發(fā)展效果與企業(yè)績效的代理變量均顯著正相關(guān), 說明在不考慮其他因素的情況下, 企業(yè)混合所有制改革對企業(yè)績效具有正向影響。 另外, 各個解釋變量之間的相關(guān)系數(shù)的絕對值最大為0.481, 其余均小于0.5, 相關(guān)分析初步表明自變量之間不存在嚴重的多重共線性問題。 限于篇幅, 結(jié)果未予列示。

(二)實證檢驗結(jié)果

1. 董事會規(guī)模對混改企業(yè)績效的影響。 為了檢驗假設(shè)1, 本文將資產(chǎn)收益率(Roa)、總資產(chǎn)周轉(zhuǎn)率(Tat)以及托賓Q值(TobinQ)作為企業(yè)績效的替代指標進行回歸, 回歸結(jié)果如表3所示。

就混合所有制發(fā)展對公司績效的影響而言, 如表3第(1)、(3)以及(5)列的回歸結(jié)果所示: 當被解釋變量為資產(chǎn)收益率(Roa)時, 混合所有制發(fā)展效果(Mix)的系數(shù)為0.002, 并不顯著; 當被解釋變量為總資產(chǎn)周轉(zhuǎn)率(Tat)時, 混合所有制發(fā)展效果(Mix)的系數(shù)不顯著; 當被解釋變量為托賓Q值(TobinQ)時, 混合所有制發(fā)展效果(Mix)的系數(shù)為0.956, 在1%的水平上顯著。 可見, 混合所有制發(fā)展對公司績效的影響并未取得一致性的結(jié)果。 國企混改后其財務(wù)效益狀況、資產(chǎn)營運狀況并未得到顯著的改善。 國企混改如何對企業(yè)績效發(fā)揮良好作用需要進一步深入研究。

與僅僅關(guān)注股權(quán)結(jié)構(gòu)不同, 本文重點關(guān)注董事會規(guī)模是否會對混合所有制發(fā)展與公司績效之間的關(guān)系產(chǎn)生影響。 如表3第(2)列所示, 當被解釋變量為資產(chǎn)收益率(Roa)時, 交互項(Mix×Board)的系數(shù)為0.009, 在1%的水平上顯著為正; 第(4)列交互項(Mix×Board)與總資產(chǎn)周轉(zhuǎn)率(Tat)的系數(shù)為0.040, 在5%的水平上顯著為正; 第(6)列交互項(Mix×Board)與托賓Q值(TobinQ)的系數(shù)為0.091, 在1%的水平上顯著為正。 這意味著董事會規(guī)模能夠促進混改企業(yè)績效的提升, 假設(shè)1得到驗證。 在混合所有制改革進程中, 非國有股東派駐利益代表進入董事會, 董事會結(jié)構(gòu)以及規(guī)模發(fā)生調(diào)整, 從而為企業(yè)經(jīng)營帶來有益變化。 可見, 國有企業(yè)混合所有制改革不能流于簡單的股權(quán)混合, 為“混”而“混”, 而應(yīng)更注重公司內(nèi)部治理結(jié)構(gòu)和機制的完善, 才能對企業(yè)績效產(chǎn)生積極影響。

2. 董事會獨立性對混改企業(yè)績效的影響。 為了檢驗假設(shè)2, 本文將資產(chǎn)收益率(Roa)、總資產(chǎn)周轉(zhuǎn)率(Tat)以及托賓Q值(TobinQ)作為企業(yè)績效的替代指標進行回歸, 回歸結(jié)果如表4所示。

本文重點關(guān)注董事會獨立性是否會對混合所有制發(fā)展與公司績效之間的關(guān)系產(chǎn)生影響。 如表4第(1)列所示, 當被解釋變量為資產(chǎn)收益率(Roa)時, 交互項(Mix×Indep)的系數(shù)為0.057, 在1%的水平上顯著為正; 第(2)列交互項(Mix×Indep)與總資產(chǎn)周轉(zhuǎn)率(Tat)的系數(shù)為0.232, 在5%的水平上顯著為正; 第(3)列交互項(Mix×Indep)與托賓Q值(TobinQ)的系數(shù)為0.610, 在5%的水平上顯著為正。 這意味著董事會獨立性能夠促進混改企業(yè)績效的提升, 假設(shè)2得到驗證。

3. 董事會勤勉程度對混改企業(yè)績效的影響作用。 為了檢驗假設(shè)3, 本文將資產(chǎn)收益率(Roa)、總資產(chǎn)周轉(zhuǎn)率(Tat)以及托賓Q值(TobinQ)作為企業(yè)績效的替代指標進行回歸, 回歸結(jié)果如表5所示。

本文重點關(guān)注董事會勤勉程度是否會對混合所有制發(fā)展與公司績效之間的關(guān)系產(chǎn)生影響。 如表5第(1)列所示, 當被解釋變量為資產(chǎn)收益率(Roa)時, 交互項(Mix×Hard)的系數(shù)為0.007, 在1%的水平上顯著為正; 第(2)列交互項(Mix×Hard)與總資產(chǎn)周轉(zhuǎn)率(Tat)的系數(shù)為0.035, 在5%的水平上顯著為正; 第(3)列交互項(Mix×Hard)與托賓Q值(TobinQ)的系數(shù)為0.075, 在5%的水平上顯著為正。 這說明董事會勤勉程度能夠促進混改企業(yè)績效的提升, 假設(shè)3得到驗證。 上述結(jié)果表明, 就提升混改企業(yè)績效而言, 除應(yīng)關(guān)注獨立董事比例、董事會結(jié)構(gòu)等董事會形式化治理方面外, 還應(yīng)重視董事會是否實際發(fā)揮了作用, 如董事會勤勉程度對混合所有制發(fā)展與公司績效之間關(guān)系的影響。

(三)穩(wěn)健性檢驗

為了增強研究結(jié)論的嚴謹性, 本文采用三種方案進行穩(wěn)健性檢驗, 進一步考察結(jié)論的可靠性。

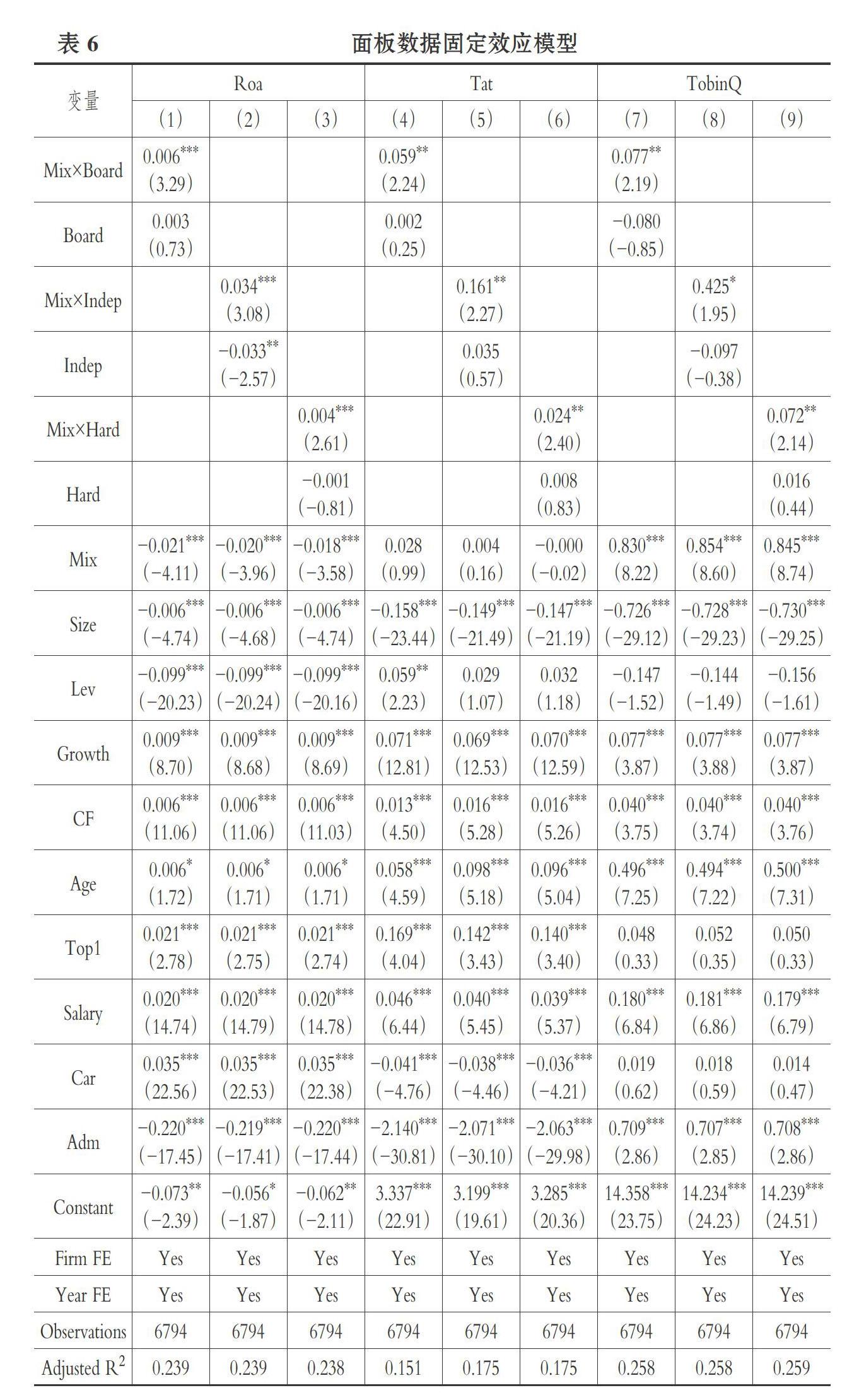

1. 面板數(shù)據(jù)固定效應(yīng)模型。 企業(yè)績效的影響因素可能還有很多, 而這些遺漏因素的存在可能使得本文的估計結(jié)果產(chǎn)生偏誤。 因此, 本文擬使用面板數(shù)據(jù)固定效應(yīng)模型(FE)對模型重新回歸。 如表6所示, 交互項Mix×Board、Mix×Indep及Mix×Hard的回歸系數(shù)均顯著為正, 表明本文的研究結(jié)論具有穩(wěn)健性。

2. 替換企業(yè)績效度量方法。 借鑒李增泉[32] 、張祥建等[33] 的研究方法, 本文還使用凈資產(chǎn)收益率(Roe)來衡量企業(yè)績效, 回歸結(jié)果如表7所示, 交互項Mix×Board、Mix×Indep及Mix×Hard的回歸系數(shù)均顯著為正, 表明本文的研究結(jié)論具有穩(wěn)健性。

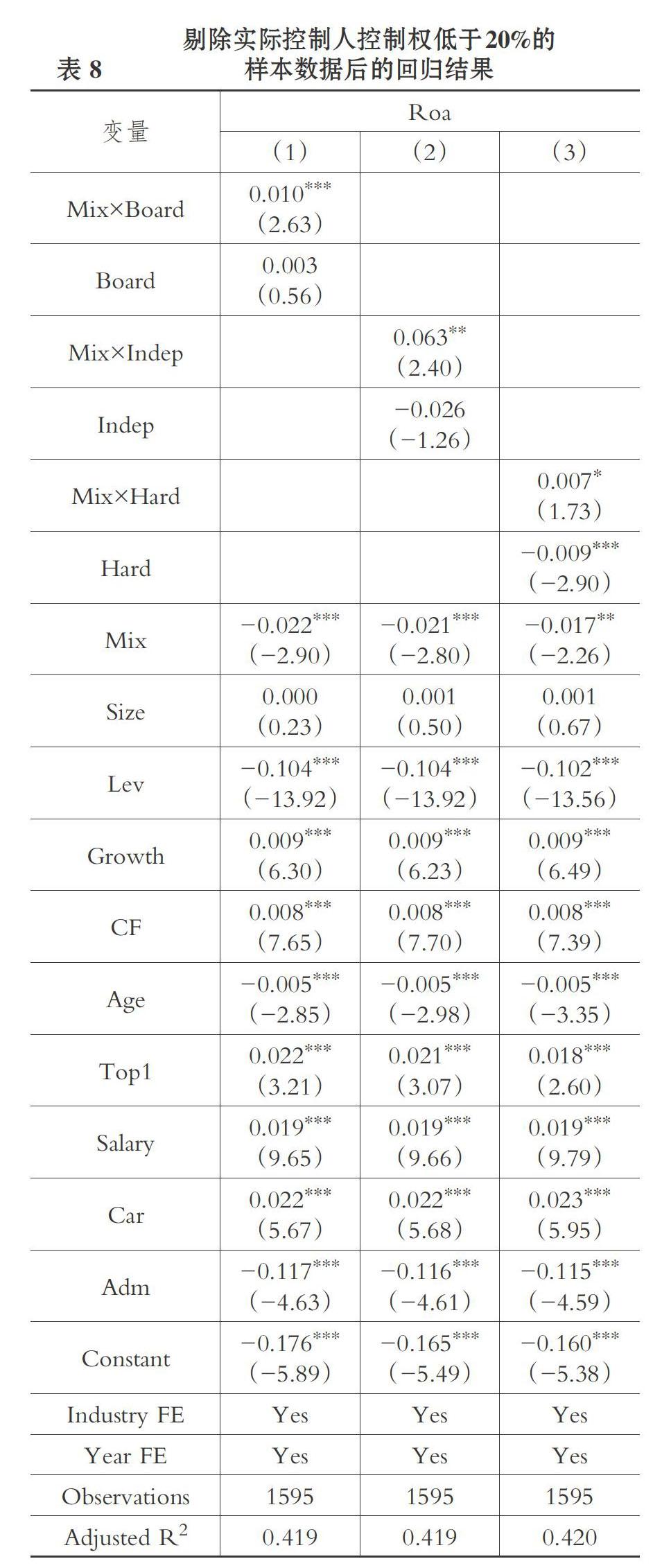

3. 剔除實際控制人控制權(quán)低于20%的樣本數(shù)據(jù)。 本文國有控股上市公司樣本數(shù)據(jù)的篩選依據(jù)是實際控制人擁有上市公司股份的性質(zhì), 未考慮實際控制人的持股比例。 此部分為了使得樣本數(shù)據(jù)更有針對性, 參考郝項超和梁琪[34] 的方法, 剔除了實際控制人控制權(quán)低于20%的樣本數(shù)據(jù), 剔除后的回歸結(jié)果如表8所示, 交互項Mix×Board、Mix×Indep及Mix×Hard的回歸系數(shù)均顯著為正, 表明本文的研究結(jié)論具有穩(wěn)健性。

五、異質(zhì)性分析

(一)政府控制層級

考慮到董事會治理對混改企業(yè)績效的影響效應(yīng)可能因國有企業(yè)行政級別的不同而有所差異, 本文根據(jù)行政控制級別的不同, 將國有企業(yè)劃分為由中央政府控制的國有企業(yè)(簡稱“中央企業(yè)”)和由地方政府控制的國有企業(yè)(簡稱“地方國企”)。 對中央企業(yè)和地方國企兩組分別進行回歸。 回歸結(jié)果如表9所示, 董事會治理對混改企業(yè)績效的影響在地方國企中更加顯著, 而在中央企業(yè)中并不顯著。 究其原因, 可能由于中央企業(yè)憑借其資金、人才等方面的優(yōu)勢, 公司治理機制相對更加完善; 而地方國企受業(yè)績考核壓力等的影響, 管理層代理動機更為明顯, 因此, 董事會治理機制在地方國企混改過程中對企業(yè)績效的影響會更為顯著。

(二)企業(yè)規(guī)模

借鑒已有文獻, 本文選用資產(chǎn)規(guī)模(總資產(chǎn)的自然對數(shù))作為企業(yè)規(guī)模的衡量指標。 將樣本企業(yè)劃分為兩組, 以同行業(yè)同年度企業(yè)規(guī)模中位數(shù)為標準, 低于中位數(shù)歸為小型企業(yè), 高于中位數(shù)歸為大型企業(yè), 進而分組考察董事會治理對混改企業(yè)績效的影響效應(yīng)。 對大型企業(yè)和小型企業(yè)兩組分別進行回歸, 回歸結(jié)果列示在表10中。 如表10所示, 相對于大型企業(yè), 董事會治理對混改企業(yè)績效的影響在小型企業(yè)中更加顯著。 大型企業(yè)在公司治理機制等方面更為完善, 代理成本相對更低。 在代理成本相對更高的小型企業(yè)中, 董事會治理對混改企業(yè)績效發(fā)揮著更大的作用。

六、結(jié)論與啟示

混合所有制改革究竟能否改善國有企業(yè)績效一直以來都是學(xué)術(shù)界關(guān)注的焦點。 本文首先從理論上分析了董事會治理對混合所有制改革與企業(yè)績效關(guān)系的調(diào)節(jié)機理, 然后以2009~2019年滬深A(yù)股國有上市公司年度財務(wù)數(shù)據(jù)為樣本, 實證檢驗了上述調(diào)節(jié)作用的存在性, 進一步研究了這種調(diào)節(jié)效應(yīng)的行政層級差異性和規(guī)模差異性。 研究結(jié)果顯示: 董事會治理對混合所有制改革與企業(yè)績效的關(guān)系有顯著的正向調(diào)節(jié)作用, 具體地, 董事會規(guī)模、董事會獨立性以及董事會勤勉程度三方面均有助于提升混改企業(yè)績效。 進一步研究發(fā)現(xiàn), 相對于中央企業(yè)和大型企業(yè)而言, 國企混改背景下董事會治理對地方國有企業(yè)、小型企業(yè)績效的影響更加顯著。

本文的研究結(jié)果對于實質(zhì)深化國有企業(yè)混合所有制改革, 進一步完善社會主義基本經(jīng)濟制度具有重要的政策啟示。 第一, 國有企業(yè)混合所有制改革不能流于簡單的股權(quán)混合, 為“混”而“混”, 而應(yīng)進一步完善國有企業(yè)治理機制, 實現(xiàn)國有資本與非國有資本優(yōu)勢互補、互利共贏。 第二, 董事會是影響公司治理和決策極為重要的因素。 要科學(xué)設(shè)計混合所有制企業(yè)董事會結(jié)構(gòu), 充分向非公有資本釋放股權(quán), 盡可能使非公有資本能夠派出董事或監(jiān)事, 保證董事會的獨立性與有效性。 第三, 加強董事會治理除應(yīng)關(guān)注董事會規(guī)模與結(jié)構(gòu)等形式化治理方面, 還應(yīng)確保董事會勤勉盡責, 從實質(zhì)上發(fā)揮作用。

【 主 要 參 考 文 獻 】

[1] 祁懷錦,劉艷霞,王文濤.國有企業(yè)混合所有制改革效應(yīng)評估及其實現(xiàn)路徑[ J].改革,2018(9):66 ~ 80.

[2] Shleifer A.,Vishny R. W.. Politicians and firms[ J].The Quarterly Journal of Economics,1994(4):995 ~ 1025.

[3] Carvalho D.. The real effects of government-owned banks: Evidence from an emerging market[ J].The Journal of Finance,2014(2):577 ~ 609.

[4] 高明華,郭傳孜.混合所有制發(fā)展、董事會有效性與企業(yè)績效[ J].經(jīng)濟與管理研究,2019(9):114 ~ 134.

[5] Jiang F., Cai W., Wang X., et al.. Multiple large shareholders and corporate investment: Evidence from China[ J].Journal of Corporate Finance,2018(50): 66 ~ 83.

[6] 郝陽,龔六堂.國有、民營混合參股與公司績效改進[ J].經(jīng)濟研究,2017(3):122 ~ 135.

[7] Gupta N.. Partial privatization and firm performance[ J].The Journal of Finance,2005(2):987 ~ 1015.

[8] 涂國前,劉峰.制衡股東性質(zhì)與制衡效果——來自中國民營化上市公司的經(jīng)驗證據(jù)[ J].管理世界,2010(11):132 ~ 142.

[9] 劉春,孫亮.政策性負擔、市場化改革與國企部分民營化后的業(yè)績滑坡[ J].財經(jīng)研究,2013(1):71 ~ 81.

[10] 馬連福,王麗麗,張琦.混合所有制的優(yōu)序選擇:市場的邏輯[ J].中國工業(yè)經(jīng)濟,2015(7):5 ~ 20.

[11] 汪平,蘭京.混合所有制會影響資本成本嗎?[ J].經(jīng)濟與管理研究,2016(5):129 ~ 136.

[12] 楊興全,尹興強.國企混改如何影響公司現(xiàn)金持有?[ J].管理世界,2018(11):93 ~ 107.

[13] Megginson W. L., Nash R. C., Randenborgh M. V.. The financial and operating performance of newly privatized firms: An international empirical analysis[ J].The Journal of Finance,2012(2):403 ~ 452.

[14] 李文貴,余明桂.民營化企業(yè)的股權(quán)結(jié)構(gòu)與企業(yè)創(chuàng)新[ J].管理世界,2015(4):112 ~ 125.

[15] 陳仕華,盧昌崇,姜廣省,王雅茹.國企高管政治晉升對企業(yè)并購行為的影響——基于企業(yè)成長壓力理論的實證研究[ J].管理世界,2015(9):125 ~ 136.

[16] 李燁,黃速建.我國國有企業(yè)的綜合績效影響因素研究——以2006 ~ 2014年滬深國有A股公司為樣本[ J].經(jīng)濟管理,2016(11):60 ~ 71.

[17] Kim K., Mauldin E., Patro S.. Outside directors and board advising and monitoring performance[ J].Journal of Accounting and Economics,2014(2):110 ~ 131.

[18] 郝云宏,汪茜.混合所有制企業(yè)股權(quán)制衡機制研究——基于“鄂武商控制權(quán)之爭”的案例解析[ J].中國工業(yè)經(jīng)濟,2015(3):148 ~ 160.

[19] Jensen M. C.. The modern industrial revolution,exit,and the failure of internal control systems[ J].The Journal of Finance,1993(3):831 ~ 880.

[20] Mishra R. K., Kapil S.. Effect of board characteristics on firm value: Evidence from India[ J].South Asian Journal of Global Business Research,2018(1):41 ~ 72.

[21] Grschke D.. Perceive it or forget it? Diversity between Objectivity and Subjectivity[Z].Springer Fachmedien Wiesbaden,2016.

[22] Singh M.,Davidson Ⅲ W. N.. Agency costs,ownership structure and corporate governance mechanisms[ J].Journal of Banking & Finance,2003(27):793 ~ 816.

[23] 王躍堂,趙子夜,魏曉雁.董事會的獨立性是否影響公司績效?[ J].經(jīng)濟研究,2006(5):62 ~ 73.

[24] 葉康濤,祝繼高,陸正飛,張然.獨立董事的獨立性:基于董事會投票的證據(jù)[ J].經(jīng)濟研究,2011(1):126 ~ 139.

[25] Garg S.. Venture boards: Distinctive monitoring and implications for firm performance[ J].Academy of Management Review,2013(1):90 ~ 108.

[26] Brick I. E., Chidambaran N. K.. Board meetings,committee structure,and firm value[ J].Journal of Corporate Finance,2010(4):533 ~ 553.

[27] Stiles P.. The impact of the board on strategy: An empirical examination[ J].Journal of Management Studies,2001(5):627 ~ 650.

[28] 徐莉萍,辛宇,陳工孟.股權(quán)集中度和股權(quán)制衡及其對公司經(jīng)營績效的影響[ J].經(jīng)濟研究,2006(1):90 ~ 100.

[29] 蔡貴龍,柳建華,馬新嘯.非國有股東治理與國企高管薪酬激勵[ J].管理世界,2018(5):137 ~ 149.

[30] Vafeas N.. Board meeting frequency and firm performance[ J].Journal of Financial Economics,1999(1):113 ~ 142.

[31] La Porta R., Lopez de Silanes F., Shleifer A.. Corporate ownership around the world[ J].The Journal of Finance,1999(2):471 ~ 517.

[32] 李增泉.激勵機制與企業(yè)績效—— 一項基于上市公司的實證研究[ J].會計研究,2000(1):24 ~ 30.

[33] 張祥建,徐晉,徐龍炳.高管精英治理模式能夠提升企業(yè)績效嗎?——基于社會連帶關(guān)系調(diào)節(jié)效應(yīng)的研究[ J].經(jīng)濟研究,2015(3):100 ~ 114.

[34] 郝項超,梁琪.最終控制人股權(quán)質(zhì)押損害公司價值么?[ J].會計研究,2009(7):57 ~ 63.