溢價(jià)審計(jì)費(fèi)用:經(jīng)濟(jì)租金還是審計(jì)成本?

2021-08-09 07:43:22鄭宏濤張秋紅

金融與經(jīng)濟(jì) 2021年7期

■鄭宏濤,張秋紅

一、引言

審計(jì)師獲得溢價(jià)審計(jì)費(fèi)用是與客戶合謀的結(jié)果,或是旨在提供更高質(zhì)量的審計(jì)服務(wù),抑或是承擔(dān)風(fēng)險(xiǎn)的補(bǔ)償,關(guān)于該問題的不同答案意味著差異顯著的監(jiān)管方向和信息內(nèi)容解讀。如果溢價(jià)費(fèi)用是經(jīng)濟(jì)租金,表明需要管制介入進(jìn)行抑制以便提高資源配置效率,反之,若是審計(jì)成本,表明市場(chǎng)力量已倒逼審計(jì)師對(duì)低質(zhì)量財(cái)務(wù)報(bào)告付出了更多的精力,無須再進(jìn)行監(jiān)管(Hribar et al.,2014)。實(shí)踐中,審計(jì)定價(jià)受諸多因素的共同影響,還可能出現(xiàn)另外一種情形,溢價(jià)審計(jì)費(fèi)用既包含經(jīng)濟(jì)租金又包含審計(jì)成本,一部分是審計(jì)師應(yīng)對(duì)高風(fēng)險(xiǎn)業(yè)務(wù)時(shí)其額外投入資源的補(bǔ)償,另一部分則可能受到審計(jì)師與客戶相對(duì)地位、市場(chǎng)競(jìng)爭(zhēng)強(qiáng)度、議價(jià)能力等租金性因素的影響。然而,現(xiàn)有溢價(jià)審計(jì)費(fèi)用經(jīng)濟(jì)屬性的相關(guān)研究基本上是從單一立場(chǎng)展開,非此即彼,缺乏多角度的綜合考量。基于上述情況,本文從審計(jì)意見購(gòu)買、審計(jì)師與客戶相對(duì)市場(chǎng)地位、審計(jì)師聲譽(yù)三個(gè)視角綜合考察溢價(jià)審計(jì)費(fèi)用的成因,旨在揭示其經(jīng)濟(jì)屬性,為溢價(jià)審計(jì)費(fèi)用的有效管制提供參考。

本文研究可能的貢獻(xiàn)在于:第一,豐富和拓展了溢價(jià)審計(jì)費(fèi)用經(jīng)濟(jì)屬性的相關(guān)文獻(xiàn)。現(xiàn)有文獻(xiàn)大多關(guān)注溢價(jià)審計(jì)費(fèi)用的經(jīng)濟(jì)后果,關(guān)注其經(jīng)濟(jì)屬性的并不多見且也多從單一角度進(jìn)行考察,而本文為界定溢價(jià)審計(jì)費(fèi)用的經(jīng)濟(jì)屬性提供了較全面的證據(jù),發(fā)現(xiàn)溢價(jià)審計(jì)費(fèi)用大部分由租金構(gòu)成,同時(shí)還包含小部分成本性的審計(jì)師聲譽(yù)溢價(jià)。第二,有助于審計(jì)意見購(gòu)買研究的深入。研究發(fā)現(xiàn)審計(jì)意見改善與溢價(jià)審計(jì)費(fèi)用顯著負(fù)相關(guān),溢價(jià)費(fèi)用在一定程度上體現(xiàn)著審計(jì)師相對(duì)于客戶的優(yōu)勢(shì)地位,審計(jì)師妥協(xié)意見的可能性將隨著優(yōu)勢(shì)地位的提高而顯著減少,這一結(jié)論與普遍認(rèn)為的異常審計(jì)費(fèi)用增加將改善審計(jì)意見的觀點(diǎn)有明顯差異。第三,本文研究結(jié)論對(duì)于溢價(jià)費(fèi)用的信息解讀和市場(chǎng)準(zhǔn)入管制放松具有重要的啟示作用,并為事務(wù)所聲譽(yù)塑造和提升提供了經(jīng)驗(yàn)證據(jù)的支持。

二、文獻(xiàn)回顧與假設(shè)提出

(一)溢價(jià)審計(jì)費(fèi)用的經(jīng)濟(jì)屬性

現(xiàn)有文獻(xiàn)對(duì)溢價(jià)審計(jì)費(fèi)用的經(jīng)濟(jì)屬性主要有租金觀和成本觀兩種解釋。租金觀將溢價(jià)審計(jì)費(fèi)用界定為審計(jì)師獲取的非正常利潤(rùn)(租金),認(rèn)為審計(jì)合謀、市場(chǎng)競(jìng)爭(zhēng)強(qiáng)度以及審計(jì)師與客戶的議價(jià)能力是導(dǎo)致費(fèi)用溢價(jià)的主要租金性因素,因而溢價(jià)費(fèi)用被視為審計(jì)師與客戶存在不當(dāng)經(jīng)濟(jì)利益往來和獨(dú)立性受損的證據(jù),會(huì)削弱審計(jì)質(zhì)量(Gul et al.,2013)。成本觀認(rèn)為溢價(jià)審計(jì)費(fèi)用的經(jīng)濟(jì)屬性應(yīng)為未觀察到的審計(jì)成本,是所有生產(chǎn)要素的正常回報(bào)和審計(jì)師承擔(dān)風(fēng)險(xiǎn)的合理補(bǔ)償,客戶風(fēng)險(xiǎn)、審計(jì)資源投入和審計(jì)時(shí)間是費(fèi)用溢價(jià)的主要成本性因素(Hribar et al.,2014),通常不會(huì)損害審計(jì)師獨(dú)立性。

國(guó)內(nèi)經(jīng)驗(yàn)研究結(jié)論同樣分歧較大,如張友棠等(2019)發(fā)現(xiàn)客戶能夠通過支付溢價(jià)費(fèi)用得到更大的分類轉(zhuǎn)移盈余管理操縱空間,因而認(rèn)為溢價(jià)審計(jì)費(fèi)用在我國(guó)代表經(jīng)濟(jì)租金而非審計(jì)成本,加大了審計(jì)師對(duì)客戶的經(jīng)濟(jì)依賴性,而章琳一(2016)認(rèn)為溢價(jià)費(fèi)用主要是審計(jì)成本,租金占比非常小,費(fèi)用溢價(jià)的主要原因在于審計(jì)師需要投入更多的資源保證審計(jì)質(zhì)量。雖然也有文獻(xiàn)提出溢價(jià)審計(jì)費(fèi)用可能同時(shí)包含租金和成本,但并未從影響因素角度進(jìn)行深入的經(jīng)驗(yàn)數(shù)據(jù)驗(yàn)證。

(二)溢價(jià)審計(jì)費(fèi)用與審計(jì)意見購(gòu)買

審計(jì)意見購(gòu)買是指公司管理層基于個(gè)人私利,通過一定方式脅迫審計(jì)師或與審計(jì)師合謀獲得標(biāo)準(zhǔn)審計(jì)意見的行為(王金圣等,2007)。已有文獻(xiàn)發(fā)現(xiàn)公司管理層在特定情形下有強(qiáng)烈的審計(jì)意見購(gòu)買動(dòng)機(jī),并通常采用支付溢價(jià)審計(jì)費(fèi)用或更換審計(jì)師方式進(jìn)行意見購(gòu)買。兩種方式比較起來,支付溢價(jià)費(fèi)用購(gòu)買意見不僅成本低、成功率高,而且隱蔽性強(qiáng),不容易被監(jiān)管部門和投資者察覺,如果更換審計(jì)師,則向市場(chǎng)傳遞了可能購(gòu)買審計(jì)意見的信號(hào),變更后的審計(jì)意見問題自然受到廣泛關(guān)注,且購(gòu)買結(jié)果并不具有確定性,為此支付溢價(jià)費(fèi)用是理性的管理層購(gòu)買意見的優(yōu)先選擇和主要實(shí)現(xiàn)方式(曹圓圓和陳宋生,2019)。

一些經(jīng)驗(yàn)文獻(xiàn)為溢價(jià)審計(jì)費(fèi)用用于購(gòu)買審計(jì)意見提供了證據(jù),如陳杰平等(2005)較早考察了異常審計(jì)收費(fèi)變動(dòng)對(duì)審計(jì)意見的影響,發(fā)現(xiàn)溢價(jià)費(fèi)用對(duì)不利審計(jì)意見有顯著改善作用,方軍雄和洪劍峭(2008)也證實(shí)審計(jì)意見改善與異常審計(jì)費(fèi)用的增加正相關(guān)。與此同時(shí),也有學(xué)者得出不同結(jié)論,如朱小平和郭志英(2006)考察發(fā)現(xiàn)審計(jì)收費(fèi)增加與管理層審計(jì)意見購(gòu)買意圖并不相關(guān),收費(fèi)提高的主要原因是資產(chǎn)規(guī)模的增加。Hope&Langli(2010)發(fā)現(xiàn)較高的費(fèi)用殘差與持續(xù)經(jīng)營(yíng)不確定性審計(jì)意見的改善不存在任何關(guān)聯(lián)。因此,溢價(jià)審計(jì)費(fèi)用是否包含審計(jì)意見購(gòu)買的租金性費(fèi)用,仍需進(jìn)一步檢驗(yàn)。基于以上分析,提出以下競(jìng)爭(zhēng)性假設(shè)。

H1a:審計(jì)意見改善與溢價(jià)審計(jì)費(fèi)用正相關(guān);

H1b:審計(jì)意見改善與溢價(jià)審計(jì)費(fèi)用不相關(guān)或負(fù)相關(guān)。

(三)審計(jì)師與客戶的市場(chǎng)相對(duì)地位與溢價(jià)審計(jì)費(fèi)用

審計(jì)師與客戶市場(chǎng)相對(duì)地位與市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì)有緊密聯(lián)系。Sullivan(2002)發(fā)現(xiàn)四大會(huì)計(jì)師事務(wù)所對(duì)客戶有較強(qiáng)勢(shì)的市場(chǎng)相對(duì)地位,獲得顯著高于其他事務(wù)所的溢價(jià)收入,但不同的市場(chǎng)環(huán)境可能情況不同。如Pong&Burnett(2006)發(fā)現(xiàn)英國(guó)市場(chǎng)的審計(jì)收費(fèi)在市場(chǎng)集中度提高后反而下降,Mc Meeking et al.(2007)卻發(fā)現(xiàn)在烏克蘭市場(chǎng)集中度提高后,審計(jì)收費(fèi)發(fā)生結(jié)構(gòu)性差異,中下規(guī)模客戶的費(fèi)用溢價(jià)增加,而中上規(guī)模客戶的溢價(jià)下降。程璐和陳宋生(2016)認(rèn)為審計(jì)師對(duì)大客戶的爭(zhēng)奪更為激烈,因?yàn)榇罂蛻魧徲?jì)費(fèi)用多,還可能有潛在更多的非審計(jì)服務(wù)收入,對(duì)審計(jì)師更有“誘惑力”。為了爭(zhēng)取和維系大客戶,審計(jì)師往往給予其較大的費(fèi)用折扣優(yōu)惠,夏冬林和林震昃(2003)發(fā)現(xiàn)單位資產(chǎn)審計(jì)費(fèi)用率與客戶資產(chǎn)規(guī)模顯著負(fù)相關(guān),客戶規(guī)模越大,審計(jì)師給予的費(fèi)用折扣優(yōu)惠更多。但對(duì)于相對(duì)“不受寵”的小客戶而言,如果選擇大的會(huì)計(jì)師事務(wù)所審計(jì),將形成客戶和審計(jì)師向上的錯(cuò)配,審計(jì)師將處于相對(duì)優(yōu)勢(shì)的市場(chǎng)地位,產(chǎn)生溢價(jià)收入。如董沛武等(2018)發(fā)現(xiàn)向上錯(cuò)配程度每增加一個(gè)標(biāo)準(zhǔn)單位,審計(jì)溢價(jià)收入增加4.5%,如果選擇小的會(huì)計(jì)師事務(wù)所審計(jì),雖然沒有費(fèi)用折扣(蘇文兵等,2009),但小客戶是否向?qū)徲?jì)師支付溢價(jià)審計(jì)費(fèi)用,有待實(shí)證檢驗(yàn)。基于以上分析,提出以下競(jìng)爭(zhēng)性假設(shè)。

H2a:審計(jì)師對(duì)小規(guī)模客戶收取了顯著的溢價(jià)審計(jì)費(fèi)用;

H2b:審計(jì)師對(duì)小規(guī)模客戶并未收取溢價(jià)審計(jì)費(fèi)用。

(四)審計(jì)師聲譽(yù)與溢價(jià)審計(jì)費(fèi)用

良好的品牌和聲譽(yù)是審計(jì)師取得同業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)的一個(gè)重要因素。良好聲譽(yù)的審計(jì)師已成為高質(zhì)量審計(jì)服務(wù)的代名詞,聲譽(yù)通過市場(chǎng)認(rèn)同審計(jì)師的服務(wù)質(zhì)量發(fā)揮積極效應(yīng),幫助審計(jì)師在價(jià)格和市場(chǎng)份額等方面取得和擴(kuò)大競(jìng)爭(zhēng)優(yōu)勢(shì)。因此,良好聲譽(yù)的審計(jì)師有維護(hù)和提高聲譽(yù)的內(nèi)在動(dòng)力,愿意耗費(fèi)資金發(fā)展審計(jì)技術(shù)和培育行業(yè)專長(zhǎng)(章衛(wèi)東等,2020),有更高的自律性對(duì)審計(jì)服務(wù)投入更多資源以保障其服務(wù)質(zhì)量。反過來講,髙聲譽(yù)審計(jì)師提供的審計(jì)服務(wù)成為財(cái)務(wù)報(bào)告可信度高的一個(gè)標(biāo)識(shí)性信號(hào),財(cái)務(wù)報(bào)告更容易被市場(chǎng)信賴,能更有效地降低代理成本,客戶支付意愿隨之增強(qiáng),審計(jì)師獲得溢價(jià)收費(fèi),即客戶愿意為高聲譽(yù)審計(jì)師支付一部分“聲譽(yù)溢價(jià)”(陳勝藍(lán)和馬慧,2015)。因此,聲譽(yù)溢價(jià)本質(zhì)上是對(duì)審計(jì)師塑造和維護(hù)聲譽(yù)時(shí)所額外付出努力的回報(bào),具有成本屬性。基于以上分析,提出假設(shè)H3。

H3:溢價(jià)審計(jì)費(fèi)用與四大會(huì)計(jì)師事務(wù)所(以下簡(jiǎn)稱四大)、國(guó)內(nèi)十大會(huì)計(jì)師事務(wù)所(以下簡(jiǎn)稱國(guó)內(nèi)十大)顯著正相關(guān)。

三、研究設(shè)計(jì)

(一)主要變量定義

1.溢價(jià)審計(jì)費(fèi)用

部分文獻(xiàn)采用審計(jì)費(fèi)用估價(jià)模型估算的費(fèi)用殘差衡量異常審計(jì)費(fèi)用,還有一些文獻(xiàn)用單位資產(chǎn)審計(jì)費(fèi)用率衡量(曹圓圓和陳宋生,2019)。本文認(rèn)為,作為審計(jì)收入率指標(biāo),單位資產(chǎn)審計(jì)費(fèi)用率不僅能衡量異常審計(jì)費(fèi)用,也能用來衡量審計(jì)業(yè)務(wù)的獲利程度,如果單位資產(chǎn)審計(jì)費(fèi)用率高于市場(chǎng)平均水平,表明審計(jì)師取得溢價(jià)費(fèi)用,如果低于市場(chǎng)平均水平,說明客戶得到折扣優(yōu)惠。具體測(cè)算時(shí),市場(chǎng)平均單位資產(chǎn)審計(jì)費(fèi)用率分年按中位數(shù)確定。

2.審計(jì)意見改善

本文采用兩種方式衡量審計(jì)意見改善(Opim):一是利用審計(jì)意見估計(jì)模型擬合預(yù)期意見值,然后與實(shí)際意見比較,衡量審計(jì)意見改善程度(Opim1);二是設(shè)置啞變量(Opim2),如果公司獲得標(biāo)準(zhǔn)審計(jì)意見,取值為1,否則為0。Opim1的估算辦法如下:

首先,參照Gul et al.(2013)的方法,采用式(1)估計(jì)預(yù)期審計(jì)意見值。

其中,OPSit代表公司i 第t 期預(yù)期審計(jì)意見(獲得非標(biāo)準(zhǔn)審計(jì)意見的概率),其他變量的具體定義見表1。

表1 變量定義

其次,審計(jì)意見改善程度(Opim1)按照式(2)計(jì)算。

其中,OPit表示實(shí)際審計(jì)意見類型,若公司得到非標(biāo)準(zhǔn)審計(jì)意見,取值為1,否則為0。當(dāng)OPS>OP時(shí),說明審計(jì)意見得到改善,反之,審計(jì)意見沒有改善。

3.審計(jì)師與客戶市場(chǎng)相對(duì)地位和審計(jì)師聲譽(yù)

本文使用公司資產(chǎn)規(guī)模作為審計(jì)師與客戶市場(chǎng)相對(duì)地位的考量指標(biāo),如果當(dāng)期資產(chǎn)規(guī)模在所有公司中位數(shù)以下,Position(審計(jì)師更可能處于相對(duì)優(yōu)勢(shì)地位)取值為1,否則為0。審計(jì)師聲譽(yù)按照四大(Big4)、國(guó)內(nèi)十大(Big10)和其他進(jìn)行區(qū)分。

4.控制變量

控制變量的選擇參考陳杰平等(2005)、Gul et al.(2013)、董沛武等(2018)的經(jīng)驗(yàn),具體定義見表1。

(二)模型設(shè)計(jì)

借鑒以往研究經(jīng)驗(yàn)設(shè)計(jì)式(3),對(duì)假設(shè)H1進(jìn)行驗(yàn)證,如果α1系數(shù)顯著為正,表明溢價(jià)審計(jì)費(fèi)用實(shí)現(xiàn)了審計(jì)意見改善(Opim),從而包含一部分審計(jì)合謀帶來的租金。

采用式(4)驗(yàn)證假設(shè)H2,如果α1系數(shù)顯著為正,同時(shí)α2系數(shù)必須為負(fù),表明審計(jì)師相對(duì)客戶的優(yōu)勢(shì)市場(chǎng)地位帶來溢價(jià)費(fèi)用,假設(shè)H2a 才能成立。

在式(4)加入Big4和Big10作為式(5),用來驗(yàn)證假設(shè)H3,如果β1、β2系數(shù)顯著為正,分別表明四大、國(guó)內(nèi)十大具有聲譽(yù)溢價(jià)。

(三)樣本選取和數(shù)據(jù)來源

2015 年證監(jiān)會(huì)開始實(shí)施“證監(jiān)法網(wǎng)行動(dòng)”,懲戒性的立案調(diào)查、行政處罰數(shù)量較以往大幅增長(zhǎng),尤其是對(duì)中介機(jī)構(gòu)的追責(zé)力度顯著提升,為此,以2015 年作為市場(chǎng)監(jiān)管進(jìn)入強(qiáng)化期為標(biāo)志,考察監(jiān)管環(huán)境變化后的市場(chǎng)情況。因此,選擇2015—2019 年A 股上市公司作為初始樣本,由于金融企業(yè)財(cái)務(wù)報(bào)表結(jié)構(gòu)和項(xiàng)目與一般企業(yè)有較大差別,剔除金融企業(yè)以及變量數(shù)據(jù)缺失的樣本后,共獲得14686 個(gè)觀測(cè)值。會(huì)計(jì)師事務(wù)所排名信息來自中國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì)官網(wǎng),其余數(shù)據(jù)來自CCER 數(shù)據(jù)庫。對(duì)所有連續(xù)變量在1%和99%進(jìn)行縮尾調(diào)整以減少異常值的影響。

(四)樣本描述性分析

將樣本分成溢價(jià)費(fèi)用組和折價(jià)費(fèi)用組后,對(duì)重點(diǎn)變量進(jìn)行分組對(duì)比,描述性統(tǒng)計(jì)結(jié)果如表2 所示。首先,對(duì)審計(jì)意見進(jìn)行組間差異比較,數(shù)據(jù)顯示,溢價(jià)組樣本獲得非標(biāo)準(zhǔn)審計(jì)意見的比例7.03%,折價(jià)組僅為3.01%,表明折價(jià)組獲得有利意見的可能性更大,溢價(jià)組得到非標(biāo)準(zhǔn)審計(jì)意見的概率比折價(jià)組反而高出4.02 個(gè)百分點(diǎn),組間差異獨(dú)立樣本T 檢驗(yàn)高度顯著(P<0.01),這一結(jié)果與假設(shè)H1a相反。其次,細(xì)分客戶的比較數(shù)據(jù)顯示,溢價(jià)組主要由小客戶構(gòu)成,占比84.78%,而折價(jià)組85.01%是大客戶,說明審計(jì)費(fèi)用溢折價(jià)與客戶類別有重大關(guān)系,依據(jù)常理可知,小客戶的市場(chǎng)地位相對(duì)較弱,面對(duì)審計(jì)師的討價(jià)還價(jià)能力不強(qiáng),往往支付更高的審計(jì)費(fèi)用,而大客戶是審計(jì)師激烈爭(zhēng)奪的目標(biāo),通常給予費(fèi)用折扣,分析結(jié)果支持假設(shè)H2a。分組數(shù)據(jù)還可以用來解釋審計(jì)意見的組間差異,折價(jià)組主要由相對(duì)優(yōu)勢(shì)市場(chǎng)地位的大客戶構(gòu)成,面對(duì)大客戶的脅迫,為避免客戶流失,審計(jì)師妥協(xié)的可能性更高。因此折價(jià)組的標(biāo)準(zhǔn)審計(jì)意見比例高于溢價(jià)組。最后,細(xì)分審計(jì)師身份的組間數(shù)據(jù)顯示:從客戶數(shù)量角度分析,Big4 的客戶數(shù)量占全部樣本的比例超過10%,Big10 占據(jù)四成以上份額;Big4也在價(jià)格上給予了大型客戶折扣優(yōu)惠,費(fèi)用折扣客戶占比為55.34%,Big4面對(duì)客戶壓力能否保持獨(dú)立,現(xiàn)有研究仍存在較大分歧,需進(jìn)一步考證。

表2 重點(diǎn)變量的分組描述統(tǒng)計(jì)分析

四、實(shí)證結(jié)果分析

(一)基本回歸結(jié)果

表3 的列(1)和列(2)報(bào)告了審計(jì)意見改善(Opim)對(duì)溢價(jià)審計(jì)費(fèi)用(Prem)的回歸結(jié)果。結(jié)果顯示,無論被解釋變量是Opim1,還是Opim2,溢價(jià)審計(jì)費(fèi)用(Prem)的回歸系數(shù)均顯著為負(fù)(P<0.01),說明溢價(jià)審計(jì)費(fèi)用不僅沒有改善審計(jì)意見,上市公司支付溢價(jià)費(fèi)用反而更可能得到不利審計(jì)意見,假設(shè)H1a 不成立,溢價(jià)費(fèi)用可以排除審計(jì)合謀誘因。

表3 溢價(jià)審計(jì)費(fèi)用回歸結(jié)果

假設(shè)H2 的檢驗(yàn)結(jié)果見列(3),溢價(jià)費(fèi)用(Prem)、審計(jì)師與客戶相對(duì)市場(chǎng)地位(Position)顯著正相關(guān)(P<0.01),同時(shí)Prem 還與客戶資產(chǎn)規(guī)模(Size)顯著負(fù)相關(guān)(P<0.01),說明資產(chǎn)規(guī)模是影響審計(jì)師與客戶市場(chǎng)相對(duì)地位的重要因素,資產(chǎn)規(guī)模較大的公司擁有更優(yōu)勢(shì)的市場(chǎng)地位,得到費(fèi)用折扣的概率更高,而對(duì)于資產(chǎn)規(guī)模中等以下的小客戶,因市場(chǎng)地位相對(duì)較低,審計(jì)師能取得溢價(jià)審計(jì)費(fèi)用。反之,溢價(jià)費(fèi)用很大可能是審計(jì)師相對(duì)優(yōu)勢(shì)或客戶相對(duì)弱勢(shì)市場(chǎng)地位的體現(xiàn),如果審計(jì)師處于優(yōu)勢(shì)地位,當(dāng)客戶提出購(gòu)買審計(jì)意見時(shí),更可能被審計(jì)師拒絕,回歸結(jié)果進(jìn)一步為溢價(jià)費(fèi)用與審計(jì)師相對(duì)客戶的優(yōu)勢(shì)市場(chǎng)地位密切相關(guān)提供了證據(jù),假設(shè)H2a成立。

列(4)匯 報(bào) 了 Big4、Big10 對(duì) 溢 價(jià) 費(fèi) 用(Prem)的影響,Big4和Big10的回歸系數(shù)均顯著為正(P<0.01),假設(shè)H3 得以驗(yàn)證,表明Big4、Big10 與其他事務(wù)所的身份差異能帶來溢價(jià)費(fèi)用,即相同條件下,Big4、Big10 相比于國(guó)內(nèi)其他會(huì)計(jì)師事務(wù)所收取了更高的審計(jì)費(fèi)用,高出的這部分費(fèi)用屬于聲譽(yù)溢價(jià)。通過比較Big4 和Big10 的回歸系數(shù)可知,表明有更好聲譽(yù)的Big4收取的溢價(jià)費(fèi)用顯著高于Big10,這與現(xiàn)實(shí)相符。同時(shí),通過比較 Position 和 Big4、Big10 的回歸系數(shù),發(fā)現(xiàn)Position的回歸系數(shù)較Big4和Big10高出較多,表明溢價(jià)費(fèi)用包含的市場(chǎng)租金因素遠(yuǎn)遠(yuǎn)大于Big4和Big10的聲譽(yù)溢價(jià)因素。

綜上可知,在更普遍的情境下,審計(jì)意見購(gòu)買并不是審計(jì)費(fèi)用溢價(jià)的誘發(fā)因素,而審計(jì)師相對(duì)于小客戶的市場(chǎng)優(yōu)勢(shì)地位和審計(jì)師聲譽(yù)均能帶來顯著的費(fèi)用溢價(jià),并且審計(jì)師相對(duì)優(yōu)勢(shì)地位帶來的費(fèi)用溢價(jià)程度超出審計(jì)師聲譽(yù)溢價(jià)較多,四大的聲譽(yù)溢價(jià)顯著高于國(guó)內(nèi)十大。也就是說,溢價(jià)審計(jì)費(fèi)用大部分是審計(jì)師相對(duì)于小客戶的市場(chǎng)優(yōu)勢(shì)地位帶來的經(jīng)濟(jì)租金,少部分來自成本性的審計(jì)師聲譽(yù)溢價(jià)。

(二)審計(jì)收費(fèi)價(jià)格水平的進(jìn)一步分析和規(guī)模經(jīng)濟(jì)性假說的排除

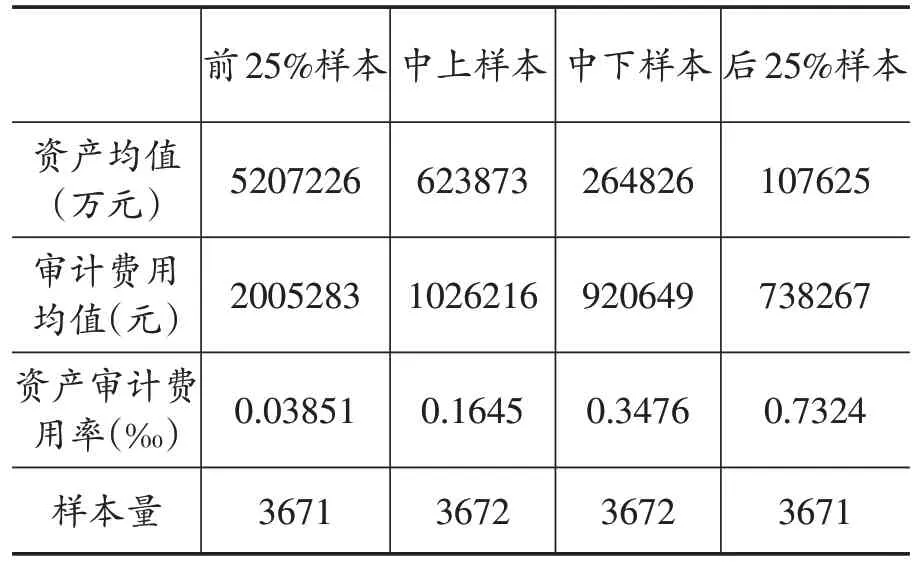

就審計(jì)實(shí)踐而言,使用資產(chǎn)審計(jì)費(fèi)用率衡量審計(jì)收費(fèi)價(jià)格較為合理,因?yàn)樵趯徲?jì)服務(wù)價(jià)格管制放開前,各地區(qū)制定的計(jì)件審計(jì)收費(fèi)標(biāo)準(zhǔn)通常是資產(chǎn)總額的某一固定比率,放開后,會(huì)計(jì)師事務(wù)所仍習(xí)慣以資產(chǎn)總額為依據(jù)確定審計(jì)收費(fèi)。本文依據(jù)資產(chǎn)規(guī)模將樣本劃分為四個(gè)等量子樣本,各子樣本的公司資產(chǎn)規(guī)模、審計(jì)費(fèi)用和資產(chǎn)審計(jì)費(fèi)用率的均值統(tǒng)計(jì)結(jié)果見表4。

表4 不同資產(chǎn)規(guī)模公司的審計(jì)收費(fèi)價(jià)格水平分析

可以看出,隨著公司資產(chǎn)規(guī)模的上升,單位資產(chǎn)審計(jì)費(fèi)用率顯著遞減,這一趨勢(shì)形成的原因可能有兩個(gè):一是由于審計(jì)費(fèi)用總額高,大客戶細(xì)分市場(chǎng)的競(jìng)爭(zhēng)更加激烈,審計(jì)師通過更多的折扣優(yōu)惠吸引和維系大客戶。二是規(guī)模經(jīng)濟(jì)性假說,即大事務(wù)所的業(yè)務(wù)總量可能是小所的一定倍數(shù),每個(gè)項(xiàng)目分?jǐn)偸聞?wù)所的固定成本更低,在相同利潤(rùn)率的條件下,對(duì)大客戶可以報(bào)出更低的價(jià)格(陳勝藍(lán)和馬慧,2015)。

在規(guī)模經(jīng)濟(jì)性假說存在的情況下,假設(shè)H2a和H3 是否仍然成立需要重新檢驗(yàn),為此,采用式(6)進(jìn)行考察,若α1、α2、β1、β2的回歸系數(shù)方向仍與前文檢驗(yàn)結(jié)果一致,表明控制規(guī)模經(jīng)濟(jì)性因素后,假設(shè)H2a和H3依然成立。

其中,BigClient 是市場(chǎng)大客戶啞變量(BigClient與Position為反向同一變量,為敘述方便,重新定義),若資產(chǎn)規(guī)模排名在所有公司中位數(shù)以上,取值為1,否則為0,Big4×BigClient、Big10×BigClient 分別用來控制 Big4、Big10 對(duì)大客戶的規(guī)模折價(jià)效應(yīng)。表5 的列(1)報(bào)告了式(6)的檢驗(yàn)結(jié)果,客戶市場(chǎng)地位(Position)、Big4和Big10 的回歸系數(shù)均顯著為正,公司規(guī)模(Size)的回歸系數(shù)-0.523(P<0.01),系數(shù)符號(hào)方向均與前文主檢驗(yàn)結(jié)果一致,假設(shè)H2a 和H3 仍然成立,表明排除規(guī)模經(jīng)濟(jì)性假說后,溢價(jià)費(fèi)用仍然顯著包含聲譽(yù)溢價(jià)和市場(chǎng)因素形成的租金。本文認(rèn)為,這很可能與市場(chǎng)進(jìn)入資格限制形成的市場(chǎng)壟斷相關(guān),上市公司逐年擴(kuò)容而有證券業(yè)務(wù)審計(jì)資格的會(huì)計(jì)師事務(wù)所并沒有增加,即需求不斷增加而供給不變。這意味著審計(jì)服務(wù)價(jià)格有上漲的內(nèi)在動(dòng)因,審計(jì)市場(chǎng)的競(jìng)爭(zhēng)態(tài)勢(shì)較以往可能發(fā)生較大變化,大客戶市場(chǎng)的競(jìng)爭(zhēng)仍然十分激烈,審計(jì)師紛紛壓價(jià),而小客戶市場(chǎng)的競(jìng)爭(zhēng)可能并不充分,審計(jì)師具有相對(duì)優(yōu)勢(shì)市場(chǎng)地位,可以向小客戶收取溢價(jià)審計(jì)費(fèi)用。

表5 規(guī)模性假說驗(yàn)證及穩(wěn)健性檢驗(yàn)

(三)穩(wěn)健性檢驗(yàn)

為驗(yàn)證結(jié)果的穩(wěn)健性,做如下穩(wěn)健性檢驗(yàn):一是工具變量法。選擇滬深300 指數(shù)成分股(Index)作為審計(jì)師與客戶市場(chǎng)相對(duì)地位(Position)的工具變量,若客戶股票被納入成分股指數(shù),取值為0,否則為1。表5 列(2)和列(3)結(jié)果顯示假設(shè)H2a和H3仍然成立。二是動(dòng)態(tài)面板回歸檢驗(yàn)。由于審計(jì)意見和審計(jì)費(fèi)用溢價(jià)均有滯后影響,將審計(jì)意見和審計(jì)費(fèi)用溢價(jià)的滯后1 期作為Opim 和Prem 的工具變量,重新檢驗(yàn),表5 列(4)顯示假設(shè)H1a 依然不成立。三是子樣本檢驗(yàn)。考慮到因定位不同,創(chuàng)業(yè)板與主板公司在審計(jì)收費(fèi)方面差異較大,剔除創(chuàng)業(yè)板樣本,剔除后結(jié)論仍然成立。四是調(diào)整控制變量法。一方面,客戶議價(jià)能力可能影響審計(jì)收費(fèi),本文以某一客戶的審計(jì)收費(fèi)占該審計(jì)師全部客戶審計(jì)收費(fèi)的比重衡量客戶的議價(jià)能力,控制后主結(jié)論依然成立。另一方面,溢價(jià)審計(jì)費(fèi)用可能受市場(chǎng)化程度、區(qū)域法制環(huán)境的影響,控制后結(jié)論仍然不變。此外,分年對(duì)假設(shè)H2a進(jìn)行檢驗(yàn),研究結(jié)論沒有變化。

五、研究結(jié)論

本文從審計(jì)意見購(gòu)買、審計(jì)師與客戶的相對(duì)市場(chǎng)地位、審計(jì)師聲譽(yù)三個(gè)角度綜合考察溢價(jià)審計(jì)費(fèi)用的經(jīng)濟(jì)屬性。研究發(fā)現(xiàn),溢價(jià)審計(jì)費(fèi)用同時(shí)包含經(jīng)濟(jì)租金和審計(jì)成本,大部分是審計(jì)師相對(duì)于小客戶的優(yōu)勢(shì)市場(chǎng)地位所帶來的經(jīng)濟(jì)租金,原因在于現(xiàn)階段審計(jì)市場(chǎng)進(jìn)入存在管制,上市公司逐年大量擴(kuò)容即服務(wù)需求不斷增長(zhǎng),而事務(wù)所資格牌照沒有新增即供給不變,審計(jì)服務(wù)價(jià)格有上漲的內(nèi)在動(dòng)因,但是具體到客戶細(xì)分市場(chǎng)時(shí)情況又有所不同。受經(jīng)濟(jì)依賴性的程度影響,大客戶市場(chǎng)競(jìng)爭(zhēng)十分激烈,審計(jì)師給予大客戶較多的折扣優(yōu)惠,而小客戶市場(chǎng),審計(jì)師具有相對(duì)優(yōu)勢(shì)地位,可以收取價(jià)格租金。同時(shí)還發(fā)現(xiàn),溢價(jià)費(fèi)用包含小部分的審計(jì)師聲譽(yù)溢價(jià),并且四大的聲譽(yù)溢價(jià)顯著高于國(guó)內(nèi)十大,這與現(xiàn)實(shí)相符。上述結(jié)論在排除規(guī)模經(jīng)濟(jì)性假說和控制內(nèi)生性問題后仍然穩(wěn)健。此外,研究結(jié)果表明審計(jì)意見改善與溢價(jià)審計(jì)費(fèi)用存在顯著負(fù)相關(guān)關(guān)系。這是因?yàn)橐鐑r(jià)費(fèi)用體現(xiàn)著審計(jì)師相對(duì)小客戶的優(yōu)勢(shì)市場(chǎng)地位,審計(jì)師妥協(xié)的可能性將隨著優(yōu)勢(shì)地位的提高而顯著減少。本文的貢獻(xiàn)在于較全面、清晰地界定了溢價(jià)審計(jì)費(fèi)用的經(jīng)濟(jì)屬性以及成因,對(duì)于溢價(jià)審計(jì)費(fèi)用的有效監(jiān)管和準(zhǔn)確解讀其信息內(nèi)容具有重要意義,對(duì)2020 年后開始實(shí)施的審計(jì)市場(chǎng)準(zhǔn)入管制放松,以及塑造和提升會(huì)計(jì)師事務(wù)所聲譽(yù)提供了經(jīng)驗(yàn)證據(jù)的支持。