數字金融、收入差距與居民消費

——基于中國280個地級市的實證研究

2021-08-09 07:43:24蘆彩梅王海艷

金融與經濟 2021年7期

關鍵詞:金融

■蘆彩梅,王海艷

一、引言與文獻綜述

自我國經濟發展進入新常態以來,消費增速持續放緩,居民消費率仍處于偏低水平。國家統計局數據顯示,2019 年我國最終消費對經濟增長的貢獻率僅為57.8%,相比2018 年,居民消費率下降18.4%,消費增速放緩1%。特別是2020 年初新冠肺炎疫情爆發,由于疫情期間的停工停產增加了預期收入的不確定性,居民消費意愿整體偏低,消費支出出現斷崖式下滑。2020 年3 月,國家發展改革委等23 個部門聯合印發《關于促進消費擴容提質加快形成強大國內市場的實施意見》,旨在改善消費環境,提升消費領域治理水平,擴大內需。在此背景下,深入探討居民消費的影響因素及其作用機制,無疑具有重要的理論意義和現實價值。

從中長期看,要為我國供給側結構性改革以及經濟持續穩定增長營造良好的需求環境,數字金融驅動居民消費必不可少。伴隨數字金融的快速發展,居民消費率處于相對低位的同時也呈現小幅上升(謝家智和吳靜茹,2020)。相較于傳統金融機構的“嫌貧愛富”,數字金融利用互聯網、云數據等信息技術手段降低了金融服務門檻和成本,提高了金融弱勢群體對金融產品的可得性,促進了我國經濟的包容性發展(張勛等,2019)。中國一直致力于解決貧困問題與消除不平等,中共十九屆四中全會明確指出,要堅決打贏脫貧攻堅戰,鞏固脫貧攻堅成果,建立解決相對貧困的長效機制。而數字金融的發展能顯著縮小城鄉收入差距,助力我國脫貧攻堅事業(周利等,2020)。那么,數字金融、收入差距與居民消費究竟是什么關系?數字金融是否通過影響收入差距進而影響居民消費?

作為一種新興的金融科技,數字金融拉動居民消費的作用不容忽視。易行健和周利(2018)基于家庭微觀證據發現,數字金融的發展顯著促進了居民消費。Li et al.(2020)分析發現,網絡購物、數字支付、網絡信貸獲取、互聯網理財產品購買和商業保險是數字金融影響居民消費的主要中介變量。謝家智和吳靜茹(2020)指出,數字金融方便快捷、普惠可得,緩解了家庭信貸約束,進而激勵了家庭消費。張棟浩等(2020)認為,數字金融通過降低收入不確定性促進了低收入和高收入家庭消費,而通過緩解流動性約束促進了中等收入家庭消費。南永清等(2020)和崔海燕(2017)則重點考察了數字金融對城鎮和農村居民消費的促進作用。另外,也有許多學者研究了數字金融對城鄉收入差距的影響。李娜(2021)基于中國省際面板數據,證實了數字金融的發展有利于縮小城鄉收入差距。李建軍和韓珣(2019)發現,數字金融發展初期能夠縮小城鄉收入差距。周利等(2020)指出,數字金融主要通過增加金融可得性、降低門檻效應來縮小城鄉收入差距。Omar & Inaba(2020)通過調查116個發展中國家,發現數字金融對減少貧困和收入不平等有顯著影響。Fintel&Orthofer(2020)則證實了數字金融與收入差距之間的跨國負相關關系。關于收入差距對居民消費的影響研究,梁艷艷等(2018)基于我國宏觀數據,證實了收入差距的縮小有助于刺激居民消費。李江一和李涵(2016)發現,收入差距的擴大顯著促進了農村家庭的人力資本和社會資本投入,擠出了生存型和享受型商品消費,城鎮家庭則反之。江劍平等(2020)則實證檢驗了收入差距與居民消費率之間存在倒U型關系。

綜上,現有文獻分別研究了數字金融、收入差距和居民消費之間的兩兩關系,鮮有學者研究三者之間的復雜關系。根據凱恩斯絕對收入假說,不同收入的家庭具有不同的邊際消費傾向,低收入家庭具有較高的邊際消費傾向,而高收入家庭具有較低的邊際消費傾向。因此,可以借助數字金融調節收入分配的方式將財富從高收入家庭轉移到低收入家庭,從而增加總消費。據此,本文將深入考察數字金融對居民消費的影響并揭示其作用機制。

二、研究假設

從已有文獻看,數字金融對居民消費的影響主要有以下幾方面:第一,數字金融借助大數據、云計算等數字技術,簡化支付方式,優化金融服務,更大程度地降低信息不對稱程度,緩解了流動性約束,進而直接帶動居民消費。第二,數字金融的發展顯著提升了農村地區居民收入(張勛等,2019),在促進創業、產業升級、貧困減緩等方面也發揮著越來越重要的作用,推動居民收入持續均衡增長,為驅動居民消費提供有力支撐。第三,數字金融吸引了世界目光,更多人借此提高金融素養,優化投資結構,由此帶來居民財產性收入的增長,進而激發消費潛能。基于此,提出假設H1:

H1:數字金融的發展促進了居民消費。

凱恩斯絕對收入假說認為,隨著收入的增加,消費也將增加,但消費的增長低于收入的增長,消費增量在收入增量中所占的比重是遞減的,即邊際消費傾向遞減規律。由于富人的邊際消費傾向通常低于窮人的邊際消費傾向,借助數字金融可以調整和優化收入分配結構,從而提升社會整體消費水平。眾所周知,數字金融最大的優點是普惠性,不少學者認為其具有突破“胡煥庸線”①中國地理學家胡煥庸在1935 年提出的劃分我國人口密度的對比線,稱為“璦琿—騰沖一線”(或作“愛輝—騰沖一線”)。該線東西兩側國土面積相似,但人口密度、經濟發展水平等差異顯著,在某種程度上也成為城鎮化水平的分割線。的潛力。數字金融顯著提高居民收入,減少貧困和收入不平等,縮小城鄉收入差距,促進我國經濟包容性增長。值得注意的是,收入差距縮小意味著窮人收入相對提高,這將導致社會總體的平均消費傾向和邊際消費傾向上升,不僅有助于升級消費結構、釋放消費潛力,而且對提升我國居民消費率具有重要意義。基于此,提出如下假設:

H2:收入差距的擴大抑制了居民消費。

H3:數字金融的發展降低了收入差距,進而促進了居民消費。

從現實看,受歷史、自然、社會等綜合因素的影響,我國東中西部地區經濟發展差距顯著。長期以來,東部地區憑借其區位優勢發展迅速,而中西部地區各種基礎條件和實力均處于劣勢,地區間發展不均衡,收入差距逐步拉大,居民消費水平參差不齊。近年來,數字金融興起于我國東部,因其普惠性在全國范圍內蓬勃發展,但仍有部分西部偏遠地區難以共享這一發展成果。因此,數字金融在東中西部發展程度不一,導致其縮小各地收入差距進而推動居民消費的影響也存在差別。張彤進和任碧云(2017)認為,數字金融對縮小城鄉居民收入差距的影響在中西部地區顯著。崔海燕(2017)則指出,數字金融對東部地區農村居民消費的正向影響最顯著,對中部地區農村居民消費的正向影響次之,而對西部地區農村居民消費的影響不顯著。基于此,提出假設H4:

H4:數字金融通過收入差距影響居民消費的中介效應存在區域異質性。

三、研究設計

(一)模型設定

1.數字金融與居民消費。為探討數字金融對居民消費的影響,本文設定如下模型:

其中,Consu 為居民消費;Digfin 為數字金融;Control為控制變量;ε表示隨機誤差項;下標i和t 分別代表地區和時間。若λ1顯著為正,則說明數字金融的發展顯著促進了居民消費,即H1得到實證支持。

2.收入差距與居民消費。為了探討收入差距對居民消費的影響,本文設定如下模型:

其中,Theil 代表收入差距。若δ1顯著為負,則說明收入差距的擴大顯著抑制了居民消費,即H2得到實證支持。

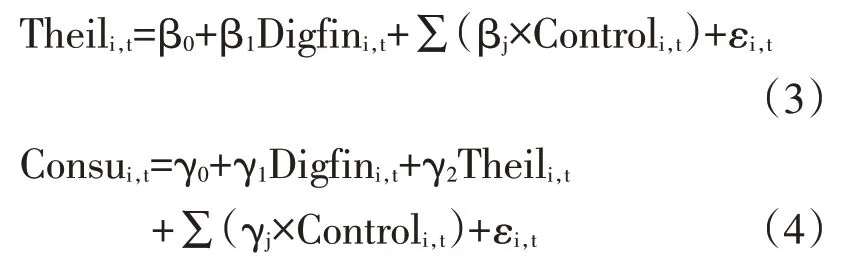

3.作用機制檢驗。為檢驗數字金融影響居民消費的作用機制,以收入差距為中介變量,借鑒溫忠麟和葉寶娟(2014)的思路和方法,建立如下回歸模型進行中介效應檢驗(圖1為相應的路徑圖):

圖1 中介模型示意圖

首先,在模型(1)成立的基礎上,使用模型(3)檢驗數字金融與收入差距兩者之間的關系,若系數β1顯著為負,則說明數字金融的發展顯著降低了城鄉收入差距。其次,在模型(4)中同時將數字金融(Digfin)與收入差距(Theil)作為自變量對居民消費(Consu)進行回歸,若系數γ2顯著為負,則中介效應顯著。最后,重點關注系數γ1。若γ1顯著且γ1<λ1,則稱為部分中介;若γ1變得不再顯著,則稱為完全中介。

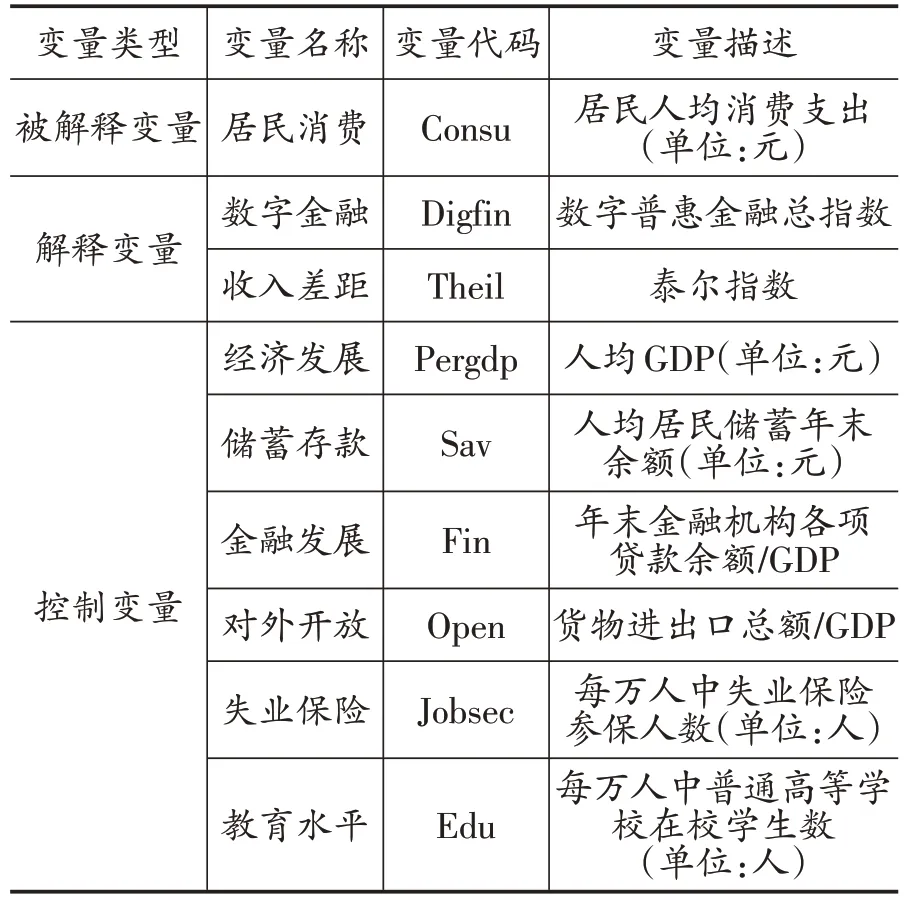

(二)變量定義

1.被解釋變量

居民消費(Consu)。按照現有文獻的普遍做法,選用居民人均消費支出作為衡量居民消費的代理指標,居民人均消費支出=(城鎮人口×城鎮人均消費支出+農村人口×農村人均消費支出)∕總人口。

2.解釋變量

數字金融(Digfin)。本文采用各地級市層面的北京大學數字普惠金融指數來衡量我國數字金融的發展。在總指數的基礎上,實證分析中,將兩個指數均除以100,調整為以1 為基準的變量。選用了使用深度指數(Depth)進行穩健性檢驗。

收入差距(Theil)。由于泰爾指數對兩端(高收入和低收入)階層的收入變化較為敏感,更能體現我國城鄉收入差距情況,故本文選擇泰爾指數來衡量收入差距。借鑒王少平和歐陽志剛(2007)的做法,泰爾指數的計算公式如下:

其中,下標i和t分別表示地區和年份;j=1,2分別表示城鎮和農村;zi,t表示該地區總人口,zij,t表示該地區城鎮或農村人口;pi,t表示該地區總收入,pij,t表示該地區城鎮或農村總收入。地區總收入采用地區人口乘以地區人均可支配收入計算得出。

3.控制變量

為控制其他因素對居民消費的影響,在梳理相關文獻并結合現實情況的基礎上,選擇的控制變量包括:(1)經濟發展(Pergdp),經濟發展能增加居民收入,提供多樣化的消費產品,滿足了居民的個性化需求,采用人均GDP 作為經濟發展的代理指標。(2)儲蓄存款(Sav),居民消費水平的高低很大程度上受其家庭財富的影響,儲蓄存款作為衡量居民財富的重要指標,深刻影響著居民消費,以人均居民儲蓄年末余額來表示。(3)金融發展(Fin),金融的核心功能是資源配置與資金融通,其自身的性質與功能決定了其在建立擴大居民消費需求的長效機制中發揮至關重要的作用,以年末金融機構各項貸款余額與GDP 之比衡量。(4)對外開放(Open),對外開放是世界經濟全球化背景下的客觀要求,其程度的高低直接影響著國內市場的消費需求,以貿易依存度(進出口總額∕GDP)衡量。(5)失業保險(Jobsec),不確定性預期容易導致預防性儲蓄,因此社會保障對居民消費具有重要影響,以萬人失業保險參保人數作為社會保障的表征。(6)教育水平(Edu),教育作為促進人類文明幸福的重要途徑,在消費活動中起著重要的增值、引導和調節作用,對居民消費觀念和行為有著重要影響,以萬人普通高等學校在校學生數來表示。在下文的實證分析中,所有價值型變量均采用省級CPI 指數(2011 年為基期)進行平減后取對數處理,并對失業保險和教育水平進行對數化處理。所有變量的定義與說明詳見表1。

表1 變量定義與說明

(三)樣本選擇與數據來源

以2011—2018 年中國280 個地級市為樣本,本文將居民消費等經濟數據與北京大學數字普惠金融指數相匹配展開實證研究。其中,數字金融數據均來自北京大學數字金融研究中心和螞蟻金服集團聯合編制的“北京大學數字普惠金融指數”,該指數目前分為兩期,第一期跨度為2011—2015 年,第二期跨度為2016—2018年(郭峰等,2019)。另外,本文采用的經濟層面宏觀數據涵蓋我國31 個省份(不含港澳臺地區),并參考韓立巖和杜春越(2012)的區域劃分標準分成東部、中部及西部地區①東部地區包括11個省、直轄市:北京市、天津市、河北省、遼寧省、上海市、江蘇省、浙江省、福建省、山東省、廣東省和海南省。中部地區包括8個省、直轄市:山西省、吉林省、黑龍江省、安徽省、江西省、河南省、湖北省和湖南省。西部地區包括12個省市地區:內蒙古自治區、廣西壯族自治區、重慶市、四川省、貴州省、云南省、西藏自治區、陜西省、甘肅省、青海省、寧夏回族自治區和新疆維吾爾自治區。,其中部分城市個別年份缺失數據通過插值法進行補齊。原始數據均來自于EPS 數據平臺、Wind 數據庫以及各省市統計年鑒。刪除相關變量缺失和存在極端值的樣本之后,最終得到2240 個觀測值。所有數據使用Stata15 軟件進行統計與分析,主要變量的描述性統計如表2所示。

表2 變量描述性統計

四、實證分析

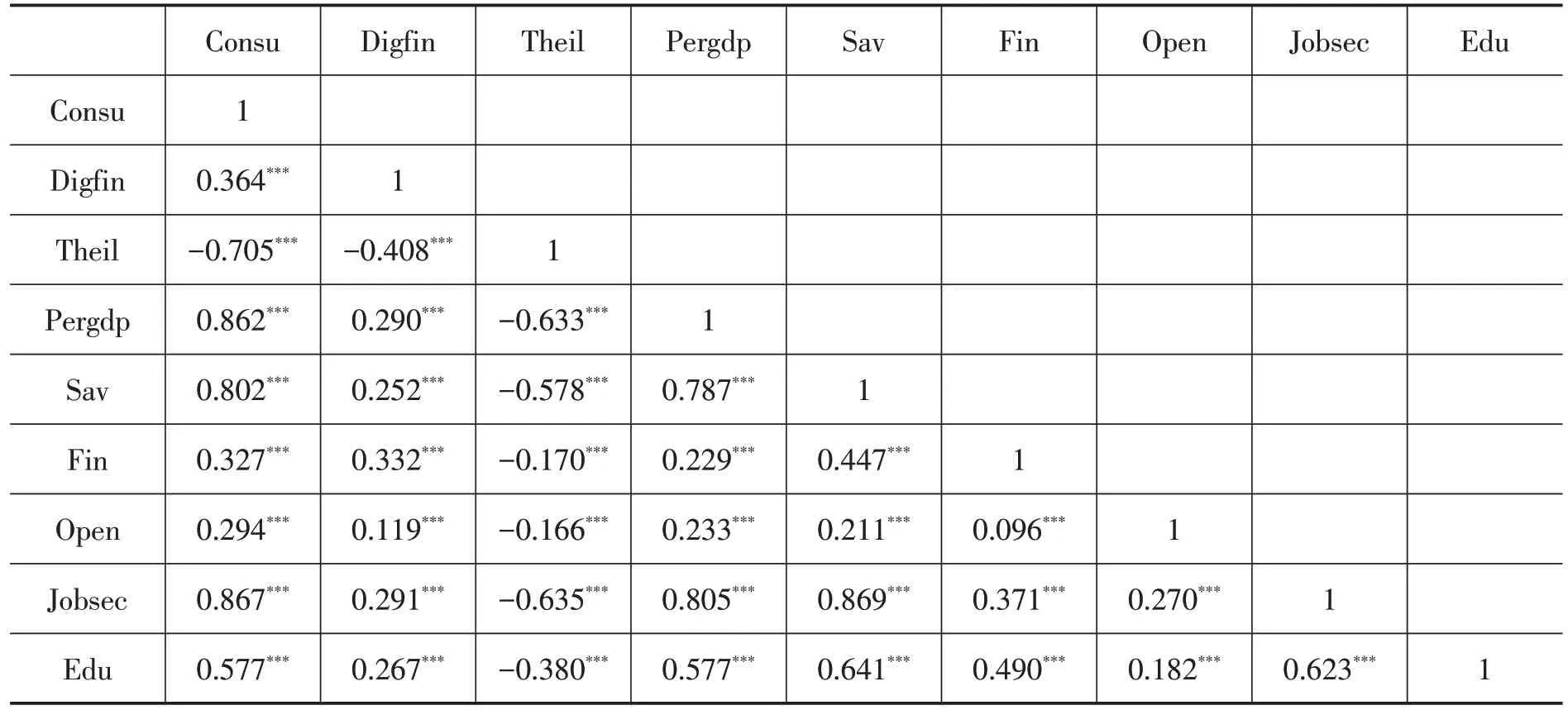

(一)變量相關性分析

表3 報告了本文主要變量間的相關系數及其顯著性檢驗結果。數字金融(Digfin)與居民消費(Consu)之間的相關系數為0.364,且在1%的水平上通過了顯著性檢驗,部分驗證了本文的H1,即數字金融的發展促進了居民消費。收入差距(Theil)與居民消費(Consu)在1%的水平上顯著負相關,相關系數達到了-0.705,說明收入差距的擴大抑制了居民消費,H2得證。同時,數字金融(Digfin)與收入差距(Theil)在1%的水平上顯著負相關,相關系數達到了-0.408,本文的H3 得到了部分支持,但需進一步驗證收入差距在數字金融與居民消費之間的中介作用。此外,本文的控制變量均與居民消費顯著正相關,在1%的水平上通過了顯著性檢驗,表明經濟和金融的發展、對外開放程度的提高、人均儲蓄的增加、社會保障的完善、教育程度的提高都對我國居民消費起到積極的促進作用。

表3 變量相關性分析

(二)回歸結果分析

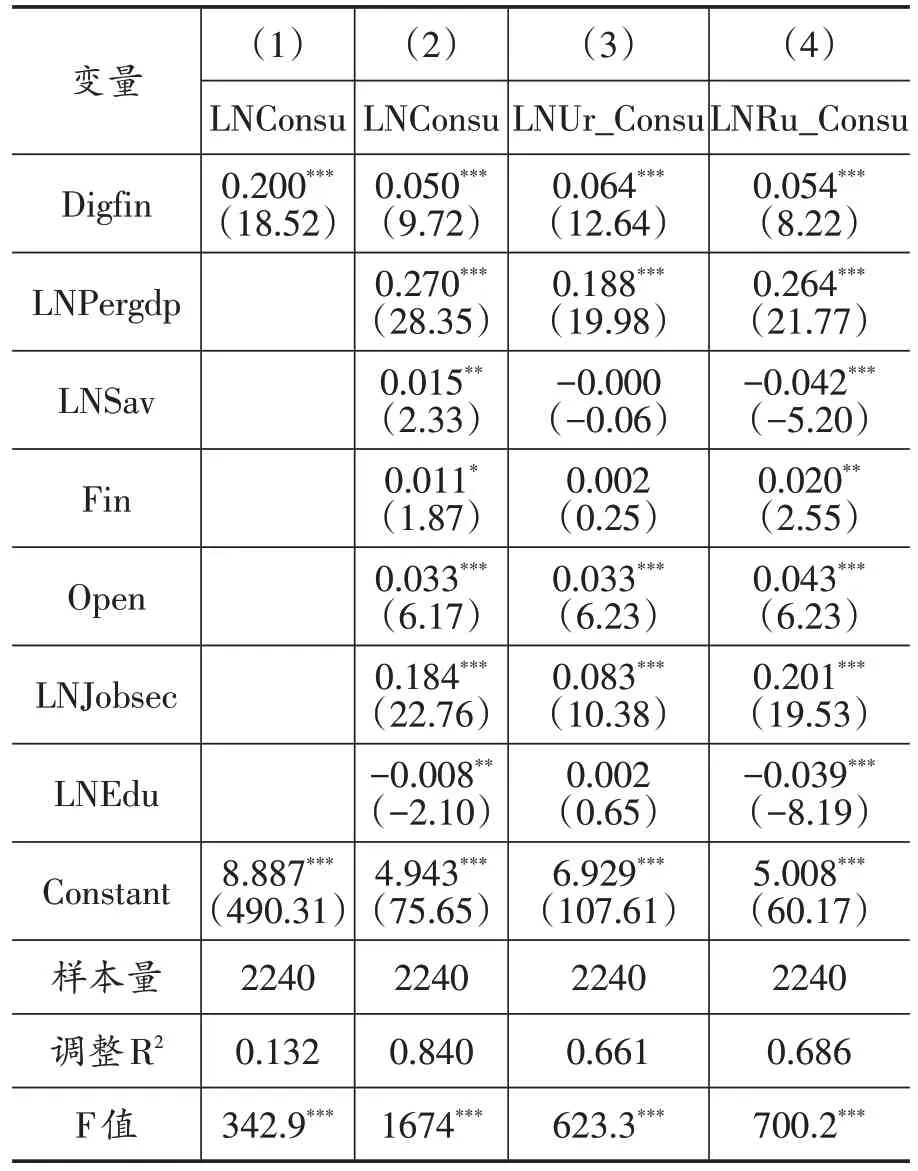

1.數字金融與居民消費

表4 為數字金融與居民消費的回歸結果。由表4 第(1)列可知,在不加任何控制變量的情況下,數字金融(Digfin)對居民消費的回歸系數為0.2,且通過了顯著性檢驗;在加入一系列控制變量后,模型的擬合程度提升,數字金融(Digfin)的回歸系數仍在1%水平上顯著為正,這表明數字金融的發展顯著促進了居民消費,H1 得到實證支持。進一步地,從表4第(2)列可知,數字金融每增加1個單位,人均居民消費平均而言將提高約0.05 個單位,數字金融的快速發展對解決我國長期以來的消費難題具有重要意義。

表4 數字金融與居民消費回歸結果

分城鄉來看,由表4第(3)列可知,數字金融(Digfin)對城鎮居民消費(Ur_Consu)的回歸系數為0.064,且在1%水平上通過了顯著性檢驗,表明數字金融的發展顯著促進了城鎮居民消費。由表4 第(4)列的回歸結果可知,數字金融(Digfin)對農村居民消費(Ru_Consu)的正向影響也同樣顯著,回歸系數為0.054,可見數字金融的發展對我國城鎮居民消費的促進作用更為顯著。這可能是因為城鎮居民受教育程度普遍較高,更容易接受新事物,數字金融與城鎮居民的生活深入融合,從而帶動城鎮居民消費水平更快提升。綜上可知,數字金融的發展顯著促進了居民消費,且在城鎮地區更為明顯。

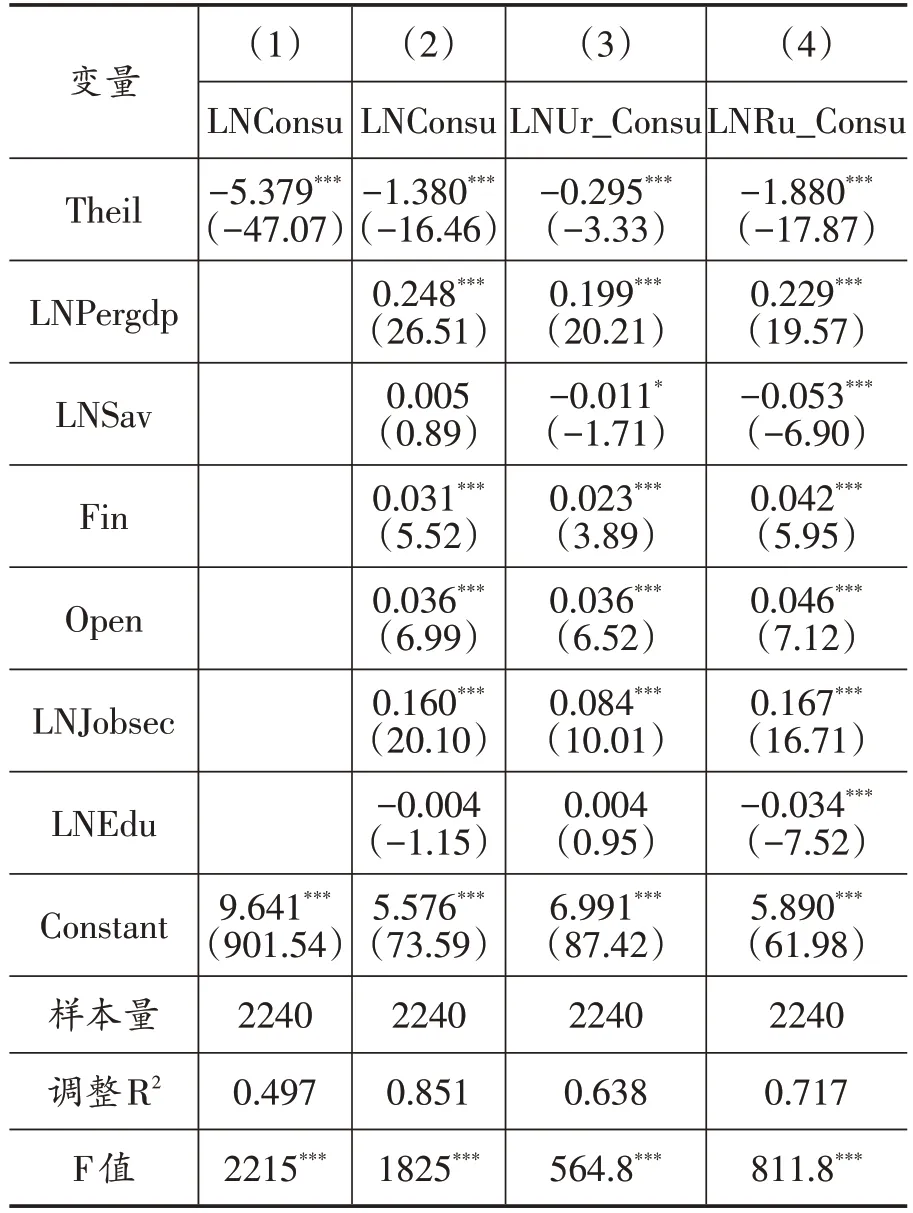

2.收入差距與居民消費

表5 為收入差距與居民消費的回歸結果。由表5第(1)列可知,在不加控制變量的情況下,收入差距(Theil)對居民消費的回歸系數為-5.379,且通過了顯著性檢驗;在加入一系列控制變量后,模型的擬合程度提升,收入差距(Theil)的回歸系數仍在1%水平上顯著為負,這表明收入差距的擴大顯著抑制了居民消費,H2 得到實證支持。進一步地,從表5第(2)列可知,收入差距每縮小1個單位,居民消費平均而言將提高約1.38個單位。這意味著,收入差距的縮小可以有效帶動居民消費。

表5 收入差距與居民消費回歸結果

分城鄉來看,由表5第(3)列可知,收入差距(Theil)對城鎮居民消費(Ur_Consu)的回歸系數為-0.295,且在1%水平上通過了顯著性檢驗,說明收入差距的擴大顯著抑制了城鎮居民消費。由表5 第(4)列可知,收入差距(Theil)與農村居民消費(Ru_Consu)也呈現顯著的負相關關系,且回歸系數為-1.88,可見收入差距的擴大對我國農村居民消費的抑制作用更為明顯。這可能是因為收入差距的擴大在很大程度上意味著農村居民收入水平的相對走低,其長期較高的邊際消費傾向也將進一步受到制約,消費支出顯著下滑。綜上可知,收入差距的擴大顯著抑制了居民消費,且在農村地區更為明顯。

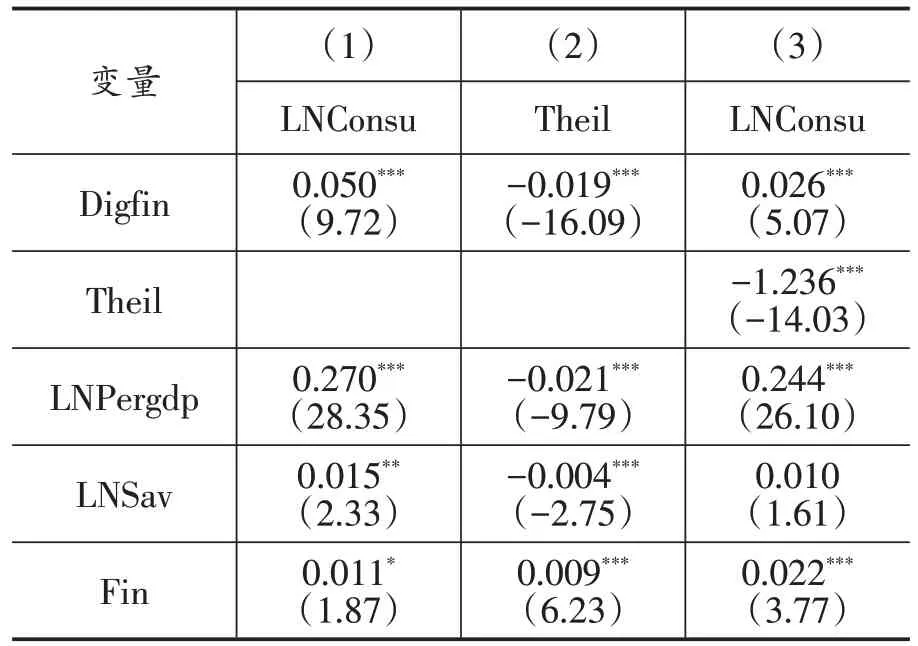

3.作用機制檢驗

表6為中介效應檢驗結果。第(1)列結果顯示,數字金融(Digfin)在1%水平上顯著促進了居民消費,回歸系數為0.05。第(2)列結果顯示,數字金融(Digfin)在1%水平上顯著降低了收入差距,印證了周利等(2020)“數字紅利”顯著的觀點。在第(3)列中,將數字金融與收入差距同時置于模型中作為自變量對居民消費進行回歸。實證結果顯示,收入差距(Theil)的回歸系數在1%水平上顯著為負,表明我國收入差距越大的地區,其居民消費水平越低。同時,數字金融(Digfin)的回歸系數仍在1%水平上顯著為正,但相比于在第(1)列中有明顯下降(由0.05 下降至0.026)。由此可以判定,收入差距在數字金融對居民消費的影響中存在中介效應。經計算,數字金融影響居民消費的總效應為0.050,收入差距的中介效應為0.023,因此中介效應占總效應的46.97%。

表6 中介效應檢驗結果

續表6

為增強結論的可靠性,在表6 第(3)列最后一行中對收入差距在數字金融與居民消費之間的中介效應進行了Sobel檢驗。可以看到,Sobel檢驗的統計量為10.57,且在1%水平上顯著為正,中介效應通過了顯著性檢驗,再次證實收入差距在數字金融影響居民消費過程中的中介作用,即數字金融的發展帶來收入差距的縮小,進而促進我國居民消費水平的提升。由此,H3 得到實證支持。

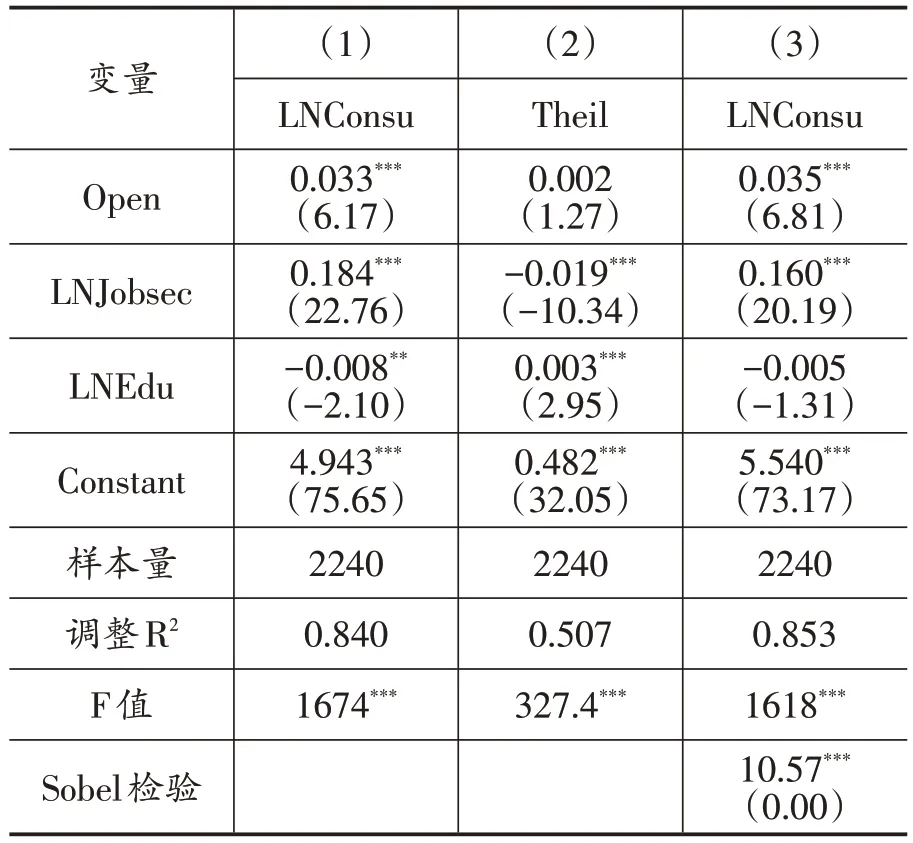

4.異質性分析

為進一步探究數字金融通過收入差距影響居民消費的中介效應是否存在區域異質性,按照東中西部對樣本進行劃分,回歸結果見表7。可以發現,東部、中部和西部地區的檢驗結果與全國基本一致,即收入差距在數字金融對居民消費的影響中起到部分中介作用。經計算,在東部、中部和西部地區中,收入差距分別解釋了數字金融對居民消費總影響的50.18%、64.31%和49.21%,收入差距的中介效應在中部地區更加顯著。由樣本數據可知,我國東部地區的收入差距最小,中部地區居中,西部地區最大。數字金融的發展顯著縮小了收入差距,較之東部地區來說,中部地區收入差距受其影響更為明顯,因而帶動中部地區居民消費快速增長。對于西部地區來說,由于長期以來各方面條件的相對落后,短時間內居民受數字金融的影響難以普遍和深入,收入差距的中介效應也受到一定制約,因此收入差距的中介效應在我國中部地區更為顯著。由此,H4得到實證支持。

表7 異質性分析

總體來看,上述結果支持了本文的研究邏輯,即數字金融的發展顯著降低了收入差距,進而促進了居民消費。同時,收入差距在數字金融與居民消費之間的中介效應存在區域異質性,其在中部地區更為顯著。

(三)穩健性檢驗①

①篇幅所限,檢驗結果留存備索。

一是變量替換法。采用社會消費品零售總額(Sale)衡量居民消費,數字金融使用深度指數(Depth)衡量數字金融,城鎮與農村居民收入的比值(Gap)衡量收入差距。二是排除極端值法。為了排除極端值對回歸結果產生的偏差,將樣本中4個直轄市和27個省會城市的數據進行剔除,對數字金融、收入差距與居民消費三者之間的關系進行重新估計。上述兩種檢驗的結果沒有發生實質性變化,即前文研究結論穩健可靠。

五、結語

本文以2011—2018 年中國280 個地級市為研究樣本,實證檢驗了數字金融對居民消費的影響及其作用機制,并考察了收入差距作為中介變量的區域異質性。研究表明,數字金融的發展顯著促進了居民消費,且在城鎮地區更為明顯;收入差距的擴大顯著抑制了居民消費,且在農村地區更為明顯;收入差距在數字金融影響居民消費過程中起到部分中介作用,且在中部地區更為顯著。

基于研究結論,提出以下三點建議:第一,政府應加大對數字金融的支持力度,在有效防控金融風險的前提下,擴大數字金融使用范圍,彌補傳統金融在服務弱勢群體和偏遠地區上的不足。優化收入分配結構,著力提高農村和中西部地區居民收入,促進地區均衡發展。第二,金融機構應加強信息基礎設施建設,提高數字金融服務的可得性和包容性,加快數字金融與社會經濟的深度融合。依據消費者偏好變化和數字技術演變特征,持續推進金融產品研發和服務模式創新,不斷滿足居民多元化的金融需求。第三,社會公眾應努力提升個人金融素養,增強參與數字金融市場的能力。樹立正確的消費觀念,養成良好的消費習慣,逐步適應網絡消費、電子支付、共享經濟等消費模式的變化,共享科技進步帶來的發展成果。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24