企業知識管理系統實施的經濟評價模型研究

2021-08-09 13:53:05王悅

中國市場 2021年8期

[摘 要]作為企業的一項戰略性投資,知識管理系統實施的經濟分析尤為重要。由于企業實施知識管理系統產生大量的管理投資和成本,同時知識和信息的定量價值難以評估,這導致對知識管理系統實施的經濟評價難以開展。基于此,文章對企業實施知識管理系統的投入與產出進行分析,對智力資本與知識應用所產生的經濟價值進行量化研究,提出了相應改進模型和綜合評價方法。

[關鍵詞]企業知識管理系統;經濟分析;評價模型

[DOI]10.13939/j.cnki.zgsc.2021.08.082

目前,針對知識管理系統(KMS)實施與應用進行經濟分析的研究并不多見,究其原因是知識管理系統的底層架構是一個龐大而復雜的信息技術系統。企業開展知識管理活動,通常要根據企業整體戰略和知識管理戰略所提出的目標和需求,針對原有的管理信息系統從硬件、軟件、網絡架構、技術工具等多個方面進行大規模改造和擴充,對于企業而言,這些用于信息技術基礎架構建設的投入是一筆不小的投資,再加上知識管理系統部署、調試、應用各個環節中所涉及的專門人才而產生的人力成本,以及對現有員工進行培訓等。如果將KMS的實施與業務流程重組相結合同時開展,則會階段性地產生更大的管理投資和管理成本。更主要的是,知識和信息的定量價值評估是一項相當困難的工作。以信息為載體存在于知識管理系統中的顯性知識,其自身并不能創造任何價值,其經濟價值的發生和實現有賴于人的參與,即知識工作者對知識的運用,而傳統的財務指標對于這種基于人力資源活性的價值創造過程無能為力,這使得對企業的知識資源進行量化評估變得十分困難。同時,蘊含在知識工作者大腦中或蘊含在企業的組織結構中的隱性知識,以及隨著知識循環而不斷產生并外化的新的知識所創造的經濟價值更加難以衡量。

上述這些因素導致對知識管理系統實施的定量分析難以開展,但作為企業的一項戰略性投資,知識管理系統的開發與建設又必須納入規范化的投入產出分析框架。基于此,本文對企業實施知識管理系統的投入與產出進行分析,對智力資本與知識應用所產生的經濟價值進行量化研究,提出了智力資本經濟評價改進模型和基于知識會計思想的知識應用綜合評價方法。

1 知識管理系統的投入產出分析

投入產出分析是傳統財務計量方法的核心。在這一框架內,可以參照對待其他資本資源評估的思路,對知識資源的獲取和應用進行量化分析,這是一種基于對知識資源的靜態視角的處理方法。

1.1 實施知識管理系統的投入

按照成本發生的不同階段,把實施知識管理系統的投資劃分為初始投入和運營投入兩部分。分別如下所示。

1.1.1 系統開發與建設投資

這一部分投資涵蓋了系統實施的整個過程,從知識管理系統立項開始,經歷從初始調研、可行性分析、項目規劃、概念設計、系統設計、系統部署、系統調試、企業存量知識整理上線,直到試運行結束的整個建設周期。

(1)管理成本:上述整個實施過程中的一切相關管理費用(非技術性開支)均列入此項。

(2)硬件設施:主要包括專門針對知識管理系統而購入和設置安裝的服務器,如專用的文檔服務器、視頻服務器、列表服務器等。還包括知識管理系統底層架構建設的投資,如局域網架構、互聯網接入、移動通信技術等方面的部署或改造費用。

(3)軟件部署:把知識管理系統中全部軟件系統歸結為一攬子的KMS解決方案,大致可分為智能化應用和人際溝通應用,其中包括在原有企業信息管理系統基礎上新增或開發的各種通用或專用知識管理技術工具,以及針對企業知識管理系統的部署策略,對外購通用軟件進行定制化改造的費用。

(4)人員開支:包括對項目建設團隊、外聘顧問團隊、建設期的內外人際協調、對企業全員進行知識管理應用的初始培訓等幾個主要部分。

(5)知識素材:特指在知識管理系統的實施階段,對企業原有知識素材按照KMS的要求進行收集、匯編、分類、整理、識別、標注,并加載到新建的知識管理系統當中。

1.1.2 系統運營成本

系統運營成本是指知識管理系統部署完成、正式投入使用以后,對系統進行維護和管理產生的費用。根據運營成本發生的來源分為直接運營成本和間接運營成本。

(1)直接運營成本:包括對知識管理系統專用的軟硬件和網絡設施進行維護、系統安全防范以及故障診斷與維修等方面的開銷,以及直接從事日常知識管理工作的專職人員的相關開支。

(2)間接運營成本:以增量法對整個企業因開展知識管理活動所新增的管理性開支進行計量,包括但不限于內外協調與溝通、外購知識資源,以及一切與知識管理相關的活動所產生的開銷。

1.2 實施知識管理系統的產出

相對于知識管理系統實施的投入,定量分析知識管理系統的產出更加困難。通常可以根據知識在流程中所處的不同階段和不同形態,采用不同的方法,對企業實施知識管理系統的經濟價值和產出進行量化分析。

存量知識的計量方法:用智力資本(Intellectual Capital)的價值模型對知識管理創造的價值進行分析。

流量知識的計量方法:對企業知識共享所產生的經濟價值進行量化分析。

增量知識的計量方法:對企業知識創新所產生的經濟價值進行量化分析。

2 智力資本的經濟評價模型

對于知識經濟背景下企業創造價值的能力進行計量,最初的方法是所謂智力資本方法,企業擁有的智力資本可以視作與財務資本和人力資本相同的生產要素,并參照原有的財務指標計量辦法進行定量分析。在這種思想指導下,企業所擁有的智力資本被視作一種存量資本,因此它體現的是對企業存量知識進行評價的價值理念。

2.1 智力資本分類

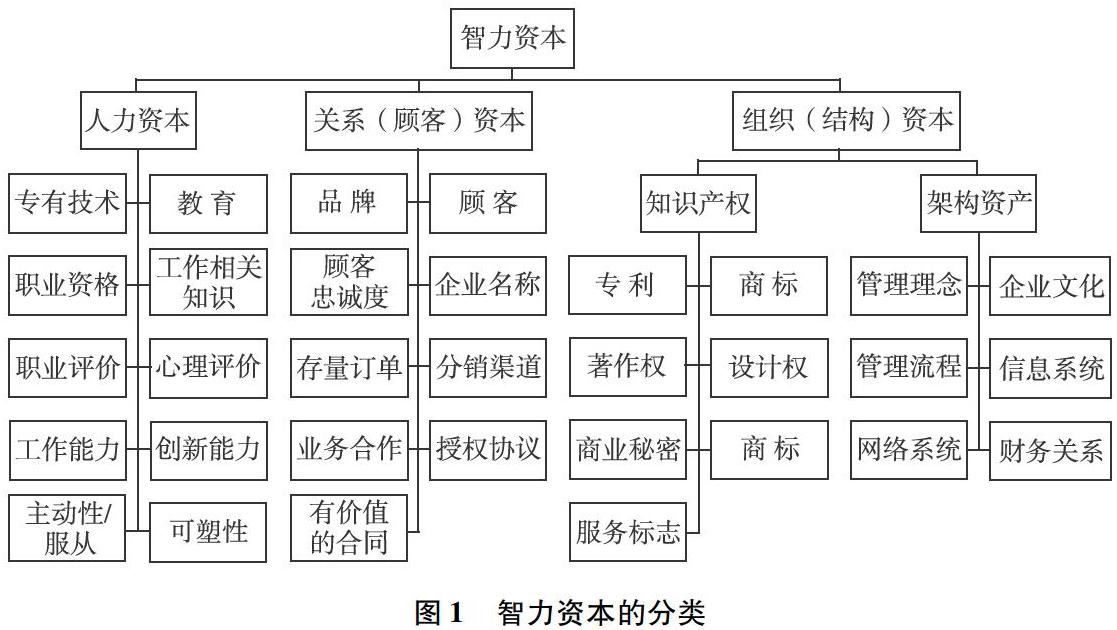

智力資本與無形資源的含義基本上是相同的,指那些并未在企業財務報告中體現、但未來能夠為企業創造利益的非物質資源。無形資源在一定程度上是一個會計術語,而智力資本更多的屬于人力資源范疇。智力資本劃分為以下三大類。

2.1.1 人力資本

企業員工所掌握并且當他離開公司時可以帶走的知識、技能、經驗和能力。其中某些知識是通用的,而另一些知識可能是個人獨有的。常見的人力資本,如創新能力、專有技術以及先前的經驗、團隊合作能力等。

2.1.2 結構資本

蘊含在企業結構當中的知識,包括組織常規、流程、系統、文化、數據庫等。常見的結構資本,如組織靈活性、文檔管理制度、組織學習能力等。一部分結構資本受到明確的法律保護,就成為企業獨家擁有的知識產權。

2.1.3 關系資本

企業所有外部關系中所包含的人力資本和結構資本的總和,它包含了企業與利益相關者(投資者、債權人、顧客、供應商等)之間的關系,以及他們對公司的認識。常見的關系資產,如企業形象、顧客滿意度、供應商關系、市場議價能力等。智力資本的分類見圖1。

2.2 智力資本的評價模型

近幾十年來,國際上對于智力資本的價值評估出現了許多不同的方法和模型。這些模型分為兩大類:一類是從企業內部對經營績效進行計量和報告供企業管理者參考,另一類是由外部人員如分析師或投資者對企業的經濟價值進行評估。本文通過對兩類模型進行研究,提出相應改進模型,以便為智力資本的計量和評價提供可能的途徑。

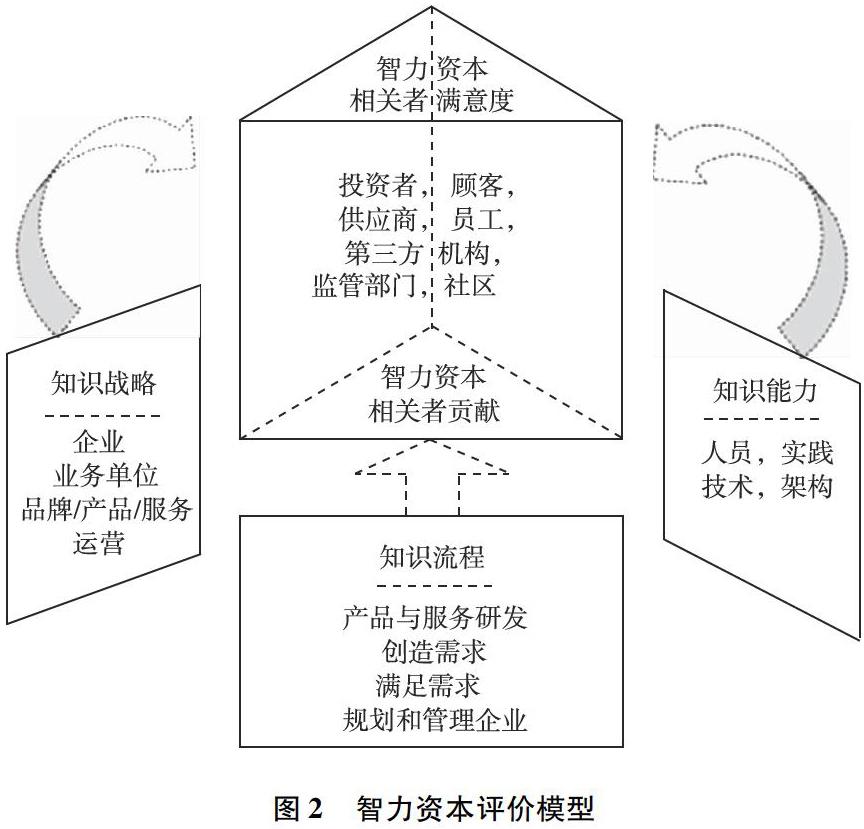

智力資本的計量可以引入績效棱鏡的方法,該方法是由英國克蘭菲爾德管理學院與埃森哲咨詢公司聯合提出的。與傳統的績效模型不同,績效棱鏡不僅關心企業對股東的價值,而且全面考慮企業的利益相關者。該模型表現為一個三棱鏡,棱鏡的底部和頂部分別是利益相關者的貢獻與滿意度,代表企業的投入與產出;棱鏡的三個側面體現企業經營活動的全貌。本文在績效棱鏡的基礎上,提出了智力資本評價模型,如圖2所示。

模型的三個側面,包含知識戰略、知識流程、知識管理能力,三側面互相支撐并關聯著智力資本相關者的需求和貢獻,每個部分又可以細化延伸出績效要素,每一個要素又可以生成數個指標。模型以智力資本相關者的需求作為起點,結合企業知識戰略,運用相應知識流程,發揮企業知識管理價值和能力,實現企業知識管理目標,并且整個過程都是雙向作用。通過模型,能夠及時反映企業知識管理各個時間的運作,為后期的發展提供有力保障;有效保證利益需求者雙方的關系,保證企業長期穩定的發展。

3 知識應用的經濟評價模型

知識必須在流動中創造價值,在創新中實現自身的不斷增值。從這個意義上講,相對于知識庫中存貯的存量知識,知識的傳播與共享過程可以視作是流量知識,而知識在應用中不斷創新則可視作增量知識。

3.1 知識應用價值的動態視角——知識會計方法

所謂知識會計方法(Knowledge Accounting)是把靜態的知識資產視作一種原材料,它要在企業各種的利益相關者參與下,投入到價值創造和增值的流動過程中去。這種方法具體從三類利益相關者即消費者、投資者和管理者展開分析。

3.1.1 消費者視角:重新定義產品與服務

在新的框架內,產品和服務不再被視作單純由傳統的生產要素轉化而來,而是由在生產過程中投入的知識量所決定的。正如傳統的生產要素最終要用貨幣來計量,產品和服務中蘊含的知識要素的量也可以用信息單位(比特)來計量,并且在一定條件下,這種信息單位可以和貨幣單位進行雙向換算。

3.1.2 投資者視角:著眼于知識創造的收益

投資者是將企業內部的運營過程視作一個黑匣子,其所關注的焦點是企業的投入與產出。傳統的財務方法可以很好地適用于成熟企業的穩態過程,但對于知識經濟下的非線性價值創造過程就很難給出準確的計量結果了。知識會計的方法是把傳統財務方法中忽略的重要價值驅動——知識,從企業的業務模型中還原出來并進行科學量化,把知識資本和財務資本并列,著眼于對知識創造的收益進行定量分析,并實現與傳統財務指標的互相補充和轉換。

3.1.3 管理者視角:運用知識創造價值

在知識經濟的背景下,企業創造價值的能力不再是由單一的財務資本來決定,更多的來自知識資本的使用與增值。過去企業管理者對企業內部運用知識的能力和創新策略的管理,更多的是基于經驗或半經驗的方法,而在知識企業當中,管理者需要用可量化的指標體系同時計量財務資本和智力資本的價值,特別是企業的核心流程將知識資產轉換為產品與服務的價值的能力,以及實現知識資產不斷增值的能力。

3.2 基于知識會計思想的評價模型

近年來,知識會計的思想受到知識管理與財務管理兩個領域內相關學者的廣泛關注,陸續提出了一些基于知識會計思想的計量方法和指標體系,其中美國學者Thomas Housel和Arthur H. Bell提出的知識增加值(Knowledge Value Added, KVA)和知識收益率(Return On Knowledge , ROK)具有一定的代表性。該方法的基本思想是:對企業生產其產品和服務的核心流程逐層進行分解直到最小通用單位,在此基礎上將每個流程和子流程按照所需要的知識量進行數字化,從而可以把最終產品和服務的銷售收入,按照相應比例分配到每個單位的知識上,并且計算相應的流程和子流程所消耗的成本。通過將業務流程所需的知識量數字化,就可以把整體的銷售收入轉化為與每個流程所需知識量相對應的增加值,在此基礎上計算出各個層次乃至整個企業的知識增加值KVA和知識收益率ROK。計算知識增加值KVA有多種方法,為提高計量結果的準確性,文章在此基礎上提出了計量KVA的綜合方法。

從學習時間、流程描述、知識比特化三個角度對流程所需知識進行量化,把知識定義為每個子流程當中,為生產出相應的產出成果所需要的know-how,分別用知識工作者學習和掌握這種know-how所需的時間、生產產品所需流程指令數以及流程的Y/N答案序列的長度來對每個子流程所需知識進行量化。通過這種方法,可以為各層管理者提供一個直觀的量化指標來體現每一個流程以及企業內部每一個層次直至整個企業所需要的知識。管理者和投資者可以分析公司核心流程中的知識資產,以及其所產生的收益,無論這種知識是儲存在知識管理系統當中,還是存在員工的大腦當中。知識的量化分析是基于一種可觀察、可計量,在企業內部被普遍認可的通用單位,由此,企業的核心生產流程及每個子流程所需知識資產以及知識資產創造的收益與所消耗成本都可以量化。通過將特定流程的知識所創造收益與成本相比較,就可以得出該流程的知識增加值。與此同時,將核心流程持續運營所產生的現金流量與知識流量按照固定比例相對應,就可以計算出相應的知識價值。如表1所示。

時代的發展決定了企業知識管理的必然性,知識管理系統是企業今后進行有效管理的主流方向,對企業實施知識管理系統的經濟價值分析越來越受到關注。然而,知識管理系統實施的量化評估是一項系統工程,目前,它的發展還處于初步階段,還有許多技術性和非技術性的難題需要解決,有待于進一步的研究和探索。因此,有必要從各個方面進行努力,為知識管理系統的經濟評價尋求有效的解決途徑。

參考文獻:

[1]C W HOLSAPPLE,KIKU JONES. Knowledge management strategy formation[C]// DAVID G SCHWARTZ,DOV TEENI.Encyclopedia of knowledge management. 2nd Edition. IGI Global, 2018.

[2] MIKA TUUNANEN,JOSEF WINDSPERGER,GEORGE HENDRIKSE,et al.New developments in the theory of networks[M].Berlin Heidelberg:Springer-Verlag,2019.

[3]李敏.現代企業知識管理[M].廣州: 華南理工大學出版社,2010.

[4]W REINHARDT,B SCHMIDT,P SLOEP,et al.Knowledge worker roles and actions -results of two empirical studies[J].Knowledge and Process Management,2017,18(3).

[5]IRMA BECERRA-FERNANDEZ,RAJIV SABHERWAL.Knowledge Management: Systems and Processes[M].M.E. Sharpe, Inc.,2018.

[作者簡介]王悅(1972—),女,吉林人,北京開放大學商學院,教授,研究生,研究方向:信息管理、知識管理。