管理者自利視角下年報敘述人稱披露策略

2021-08-09 18:27:16楊亞西張茜

財會月刊·上半月 2021年7期

楊亞西 張茜

【摘要】基于信息不對稱理論、委托代理理論和印象管理理論, 以我國2009~2018年所有A股上市公司年報管理層討論與分析為研究對象, 借助Python提取年報中的敘述人稱, 研究上市公司年報敘述人稱披露策略。 結(jié)果表明, 公司業(yè)績與年報敘述人稱使用具有相關(guān)性, 具體表現(xiàn)為: 當(dāng)公司業(yè)績較好時, 管理層在整體人稱使用上會更多地偏向第一人稱; 當(dāng)公司業(yè)績較差時, 管理層會使用更多的第三人稱。 進(jìn)一步研究發(fā)現(xiàn), 兩職合一在年報敘述人稱披露中發(fā)揮正向調(diào)節(jié)效應(yīng)。 研究結(jié)論表明: 管理層出于自利動機, 通過有偏地使用敘述人稱進(jìn)行印象管理, 而兩職合一會對年報敘述人稱的操縱起到促進(jìn)作用。

【關(guān)鍵詞】年報敘述人稱;信息披露;文本挖掘;印象管理;管理者自利

【中圖分類號】F272.91;F275? ? 【文獻(xiàn)標(biāo)識碼】A? ? ?【文章編號】1004-0994(2021)13-0065-10

一、引言

近年來, 公司年報的結(jié)構(gòu)發(fā)生了顯著變化, 文字信息的比重越來越大。 大篇幅的文字為公司管理層進(jìn)行語言設(shè)計提供了空間, 而巨大利益誘惑和信息不對稱為管理層進(jìn)行語言操縱提供了動機, 使得年報中的內(nèi)容可能變成管理層“精心設(shè)計”的文字, 進(jìn)而導(dǎo)致信息的客觀性和有用性大打折扣。

證監(jiān)會的統(tǒng)計數(shù)據(jù)顯示, 我國上市公司數(shù)量從1991年的14家發(fā)展到2018年的3584家。 雖然上市公司數(shù)量的大幅度增長使得投資者等外部利益相關(guān)者從大量的文字中獲取信息的成本和難度增加, 但同時大數(shù)據(jù)分析和文本挖掘技術(shù)的發(fā)展為研究海量文本信息提供了可能, 因而利用文本挖掘技術(shù)研究管理者是否操縱會計文本信息成為財務(wù)領(lǐng)域新的研究方向。

本文以2009~2018年所有A股上市公司年報管理層討論與分析(MD&A)為樣本, 考察我國年報MD&A人稱詞使用特征, 分析年報敘述人稱披露策略, 并進(jìn)一步研究兩職合一對披露策略的影響, 以期為證實管理者出于自利動機操縱年報敘述人稱提供更為可靠的經(jīng)驗證據(jù)。 本文可能的貢獻(xiàn)在于: 首先, 通過引入語言學(xué)理論, 明確年報敘述人稱的定義和劃分方式, 構(gòu)建年報敘述人稱詞典, 填補了年報敘述人稱界定和劃分的空白, 可以為他人的類似研究提供借鑒和參考; 其次, 彌補了前人缺乏大樣本研究的不足, 豐富了會計文本信息的研究, 為證實管理者出于自利動機操縱年報敘述人稱提供了更為可靠的經(jīng)驗證據(jù)。

二、文獻(xiàn)綜述

目前, 國內(nèi)外對會計文本信息的研究主要集中在可讀性、自利性歸因以及語調(diào)等方面, 并且已取得了豐富的研究成果。

在可讀性方面, Li[1] 、Bushee等[2] 、閻達(dá)五和孫蔓莉[3] 、王克敏等[4] 研究發(fā)現(xiàn), 公司業(yè)績是影響文本可讀性高低的重要因素, 即: 當(dāng)公司業(yè)績較好時, 管理層傾向于通過通俗易懂的語言來傳達(dá)公司的好消息; 當(dāng)公司業(yè)績較差時, 管理層則傾向于通過晦澀難懂的語言掩蓋不利業(yè)績。 Chakrabarty等[5] 、葉勇和王涵[6] 、孫文章[7] 研究發(fā)現(xiàn), 管理者風(fēng)險管理動機越大、管理層操作程度越高、董秘聲譽越低的企業(yè), 披露的年報可讀性越差。 此外, 丘心穎等[8] 、Ertugrul等[9] 、Bonsall和Miller[10] 、江媛和王治[11] 、逯東等[12] 分別從投資者、金融機構(gòu)、證券分析師、評級機構(gòu)等角度探討了可讀性差帶來的不利影響。

在自利性歸因方面, Bowman[13] 、孫蔓莉[14] 、蔣亞朋[15] 探究了自利性歸因的存在性問題, 他們通過實證檢驗發(fā)現(xiàn), 公司信息披露中存在自利性歸因行為, 即管理層傾向于把積極、正面、有利、成功的行為結(jié)果歸結(jié)于個人因素, 而把消極、負(fù)面、不利、失敗的行為結(jié)果歸結(jié)于外部因素或環(huán)境因素。 Bettman和Weitz[16] 、Staw等[17] 、Salancik和Meindl[18] 進(jìn)一步證明了這種自利性歸因行為來源于心理學(xué)上的印象管理。 Hooghiemstra[19] 、孫蔓莉[20] 發(fā)現(xiàn), 不同文化背景、不同公司治理模式會對自利性歸因的程度產(chǎn)生影響。 此外, 部分學(xué)者對自利性歸因產(chǎn)生的經(jīng)濟后果展開了進(jìn)一步研究, Staw等[17] 、Kimbrough和Wang[21] 、孫蔓莉等[22] 發(fā)現(xiàn), 自利性歸因會影響股價波動、盈余持續(xù)性以及股票市場回報。

在語調(diào)方面, Baginski等[23] 、Huang等[24] 提出, 管理者會通過樂觀或悲觀的文字表述影響投資者對公司的價值判斷, 從而證實了語調(diào)操縱行為的存在。 進(jìn)一步地, Bochkay和Levine[25] 、Davis等[26] 通過對不同體裁文本信息的研究, 發(fā)現(xiàn)語調(diào)與企業(yè)未來業(yè)績具有相關(guān)性。 朱朝暉和許文瀚[27] 、黃超和王敏[28] 的研究表明, 管理層通過對文本信息語調(diào)的操縱來配合公司的盈余管理活動, 以達(dá)到掩蓋管理者動機的目的。 Aly等[29] 、曾慶生等[30] 、Castro等[31] 、黃萍萍和李四海[32] 進(jìn)一步研究了語調(diào)操縱與高管股票減持、股價崩盤風(fēng)險的關(guān)系, 發(fā)現(xiàn)語調(diào)含有增量信息, 會產(chǎn)生一定的經(jīng)濟后果。

總的來說, 現(xiàn)有研究表明, 管理層會通過操縱可讀性、進(jìn)行自利性歸因、操縱語調(diào)等方式盡可能展示管理層或公司良好的外在形象, 造成了不利的外部影響。

除以上三類語言特征外, 國外學(xué)者還對年報中敘述人稱使用與公司業(yè)績的關(guān)系展開了一系列的研究。 Thomas[33] 、Hyland[34] 、Asay等[35] 通過實證檢驗發(fā)現(xiàn), 盈利的公司比不盈利的公司在年報中更廣泛地使用第一人稱, 他們認(rèn)為管理者在披露不良業(yè)績時會使用更少的第一人稱代詞, 以模糊自己對不良業(yè)績的責(zé)任。 Li [1] 盡管支持該理論, 但其實證結(jié)果顯示公司業(yè)績與第一人稱顯著負(fù)相關(guān), 與假設(shè)結(jié)果相反。 Cen和Zilan[36] 通過三組樣本均值T檢驗, 也未發(fā)現(xiàn)它們在第一人稱使用上具有顯著差異。 綜上, 目前關(guān)于敘述人稱與企業(yè)業(yè)績之間的關(guān)系并未得到一致結(jié)論。

在國內(nèi), 學(xué)者們對于年報中敘述人稱的研究尚處于起步階段, 僅有一篇論文研究敘述人稱的披露策略。 曹夕會[37] 以6家上市公司連續(xù)5年的董事會致辭為樣本, 發(fā)現(xiàn)公司業(yè)績與CEO致辭的語言選擇緊密相關(guān)。 即: 當(dāng)公司業(yè)績糟糕時, 管理層會減少第一人稱代詞的使用以強調(diào)客觀性; 當(dāng)公司業(yè)績良好時, 管理層會通過增加第一人稱代詞的使用來強調(diào)其主觀上的努力[31] 。 然而, 由于作者僅對6家公司展開分析, 這一結(jié)論難以具有普適性。 因此, 有必要在更多樣本范圍內(nèi)對年報中的敘述人稱進(jìn)行更為深入的研究, 以得出更加可靠和具有說服力的結(jié)論。

三、理論分析與假設(shè)提出

(一)理論分析

1.信息不對稱理論。 信息不對稱理論由三位美國經(jīng)濟學(xué)家在20世紀(jì)70年代提出, 他們認(rèn)為在經(jīng)濟活動中, 買賣主體各方參與人員獲得的信息是有差別的, 這種信息不對稱會導(dǎo)致掌握信息較多的一方為謀取自身更大的利益而使另一方的利益受到損害。 這一理論已經(jīng)深入到經(jīng)濟學(xué)研究的各個領(lǐng)域。 在會計信息披露中, 上市公司管理層參與公司的生產(chǎn)經(jīng)營活動, 對公司的重大事項有決策權(quán)和知情權(quán), 能夠確切地了解公司的實際情況, 處于完全信息優(yōu)勢地位; 而企業(yè)外部的利益相關(guān)者作為信息需求者, 既不參與公司的經(jīng)營, 又不了解公司內(nèi)部的信息, 只能接受企業(yè)管理層想要披露的信息, 從而處于絕對信息劣勢地位。 這種信息不對稱的存在為管理層操縱文本信息提供了可能, 使其在披露文本時會根據(jù)情況選擇不同的披露策略, 以減少不利于公司的信息向投資人傳遞, 進(jìn)而影響閱讀文本的投資人的判斷。

2. 委托代理理論。 委托代理理論由美國經(jīng)濟學(xué)家伯利和米恩斯提出, 是指在所有者與經(jīng)營者形成的契約關(guān)系中, 經(jīng)營者擁有經(jīng)營決策權(quán)和剩余價值索取權(quán), 替所有者管理和經(jīng)營公司, 使得兩者之間形成委托代理關(guān)系。 從理論上講, 經(jīng)營者作為代理人應(yīng)當(dāng)從委托人利益的角度出發(fā)管理公司; 但在現(xiàn)實中, 經(jīng)營者往往從自身利益的角度出發(fā), 做出的決策可能會損害所有者的利益。 上市公司的股東中, 人數(shù)比重較大的是中小投資人, 他們往往不參與公司的經(jīng)營決策, 而是通過管理層披露的財務(wù)和非財務(wù)信息了解企業(yè)的狀況, 因而年報成為緩解這種信息不對稱的重要途徑。 在會計信息披露中, 管理層為了完成自身績效指標(biāo), 實現(xiàn)自身利益最大化, 可能操縱文本語言表述, 突出自己對較好業(yè)績的貢獻(xiàn), 撇清自己對糟糕業(yè)績的責(zé)任, 傳遞模糊的信號以影響股東的評價和判斷, 規(guī)避和掩蓋公司面臨的問題。

3.印象管理理論。 印象管理理論由Goffman在1957年首次提出, 是指人們試圖管理和塑造他人對自己形成印象的過程, 例如通過美化自身形象管理他人對自己的看法, 或者對一些事件傳遞的信息進(jìn)行管理。 這一理論主要應(yīng)用于心理學(xué)領(lǐng)域, 近年來許多學(xué)者將該理論引入年報信息披露的研究中。 上市公司的年報中存在著大量的信息, 既包含結(jié)構(gòu)化的財務(wù)信息, 也包含非結(jié)構(gòu)化的非財務(wù)信息。 證監(jiān)會對財務(wù)信息的披露規(guī)定較為嚴(yán)格, 可以操縱的空間小且風(fēng)險大; 而對非財務(wù)信息的披露要求較低, 同時由于語言表達(dá)具有靈活性, 監(jiān)管機構(gòu)無法強制規(guī)定語言的表達(dá)方式, 這為企業(yè)進(jìn)行印象管理提供了可能。 因此, 企業(yè)通常在自愿披露的信息中使用印象管理手段, 例如: 通過粉飾語言, 突出管理層貢獻(xiàn), 掩蓋自身的責(zé)任; 或者通過語言設(shè)計, 拉近與投資者的距離, 增強投資者信心, 塑造良好的管理者形象。

(二)假設(shè)提出

1. 公司當(dāng)期業(yè)績與MD&A部分?jǐn)⑹鋈朔Q。 年報作為管理者與外部信息相關(guān)者之間進(jìn)行溝通的媒介, 其披露過程遵循信號傳遞的基本原理, 即公司管理者作為信源編制符合規(guī)定的年報, 通過官網(wǎng)、證監(jiān)會等渠道發(fā)布信息, 最后由外部信息需求者(信宿)下載并接收信息, 完成信息傳遞的全過程。 在披露過程中, 有兩個關(guān)鍵節(jié)點: 一個是公司管理者將過去的經(jīng)營狀況轉(zhuǎn)變?yōu)槲谋拘畔ⅲň幋a), 另一個是信息需求者將文本信息還原成自己理解的公司經(jīng)營狀況(譯碼)。 根據(jù)信息不對稱理論、委托代理理論、印象管理理論, 公司管理者可能從這兩個環(huán)節(jié)出發(fā), 通過對敘述人稱的選擇盡可能展示對自己有利的外在形象。

從編碼的角度來看, 年報編制是公司管理者站在公司的角度對過去所發(fā)生事件的總結(jié)和回顧, 管理者可以采取第一人稱敘述和第三人稱敘述兩種方式。 其中: 第一人稱敘述是指采用自我沉浸的視角, 管理者從自己與公司一體的角度回憶過去發(fā)生的事件, 將自己與事件緊密聯(lián)系起來; 第三人稱敘述是指從自我反觀視角出發(fā), 管理者從旁觀的角度描述公司發(fā)生的事件, 事件與自己關(guān)系不大。 語言學(xué)研究表明, 當(dāng)個體在心理上感覺與描述對象更遙遠(yuǎn)時, 他們使用較少的第一人稱代詞(如“我”“我們”)[38] 。 也有研究表明, 當(dāng)人們?nèi)鲋e時, 會使用更多的第三人稱, 而使用更少的第一人稱, 以期與謊話保持距離[39] 。 因此, 當(dāng)公司業(yè)績較好時, 管理者會選擇第一人稱敘述, 通過拉近自己與業(yè)績的距離, 表明自己對業(yè)績付出的努力和做出的貢獻(xiàn); 當(dāng)業(yè)績糟糕時, 管理者會選擇第三人稱敘述, 通過客觀的描述遠(yuǎn)離不好的業(yè)績, 撇清自己的責(zé)任。

從信息需求者(解碼)的角度來看, 公司管理者可能在編制年報時考慮如何使信息需求者按照預(yù)先設(shè)想的方式解讀。 語言學(xué)研究表明, 第一人稱所表達(dá)的積極情緒遠(yuǎn)大于第三人稱, 通過第一人稱代指第三人稱可以拉近與讀者的距離[40,41] 。 心理學(xué)研究表明, 使用更多第一人稱可以拉近與信息接收者的心理距離[42] 。 相較于使用第一人稱, 第三人稱傳達(dá)的信息較少。 也就是說, 當(dāng)公司業(yè)績好時, 管理者可能使用更多的第一人稱, 構(gòu)建“管理層—公司—投資者”命運共同體, 拉近與投資者的距離, 消除投資者對好消息的疑慮, 增強投資者信心; 當(dāng)公司業(yè)績差時, 管理者可能通過使用更多的第三人稱, 使信息需求者接收更少的負(fù)面消息。

綜上, 提出第一個假設(shè):

H1: 在其他條件相同的情況下, 公司業(yè)績與年報敘述人稱(凈第一人稱)正相關(guān)。

H1a: 在其他條件相同的情況下, 公司業(yè)績與年報第一人稱使用正相關(guān)。

H1b: 在其他條件相同的情況下, 公司業(yè)績與年報第三人稱使用負(fù)相關(guān)。

2. 管理層權(quán)力與約束的調(diào)節(jié)作用。 管理層權(quán)力與約束反映內(nèi)部治理狀況。 公司管理層權(quán)力越大, 其自身利益與企業(yè)整體利益趨同越明顯, 公司市值對其自身財富的影響也越大, 管理者越有動機操縱年報文本敘述人稱以提高市場估值。 同時, 公司管理層權(quán)力越大, 管理層越會追求對自身有利的績效, 因而通過對敘述人稱的選擇, 盡可能地展示對自己有利的外在形象。 而且, 管理層權(quán)力受到的約束越小, 其操縱年報敘述人稱的空間越大。 本研究以兩職合一來衡量管理層權(quán)力與約束的大小, 當(dāng)公司董事長和總經(jīng)理由同一人擔(dān)任時, 管理層權(quán)力增強, 受到的約束減弱, 有更強的動機和更大的空間操縱年報敘述人稱。 綜上, 提出第二個假設(shè):

H2: 相較于非兩職合一的公司, 兩職合一的公司中, 公司業(yè)績對年報敘述人稱(凈第一人稱)的正向影響作用更強。

H2a: 相較于非兩職合一的公司, 兩職合一的公司中, 公司業(yè)績對年報第一人稱使用的正向影響作用更強。

H2b: 相較于非兩職合一的公司, 兩職合一的公司中, 公司業(yè)績對年報第三人稱使用的負(fù)向影響作用更強。

四、研究設(shè)計

(一)樣本選擇與數(shù)據(jù)來源

本文以2009~2018年A股所有上市公司年報為研究樣本, 考慮到年報中對業(yè)績的分析主要集中在MD&A中, 因此選取MD&A進(jìn)行分析和計算。 本文運用Python、LIWC等軟件提取、分析和處理文本信息, 得到3510個樣本, 共計25783個觀測值。 具體步驟為: ①下載年報, 從巨潮資訊網(wǎng)手工搜集2009~2018年披露的A股上市公司年報; ②整理年報, 運用Python 3.7將PDF格式的年報轉(zhuǎn)為TXT格式, 并爬取年報的第四節(jié)“經(jīng)營情況討論與分析”部分, 剔除識別有誤的年報; ③分詞處理, 運用Python 3.7的jieba庫將得到的文本信息進(jìn)行分詞處理; ④詞頻統(tǒng)計, 構(gòu)建人稱詞詞典并導(dǎo)入LIWC軟件, 統(tǒng)計MD&A中各類人稱詞的使用頻率。

在此基礎(chǔ)上, 按照以下規(guī)則篩選樣本: 剔除屬于銀行、保險等金融行業(yè)的公司; 剔除關(guān)鍵變量存在缺失值的公司; 剔除ST類公司; 剔除非連續(xù)性存續(xù)或存在非連續(xù)性觀測值的公司; 剔除所屬行業(yè)上市公司數(shù)量少于15的公司。 最終, 得到1315家公司, 共13150個樣本觀測值, 樣本篩選過程如表1所示。

本文根據(jù)篩選后的樣本構(gòu)建2009~2018年的平衡面板, 為減弱異常值的影響, 對所有連續(xù)變量在1%的水平上進(jìn)行縮尾處理, 所有財務(wù)數(shù)據(jù)來源于國泰安數(shù)據(jù)庫。

(二)變量定義

1. 年報敘述人稱。 借鑒語言學(xué)中的“立足點說”, 本文的年報敘述人稱是指管理者在觀察并敘述公司過去一年發(fā)生的事件時, 從自身所處的立足點出發(fā)而確定的編寫年報的口吻。 當(dāng)管理者站在與公司一致的角度進(jìn)行敘述時為第一人稱敘述, 此時使用“我們”“我們公司”“本公司”“本集團(tuán)”“本司”“我公司”等第一人稱詞; 當(dāng)管理者站在旁觀者的角度將公司信息傳遞給投資者等外部信息需求者時為第三人稱敘述, 此時使用“公司”“集團(tuán)”或公司簡稱(如南玻集團(tuán))等第三人稱詞。

在此基礎(chǔ)上, 參考謝德仁等[43] 對文本語調(diào)指標(biāo)的構(gòu)建, 本文構(gòu)建凈第一人稱(PERSON)指標(biāo)用以衡量公司年報敘述人稱綜合特征, 計算公式如下:

其中: PER_FST表示第一人稱詞頻, 即上市公司年報MD&A部分第一人稱詞數(shù)目占年報MD&A部分詞語總數(shù)的比例; PER_TRD表示第三人稱詞頻, 即第三人稱詞數(shù)目占年報MD&A部分詞語總數(shù)的比例; PERSON表示凈第一人稱的概念, -1≤PERSON≤1, PER_FST相對PER_TRD使用越多, PERSON越大, 表明管理層敘述時會使用越多的第一人稱。

2. 公司業(yè)績(EPS)。 參考高錦萍等[44] 的研究, 本文采用每股收益衡量公司業(yè)績。 每股收益越大, 公司當(dāng)期業(yè)績表現(xiàn)越好。

3. 管理層權(quán)力與約束(DUAL)。 借鑒吉利等[45] 的研究, 本文采用兩職合一衡量企業(yè)管理層權(quán)力與約束水平, DUAL=1時, 說明管理層權(quán)力較大, 受到的約束較小。

4. 控制變量。 本文借鑒Li[1] 的研究, 控制以下變量對被解釋變量的影響: 資產(chǎn)負(fù)債率(DB)、市值賬面比(MTB)、公司年齡(AGE)、是否資產(chǎn)重組(RSTU)、是否增發(fā)(SEO)、非經(jīng)常損益比(SI)、前十大股東是否存在關(guān)聯(lián)(GG)、首次披露水平(STAT)、年份(YEAR)、行業(yè)(IND)。

具體變量定義如表2所示。

五、實證研究

(一)我國年報MD&A部分人稱詞使用特征

在以往的研究中, 英文年報常用第一人稱代詞來衡量人稱使用策略, 這是由于英文年報習(xí)慣使用較多的第一人稱代詞, 如“our”“we”“us”“I”等詞分列高頻詞排行的第4、5、30和48位, 而中文年報則不同, 與“our”“we”“us”“I”等詞對應(yīng)的“我們的”“我們”“我”的使用頻次很低[46] 。 因此, 在分析公司業(yè)績與敘述人稱的關(guān)系前應(yīng)首先考慮我國年報MD&A部分人稱詞使用特征, 如表3所示。

表3的結(jié)果顯示, 在13150份年報中, 僅有1份年報的MD&A部分只使用第一人稱。 該年報為新華制藥2010年年報, 在董事長報告部分全篇使用“本公司”或者“本集團(tuán)”, 未出現(xiàn)其他人稱詞。 也有少數(shù)上市公司僅使用第三人稱, 如深科技2010年年報中董事會報告部分全篇僅使用“公司”, 這類年報占總數(shù)的13.3%。 相比之下, 絕大多數(shù)年報既使用第一人稱又使用第三人稱, 占總樣本數(shù)的86.69%, 這表明在大部分情況下第一人稱和第三人稱并非獨立運用。

表4報告了各類人稱詞使用情況的描述性統(tǒng)計結(jié)果。 由表4可知, 在13150份年報中, 第一人稱詞頻(PER_FST)的均值為0.0771, 遠(yuǎn)低于第三人稱詞頻(PER_TRD)的均值0.9211, 表明第三人稱的使用頻率遠(yuǎn)高于第一人稱,? “公司”“集團(tuán)”為年報MD&A編制中使用的主要人稱詞。

(二)公司業(yè)績與MD&A部分?jǐn)⑹鋈朔Q

1. 描述性統(tǒng)計及相關(guān)性分析。 表5報告了各變量的描述性統(tǒng)計結(jié)果。 由表5可知, 凈第一人稱(PERSON)的最小值為-1, 最大值為0.2738, 均值為-0.8441, 說明平均意義上第一人稱使用比例低于第三人稱。

表6的相關(guān)性分析顯示, 公司業(yè)績(EPS)與凈第一人稱(PERSON)顯著正相關(guān)(r=0.024, p<0.001), 說明業(yè)績好的公司傾向于使用更多的第一人稱, 初步驗證了H1。 在控制變量方面, 資產(chǎn)負(fù)債率(DB)、公司年齡(AGE)、前十大股東是否存在關(guān)聯(lián)(GG)、首次披露水平(STAT)與凈第一人稱(PERSON)在1%的水平上顯著正相關(guān), 市值賬面比(MTB)、是否資產(chǎn)重組(RSTU)、是否增發(fā)(SEO)、非經(jīng)常損益比(SI)與凈第一人稱(PERSON)顯著負(fù)相關(guān)。 在此基礎(chǔ)上, 對解釋變量進(jìn)行方差膨脹因子分析, 結(jié)果顯示VIF值位于1.03~2.17之間, 表明不存在多重共線性問題。

2. 均值T檢驗。 考慮到管理層可能通過操縱敘述人稱進(jìn)行印象管理, 即在業(yè)績好時通過第一人稱構(gòu)建“管理層—公司—投資者”為一體的利益共同體, 在業(yè)績差時則通過第三人稱疏遠(yuǎn)各方之間的關(guān)系, 因此首先考察不同業(yè)績下, 各類人稱詞使用是否具有顯著差異。 具體地, 為了削弱行業(yè)、年份的影響, 本文按照各行業(yè)、各年份每股收益的中位數(shù)將樣本分為業(yè)績好、業(yè)績差兩組, 若當(dāng)期業(yè)績大于該行業(yè)該年份的中位數(shù)則為業(yè)績好的公司, 否則為業(yè)績差的公司。 在此基礎(chǔ)上, 進(jìn)行各類人稱詞的均值T檢驗, 表7報告了兩組樣本均值T檢驗的結(jié)果。

從表7可以看出, 業(yè)績差的公司第一人稱詞頻(PER_FST)、第三人稱詞頻(PER_TRD)的均值分別為0.0722和0.9267, 業(yè)績好的公司對應(yīng)變量的均值為0.0815和0.9161, 兩者差異在1%的水平上顯著, 說明相比于業(yè)績差的公司, 業(yè)績好的公司使用第一人稱的比例較高, 使用第三人稱的比例較低, 初步驗證了H1。

3. 回歸分析。 為了控制其他因素對人稱詞使用的影響, 本文進(jìn)一步構(gòu)建多元線性回歸模型(2), 以檢驗公司業(yè)績與年報MD&A部分?jǐn)⑹鋈朔Q的關(guān)系。 在估計方法上, 考慮到大N小T型樣本可能存在異方差, 因此先對模型進(jìn)行懷特檢驗(White test)。 檢驗結(jié)果顯示, p值均小于0.01, 拒絕同方差假定, 表明存在異方差問題, 因此采用“OLS+穩(wěn)健標(biāo)準(zhǔn)誤”的估計方法。

其中: DP為敘述人稱特征變量, 包括凈第一人稱(PERSON)、第一人稱詞頻(PER_FST)、第三人稱詞頻(PER_TRD); ControlVariable表示控制變量, 包括資產(chǎn)負(fù)債率(DB)、市值賬面比(MTB)、公司年齡(AGE)、是否資產(chǎn)重組(RSTU)、是否增發(fā)(SEO)、非經(jīng)常損益比(SI)、前十大股東是否存在關(guān)聯(lián)(GG)、首次披露水平(STAT), 定義詳見表2。

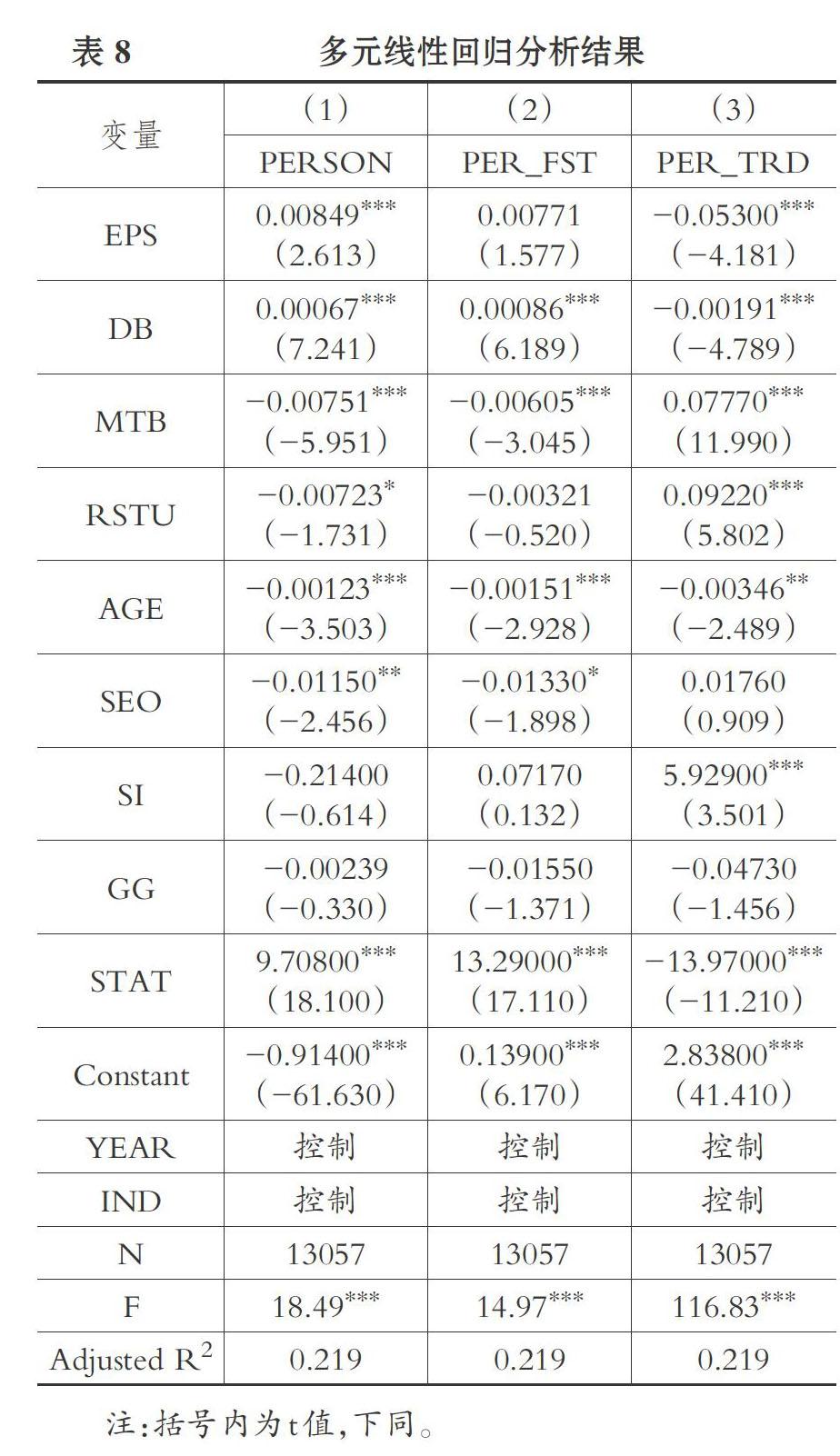

表8報告了多元線性回歸分析結(jié)果。 第(1)列顯示, 公司業(yè)績(EPS)與凈第一人稱(PERSON)的回歸系數(shù)為0.00849, 在1%的水平上顯著。 這表明公司業(yè)績越好, 凈第一人稱越高, 公司整體人稱使用上越偏第一人稱, 進(jìn)一步驗證了H1。 第(2)列顯示, 公司業(yè)績(EPS)與第一人稱詞頻(PER_FST)的回歸系數(shù)為0.00771, 但并不顯著, 不能驗證H1a。 第(3)列顯示, 公司業(yè)績(EPS)與第三人稱詞頻(PER_TRD)的回歸系數(shù)為-0.0530, 在1%的水平上顯著。 這表明公司業(yè)績越差, 越傾向于使用第三人稱, 進(jìn)一步驗證了H1b。

(三)管理層權(quán)力與約束對敘述人稱披露策略的影響

考慮到管理層權(quán)力與約束會影響到管理層進(jìn)行印象管理的動機和空間, 本文以兩職合一衡量股東對管理層權(quán)力的約束, 進(jìn)一步構(gòu)建模型(3)檢驗H2。 同樣地, 為消除異方差的影響, 采用“OLS+穩(wěn)健標(biāo)準(zhǔn)誤”的估計方法。

其中, 被解釋變量分別為凈第一人稱(PERSON)、第一人稱詞頻(PER_FST)、第三人稱詞頻(PER_TRD), 解釋變量為公司業(yè)績(EPS)。 模型(4)在模型(3)的基礎(chǔ)上加入了調(diào)節(jié)變量兩職合一(DUAL)以及調(diào)節(jié)變量與解釋變量的交叉項EPS_DUAL, 回歸結(jié)果如表9所示。

表9的第(1)列報告了被解釋變量為凈第一人稱(PERSON)時兩職合一對敘述人稱披露策略的影響。 可以看出, 解釋變量與調(diào)節(jié)變量的交叉項EPS_DUAL對凈第一人稱(PERSON)的影響系數(shù)為0.0175, 且在5%的水平上顯著。 這表明兩職合一正向調(diào)節(jié)公司業(yè)績對敘述人稱的影響, 即兩職合一會增強公司業(yè)績與凈第一人稱使用的相關(guān)性水平, H2得到驗證。

表9的第(2)列報告了兩職合一對第一人稱披露策略的影響。 可以看出, 解釋變量與調(diào)節(jié)變量的交叉項EPS_DUAL對第一人稱詞頻(PER_FST)的影響系數(shù)為0.0238, 且在5%的水平顯上著。 這表明兩職合一正向調(diào)節(jié)公司業(yè)績對第一人稱使用的影響, 即兩職合一會增強公司業(yè)績與第一人稱使用的相關(guān)性水平, H2a得到驗證。

表9的第(3)列報告了兩職合一對第三人稱披露策略的影響。 可以看出, 解釋變量與調(diào)節(jié)變量的交叉項EPS_DUAL對第三人稱詞頻(PER_TRD)的影響系數(shù)為-0.0886, 且在1%的水平上顯著。 這表明兩職合一負(fù)向調(diào)節(jié)公司業(yè)績對第三人稱使用的影響, 即兩職合一會削弱公司業(yè)績與第三人稱使用的相關(guān)性水平, H2b得到驗證。

六、內(nèi)生性及穩(wěn)健性檢驗

(一)內(nèi)生性檢驗

為了更好地控制遺漏變量等因素產(chǎn)生的內(nèi)生性問題, 首先進(jìn)行內(nèi)生性檢驗。 由于樣本存在異方差問題, 豪斯曼檢驗不再適用。 本文借鑒陳強[47] 的方法, 選取解釋變量(EPS)的滯后一期變量為工具變量進(jìn)行2SLS回歸和DWH檢驗, DWH檢驗結(jié)果如表10所示。

結(jié)果顯示, 模型p值均大于0.1, 接受“所有解釋變量都是外生變量”的原假設(shè), 表明內(nèi)生性問題不存在。

(二)穩(wěn)健性檢驗

1. 關(guān)于公司業(yè)績與MD&A部分?jǐn)⑹鋈朔Q關(guān)系研究的穩(wěn)健性檢驗。 為了進(jìn)一步驗證結(jié)果的合理性, 本文進(jìn)行如下穩(wěn)健性檢驗。

首先, 為了避免數(shù)據(jù)之間量綱差異的影響, 對公司業(yè)績和年報敘述人稱變量做了標(biāo)準(zhǔn)化處理, 采用前文的估計模型和回歸步驟, 結(jié)果如表11所示。 由表11可以看出, 得出的結(jié)果并無實質(zhì)性差異。

其次, 使用FGLS(可行性廣義最小二乘法)進(jìn)一步回歸, 結(jié)果如表12所示。 由表12可知, 得出的結(jié)果無顯著差異, 表明研究結(jié)論比較穩(wěn)健。

2. 關(guān)于管理層權(quán)力與約束對敘述人稱披露策略影響的穩(wěn)健性檢驗。 考慮到調(diào)節(jié)變量為分類變量, 本文按調(diào)節(jié)變量分類回歸來進(jìn)行穩(wěn)健性檢驗, 結(jié)果如表13所示。

從表13第(1)和(2)列可以看出: 在兩職合一的樣本組中, 公司業(yè)績(EPS)與凈第一人稱(PERSON)的回歸系數(shù)為0.0248, 且在1%的水平上顯著; 在非兩職合一的樣本組中, 公司業(yè)績(EPS)與凈第一人稱(PERSON)的回歸系數(shù)為0.00339, 未通過顯著性檢驗。 這表明相較于非兩職合一的公司, 兩職合一的公司其公司業(yè)績與凈第一人稱使用的相關(guān)性更高, 進(jìn)一步驗證了H2。

從表13第(3)和(4)列可以看出: 在兩職合一的樣本組中, 公司業(yè)績(EPS)與第一人稱詞頻(PER_FST)的回歸系數(shù)為0.0319, 且在1%的水平上顯著; 在非兩職合一的樣本組中, 公司業(yè)績(EPS)與第一人稱詞頻(PER_FST)的回歸系數(shù)為0.00074, 未通過顯著性檢驗。 這表明相較于非兩職合一的公司, 兩職合一的公司在業(yè)績好時會使用更多的第一人稱, 進(jìn)一步驗證了H2a。

從表13第(5)和(6)列可以看出: 在兩職合一的樣本組中, 公司業(yè)績(EPS)與第三人稱詞頻(PER_TRD)的回歸系數(shù)為-0.118, 在1%的水平上顯著; 在非兩職合一的樣本組中, 公司業(yè)績(EPS)與第三人稱詞頻(PER_TRD)的回歸系數(shù)為-0.0268, 且在10%的水平上顯著。 這表明相較于非兩職合一的公司, 兩職合一的公司在業(yè)績好時會使用更少的第三人稱, 進(jìn)一步驗證了H2b。

為進(jìn)一步檢驗兩職合一對公司業(yè)績與敘述人稱關(guān)系的調(diào)節(jié)作用, 同時考慮到變量的數(shù)值特征, 本研究以均值加減一個標(biāo)準(zhǔn)差作為分組標(biāo)準(zhǔn)將公司業(yè)績分為高低兩組, 繪制兩職合一的調(diào)節(jié)效應(yīng)圖, 如圖1 ~ 圖3所示。

由圖1可以看出, 與非兩職合一的公司相比, 兩職合一的公司中, 公司業(yè)績對凈第一人稱使用的正向影響作用更強, H2得到驗證。 進(jìn)一步地, 由圖2可以看出, 與非兩職合一的公司相比, 兩職合一的公司中, 公司業(yè)績對第一人稱使用的正向影響作用更強, H2a得到驗證。 由圖3可以看出, 與非兩職合一的公司相比, 兩職合一的公司中, 公司業(yè)績對第三人稱使用的負(fù)向影響作用更強, H2b得到驗證。 這與前文得出的結(jié)果無顯著差異, 表明結(jié)果是穩(wěn)健的。

七、研究結(jié)論

本文基于信息不對稱理論、委托代理理論和印象管理理論, 圍繞公司業(yè)績和年報敘述人稱開展相關(guān)研究, 結(jié)果發(fā)現(xiàn): ①我國年報中第一人稱和第三人稱并非獨立運用, 多數(shù)情況下一份年報中既會使用第一人稱, 也會使用第三人稱, 且多數(shù)年報中第三人稱比第一人稱使用得更頻繁。 ②公司業(yè)績與年報敘述人稱使用具有相關(guān)性, 具體表現(xiàn)為: 公司業(yè)績越好, 公司年報整體人稱使用上越偏第一人稱; 反之, 會越偏第三人稱。 這表明管理層通過有偏地使用敘述人稱進(jìn)行印象管理, 突出自己對好消息的貢獻(xiàn), 模糊自己對壞消息的責(zé)任, 并通過語言特征將這種偏向性信息傳遞給其他利益相關(guān)者。 ③從管理者權(quán)力與約束的角度分析, 可以發(fā)現(xiàn), 合理的公司治理結(jié)構(gòu)會對年報敘述人稱的操縱起到制約作用。 具體表現(xiàn)為: 兩職合一在年報敘述人稱披露中發(fā)揮正向調(diào)節(jié)效應(yīng), 即兩職合一的企業(yè)會進(jìn)行更多的年報敘述人稱操縱。

公司管理者會在語言彈性空間較大的年報中有意識地選擇對自己有利的敘述人稱, 進(jìn)而潛在地影響其他利益相關(guān)者的判斷。 因此, 對投資者而言, 應(yīng)謹(jǐn)慎地看待第三人稱所傳達(dá)的“客觀”和第一人稱所傳達(dá)的“親近”, 認(rèn)清企業(yè)管理者出于自利動機進(jìn)行語言設(shè)計的現(xiàn)象, 合理分析企業(yè)經(jīng)營風(fēng)險, 從而謹(jǐn)慎地做出合理的投資選擇。 對公司而言, 則應(yīng)當(dāng)設(shè)置合理的治理結(jié)構(gòu), 避免兩職合一帶來的監(jiān)督問題, 有效制約管理層自利動機, 減少語言設(shè)計行為。

【 主 要 參 考 文 獻(xiàn) 】

[1] Li F.. Annual report readability, current earnings, and earnings persistence[ J].Journal of Accounting and Economics,2008(2-3):221 ~ 247.

[2] Bushee B. J., Gow I. D., Taylor D. J.. Linguistic complexity in firm disclosures: Obfuscation or information?[ J].Journal of Accoutiong Research,2018(1):85 ~ 121.

[3] 閻達(dá)五,孫蔓莉.深市B股發(fā)行公司年度報告可讀性特征研究[ J].會計研究,2002(5):10 ~ 17+64.

[4] 王克敏,王華杰,李棟棟.年報文本信息復(fù)雜性與管理者自利——來自中國上市公司的證據(jù)[ J].管理世界,2018(12):120 ~ 132+194.

[5] Chakrabarty B., Seetharaman A., Swanson Z., et al.. Mana-

gement risk incentives and the readability of corporate disclosures[ J]. Financial Management,2018(3):583 ~ 616.

[6] 葉勇,王涵.盈余管理對企業(yè)年度報告可讀性的影響研究[ J].四川理工學(xué)院學(xué)報(社會科學(xué)版),2018(6):52 ~ 63.

[7] 孫文章.董事會秘書聲譽與信息披露可讀性——基于滬深A(yù)股公司年報文本挖掘的證據(jù)[ J].經(jīng)濟管理,2019(7):136 ~ 153.

[8] 丘心穎,鄭小翠,鄧可斌.分析師能有效發(fā)揮專業(yè)解讀信息的作用嗎?——基于漢字年報復(fù)雜性指標(biāo)的研究[ J].經(jīng)濟學(xué)(季刊),2016(4):1483 ~ 1506.

[9] Ertugrul M., Lei J., Qiu J., et al.. Annual report readability, tone ambiguity, and the cost of borrowing[ J].Journal of Financial and Quantitative Analysis,2017(2):811 ~ 836.

[10] Bonsall S. B., Miller B. P.. The impact of narrative disclosure readability on bond ratings and the cost of debt[ J].Review of Accounting Studies,2017(2):608 ~ 643.

[11] 江媛,王治.董事會報告可讀性、制度環(huán)境與分析師預(yù)測——來自我國上市公司的經(jīng)驗證據(jù)[ J].財經(jīng)理論與實踐,2019(3):88 ~ 93.

[12] 逯東,余渡,楊丹.財務(wù)報告可讀性、投資者實地調(diào)研與對沖策略[ J].會計研究,2019(10):34 ~ 41.

[13] Bowman E. H.. Strategy and the weather[ J].Sloan Mana-

gement Review,1976(2):49 ~ 62.

[14] 孫蔓莉.論上市公司信息披露中的印象管理行為[ J].會計研究,2004(3):40 ~ 45.

[15]蔣亞朋.上市公司盈余變動歸因信息披露中的自利性傾向研究[ J].現(xiàn)代管理科學(xué),2008(6):117 ~ 119.

[16] Bettman J. R.,Weitz B. A.. Attributions in the board room: Causal reasoning in corporate annual reports[ J].Administrative Science Quarterly,1983(2):165 ~ 183.

[17] Staw B. M., McKechnie P. I., Puffer S. M.. The justification of organizational performance[ J].Administrative Science Quarterly,1983(4):582 ~ 600.

[18] Salancik G. R., Meindl J. R.. Corporate attributions as strategic illusions of management control[ J].Administrative Science Quar-

terly,1984(2):238 ~ 254.

[19] Hooghiemstra R.. East-west differences in attributions for company performance: A content analysis of Japanese and U.S. corporate annual reports[ J].Journal of Cross-Cultural Psychology,2008(5):618 ~ 629.

[20] 孫蔓莉.年報自利性歸因案例研究[ J].財務(wù)與會計,2008(22):46 ~ 48.

[21] Kimbrough M. D., Wang I. Y.. Are seemingly self-serving attributions in earnings press releases plausible? Empirical evidence[ J].The Accounting Review,2014(2):635 ~ 667.

[22] 孫蔓莉,蔣璐,孫健.業(yè)績歸因的自利性披露及市場反應(yīng)研究——匯率單邊升值情境下的紡織業(yè)表現(xiàn)[ J].會計研究,2013(4):46 ~ 51.

[23] Baginski S., E. Demers,C. Wang, et al.. Managerial incentives and the language in management forecast press releases[Z].Workig Paper,2012.

[24] Huang X., S. H. Teoh, Y. Zhang. Tone management[ J].The Accounting Review,2014(3):1083 ~ 1113.

[25] Bochkay K., Levine C. B.. Using MD&A to improve earnings forecasts[ J].Journal of Accoutiong, Auditing and Finance,2019(3):458 ~ 482.

[26] Davis A. K., Piger J. M., Sedor L. M.. Beyond the numbers: Measuring the information content of earnings press release language[ J].Contemporary Accounting Research,2012(3):845 ~ 868.

[27] 朱朝暉,許文瀚.上市公司年報語調(diào)操縱、非效率投資與盈余管理[ J].審計與經(jīng)濟研究,2018(3):63 ~ 72.

[28] 黃超,王敏. 管理層利用年報語調(diào)配合盈余管理了嗎?[ J].當(dāng)代經(jīng)濟管理,2019(6):90 ~ 97.

[29] Aly D., El-Halaby S., Hussainey K.. Tone disclosure and financial performance: Evidence from Egypt[ J].Accounting Research Journal,2018(1):63 ~ 74.

[30] 曾慶生,周波,張程等.年報語調(diào)與內(nèi)部人交易:“表里如一”還是“口是心非”?[J].管理世界,2018(9):143 ~ 160.

[31] Castro V. B. D., Gul F. A., Muttakin M. B., et al.. Optimistic tone and audit fees: Some Australian evidence[ J].International Journal of Auditing,2019(2):352 ~ 364.

[32] 黃萍萍,李四海.社會責(zé)任報告語調(diào)與股價崩盤風(fēng)險[ J].審計與經(jīng)濟研究,2020(1):69 ~ 78.

[33] Thomas J.. Discourse in the marketplace: The making of meaning in annual reports[ J].The Journal of Business Communication,1997(1):47 ~ 66.

[34] Hyland K.. Exploring corporate rhetoric metadiscourse in the CEO's letter[ J].The Journal of Business Communication,1998(2):224 ~ 245.

[35] Asay H. S., Libby R., Rennekamp K.. Firm performance, reporting goals, and language choices in narrative disclosures[ J].Journal of Accounting & Economics,2018(2-3):380 ~ 398.

[36] Cen, Zilan. What can we learn from the chairmen's statements of Australian companies: A textual difference study[ J].Accounting, Accountability & Performance,2015(2):33 ~ 50.

[37] 曹夕會.中國上市公司CEO致辭初步研究[D].北京:清華大學(xué),2010.

[38] 董玲艷.目標(biāo)信息和敘述人稱對情境模型加工的影響[D].石家莊:河北師范大學(xué),2009.

[39] Newman Matthew L., James W. Pennebaker, Diane S. Berry, et al.. Lying words: Predicting deception from linguistic styles[ J].Personality and Social Psychology Bulletin,2003(5):665 ~ 675.

[40] 劉正光,李雨晨.主觀化與人稱代詞指稱游移[ J].外國語,2012(6):27 ~ 35.

[41] 張春泉.第一人稱代詞的虛指及其心理動因[ J].浙江大學(xué)學(xué)報(人文社會科學(xué)版),2005(3):106 ~ 112.

[42] 雙吳珺杰.心理距離的語言標(biāo)簽及其在情緒調(diào)節(jié)中作用[D].昆明:云南師范大學(xué),2018.

[43] 謝德仁,林樂. 管理層語調(diào)能預(yù)示公司未來業(yè)績嗎?——基于我國上市公司年度業(yè)績說明會的文本分析[ J].會計研究,2015(2):20 ~ 27.

[44] 高錦萍,高麗,范靜,龍思.業(yè)績好的上市公司更愿意披露高管先天特質(zhì)信息嗎?[ J].管理世界,2018(11):190 ~ 191.

[45] 吉利,張麗,田靜.我國上市公司社會責(zé)任信息披露可讀性研究——基于管理層權(quán)力與約束機制的視角[ J].會計與經(jīng)濟研究,2016(1):21 ~ 33.

[46] 王立非,韓放.中英文企業(yè)年報體裁的語輪對比分析[ J].解放軍外國語學(xué)院學(xué)報,2015(5):1 ~ 9+107+159.

[47] 陳強.高級計量經(jīng)濟學(xué)及Stata應(yīng)用(第二版)[M].北京:高等教育出版社,2014:1 ~ 680.

猜你喜歡

軟件導(dǎo)刊(2016年12期)2017-01-21 15:55:21

電子技術(shù)與軟件工程(2016年22期)2016-12-26 20:29:58

商(2016年34期)2016-11-24 16:28:51

中國遠(yuǎn)程教育(2016年9期)2016-11-19 12:26:00

商業(yè)會計(2016年13期)2016-10-20 15:40:12

商業(yè)會計(2016年13期)2016-10-20 15:30:06

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10