金融科技背景下股份制商業銀行零售業務發展探究

2021-08-09 04:26:16王培一

中國集體經濟 2021年20期

關鍵詞:商業銀行

王培一

摘要:在利率市場化的環境下,金融脫媒愈演愈烈、同業競爭不斷加劇,加之互聯網金融的蓬勃發展,商業銀行零售業務面臨巨大的挑戰,數字化轉型已成為其發展的必然要求。股份制銀行作為數字化轉型的“前沿陣地”,盡管各行近年來已進行了積極探索,經營效率和業績水平有了較大提升,但在風險防控、精準營銷等多方面仍存在不足之處。文章對股份制銀行零售業務轉型現狀進行了梳理,并針對性地提出相應建議,以供參考。

關鍵詞:商業銀行;金融科技;業務轉型

一、零售業務轉型的背景和意義

經濟全球化發展的浪潮使得各國金融市場日漸成熟并迅速崛起,面對利率市場化和互聯網崛起的巨大壓力,商業銀行已經形成“得零售者,得天下”的業界共識,紛紛轉戰零售業務轉型布局。

股份制商業銀行因其管理機制的靈活性、創新性比較強,且擁有一定規模的網點規模與客戶資源,一直位居零售業務轉型的前沿陣地。自20世紀80年代開始,美國、德國等西方發達國家紛紛加入零售業務轉型的浪潮。BCG全球銀行業數據庫顯示,在美國、歐洲和日韓等已實現利率自由化的成熟市場中,零售銀行收入占比普遍在40%以上,個別市場如德國和法國的零售銀行收入占比甚至將近60%。

就我國而言,零售業務自1995年發展起,其發展進步與國家政策、技術環境密不可分。一方面,去產能、調結構、轉方式的任務艱巨,無形中增加了銀行業的運營壓力。另一方面,第三方支付的迅速崛起改變了傳統的支付結算方式,消費者不斷變化的習慣和新的競爭環境正迫使銀行緊急解決他們的數字化過程在完全轉型的市場中處于落后狀態。加之金融脫媒愈演愈烈,商業銀行的資產業務受到較大影響,發力布局零售業務已成為業內共識,做大做強零售業務已成為必然要求。

在此背景下,本文試圖通過對股份制銀行零售業務的轉型現狀進行分析,通過同業對比的方式指出其在發展過程中的經驗及不足之處,為其他商業銀行提供借鑒。

二、零售業務

(一)零售業務概念及其特點

零售業務按照種類劃分可以分為零售負債業務、零售資產業務和零售中間業務。相較于對公業務、同業業務等商業銀行其他業務而言,零售業務由于直接面對的客戶群體是個人,因而具有客戶廣泛、風險分散、服務多樣性等幾大特點。

近年來,受到科技進步的影響,人們生活方式也發生了巨大變化,從而進一步推動了產品與服務方式的變化,零售業務在此背景下增勢迅猛,已經成為各大商業銀行客戶發展、產品創新、市場拓展的主要“競技場”和重要發力點,越來越呈現出充分競爭甚至完全競爭的特征和屬性。

(二)現狀

1. 數字化轉型初見成效

如生活所見,掃碼支付正在快速取代刷卡支付,人臉識別、NFC正在取代以磁條、苡片為載體的身份校驗,大數據、人工智能、虛擬現實、區塊鏈、API等數字金融科技開始應用于銀行客戶營銷、風險控制、業務調整等方面。

近年來,多家商業銀行相繼提出數字化轉型目標,如:一直被冠名為“零售之王”的招商銀行提出以“北極星”指標MAU為指引,重塑零售金融數字化體系。截至2019年年末,“招商銀行”和“掌上生活”兩大App的月活躍用戶(MAU)達1.02億戶,較2018年年末增長25.58%,兩大App已成為獲客及經營的主要平臺。中信銀行為促進零售業務數字化轉型,特搭建起行業內首個具有自主知識產權的人工智能平臺——“章魚大腦”,依托360標簽體系建設,營銷精準度平均提升40%,服務效率提升14倍,建設起72+個數據挖掘模型,實現業務產能數億級增收。浦發銀行通過與中國移動、阿里巴巴、騰訊等企業聯手打造了“通信+金融”、“消費+金融”、“社交+金融”等多樣化服務模式,實現了增長動力轉換,讓金融服務觸手可及,努力讓客戶喜聞樂見,使客戶有了更好的體驗。民生銀行著力推動“以公帶私”戰略,結合公司事業部制改革,帶動傳統零售銀行和產業鏈金融的良性發展,以實現分化轉型。平安銀行將大零售業務提升為全行戰略,并根據“三步走”戰略開展了組織架構改革,取得了明顯效果。

根據騰訊調查數據顯示,采用智能精準營銷的銀行,營銷成功率普遍提升50%~65%以上,相較傳統營銷模式,智能精準營銷能幫助銀行大幅提升營銷效率、降低營銷成本、優化服務體驗。

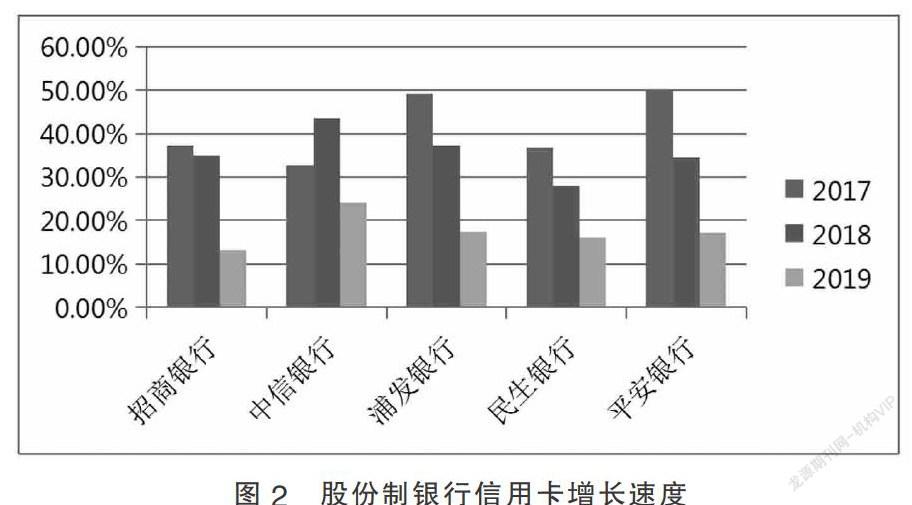

2. 信用卡業務增勢迅猛

由于信用卡業務在獲取客戶、提升黏性、場景布局、品牌宣傳等方面的巨大優勢,自2017年起,商業銀行便加劇了對信用卡業務的爭奪,紛紛加大在該業務上的戰略投入力度,并提出了較高的發卡目標。

就信用卡市場上來看,雖然國有四大行憑借其網點優勢發卡量占信用卡整體總量50%以上,但在信用卡在線發卡量和APP活躍人數上來看,股份制銀行表現更加突出。“掌上生活”、“買單吧”、“浦大喜奔”、“動卡空間”等信用卡APP的用戶非常活躍,線上引流效果顯著。

3. 金融服務能力提升

面對競爭,各行紛紛探索數字化零售金融新模式,陸續推出手機銀行、信用卡平臺等APP,以便于用戶進行賬戶查詢、信用貸款等業務。易觀千帆數據顯示,截至2020年6月,手機銀行服務應用行業活躍用戶規模為3.3億戶,環比增長3.8%。從銀行類型上看,四大行始終憑借在活躍用戶、交易額等方面的規模優勢,以及更為豐富的功能服務,保持手機銀行運營優勢。而股份行手機銀行得益于客群相對年輕化、活動更為頻繁等,人均啟動次數高于四大行。2020年6月,股份行手機銀行人均月啟動達到10次,表明用戶對服務的依賴性愈來愈強,客戶粘性明顯提升。

三、商業銀行零售業務轉型面臨的困境

(一)客戶渠道方面

一方面,消費者行為模式的改變意味著客戶來源已從線下轉變為線上,客戶在購買產品之前往往會在網上進行搜索以便于“貨比三家”,增加了其購買產品的不確定性。另一方面,現有的客戶服務內容大多如“蜻蜓點水”,產品同質化嚴重無法為客戶提供差異化的服務體驗,缺少完整的金融服務方案,導致客戶流失嚴重。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13