工程質量潛在缺陷保險對鐵路房地產企業的影響

2021-08-11 08:29:54田峰

中國房地產業·下旬

2021年7期

【摘要】實施建設工程質量潛在缺陷保險制度,是實現工程質量風險管控、發揮保險業社會管理功能的重要舉措。本文梳理了北京市關于工程質量潛在缺陷保險的相關制度規定,明確保險責任、范圍、期間、風險管理和理賠服務,為J地產設計保險方案,有助于提升工程建設質量,防范工程質量風險,維護業主利益,減少經濟損失。

【關鍵詞】工程質量潛在缺陷保險;工程風險控制

【DOI】10.12334/j.issn.1002-8536.2021.

21.

J地產成立于1993年3月,是B鐵路集團公司直屬國有企業,主要承擔著集團公司職工保障性住房建設及危舊房改造任務,所建房屋面向職工統籌分配。基于房屋建設性質和與施工單位間的體量對比,J地產在后期業主維權、提高施工質量和服務水平等方面存在長期以來難以突破的節點。潛在缺陷保險制度的實施推廣為J地產防范工程風險、提升工程質量提供了新的思路。

1、工程質量潛在缺陷保險背景及在北京地區的發展

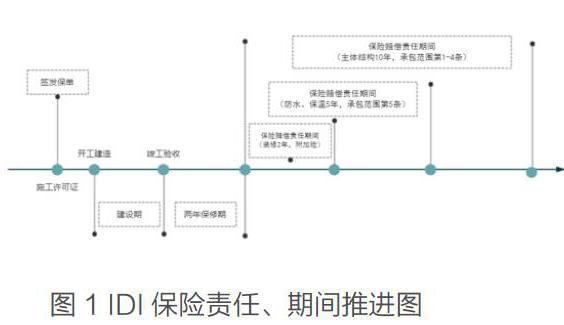

工程質量潛在缺陷保險(Inherent Defects Insurance,以下簡稱“IDI保險”),是指由住宅工程的建設單位投保的,保險公司根據保險條款約定,對在保險范圍和保險期限內出現的由于工程質量潛在缺陷所導致的投保建筑物損壞,履行賠償義務的保險。[1]

IDI保險最早起源于法國,在西班牙、日本等國家發展相對成熟。2002年建設部在國內引入IDI保險。2007年北京市開始試點相關工作,但因為對險種認知不足、投保數量少、缺少法律依據、非強制性投保等原因,保險公司與開發商、工程建設單位在接觸后沒有形成最終合作,該保險試點工作就此擱淺。……

登錄APP查看全文

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

中國生殖健康(2019年2期)2019-08-23 08:12:08

商周刊(2018年23期)2018-11-26 01:22:28

太空探索(2016年6期)2016-07-10 12:09:06

汽車觀察(2016年3期)2016-02-28 13:16:26

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

中國工程咨詢(2014年8期)2014-02-16 06:31:00