房地產公司經營績效與利益相關者滿意度關系研究——以保利地產為例

2021-08-14 01:06:50姚亞亞

全國流通經濟 2021年15期

姚亞亞 李 瑜

(延安大學經濟與管理學院,陜西 延安 716000)

一、引言

房地產上市公司的發展涉及到眾多利益相關者,這一概念眾所周知。企業的經營績效評價經歷了從傳統杜邦分析體系、EVA評價方法再到BSC等漫長的過程,現代企業使用最多的還屬BSC。目前學者主要使用DEA模型的方法、因子分析法與房地產上市公司績效指標結合的方法對房地產經營績效進行研究。盡管很多學者根據財務指標對房地產公司經營績效進行了多角度多方位的研討,但從利益相關者滿意度與經營績效的關系方面研究的甚少。基于此,本文通過構建一個將經營績效和利益相關者滿意度從主客觀兩個角度有效結合的評價體系,最后以保利地產2015年~2019年的指標數據為例進行例證分析,并提出研究結論和建議。

二、房地產公司經營績效與利益相關者滿意度關系的體系構建

1.房地產公司經營績效評價指標設計及分值確定

考慮到房地產行業特點及體現出房地產公司綜合績效,確定股東、債權人、客戶、員工以及社會為一級指標并設在企業績效評價模型中,以達到滿足各利益相關者需求的目的。本文共設立了25個評價指標,其中包括5個一級指標、20個二級指標。首先,由整理好的數據確定二級指標值;然后,利用功效函數法進行無量綱處理;最后,采用加權平均法將處理后的指標值用權數進行綜合,得分即滿意度。

對房地產業經營績效評價指標需要做如下處理:

(1)確定房地產業各項評價指標的滿意值和不允許值

通常情況下,滿意值是指某一行業中該指標達到的最大值,不允許值為最小值。滿意值與不允許值之差作為允許變動范圍的參照區間。本文選取的房地產業的樣本案例為在深交所上市的保利地產,因此選取5個深滬交所房地產上市公司2015年~2019年的財務數據確定滿意值和不允許值取值范圍參照物,包括萬科、保利地產、中國寶安、大悅城以及綠地控股,得到行業最大最小值具體值表(因篇幅問題,該表不在文中展示)。

(2)指標的預處理

將研討對象各指標中的實際值采用無量綱化處理,計算各指標的單項評價得分,得分數據的區間定為[1,5]。無量綱處理計算公式如下:

其中,Xmax表示同年我國房地產滬深上市公司該指標的滿意值;Xmin表示同年我國房地產深滬上市公司該指標的不允許值;表示X1每一項定量指標的實際值;Z1表示無量綱化處理后的值。

(3)計算各利益相關者滿意度的綜合得分

計算公式為:YK=ΣZ1P1

其中,P1代表各利益相關者滿意度所占權重。

2.房地產上市公司經營績效評價指標權重的確定

權重的設定是個比較復雜的過程,本文通過參閱中外文獻以及結合我國的實際情況,將算術平均法設為本文設定研究企業績效評價指標權重的方法。根據目前房地產企業所處的經營狀況,本文確定各指標權重如下:

其一,五個主要利益相關者,因此每項一級指標的權重均為1/5;由于各指標得分區間[1,5],故利益相關者滿意度得分區為[0.2,1]。

其二,每項一級指標下設的各項二級指標在其同級別內具有相等的重要程度。

三、該評價體系基于保利地產的分析應用

1.數據來源及選擇

本文選取保利地產2015年~2019年期間年報數據作為分析對象,應用該綜合評價體系加以分析。本文選取該時間序列為研究期間,期望通過分析其變化,發現房地產企業的短板及改進方向,為房地產企業可持續發展的探究提供可靠建議。本文數據來源于各公司年報、網易財經和國泰安數據庫。

2.保利地產經營績效評價

將各指標實際值進行無量綱化處理后再采用算術平均法確定各同一級別指標權重具體值,由此計算出保利地產利益相關者角度的績效評價得分。具體見表1。

表1 保利地產2015年~2019年利益相關者滿意度得分情況

3.基于利益相關者滿意度的保利地產經營績效分析

(1)股東滿意度經營績效評價結果

①盈利能力分析。本文選用以下4個指標來反映保利地產的盈利能力。依據保利地產年報獲得指標如表2所示。

表2 保利地產集團2015年~2019年度盈利能力情況

2015年~2016年度每股收益下降了22.26%,說明企業在2016年度盈利能力明顯下降,但是2017年度恢復到穩定增長狀態。對于凈資產收益率與總資產報酬率在2016年度發生了小幅度的變化,對企業盈利能力影響不是很大。成本費用利潤率2016年下降了19.35%。成本利潤率主要是反映企業投入產出水平。2016年度該指標的下降表明企業的產出低,即庫存量大,使得企業的盈利能力不容樂觀,但由于2016年中央經濟會議提出去庫存等一系列房產政策,企業在未來的盈利能力有所增長。

②營運能力指標分析。本文選取以下3個指標來反映保利地產的營運能力,指標值如表3所示。

表3 保利地產集團2015年~2019年營運能力情況

由表3可得,保利地產營運能力基本保持穩定,固定資產的周轉率遠遠大于存貨周轉率,但其波動范圍在10%以內,長期來看其波動較緩穩定性較強;考慮到房地產行業存貨的特殊性將其與龍頭企業萬科進行對比分析,雖然存貨周轉率一直保持低位,但與萬科數據基本持平。應收賬款周轉率持續增長,說明企業的資金回籠較好,出現壞賬損失的概率較小,同時表明資金的流動性強。總體來說,集團有良好的營運能力。

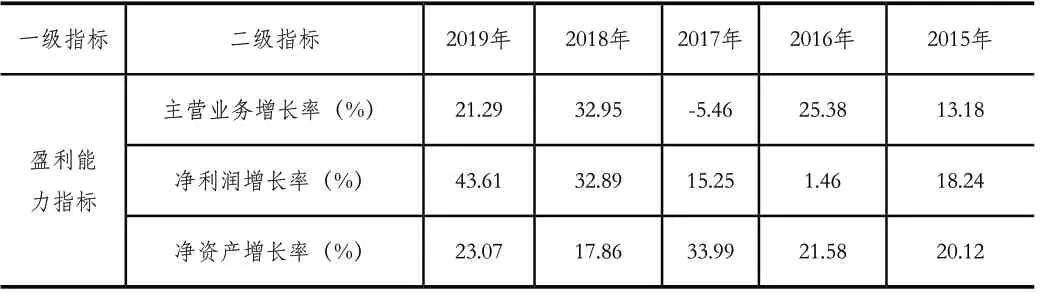

③成長能力指標分析。本文選用下面3個指標反映保利地產的發展能力。依據年報可獲得指標如表4所示。

表4 保利地產2015年~2019年度成長能力情況

由表4可知,主營業務增長率波動幅度劇烈,2016年度為25.38%,較2015年上升了12.2個百分點,2017年較上年下降了5.46個百分點,2018年度較2017年增加了38.41個百分點,2019年較上一年下降11.66個百分點。

凈利潤增長率反映企業經營的綜合成果,是衡量企業擴張快慢的指標。由表4可知,2016年凈利潤增長率出現了大幅度減小,較2015年減小了16.78個百分點,之后幾年企業的凈利潤增長率在減小的基礎上趨于持續發展狀態

凈資產增長率2015年~2019年出現了較大幅度的變化,其中2018年度17.86%,出現了最低點,較2017年減小了16.13個百分點,2019年較其增加了5.21個百分點。

由此可以得出保利地產近幾年成長速度不穩定,但是房地產行業仍然處在比較穩定的成長階段,企業應注意成長能力的發展。

縱觀以上三方面的分析,保利地產具有較強的營運能力,但是盈利能力和成長能力有待提高;通過綜合評價體系得到股東滿意度程度為46.25%(平均得分0.37/(1-0.2),下同),二者分析結果基本相像。

(2)債權人滿意度績效考核結果分析

本文選用下面3個指標來反映保利地產的償債能力。依據保利地產年報得指標如表5所示。

表5 保利地產集團2015年~2019年度償債能力情況表

①保利地產近幾年的流動比率變動幅度不是很大且都小于2,但是企業的速動比率均低于1,說明企業有大量存貨且現金流較少,這也符合房地產行業特征。但是總體來看企業所面臨的短期流動風險較大,企業應該采取措施去庫存,增加企業的速動資產比例以穩定其短期償債能力。

②資產負債率是負指標,近幾年保利地產的該指標均達到75%以上,企業債務負擔很重,對面臨較大償債風險。但是鑒于房地產行業的特殊性,作為行業龍頭之一的保利地產,其償債能力相對較強。

總而言之,保利綜合償債能力有待提高。縱觀全行業,該企業債權人滿意程度達到32.5%,其償債能力處在行業中下。

(3)客戶滿意度分析

銷售收入成本率,是營業成本與營業收入的比率,其中,營業成本主要指主營業務成本,不包含期間費用。因此,該指標被用來衡量企業的長期發展水平。故本文選用年報中利潤表上提供的數據作為指標計算依據。

表6 保利地產2015年~2019年主營業務成本與主營業務收入情況

結合前面的分析可知,保利地產集團的銷售收入成本率處于行業較大值,權重得分比較低,說明企業一定收入中的投入的較多,企業效益相對來說處于,客戶滿意度并不高。評價體系中客戶滿意程度為37.25%,二者評價結果基本一致。

(4)員工滿意度分析

表7 保利地產集團2015-2019年度職工人數及市場占有率情況

保利地產的在冊職工人數一直在增長,說明企業的規模在擴大,進而表明企業在成長、企業的效益也不斷地增加,這些積極的發展狀態,對于員工來說可謂有了安全保障。再從市場占有率來看,其波動緩慢。又根據無量綱處理指標值以及含權重分數得知,保利地產的這兩項指標處于整個行業的領先位置,因此得知該企業有較高的員工滿意度。評價體系中客戶滿意程度為78.75%,二者評價結果相符。

(5)社會滿意度分析

社會滿意度指標有每股社會貢獻值、繳稅額,該數據由國泰安數據庫獲得,因版面問題不在此展示。

由數據可得,保利地產的每股社會貢獻值、納稅額等逐年上升,說明企業的經營情況一直處于良好狀態。該三項指標的上升呈現承擔社會責任的積極性,這將為我國經濟建設提供夯實的基礎,也為自身業務的發展鋪墊了美好的社會環境。通過評價體系可以得到,保利地產社會滿意程度為78.5%,二者結果切合。

經過對保利地產基于各利益相關者的各指標實際值按照時間序列研究的結果與該綜合評價體系顯示結果整體保持一致,個別指標若有差異,應歸集為樣本數據量的欠缺及研究年限較短等原因,本文構建的綜合評價體系的有效性與可行性得以驗證。

四、研究總結

通過應用該評價體系對保利地產集團進行分析研究,從而發現了保利地產集團乃至整個房地產行業所存在的問題。基于此,筆者認為將該績效評價綜合系統應用到企業經營績效實際評價過程中,一方面發揮出了該系統的實際價值,另一方面更直觀地顯示出各指標的得分,進而發現企業存在的問題,從而更有針對性地對存在的問題進行更改。

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

石油瀝青(2021年4期)2021-10-14 08:50:44

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51