物超所值抑或物有所值

2021-08-16 05:07:38黃世忠

財(cái)會(huì)月刊·上半月 2021年4期

【摘要】特斯拉的股價(jià)是否被高估, 一直是資本市場(chǎng)爭議不斷的熱門話題。 本文首先對(duì)比分析特斯拉與傳統(tǒng)汽車公司的經(jīng)營業(yè)績, 指出特斯拉估值與業(yè)績的巨大反差, 其次分析特斯拉估值高企的原因, 指出特斯拉的股票市值蘊(yùn)含著資本市場(chǎng)對(duì)科學(xué)技術(shù)進(jìn)步、商業(yè)模式創(chuàng)新和企業(yè)家創(chuàng)新精神的獨(dú)特溢價(jià), 最后剖析特斯拉在環(huán)保意識(shí)日益增強(qiáng)的時(shí)代背景下所面臨的機(jī)遇與風(fēng)險(xiǎn), 指出應(yīng)當(dāng)從動(dòng)態(tài)的時(shí)間維度看待特斯拉的估值。 對(duì)特斯拉是物超所值還是物有所值的判斷, 取決于估值的參照體系和時(shí)間維度。 環(huán)保革命勢(shì)必增厚特斯拉的估值基礎(chǔ), 在特斯拉這類“新物種”面前, 舊的估值體系疲態(tài)畢露, 估值體系亟待變革和重構(gòu), 以適應(yīng)新經(jīng)濟(jì)、新技術(shù)、新模式、新業(yè)態(tài)蓬勃發(fā)展的新形勢(shì)。

【關(guān)鍵詞】股票市值;經(jīng)營業(yè)績;估值體系;科學(xué)技術(shù)進(jìn)步;商業(yè)模式創(chuàng)新

【中圖分類號(hào)】 F272.5? ? ?【文獻(xiàn)標(biāo)識(shí)碼】A? ? ? 【文章編號(hào)】1004-0994(2021)07-0003-5

特斯拉股票市值居高不下, 到底是物超所值還是物有所值? 這雖然不是哲學(xué)之問, 但卻見仁見智, 莫衷一是。 有觀點(diǎn)認(rèn)為, 特斯拉被高估的股票市值是資本市場(chǎng)喜新厭舊、過度炒作、透支未來的結(jié)果; 還有觀點(diǎn)則認(rèn)為, 特斯拉的股票市值看似被高估, 實(shí)則不然, 是資本市場(chǎng)高瞻遠(yuǎn)矚、合理預(yù)期、激勵(lì)創(chuàng)新的結(jié)果。

從技術(shù)屬性上看, 基于新能源和自動(dòng)駕駛的特斯拉顯然有別于基于舊能源和人工駕駛的傳統(tǒng)車企。 從商業(yè)模式上看, “軟(件)硬(件)兼施”的特斯拉不同于“重硬輕軟”的傳統(tǒng)車企。 如果說傳統(tǒng)的汽車是化石燃料時(shí)代橫行霸道的舊物種, 那么特斯拉的新能源汽車無疑將成為電氣動(dòng)力時(shí)代暢通無阻的新物種。 舊物種與新物種的分裂、新舊估值體系的矛盾, 導(dǎo)致了對(duì)特斯拉股票市值迥異的看法和對(duì)立的觀點(diǎn), 形成了涇渭分明的守舊派和開明派。 看空特斯拉的, 謂之守舊派, 面對(duì)能源革命、技術(shù)革命和環(huán)保革命, 滿腹狐疑, 裹足不前, 嘲諷抵制; 看多特斯拉的, 謂之開明派, 面對(duì)能源革命、技術(shù)革命和環(huán)保革命, 滿懷信心, 砥礪前行, 主動(dòng)擁抱。 可以說, 對(duì)特斯拉股票市值針鋒相對(duì)的觀點(diǎn), 蘊(yùn)涵著新經(jīng)濟(jì)企業(yè)如何選取估值參照系的迥異抉擇, 折射出留戀過去與追求未來的不同心態(tài)。

一、特斯拉估值與業(yè)績的反差

2020年是人類面臨疫情嚴(yán)峻挑戰(zhàn)的一年, 也是資本市場(chǎng)異象頻出的一年。 比特幣和特斯拉堪稱資本市場(chǎng)異象的典型代表①。 2020年比特幣的價(jià)格從年初的7199.8美元升至年末的28949.4美元, 漲幅高達(dá)302%。 相比之下, 特斯拉的股價(jià)漲幅更是有過之而無不及, 從年初的86.50美元飆升至年末的705.67美元, 漲幅高達(dá)716%。

2020年末, 特斯拉的股票市值高達(dá)6774億美元, 接近全球十大傳統(tǒng)車企7086億美元的股票市值總和(詳見圖1), 但其經(jīng)營業(yè)績和財(cái)務(wù)實(shí)力與傳統(tǒng)車企相形見絀。 特斯拉2020年汽車銷量只有49.95萬輛, 與豐田(952萬輛)、大眾(930萬輛)、通用(683萬輛)、現(xiàn)代(635萬輛)、上汽(560萬輛)、本田(500萬輛)、福特(450萬輛)、戴姆勒(284萬輛)和寶馬(232萬輛)完全不在同一量級(jí)上, 僅高于法拉利(9119輛)。 與2009年進(jìn)行破產(chǎn)重組的通用汽車公司相比, 特斯拉的經(jīng)營業(yè)績也遜色不少(詳見圖2)。

從縱向上來看, 通過表1可以算出, 特斯拉自2010年在納斯達(dá)克上市以來, 其營業(yè)收入的年均復(fù)合增長率高達(dá)75%, 與處于成熟期的傳統(tǒng)車企增長乏力形成鮮明對(duì)比。 雖然特斯拉在2020年扭虧為盈, 但其盈利能力與傳統(tǒng)車企相比還存在較大差距。 2019年和2020年, 特斯拉的經(jīng)營活動(dòng)現(xiàn)金凈流量和自由現(xiàn)金流量均為正值且增幅較大, 但現(xiàn)金流量規(guī)模仍遜色于通用汽車(詳見圖2)。

股票市值與經(jīng)營業(yè)績的巨大反差, 引發(fā)了資本市場(chǎng)關(guān)于特斯拉股票市值是物超所值抑或物有所值的激烈爭論, 孰對(duì)孰錯(cuò)尚無定論。 筆者認(rèn)為, 對(duì)以上問題的判斷關(guān)鍵在于如何看待特斯拉的行業(yè)屬性并選擇與之相適應(yīng)的估值體系。 此外, 估值時(shí)間維度的選擇也會(huì)影響對(duì)特斯拉估值合理性的判斷。

二、特斯拉獨(dú)特的溢價(jià)

特斯拉的股票市值之所以居高不下, 很大程度上是因?yàn)橘Y本市場(chǎng)對(duì)特斯拉在科學(xué)技術(shù)進(jìn)步、商業(yè)模式創(chuàng)新和企業(yè)家創(chuàng)新精神方面給予了正向激勵(lì), 其中包含著三個(gè)獨(dú)特的溢價(jià)。

(一)對(duì)科學(xué)技術(shù)進(jìn)步的溢價(jià)

特斯拉是汽車公司還是科技公司? 這個(gè)問題的答案與特斯拉股票市值是物超所值抑或物有所值的答案密不可分。 若將特斯拉認(rèn)定為汽車公司, 則物超所值的答案昭然若揭; 如果將特斯拉認(rèn)定為科技公司, 則物有所值的答案顯而易見。 這與螞蟻集團(tuán)到底是金融公司還是科技公司的“窘境”如出一轍。 可見, 科學(xué)技術(shù)進(jìn)步和商業(yè)模式創(chuàng)新模糊了行業(yè)屬性在新經(jīng)濟(jì)時(shí)代并非個(gè)案, 而行業(yè)屬性的界定恰恰是對(duì)上市公司進(jìn)行估值不可或缺的重要考慮因素。

2008年誕生于硅谷的特斯拉顯然具有科技公司的行業(yè)屬性。 首先, 從設(shè)計(jì)理念上看, 特斯拉是以互聯(lián)網(wǎng)思維設(shè)計(jì)、生產(chǎn)和銷售汽車的。 特斯拉這種革命性的理念將重新定義汽車的概念, 汽車將不再是李書福所說的“四個(gè)輪子加上幾個(gè)沙發(fā)的鐵殼子”, 而將變成“會(huì)移動(dòng)的電腦終端”。 假以時(shí)日, 汽車將不再是單純的交通工具, 而將蛻變?yōu)榧詣?dòng)駕駛、自動(dòng)召喚、自動(dòng)泊車、自動(dòng)維護(hù)、自動(dòng)升級(jí)、數(shù)據(jù)傳感、資訊獲取等功能于一體, 能夠帶來極致駕駛體驗(yàn)和多媒體享受的強(qiáng)大信息平臺(tái)。 這種革命性的設(shè)計(jì)理念將徹底顛覆汽車行業(yè), 全面改寫1895年以來的汽車發(fā)展史。 從某種意義上說, 特斯拉的電動(dòng)車是埃隆·馬斯克將信息科技全方位導(dǎo)入汽車行業(yè)的嘗試, 極大地拓展了信息科技的應(yīng)用場(chǎng)景, 其創(chuàng)新意義絲毫不亞于史蒂夫·喬布斯將手機(jī)由單純的通信工具改造為信息平臺(tái)的意義。 其次, 從技術(shù)層面上看, 特斯拉實(shí)現(xiàn)了從發(fā)動(dòng)機(jī)和變速箱到傳動(dòng)系統(tǒng)和冷卻系統(tǒng)的工程再造, 具有自主知識(shí)產(chǎn)權(quán)的“三電”(電池、電機(jī)和電控)系統(tǒng)在工程構(gòu)造上不同于傳統(tǒng)的燃油車, 大幅優(yōu)化了汽車的技術(shù)路線。 這種獨(dú)特的工程技術(shù)創(chuàng)新, 傳承了天才發(fā)明家尼古拉·特斯拉超越現(xiàn)狀、追求卓越的創(chuàng)新基因②, 推動(dòng)了人類的科技進(jìn)步。 從能源角度看, 特斯拉生產(chǎn)的電動(dòng)車有可能終結(jié)燃油車一百多年的歷史, 為防止氣候變化這一關(guān)乎人類生存環(huán)境和可持續(xù)發(fā)展的重大問題指明了路徑和方向。 如果說電動(dòng)車是環(huán)保革命的產(chǎn)物, 那么特斯拉無疑是環(huán)保革命積極的推動(dòng)者和忠誠的實(shí)踐者。

有一種觀點(diǎn)認(rèn)為, 不論特斯拉如何創(chuàng)新, 它本質(zhì)上還是一家汽車公司, 估值不應(yīng)大幅偏離傳統(tǒng)車企的估值體系。 這種觀點(diǎn)所犯錯(cuò)誤與過去資本市場(chǎng)上對(duì)蘋果公司的錯(cuò)誤看法如出一轍, 十幾年前也有不少人認(rèn)為無論蘋果公司在手機(jī)上再怎么創(chuàng)新, 其本質(zhì)上還是一家手機(jī)公司, 現(xiàn)在繼續(xù)持有這種觀點(diǎn)將貽笑大方。 眾所周知, 正是技術(shù)創(chuàng)新和技術(shù)含量造就了蘋果公司股票市值全球第一的地位, 這是資本市場(chǎng)對(duì)高科技公司的正向激勵(lì), 投資者愿意為此支付技術(shù)創(chuàng)新和技術(shù)進(jìn)步溢價(jià)。 或許是從蘋果公司的估值邏輯得到了有益啟示, 投資者才會(huì)選擇以科技公司的估值體系而不是傳統(tǒng)車企的估值體系對(duì)特斯拉進(jìn)行估值, 以免錯(cuò)失歷史性的投資機(jī)遇。

(二)對(duì)商業(yè)模式創(chuàng)新的溢價(jià)

資本市場(chǎng)不僅愿意為科學(xué)技術(shù)進(jìn)步付出溢價(jià), 而且愿意為商業(yè)模式創(chuàng)新提供激勵(lì)。 科學(xué)技術(shù)進(jìn)步與商業(yè)模式創(chuàng)新相輔相成, 科學(xué)技術(shù)進(jìn)步為商業(yè)模式創(chuàng)新提供技術(shù)支撐, 商業(yè)模式創(chuàng)新反過來又為科學(xué)技術(shù)進(jìn)步提供應(yīng)用場(chǎng)景。 對(duì)于能夠?qū)⒍哂袡C(jī)結(jié)合起來的上市公司, 資本市場(chǎng)在估值上從不吝嗇。 蘋果公司和亞馬遜公司如此, 特斯拉公司也不例外。

特斯拉不僅在科學(xué)技術(shù)進(jìn)步上顛覆了傳統(tǒng)汽車行業(yè), 而且在商業(yè)模式創(chuàng)新上讓傳統(tǒng)車企望塵莫及, 自嘆弗如。 特斯拉的商業(yè)模式創(chuàng)新主要體現(xiàn)在五個(gè)方面:(1)引導(dǎo)市場(chǎng)需求而不甘于滿足市場(chǎng)需求, 通過設(shè)計(jì)和生產(chǎn)全新的自動(dòng)駕駛電動(dòng)車, 創(chuàng)造了原本不存在的市場(chǎng)空間, 實(shí)現(xiàn)了克萊頓·克里斯坦森(Clayton Christensen)提出的新市場(chǎng)顛覆。 這個(gè)顛覆性的市場(chǎng)創(chuàng)新, 順應(yīng)了環(huán)保革命, 滿足了有環(huán)保意識(shí)的中高收入客戶群體的需求, 具有不可估量的市場(chǎng)空間。 (2)構(gòu)建了“硬件+軟件+服務(wù)”一體化的商業(yè)模式, 以汽車硬件為載體, 搭載營銷各種軟件和增值服務(wù), 明顯有別于傳統(tǒng)車企過度依賴于硬件前端銷售的盈利模式。 特斯拉的軟件業(yè)務(wù)包括全自動(dòng)駕駛(FSD)軟件、軟件商城以及訂閱式服務(wù)軟件等, 旨在實(shí)現(xiàn)多元變現(xiàn)。 特斯拉的增值服務(wù)主要包括共享出行服務(wù), 旨在利用智能駕駛的技術(shù)優(yōu)勢(shì), 大幅降低人工成本, 提供“機(jī)器人出租車”(Robotaxi)服務(wù), 重塑共享出行方式。 特斯拉的戰(zhàn)略構(gòu)想是, 在5 ~ 10年的擴(kuò)張期內(nèi), 急劇擴(kuò)大硬件產(chǎn)能, 到了成熟期后, 再向軟件生態(tài)和服務(wù)供應(yīng)商轉(zhuǎn)型, 實(shí)現(xiàn)軟件和服務(wù)收入大舉超過硬件收入的終極目標(biāo)。 (3)實(shí)行定制化的制造模式, 拋棄傳統(tǒng)車企所秉承的庫存化制造模式, 此舉不僅大幅提升了存貨周轉(zhuǎn)速度, 而且通過預(yù)收賬款③的方式降低了流動(dòng)資產(chǎn)占用。 (4)采用“線下體驗(yàn)+網(wǎng)絡(luò)直銷”的創(chuàng)新營銷模式, 擯棄了傳統(tǒng)車企死守不放的經(jīng)銷商或4S店的落后營銷模式, 節(jié)省了大量的渠道建設(shè)費(fèi)用。 此外, 特斯拉十分注重“口碑+網(wǎng)紅”的市場(chǎng)推廣模式, 不僅利用社會(huì)名流進(jìn)行“口碑營銷”, 提升特斯拉電動(dòng)車的美譽(yù)度和影響力, 而且利用埃隆·馬斯克這個(gè)自帶流量的超級(jí)網(wǎng)紅代言帶貨, 節(jié)省了大量的市場(chǎng)推廣費(fèi)用。 (5)通過云服務(wù)技術(shù)和服務(wù)中心相結(jié)合的方式, 提供遠(yuǎn)程自診式維護(hù)服務(wù), 或預(yù)約實(shí)地維護(hù)服務(wù), 既降低了擔(dān)保和售后服務(wù)費(fèi)用, 又提高了客戶的車輛使用效率。

資本市場(chǎng)對(duì)特斯拉的商業(yè)模式創(chuàng)新反應(yīng)熱烈, 將特斯拉與傳統(tǒng)車企區(qū)分開來, 投資者從特斯拉的商業(yè)模式創(chuàng)新中似乎看到了蘋果公司和亞馬遜公司十幾年前的身影, 因此他們?cè)敢赓x予特斯拉額外的商業(yè)模式創(chuàng)新溢價(jià)。

(三)對(duì)企業(yè)家創(chuàng)新精神的溢價(jià)

但凡做過風(fēng)險(xiǎn)投資的專業(yè)人士都認(rèn)可這樣一種觀點(diǎn):資本市場(chǎng)上的價(jià)值投資, 在一定程度上不僅是對(duì)企業(yè)家的信任投票, 更是對(duì)企業(yè)家創(chuàng)新精神和創(chuàng)新毅力的投資。 這在特斯拉尤其明顯。 雖然埃隆·馬斯克并不是特斯拉的創(chuàng)始人, 他直至2004年才加盟特斯拉并成為大股東, 但正是他的遠(yuǎn)見卓識(shí)確立了特斯拉的宏偉愿景, 正是他的創(chuàng)新精神塑造了特斯拉的文化底蘊(yùn)。 毋庸置疑, 特斯拉的股票市值蘊(yùn)含著對(duì)埃隆·馬斯克這位天才明星企業(yè)家的溢價(jià), 猶如史蒂夫·喬布斯之于蘋果公司的溢價(jià)。

埃隆·馬斯克既是一位富有開拓創(chuàng)新精神的企業(yè)家, 也是一位善于利用新媒體的網(wǎng)紅企業(yè)家。 他諳熟新媒體之道, 通過記者訪談、新聞發(fā)布、投資者說明會(huì)等方式將其號(hào)召力和影響力發(fā)揮得淋漓盡致, 成為特斯拉創(chuàng)新創(chuàng)造的形象大使和代言人, 極大地提升了公司的品牌價(jià)值和產(chǎn)品吸引力。 電動(dòng)汽車、太空火箭、移民火星、星鏈計(jì)劃、超級(jí)高鐵和腦機(jī)接口, 堪稱埃隆·馬斯克孜孜以求的六大夢(mèng)工程, 每一項(xiàng)工程都驚世駭俗, “生于地球, 葬于火星”的豪邁氣概、“將人類改造為跨星球物種”等宏大敘事, 加上他極富感染力和煽動(dòng)性的言語風(fēng)格, 吸足了自媒體的眼球, 為特斯拉的形象宣傳和品牌營銷增色不少。 由此可見, 埃隆·馬斯克已然成為特斯拉最大的無形資源和智慧資本, 雖然這些無形資源和智慧資本沒有在特斯拉的財(cái)務(wù)報(bào)表上得到反映, 但資本市場(chǎng)在估值時(shí)已經(jīng)將這些表外資產(chǎn)納入其中。

三、特斯拉未來機(jī)遇與風(fēng)險(xiǎn)的權(quán)衡

買賣股票是一種前瞻性的投資活動(dòng), 本質(zhì)上是對(duì)上市公司未來機(jī)遇與風(fēng)險(xiǎn)的權(quán)衡與抉擇。 特斯拉是物超所值還是物有所值, 除了考慮上述三大溢價(jià)因素, 還須評(píng)估其在未來10 ~ 20年的機(jī)遇與風(fēng)險(xiǎn)。

(一)天時(shí)地利人和的發(fā)展機(jī)遇

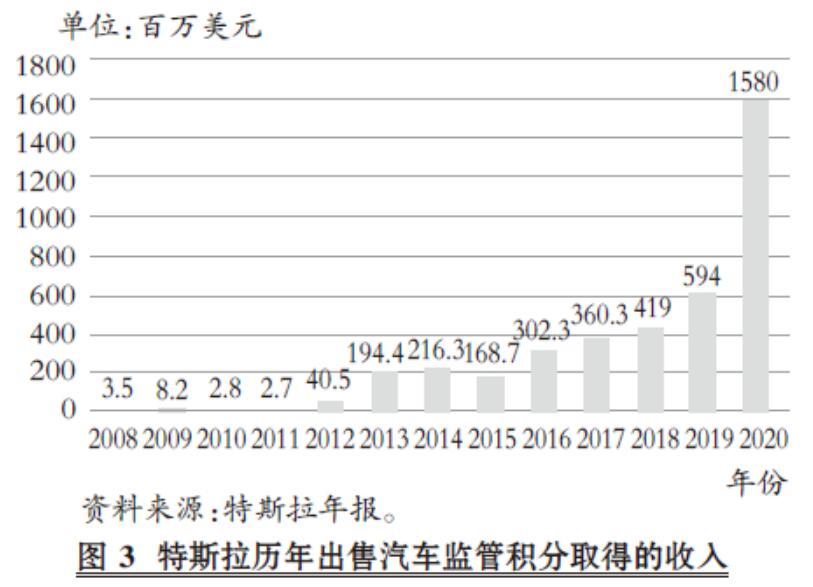

天時(shí)。 氣候變化是全球性問題, 關(guān)乎人類的生存發(fā)展。 為了應(yīng)對(duì)氣候變化, 確保經(jīng)濟(jì)社會(huì)可持續(xù)發(fā)展, 全球范圍內(nèi)的環(huán)保革命如火如荼, 世界各國紛紛制定碳達(dá)峰和碳中和的遠(yuǎn)景規(guī)劃、環(huán)保政策和行動(dòng)方案, 高碳排放產(chǎn)業(yè)受到嚴(yán)格限制, 低碳排放或零碳排放產(chǎn)業(yè)備受青睞和鼓勵(lì), 碳稅開征、碳排放權(quán)交易等制度安排相繼出臺(tái)。 環(huán)保運(yùn)動(dòng)極大地縮短了燃油車的生命周期, 加速了傳統(tǒng)車企的衰退進(jìn)程, 燃油車已成為夕陽產(chǎn)業(yè), 而電動(dòng)車產(chǎn)業(yè)卻生機(jī)勃發(fā), 迎來了發(fā)展的黃金期, 成為投資者普遍看好的朝陽產(chǎn)業(yè)。 作為全球領(lǐng)先的ZEV(零排放車輛)生產(chǎn)商, 特斯拉已成為環(huán)保運(yùn)動(dòng)的最大受益者之一, 通過出售碳排放權(quán)獲得了不菲的收入(在財(cái)務(wù)報(bào)表附注中披露為Revenue from Automotive Regulatory Credits, 即汽車監(jiān)管積分收入), 具體如圖3所示。

地利。 以新材料、新能源、大數(shù)據(jù)、云計(jì)算、物聯(lián)網(wǎng)、5G技術(shù)和人工智能為代表的科學(xué)技術(shù)進(jìn)步?jīng)坝颗炫龋?為汽車行業(yè)的更新?lián)Q代和轉(zhuǎn)型升級(jí)提供了強(qiáng)有力的技術(shù)支撐。 借助科學(xué)技術(shù)進(jìn)步的賦能, 人工駕駛的燃油車升級(jí)為全自動(dòng)駕駛(FSD)的電動(dòng)車將逐步從夢(mèng)想變成現(xiàn)實(shí)。 特斯拉以互聯(lián)網(wǎng)思維設(shè)計(jì)和生產(chǎn)的可升級(jí)為全自動(dòng)駕駛的電動(dòng)車, 正是得益于新能源和信息科技領(lǐng)域的研究成果。

人和。 經(jīng)過潛移默化的宣傳教育, 環(huán)保理念開始深入人心, 綠色出行和低碳生活逐漸成為時(shí)尚和自覺, 這無疑將極大地增加對(duì)特斯拉零排放車輛的市場(chǎng)需求。 特斯拉在客戶細(xì)分上主要鎖定為有環(huán)保理念的中高收入群體, 隨著環(huán)保理念的進(jìn)一步深化, 這部分客戶群體將呈大幅擴(kuò)大之勢(shì)。 此外, 以埃隆·馬斯克為核心的特斯拉管理團(tuán)隊(duì)極具創(chuàng)新精神, 富含創(chuàng)造基因, 契合百年未有之大變局的時(shí)代背景, 有利于特斯拉在變局中開先局, 下好先手棋。

以上的天時(shí)地利人和, 共同構(gòu)成了特斯拉前所未有的發(fā)展機(jī)遇。 根據(jù)國信證券的預(yù)測(cè), 2025年特斯拉汽車硬件業(yè)務(wù)、軟件業(yè)務(wù)、出行服務(wù)、保險(xiǎn)服務(wù)、充電業(yè)務(wù)和能源業(yè)務(wù)收入合計(jì)將超過1200億美元[1] 。 更樂觀的財(cái)務(wù)分析師甚至認(rèn)為, 按35%的年均增長率(遠(yuǎn)低于上市以來75%的年均復(fù)合增長率), 2030年特斯拉的電動(dòng)車銷量將超過1000萬輛, 營業(yè)收入和稅后利潤將達(dá)到2500億美元和125億美元, 軟件業(yè)務(wù)收入和稅后利潤將達(dá)到1000億美元和200億美元, 其他業(yè)務(wù)如機(jī)器人出租車服務(wù)、太陽能業(yè)務(wù)、電池業(yè)務(wù)以及特許權(quán)使用費(fèi)的收入也將大幅增長, 股票市值突破1萬億美元將是大概率事件[2] 。

簡言之, 天時(shí)地利人和給特斯拉帶來了難得的發(fā)展機(jī)遇, 增厚了其估值基礎(chǔ)。 資本市場(chǎng)因特斯拉具有廣闊的發(fā)展前景而賦予其更高的溢價(jià), 對(duì)傳統(tǒng)車企黯淡的發(fā)展前景予以折價(jià), 合乎邏輯。

(二)技術(shù)迭代、競爭加劇和高管變動(dòng)的風(fēng)險(xiǎn)

技術(shù)迭代風(fēng)險(xiǎn)。 顛覆性技術(shù)帶來的新產(chǎn)品、新市場(chǎng)和新消費(fèi)供給方式往往造成現(xiàn)有公司的消亡[3] 。 克萊頓·克里斯坦森提出的顛覆性技術(shù)帶來的技術(shù)迭代風(fēng)險(xiǎn), 是高科技公司面臨的共性風(fēng)險(xiǎn), 特斯拉也不例外。 在信息技術(shù)方面, 2015年英特爾公司在紀(jì)念摩爾定律發(fā)明50周年時(shí)指出, 摩爾定律依然成立, 至少可再延續(xù)10年[4] 。 如果英特爾公司的判斷準(zhǔn)確, 那么特斯拉用于全自動(dòng)駕駛的信息技術(shù)在未來10 ~ 20年不可避免地將發(fā)生無數(shù)次的迭代。 能否緊跟信息技術(shù)進(jìn)步的步伐, 決定著其最大賣點(diǎn)之一的全自動(dòng)駕駛能否順利實(shí)現(xiàn)。 在電池技術(shù)方面, 特斯拉同樣面臨技術(shù)迭代風(fēng)險(xiǎn)。 2020年9月, 特斯拉在“電池日”活動(dòng)中發(fā)布了一款體積更小、性能更高、成本更低、續(xù)航時(shí)間更長的無極耳電池, 反響熱烈。 但電池技術(shù)更新?lián)Q代日新月異, 所用材料和技術(shù)路徑更是千差萬別。 雖然目前特斯拉在電池技術(shù)領(lǐng)域處于領(lǐng)先地位, 但并不顯著, 存在被競爭對(duì)手的顛覆性技術(shù)超越的可能性。

競爭加劇風(fēng)險(xiǎn)。 特斯拉所處的行業(yè)強(qiáng)敵環(huán)伺, 競爭激烈。 得益于先發(fā)優(yōu)勢(shì), 特斯拉的電動(dòng)車全球領(lǐng)先, 但這種霸主地位岌岌可危, 既有其他新能源車企的步步緊逼, 也有傳統(tǒng)舊能源車企的虎視眈眈。 面對(duì)嚴(yán)苛的環(huán)保新政, 豐田和大眾等傳統(tǒng)車企不會(huì)坐以待斃, 一定會(huì)傾其全力, 利用其在經(jīng)驗(yàn)、管理、客戶、渠道、資金等方面的比較優(yōu)勢(shì), 通過后發(fā)優(yōu)勢(shì), 搶奪新能源汽車市場(chǎng), 蠶食特斯拉的市場(chǎng)份額。 此外, 蘋果、谷歌、華為等科技巨擘極有可能利用其技術(shù)優(yōu)勢(shì)進(jìn)入智能汽車市場(chǎng)。 可以預(yù)見, 未來10 ~ 20年的新能源汽車市場(chǎng)競爭將日趨白熱化, 特斯拉的銷量能否順利達(dá)到千萬輛能級(jí), 既取決于其自身的努力和成效, 也取決于其競爭對(duì)手特別是傳統(tǒng)車企巨頭進(jìn)軍新能源汽車市場(chǎng)的節(jié)奏和力度。

高管變動(dòng)風(fēng)險(xiǎn)。 穩(wěn)定的高素質(zhì)管理團(tuán)隊(duì)和技術(shù)團(tuán)隊(duì)是企業(yè)保持核心競爭力和提升價(jià)值創(chuàng)造力的關(guān)鍵。 2018年10月, 迫于美國證監(jiān)會(huì)(SEC)的壓力, 埃隆·馬斯克被迫辭去董事長的職務(wù), 現(xiàn)僅任首席執(zhí)行官和首席架構(gòu)官, 這說明特斯拉存在著高管變動(dòng)風(fēng)險(xiǎn)。 埃隆·馬斯克作為大股東(2021年2月發(fā)布的年報(bào)顯示其持股比例為20.8%)在特斯拉的公司治理和經(jīng)營決策中占有舉足輕重的地位, 但其個(gè)性張揚(yáng)、態(tài)度強(qiáng)勢(shì), 不排除將來與監(jiān)管部門或內(nèi)部高管繼續(xù)發(fā)生沖突的可能性④。 如果因監(jiān)管或內(nèi)部原因使得埃隆·馬斯克被迫離職, 對(duì)特斯拉的影響將是災(zāi)難性的, 特斯拉的股票市值溢價(jià)將大打折扣。

基于上述考慮, 看空者認(rèn)為特斯拉當(dāng)下的股票市值嚴(yán)重透支未來, 被高估的股價(jià)面臨調(diào)整, 有觀點(diǎn)甚至認(rèn)為特斯拉股價(jià)三年之內(nèi)存在腰斬的可能[5] 。

綜上所述, 特斯拉股票市值是物超所值還是物有所值, 取決于估值的參照體系和時(shí)間維度。 如果參照傳統(tǒng)車企的估值體系, 特斯拉顯然物超所值; 如果參照科技企業(yè)的估值體系, 特斯拉則物有所值。 如果選擇靜態(tài)的時(shí)間維度, 不考慮環(huán)保革命和汽車行業(yè)的發(fā)展趨勢(shì), 特斯拉看似物超所值; 如果選擇動(dòng)態(tài)的時(shí)間維度, 充分考慮環(huán)保革命對(duì)汽車行業(yè)的深遠(yuǎn)影響和特斯拉的比較優(yōu)勢(shì), 最有可能得出的結(jié)論是特斯拉物有所值。

舊經(jīng)濟(jì)時(shí)代普遍采用的市場(chǎng)法(如市盈率法、市銷率法、市凈率法等)和折現(xiàn)法(如凈收益折現(xiàn)法、股利折現(xiàn)法、自有現(xiàn)金流量折現(xiàn)法等)等估值體系, 到了新經(jīng)濟(jì)時(shí)代的不適癥日益顯現(xiàn)。 在科學(xué)技術(shù)加速迭代、商業(yè)模式創(chuàng)新日新月異的時(shí)代背景下, 估值體系亟待變革和重構(gòu), 以適應(yīng)新經(jīng)濟(jì)、新技術(shù)、新模式、新業(yè)態(tài)蓬勃發(fā)展的新形勢(shì)。 新的估值體系既要考慮財(cái)務(wù)變量, 也必須將非財(cái)務(wù)變量如行業(yè)地位、智慧資本、知識(shí)產(chǎn)權(quán)、應(yīng)變能力、高管素質(zhì)、環(huán)保政策等納入其中。 唯有與時(shí)俱進(jìn)、不斷演進(jìn), 估值作為一門學(xué)科, 才能永葆其旺盛的生命力, 才能為投資者和債權(quán)人提供有益的決策參考。

【注釋】

①游戲驛站也是資本市場(chǎng)異象的另一典型寫照,但其瘋狂主要發(fā)生在2021 年,股價(jià)從1 月2 日的17.25 美元飆升至1 月28 日最高的483 美元,一個(gè)月之內(nèi)最高漲幅居然達(dá)到難以置信的2700%。

② 2003 年7 月1 日,馬丁·艾伯哈德和馬克·塔彭寧將創(chuàng)立的公司命名為特斯拉汽車公司,以紀(jì)念尼古拉·特斯拉這位發(fā)明家對(duì)人類做出的杰出貢獻(xiàn)。尼古拉·特斯拉是塞爾維亞美籍發(fā)明家、物理學(xué)家、機(jī)械工程師和電氣工程師,交流電系統(tǒng)、X 射線研究、無線能量傳輸、無線電、人造閃電等都是他的發(fā)明杰作,其改變了人類科技發(fā)展史。

③在特斯拉的財(cái)務(wù)報(bào)表中反映為客戶定金(Custom Deposits)。特斯拉最新的年報(bào)顯示,2020 年12 月31 日客戶定金余額為7.52 億美元。雖然這個(gè)余額目前還不大,但考慮到特斯拉2020 年僅銷售了49.95 萬輛電動(dòng)車,如果未來5 ~ 10 年銷售量增加至500 萬~ 1000 萬輛的能級(jí),客戶定金必定水漲船高,金額驚人。

④ 作為一名公眾人物,埃隆·馬斯克最近頻繁對(duì)比特幣和游戲驛站等資本市場(chǎng)熱點(diǎn)問題發(fā)表看法,引起了監(jiān)管部門的關(guān)注,存在著再次被約談或處罰的可能性。此外,埃隆·馬斯克與高管團(tuán)隊(duì)相處得并不融洽,特斯拉的兩位聯(lián)合創(chuàng)始人就是迫于他的壓力而離職的。

【主要參考文獻(xiàn)】

[1]梁超,周俊宏.特斯拉業(yè)務(wù)架構(gòu)、商業(yè)模式與估值深度研究報(bào)告[OL/R].https://mp.weixin.qq.com/s/b_CnAPNhmKCzgZilfX?vRjA.,2021-01-13.

[2] R.Uherek. Tesla Valuation:High Level Thesis[R/OL].https://remo.org/2020/07/29/tesla-valuation/.2020-07-29.

[3] C. Christensen. The Innovator's Dilemma:When NewTechnologies Cause Great Firm to Fail[M].Brighton:Harvard Busi?ness School Press,1997:60 ~ 69.

[4]黃世忠,葉豐瀅,陳朝琳,李詩,蔣艷虹. 新經(jīng)濟(jì)新模式新會(huì)計(jì)[M].北京:中國財(cái)政經(jīng)濟(jì)出版社,2020:12.

[5]徐遠(yuǎn).特斯拉三部曲—敘事,泡沫,破滅[R/OL].https://www.sohu.com/a/441370867_120868905,2020-12-30.