企業金融化對實業投資效率的雙重效應及門檻特征

2021-08-16 05:07:38萬良勇李宸

財會月刊·上半月 2021年4期

萬良勇 李宸

【摘要】以我國2007 ~ 2017年非金融A股上市公司為研究樣本, 采用多元回歸和門檻回歸模型, 研究企業金融化如何影響實業投資效率。 研究發現: 企業金融化與實業投資效率之間存在非線性“倒U型”關系; 以企業規模、企業成長性及產品市場競爭分別作為門檻變量時, 企業金融化與實業投資效率之間的關系會隨著門檻變量的不同而改變, 呈現出區間效應; 相對于非國有上市公司, 國有上市公司的實業投資效率隨金融化水平變化的敏感性更高, 呈現出更加陡峭的“倒U型”曲線特征。

【關鍵詞】企業金融化;實業投資效率;雙重效應;門檻特征

【中圖分類號】F275.5? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)07-0027-8

一、引言

近年來, 我國實體經濟部門的實業投資回報率持續下降, 大量資本涌入高收益的房地產和金融行業, 實體經濟與虛擬經濟之間出現了結構失衡問題[1] 。 據初步統計, 2007 ~ 2017年我國非金融A股上市公司購買金融產品的平均投資支出從10.52億元增加至35.16億元。 非金融企業的金融化現象得到學術界的廣泛關注。 關于企業金融化產生的經濟后果, 已有研究發現, 金融化會顯著降低企業的投資規模[2] , 損害企業的主業業績[3] , 抑制企業創新[4,5] 。 然而, 鮮有文獻研究金融化與實業投資效率之間的關系。

為了探究實體企業金融化水平對實業投資效率的影響, 本文以2007 ~ 2017年非金融A股上市公司為研究樣本, 從企業特征和外部市場環境的角度分析金融化水平與實業投資效率之間的關系。 本文的主要貢獻有三點:第一, 已有文獻主要研究金融化對實業投資規模的影響[2,3] , 鮮有文獻研究企業金融化水平對其投資效率的影響。 本文驗證了企業金融化與投資效率之間呈“倒U型”的非線性關系, 豐富了企業金融化與企業投資關系方面的研究成果。 第二, 通過引入Hansen[6] 于1999年提出的門檻回歸模型, 實證檢驗了在不同市場環境及企業特征條件下, 企業金融化水平與投資效率之間的區間效應, 進一步豐富和深化了人們對實體企業金融化微觀經濟后果的認識。 第三, 區分產權性質的補充檢驗發現, 國有上市公司的實業投資效率隨金融化水平變化的敏感性更高, 呈現出更加陡峭的“倒U型”曲線特征, 豐富了有關公司產權性質的研究成果。

二、理論分析與研究假設

(一)企業金融化與投資效率

高效率的企業投資是宏觀經濟增長的微觀基礎[7] 。 已有研究從政策環境、公司特征、治理因素等角度探討了投資效率的影響因素, 發現產業政策、貨幣政策、外部治理環境、超額銀行借款、會計彈性、產權性質等會顯著影響企業投資效率[8-13] , 但鮮有文獻探討金融化對投資效率的影響。 雖然鮮有文獻直接考察金融化對投資效率的影響, 但有較多文獻檢驗了金融化與實業投資規模的關系。 一些學者認為, 企業金融化對實業投資規模的影響主要體現為“擠出”效應。 一方面, 當投資金融資產具有更多的收益機會時, 管理者基于業績壓力可能做出將企業資源投資于金融資產的短視行為, “擠出”實業資產; 另一方面, 對金融資產的大量投資使管理者面臨來自資本市場的壓力, 從而迫使企業回購股票及發放股利以推動股價上升, 進一步擠占實業投資資源[14-16] 。 也有一些學者持相反的觀點, 認為企業金融化主要通過“蓄水池”效應作用于企業投資規模。 金融資產相對于非金融資產具有更好的流動性, 當企業在生產經營過程中存在投資機會時, 金融資產可以迅速以較低的成本變現并反哺實業[17] 。 此外, 企業也能夠通過獲取金融資產投資收益緩解財務困境, 提高盈利水平, 增加實業投資[18-20] 。

根據前文所述, 金融化對實業投資規模可能存在“擠出”效應和“蓄水池”效應, 這兩種效應所帶來的經濟后果在投資不足和投資過度的企業中可能存在異質性。 一方面, 金融化的“擠出”效應會對過度投資企業形成制約, 此時金融化與投資效率之間體現為正相關關系; 另一方面, 當企業投資不足時, 金融化的“擠出”效應可能導致實業投資規模的進一步縮減, 此時二者之間體現為負相關關系。 而“蓄水池”效應和“擠出”效應的結合使金融化對投資效率的影響復雜化, 也意味著二者之間可能存在非線性關系。 同時, 企業為了防范資金短缺、投資不足的風險而持有少量適度的金融資產, 能夠在一定程度上優化資產配置。 反之, 企業基于逐利動機過度投資具有高風險特征的金融資產, 則會對投資效率產生不利影響。 基于以上分析, 提出本文的假設1:

H1:企業金融化與投資效率之間存在非線性關系, 一定程度的金融化有利于改善投資效率, 而過度的金融化則會減損投資效率。

(二)企業規模、企業成長性及產品市場競爭的門檻效應

1. 企業規模的門檻效應。 企業規模可能影響金融化與投資效率間的關系。 從融資約束的視角來看, 我國特殊的經濟和政策環境決定了融資約束在不同資產規模企業中的差異性。 具體而言, 我國銀行體系中普遍存在“規模歧視”, 更傾向給予大規模企業信貸支持, 同時企業規模也是政府執行扶持政策的重要依據[21-23] , 導致不同規模企業獲取外部資源的難易程度各不相同, 進而對金融資產配置決策及其經濟后果造成影響。 從決策效率視角看, 大企業往往擁有更加完善的管理體系并能夠制定更有效的決策, 而相反的觀點則認為中小企業由于決策謹慎性更高并且信息傳遞失真率更小, 具有決策的比較優勢[24] 。 綜上, 金融化與投資效率之間可能因企業規模的不同呈現出非線性關系, 表現出區間效應。

2. 企業成長性的門檻效應。 企業成長性可能影響金融化與投資效率間的關系。 根據企業生命周期理論, 處于不同成長階段的企業在經營策略、組織架構及外部環境等方面存在異質性[25] , 因此在面臨相同的金融資產投資機會時, 其內外部環境不同所造成的決策特點上的差異可能會導致不同的經濟后果。 此外, 相對于成長緩慢的企業, 成長性高的企業的投資風險容易被低估[26] , 并且更可能面臨資金短缺問題[27] , 因此為補充快速成長所需要的資金而進行金融資產短期投機行為的傾向性可能更強, 從而對資產配置效率產生不利影響。 綜上, 金融化與投資效率之間可能因企業成長性的不同呈現出非線性關系, 表現出區間效應。

3.產品市場競爭的門檻效應。 產品市場競爭也可能影響金融化與投資效率之間的關系。 一方面, 激烈的市場競爭有助于營造更加公開透明的市場環境, 降低信息不對稱程度[28] ; 另一方面, 產品市場競爭是重要的外部治理機制之一, 激烈的市場競爭使企業面臨巨大的生存壓力, 能有效緩解公司信息不對稱和代理沖突, 對管理層的行為起到激勵和監督作用[29] , 在這種情況下管理層制定的金融資產投資決策可能更加符合企業長遠發展戰略。 綜上, 金融化與投資效率之間可能因市場競爭程度的不同呈現出非線性關系, 表現出區間效應。

基于以上分析, 提出本文的假設2:

H2:企業規模、企業成長性及產品市場競爭對實體企業金融化與投資效率之間的關系具有門檻效應。

三、研究設計

(一)樣本選擇與數據來源

我國財政部從2007年1月1日正式實施現行企業會計準則, 因此本文選取2007 ~ 2017年我國滬深兩市A股上市公司作為初始樣本。 樣本篩選規則如下:①考慮到金融行業具有明顯不同于其他行業的特征, 剔除金融類A股上市公司; ②剔除ST、

?ST、PT類上市公司; ③剔除資產負債率大于100%的上市公司; ④剔除數據存在缺漏的樣本。 最終得到18149個觀測樣本。 由于進行門檻回歸分析時需保證樣本為平衡面板數據, 因此進一步刪減樣本, 得到包含10670個樣本的平衡面板數據。 為了消除極端值的影響, 對所有的連續變量進行了1%水平上的縮尾處理。 本文所有上市公司數據均來自于CSMAR數據庫及Wind數據庫, 使用Stata 15.0進行統計分析。

(二)變量定義與說明

1. 被解釋變量:投資效率(IE)。 采用Richardson[30] 模型測度上市公司投資效率。 具體操作方法可以分為兩步:第一步, 預測公司在理想狀態下的投資總支出; 第二步, 將公司的實際投資支出與第一步計算出的公司理想狀態下的投資總支出進行比較, 以其差額的絕對值測度偏離最優投資規模的程度。 本文將模型(1)中的殘差絕對值取負數作為企業投資效率的衡量指標(IE), 該值越大, 則表示投資效率越高。

Invi,t=α0+α1Tobini,t-1+α2Cashi,t-1+

α3Sizei,t-1+α4Levi,t-1+α5Agei,t-1+α6Roai,t-1+

α7Invi,t-1+Year+Industry+ε? ? ? ? ?(1)

式(1)中, Invi,t為購建固定資產、無形資產和其他長期資產的支出與處置固定資產、無形資產和其他長期資產的收益之間的差值與期初總資產的比值; Tobin為企業投資機會, 以股票市場價值與總負債的和除以總資產計算得到; Cash為經營性現金流量凈值與總資產的比值; Size為企業規模; Lev為資產負債率; Age為上市年齡; Roa為總資產收益率。 公司本期的投資支出主要是由上一期的整體運營情況所決定的, 因此模型中除新增投資以外的解釋變量均滯后一期。

2. 解釋變量:金融化水平(Fin)。 借鑒已有文獻的做法[5,16,31] , 以企業持有的金融資產占總資產的比例表示企業的金融化程度, 金融資產包括交易性金融資產、衍生金融資產、發放貸款及墊款凈額、可供出售金融資產凈額、持有至到期投資凈額、投資性房地產凈額。

3. 門檻變量。 本文選取企業規模(Size)、企業成長性(Growth)及產品市場競爭(Compete)作為門檻變量, 進一步探討企業金融化與投資效率之間的關系。 企業規模(Size)以企業總資產的自然對數衡量。 企業成長性(Growth)以托賓Q值衡量。 參考姜付秀等[32] 、邢立全和陳漢文[33] 的研究, 本文采用赫芬達爾指數衡量產品市場競爭程度(Compete), 該指數越小, 表明市場集中度越低, 市場競爭程度越高。

4. 控制變量。 由于代理成本會對企業的投資效率產生重大影響, 參考已有文獻的研究成果[34-36] , 選用管理費用率(MCR)、自由現金流量(CF)、資產負債率(Lev)、上市時間(Age)控制代理成本的影響。 為控制公司內部治理機制的影響, 加入股權集中度(EC)、董事會規模(NBD)、獨立董事比例(PID)、管理層持股比例(MSR)等內部治理變量。 同時對年度和行業進行控制。 各變量定義如表1所示。

(三)模型構建

為了考察實體企業金融化與投資效率之間是否存在非線性關系, 本文構建了以下多元回歸模型:

IE=β0+β1Fin+β2Fin2+β3Controlsi,t+ε? ? (2)

由于企業金融化水平與投資效率之間的關系可能隨著企業特征及市場環境的不同產生結構性突變, 本文借鑒了Hansen[6] 關于門檻回歸方法的研究成果, 構建了二者之間的門檻回歸模型, 用以檢驗企業金融化與投資效率之間可能存在的區間效應。 該模型建立在平衡面板數據的基礎上, 基本方程設定如下:

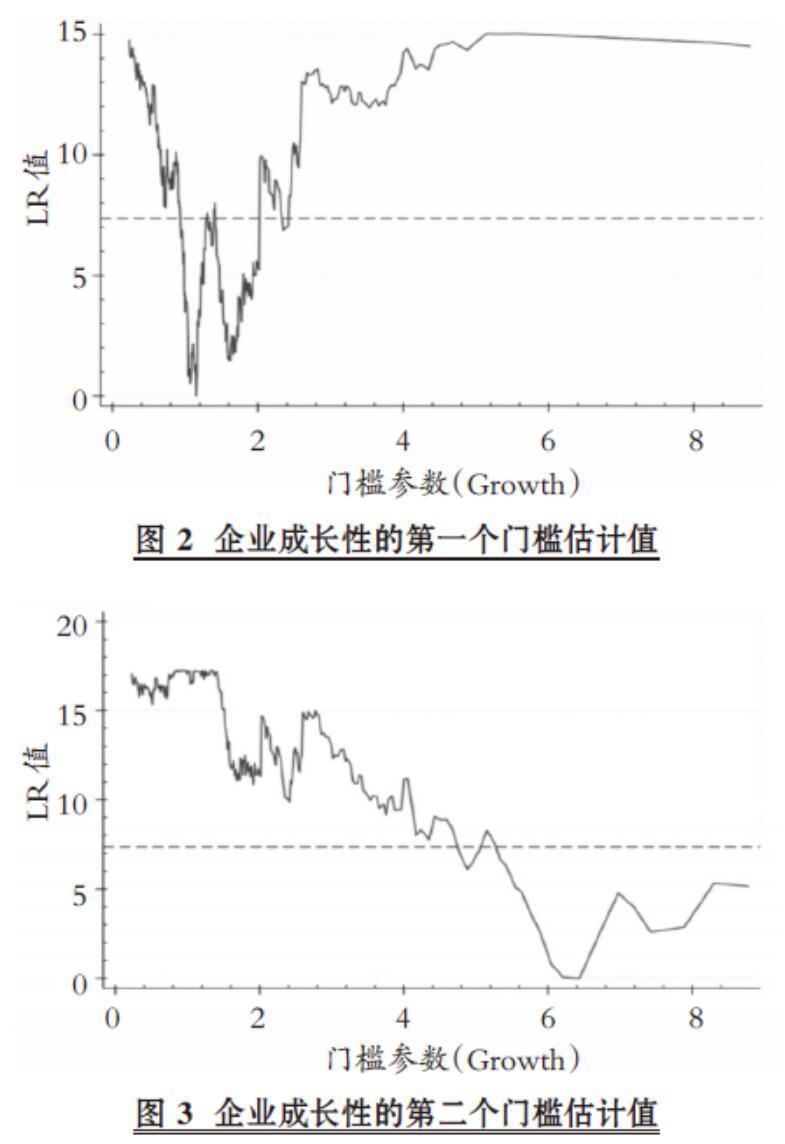

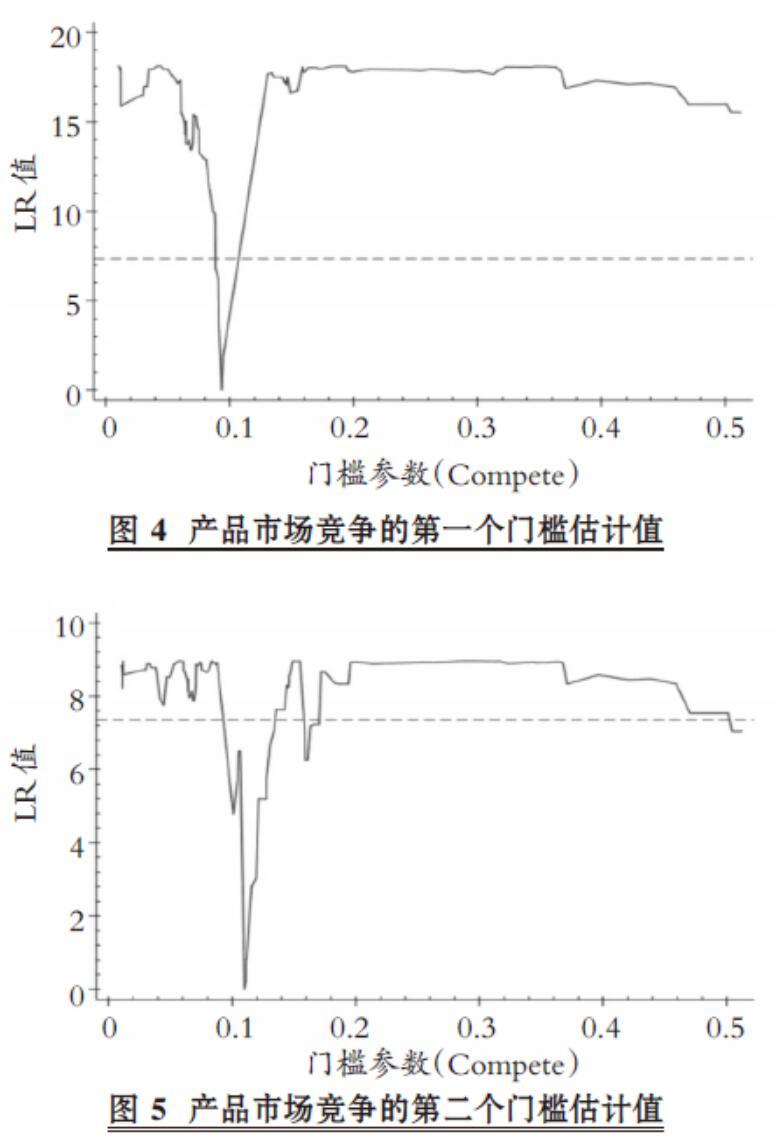

DV=β1×IV×I(TV≤γ1)+β2×IV×I(γ1 γ2)+……+βn×IV×I(TV>γn-1)+θ'x+μ+ε (3) 其中, DV代表因變量, IV代表自變量, TV代表門檻變量, γ代表門檻值, I(*)為示性函數, x為一組控制變量, μ為公司的個體效應, ε為服從均值為0、標準差為s的隨機干擾項。 該門檻回歸模型實質上相當于一個以門檻變量值作為分界點的分段函數。 以企業規模(Size)為例, 構建的單一門檻回歸模型如下所示: IEi,t=β0+β1Fini,tI(Sizei,t≤γ)+β2Fini,tI(Sizei,t>γ)+β3Controlsi,t+ε? ?(4) 根據門檻回歸理論, 若給定門檻回歸模型中的門檻值γ, 則可以通過對模型中的變量進行估計得到模型的殘差平方和。 給定的γ值越接近于真實的門檻值, 殘差平方和越小。 可以通過觀察不同γ值下殘差平方和的大小求得準確的門檻值。 為了確定門檻效應是否真實存在, 還需要對門檻回歸模型中的系數β1和β2進行Wald檢驗, 如果二者之間不存在顯著差異, 則表明門檻效應不顯著。 四、實證檢驗與結果分析 (一)描述性統計 表2為各主要變量的描述性統計結果。 投資效率(IE)的平均值為-0.067, 中位數為-0.040, 表明我國超過一半的非金融A股上市公司存在非效率投資。 企業金融化水平(Fin)的平均值為0.033, 中位數為0.005, 最大值為0.411, 表明我國一半左右的非金融A股上市公司金融化水平不足0.5%, 但也有少量企業將40%以上的資產用于金融資產的配置, 與杜勇等[3] 的研究成果一致。 (二)多元回歸分析 表3為模型(2)的回歸結果。 首先對模型進行了Hausman檢驗, 顯示F檢驗統計量為52.28, p值小于1%, 說明固定效應模型優于隨機效應模型。 列(1)為采用固定效應模型的回歸結果。 從中可以看出, 在全樣本中, 金融化水平(Fin)的一次項回歸系數在1%的水平上顯著為正, 平方項系數在1%的水平上顯著為負, 初步證實了實體金融化水平與投資效率之間呈現出非線性的“倒U型”關系。 可能的原因是, 企業持有少量適度的金融資產有助于防范流動性風險及投資不足風險, 而企業基于逐利動機過度投資金融資產, 則有可能增加投資風險, 降低投資效率。 列(2)為采用最小二乘法的回歸結果, 與固定效應模型的結果基本一致。 上述結果表明假設1得到驗證。 (三)門檻回歸分析 本文對實體企業金融化水平與投資效率之間的關系進行了進一步檢驗, 以企業規模(Size)、企業成長性(Growth)和產品市場競爭(Compete)作為門檻變量, 分別設置了單一門檻、雙重門檻進行門檻回歸分析。 表4列示了對門檻變量進行500次自抽樣的檢驗結果, 用來判斷門檻值的個數; 表5為最優門檻值的估計結果及其95%置信區間; 表6報告了門檻模型的回歸結果。 1. 企業規模(Size)。 由表4、表5可知, 以企業規模(Size)作為門檻變量時, 單一門檻通過了顯著性檢驗, 且該單一門檻值為23.368。 假設該門檻值為γ1, 則Fin_1表示Size≤γ1時的金融化水平, Fin_2表示Size>γ1時的金融化水平。 圖1較為清晰地顯示了該門檻變量的估計值及其在95%水平上的置信區間。 其中, 門檻參數的估計值為似然比檢驗統計量LR為0時的γ值, 門檻估計值的95%置信區間為LR值小于5%顯著性水平的臨界值(圖中虛線與曲線相交的點)構成的區間。 從表6列(1)的回歸結果可知, 當企業資產規模(Size)小于23.368時, 金融化水平的系數為0.0583, 且在5%的水平上顯著, 表明當資產規模較小時, 企業的金融化行為會對投資效率產生積極影響。 當企業資產規模(Size)大于23.368時, 金融化水平的系數為-0.0466, 此時企業提高金融化水平反而會減損投資效率。 這是因為, 小規模企業由于面臨更大的融資約束, 在使用自己的有限資產進行投資時必須經過慎重的考慮。 此外, 小規模企業具有管理決策的相對優勢, 信息傳遞過程中的失真率更小, 從而金融資產的決策有效性更高。 2. 企業成長性(Growth)。 以企業成長性(Growth)作為門檻變量時, 綜合表4、表5的結果可知, 該門檻回歸模型為雙重門檻, 兩個門檻值分別為1.152與6.440。 圖2、圖3顯示了兩個門檻值及其95%水平上的置信區間。 為方便討論, 將企業成長性(Growth)小于1.152的定義為低成長水平, 介于1.152與6.440之間的定義為中等成長水平, 高于6.440的定義為高成長水平。 由表6列(2)的回歸結果可以看出, 當企業處于低成長水平時, 金融化前的系數為正且在1%的水平顯著; 當企業處于中等成長水平時, 金融化前的系數為-0.0121但不顯著; 當企業處于高成長水平時, 金融化帶來的負面影響迅速增加, 約為原來的24.46倍且在1%的水平上顯著。 總的門檻回歸結果表明, 當企業處于低成長水平時, 金融化與投資效率之間為顯著的正相關關系; 當企業處于高成長水平時, 二者之間會形成顯著的負相關關系。 這是因為, 相對于低成長性的企業, 高成長性企業具有更雄厚的經濟實力和更豐富的企業資源, 很有可能低估投資風險, 對金融資產的配置也可能是缺乏審慎考慮的結果。 3. 產品市場競爭(Compete)。 以產品市場競爭(Compete)作為門檻變量時, 雙重門檻通過了顯著性檢驗, 從表5中可以看出兩個門檻值分別為0.094和0.110。 圖4、圖5顯示了兩個門檻值及其95%水平上的置信區間。 表6列(3)報告了以市場競爭作為門檻變量的雙重門檻回歸結果:當產品市場競爭(Compete)小于0.094時, 金融化水平與投資效率的回歸系數為0.0370但不顯著; 當產品市場競爭(Compete)介于兩個門檻值0.094和0.110之間時, 金融化水平與投資效率的回歸系數由正轉負, 且在1%的水平上顯著; 當產品市場競爭(Compete)大于第二個門檻值0.110時, 金融化水平的系數由 -0.2894迅速增加至-1.0004, 約增長為原來的3.44倍, 在5%的水平上顯著為負。 總的回歸結果表明, 當以產品市場競爭(Compete)作為門檻變量時, 企業金融化水平與投資效率之間的關系會在第一個門檻值附近由正向轉為負向, 且負相關關系的程度在跨越第二個門檻值時迅速加深。 即在分散和競爭激烈的市場環境中, 金融化有助于提升投資效率; 而在壟斷集中的市場環境中, 金融化反而會減損投資效率。 這是因為, 在壟斷市場中管理者對金融資產的大規模配置是一種基于追求短期業績收益的“短視”行為, 會導致非效率投資, 減損企業的投資效率。 綜上, 假設2得到了驗證。 (四)穩健性檢驗 為了增強實證結果的可靠性, 本文采用了如下方法進行穩健性檢驗:①替換解釋變量。 由于投資性房地產變現能力較差, 回收成本較高, 與其他金融資產相比具有一定的特殊性, 因此在金融化的衡量指標中剔除“投資性房地產凈額”重新進行回歸; ②由于采用Richardson模型衡量上市公司投資效率, 所有的公司均存在非效率投資問題[37] , 因此為避免模型產生系統性偏差, 將通過模型計算出來的殘差三等分, 剔除掉中間組, 并將最大組和最小組作為非效率投資組, 再相應對模型進行回歸。 穩健性檢驗結果表明, 重新衡量金融化指標及投資效率指標之后, 各主要變量的結論未發生變化, 仍支持本文的研究假設。 限于篇幅, 穩健性檢驗結果未予列示。 五、補充檢驗:產權性質的影響 國有企業由于其特殊的產權和經濟地位屬性, 相比非國有企業而言具有一定的融資優勢, 包括政府補助及銀行信貸支持[38] 。 當面臨同樣的投資機會時, 產權性質不同的企業會形成不同的投資決策, 受到的內外部治理環境的影響也不同。 首先, 國有企業由于其經濟地位和政治地位的特殊性會受到來自政府及市場更為嚴格的監管[39] , 當其增加金融資產投資時, 這種“不務正業”的行為可能會引起監管機構的注意, 從而迫使國有企業審慎投資, 做出更符合長期戰略需求的投資決策。 因此, 對于國有企業而言, 適度的金融化能夠發揮一定程度的外部治理作用, 相比單純的“蓄水池”效應可以更加顯著地提升投資效率。 其次, 由于金融資產的價值波動性大且投資風險高, 當國有企業過度投資金融資產時, 可能造成其經營業績的不確定性增加, 并對外部融資產生一定的影響。 具體而言, 銀行基于信貸評級會縮減對國有企業的信貸支持規模, 而國有企業業績不確定性的提高也會導致政府補助數量的減少。 在這種情況下, 國有企業資金來源受到限制, 融資約束程度迅速增加, 金融資產的過度投資將導致對投資效率更大程度的負面影響。 因此, 相對于非國有企業而言, 國有企業的投資效率對金融化的反應更敏感。 表7分別列示了國有上市公司與非國有上市公司中金融化與投資效率的回歸結果。 可以看出, 無論是國有上市公司還是非國有上市公司, 企業金融化水平的一次項系數顯著為正, 二次項系數顯著為負, 呈現“倒U型”曲線的結構特征。 圖6顯示了不同產權性質企業中金融化水平與投資效率之間非線性曲線的不同形態特征。 可以看出, 國有企業的“倒U型”曲線更陡峭, 投資效率對金融化水平的反應更敏感, 且二者的最優金融化水平相近。 六、主要結論與啟示 本文以我國2007 ~ 2017年非金融A股上市公司為研究樣本, 采用多元回歸模型及門檻回歸模型分析了我國實體企業金融化與投資效率之間的非線性關系以及企業規模、企業成長性及產品市場競爭的門檻效應。 研究發現:企業金融化與投資效率之間存在“倒U型”的非線性關系; 企業規模、企業成長性及產品市場競爭對金融化具有門檻效應; 相對于非國有上市公司, 國有上市公司中投資效率對金融化的變化敏感性更高。 本研究可提供以下啟示:①金融化是一把“雙刃劍”, 適度的金融化能夠提高企業投資效率, 過度的金融化則會減損投資效率。 企業應當提高自身對金融資產的風險管控水平, 將金融資產比例維持在適度的水平上, 同時也應當加大資本市場監管力度, 防止企業為追求短期收益盲目投資金融資產。 ②在不同的市場環境及企業特征下, 企業持有金融資產對投資效率的影響各有不同。 企業應當結合自身特點及所處的市場環境特點制定合理的金融資產投資決策。 ③政府應通過制定產業扶持政策及減稅降費措施, 進一步優化實業投資環境、降低實體經濟的系統性風險, 以提升實業投資的資本回報率, 進而引導實體企業回歸主業。 【 主 要 參 考 文 獻 】 [1] 黃群慧.論新時期中國實體經濟的發展[ J].中國工業經濟,2017(9):5 ~ 24. [2] 張成思,張步曇.中國實業投資率下降之謎:經濟金融化視角[ J].經濟研究,2016(12):32 ~ 46. [3] 杜勇,張歡,陳建英.金融化對實體企業未來主業發展的影響:促進還是抑制[ J].中國工業經濟,2017(12):113 ~ 131. [4] 王紅建,曹瑜強,楊慶,楊箏.實體企業金融化促進還是抑制了企業創新——基于中國制造業上市公司的經驗研究[ J].南開管理評論,2017(1):155 ~ 166. [5] 謝家智,王文濤,江源.制造業金融化、政府控制與技術創新[ J].經濟學動態,2014(11):78 ~ 88. [6] Hansen B. E.. Threshold effects in non-dynamic panels: Estimation, testing, and inference[ J].Journal of Econometrics,1999(2):345 ~ 368. [7] 萬良勇.法治環境與企業投資效率——基于中國上市公司的實證研究[ J].金融研究,2013(12):154 ~ 166. [8] 王克敏,劉靜,李曉溪.產業政策、政府支持與公司投資效率研究[ J].管理世界,2017(3):113 ~ 124+145+188. [9] 韓東平,張鵬.貨幣政策、融資約束與投資效率——來自中國民營上市公司的經驗證據[ J].南開管理評論,2015(4):121 ~ 129+150. [10] 李延喜,曾偉強,馬壯,陳克兢.外部治理環境、產權性質與上市公司投資效率[ J].南開管理評論,2015(1):25 ~ 36. [11] 鄧路,劉瑞琪,佟巖.公司超額銀行借款與訴訟風險[ J].系統工程理論與實踐,2017(10):2555 ~ 2570. [12] 劉斌,張倩,王雷.會計彈性視角下盈余管理與我國上市公司投資效率關系的實證研究——來自于深滬兩市A股上市公司的證據[ J].中國軟科學,2015(10):111 ~ 124. [13] 羅明琦.企業產權、代理成本與企業投資效率——基于中國上市公司的經驗證據[ J].中國軟科學,2014(7):172 ~ 184. [14] Orhangazi O.. Financialization and capital accumulation in the nonfinancial corporate sector: A theoretical and empirical investigation on the US economy,1973-2004[ J].MPRA Paper,2007(6): 863 ~ 886. [15] Tori D., Onaran O.. The effects of financialization and financial development on investment: Evidence from firm-level data in Europe[Z].Greenwich Papers in Political Economy,2017. [16] Demir F.. Financial liberalization, Private investment and portfolio choice: Financialization of real sectors in emerging markets[ J].Journal of Development Economics,2009(2):314 ~ 324. [17] Theurillat T., Corpataux J., Crevoisier O.. Property sector financialization: The case of Swiss pension funds (1992-2005)[ J].European Planning Studies,2010(2):189 ~ 212. [18] Smith C. W., René M. Stulz. The determinants of firms' hedging policies[ J].Journal of Financial and Quantitative Analysis, 1985(4):391 ~ 405. [19] René M. Stulz. Rethinking risk management[ J].Journal of Applied Corporate Finance,1996(3):8 ~ 25. [20] Cleary S.. The relationship between firm investment and financial status[ J].The Journal of Finance,1999(2):673 ~ 692. [21] 張杰,劉元春,翟福昕,蘆哲.銀行歧視、商業信用與企業發展[ J].世界經濟,2013(9):94 ~ 126. [22] 董雙全,王華.中小企業融資問題研究[ J].商業研究,2004(12):15 ~ 19. [23] 李宏兵,蔡宏波,胡翔斌.融資約束如何影響中國企業的出口持續時間?[ J].統計研究,2016(6):30 ~ 41. [24] 孫發平,馬震,王東宏.論中小型企業的比較優勢及其戰略選擇[ J].中央財經大學學報,2005(11):49 ~ 52. [25] Adizes I.. Corporate lifecycles: How and why corporations grow and die and what to do about it[M].Upper Saddle River: Prentice Hall,1988:1 ~ 361. [26] 周偉賢.投資過度還是投資不足——基于A股上市公司的經驗證據[ J].中國工業經濟,2010(9):151 ~ 160. [27] 元月.融資約束、政府補貼和公司成長性——基于我國戰略性新興產業的實證研究[ J].中國管理科學,2015(S1):630 ~ 636. [28] 張敏,童麗靜,張珂源.政治資源有助于城市商業銀行“走出去”嗎——來自城商行跨區域經營的經驗證據[ J].系統工程理論與實踐,2018(4):873 ~ 884. [29] 陳信元,靳慶魯,肖土盛,張國昌.行業競爭、管理層投資決策與公司增長/清算期權價值[ J].經濟學(季刊),2014(1):305 ~ 332. [30] Richardson S.. Over-investment of free cash flow[ J].Review of Accounting Studies,2006(2-3):159 ~ 189. [31]宋軍,陸旸.非貨幣金融資產和經營收益率的U形關系——來自我國上市非金融公司的金融化證據[ J].金融研究,2015(6):111 ~ 127. [32] 姜付秀,張敏,陸正飛,陳才東.管理者過度自信、企業擴張與財務困境[ J].經濟研究,2009(1):131 ~ 143. [33] 邢立全,陳漢文.產品市場競爭、競爭地位與審計收費——基于代理成本與經營風險的雙重考量[ J].審計研究,2013(3):50 ~ 58. [34] Lang L. H. P., Ofek E., et al.. Leverage, investment, and firm growth[J]. Journal of Financial Economics,1996(1):3 ~ 29. [35] Ang J. S., Cole R. A., Lin J. W.. Agency costs and ownership structure[ J].The Journal of Finance,2000(1):81 ~ 106. [36] 辛清泉,鄭國堅,楊德明.企業集團、政府控制與投資效率[ J].金融研究,2007(10):123 ~ 142. [37] 何熙瓊,尹長萍,毛洪濤.產業政策對企業投資效率的影響及其作用機制研究——基于銀行信貸的中介作用與市場競爭的調節作用[ J].南開管理評論,2016(5):161 ~ 170. [38] 賴明發,陳維韜,鄭開焰.國有企業融資優勢與投資效率背離之謎——基于產權與產業的比較分析[ J].經濟問題,2019(5):58 ~ 66. [39] 中國社會科學院工業經濟研究所課題組,黃群慧,黃速建. 論新時期全面深化國有經濟改革重大任務[ J].中國工業經濟,2014(9):5 ~ 24.