區(qū)塊鏈+B2B線上供應(yīng)鏈金融的運(yùn)作模式及收益分配

2021-08-16 05:07:38董興林聶樂杰

財(cái)會月刊·上半月 2021年4期

董興林 聶樂杰

【摘要】線上供應(yīng)鏈金融模式是供應(yīng)鏈金融服務(wù)的前沿領(lǐng)域, 可以有效解決中小企業(yè)融資困難的問題, 但其業(yè)務(wù)無法覆蓋整個(gè)供應(yīng)鏈, 長此以往容易產(chǎn)生信息孤島等問題。 而區(qū)塊鏈技術(shù)具有去中心化、不可篡改和數(shù)據(jù)加密透明等特性, 且其與線上供應(yīng)鏈金融具有較高的匹配特性。 通過構(gòu)建區(qū)塊鏈+B2B線上供應(yīng)鏈金融模式, 解決線上供應(yīng)鏈金融業(yè)務(wù)的痛點(diǎn)。 在此基礎(chǔ)上, 運(yùn)用修正的Shapley值法對線上供應(yīng)鏈融資聯(lián)盟的合作收益進(jìn)行分配, 并結(jié)合算例進(jìn)行分析和論證。 研究表明, 修正后的Shapley值法有利于提高收益分配的公平公正性和合理性, 同時(shí)“區(qū)塊鏈+B2B線上供應(yīng)鏈金融”模式可以降低各業(yè)務(wù)節(jié)點(diǎn)的風(fēng)險(xiǎn), 提高參與成員的收益。

【關(guān)鍵詞】線上供應(yīng)鏈金融;區(qū)塊鏈;B2B;Shapley值法;收益分配

【中圖分類號】F275.6;F832.4? ? 【文獻(xiàn)標(biāo)識碼】A? ? ?【文章編號】1004-0994(2021)07-0044-8

一、引言

技術(shù)的不斷革新推動了金融科技時(shí)代的到來, 大數(shù)據(jù)、云計(jì)算、區(qū)塊鏈、人工智能等新技術(shù)逐步廣泛應(yīng)用于經(jīng)濟(jì)領(lǐng)域的各個(gè)層面, 并推動著傳統(tǒng)經(jīng)濟(jì)模式轉(zhuǎn)型, 供應(yīng)鏈金融也不例外。 盡管供應(yīng)鏈金融的出現(xiàn)在很大程度上解決了企業(yè)融資難問題, 但是中小企業(yè)由于自身實(shí)力弱、經(jīng)營規(guī)模小、信用通證不夠等, 依然面臨著“融資難、融資貴”等問題, 而區(qū)塊鏈技術(shù)具有去中心化的特點(diǎn), 并且數(shù)據(jù)是加密透明且不可篡改的, 這為解決中小企業(yè)融資困境提供了可行方案。 隨著互聯(lián)網(wǎng)的發(fā)展, 供應(yīng)鏈金融的運(yùn)作過程逐漸從線下轉(zhuǎn)移到線上, 基于B2B的行業(yè)供應(yīng)鏈金融新模式應(yīng)運(yùn)而生。 但由于第三方電子商務(wù)平臺存在信用風(fēng)險(xiǎn)、交易不確定以及監(jiān)管體系不完善等, 與供應(yīng)鏈金融結(jié)合還存在著許多問題, 區(qū)塊鏈技術(shù)的出現(xiàn)恰如其分地解決了這些難點(diǎn)。

此外, 供應(yīng)鏈金融、B2B以及區(qū)塊鏈技術(shù)在我國還處于發(fā)展的起步階段, 若是把新技術(shù)應(yīng)用到傳統(tǒng)模式中, 推陳出新, 創(chuàng)造出一種新模式并產(chǎn)生1+1>2 的效果, 在解決傳統(tǒng)模式業(yè)務(wù)風(fēng)險(xiǎn)點(diǎn)的同時(shí), 又能提高供應(yīng)鏈的運(yùn)作效率, 在現(xiàn)實(shí)層面上將會極大地推動供應(yīng)鏈金融的整體發(fā)展。 因此, 本文基于B2B線上供應(yīng)鏈金融模式的運(yùn)作特點(diǎn), 嵌入?yún)^(qū)塊鏈技術(shù)并對線上業(yè)務(wù)流程進(jìn)行監(jiān)控, 研究其運(yùn)作模式和收益分配問題。

二、文獻(xiàn)綜述

近年來, 供應(yīng)鏈金融備受國內(nèi)外學(xué)者的青睞, 基于B2B的線上供應(yīng)鏈金融更是這一熱點(diǎn)的主要研究方向。 隨著區(qū)塊鏈技術(shù)在金融領(lǐng)域的應(yīng)用愈發(fā)廣泛, 也激起了廣大學(xué)者的研究興趣。 然而, 跟研究體系相對成熟的電子商務(wù)或供應(yīng)鏈金融相比, 國內(nèi)外學(xué)術(shù)界甚至企業(yè)界對兩者的結(jié)合性研究比較少, 高水平的研究文獻(xiàn)尚不多見。 國內(nèi)基于B2B供應(yīng)鏈金融的研究起步較晚, 相關(guān)研究主要集中在以下幾個(gè)方面:

1. B2B線上供應(yīng)鏈金融融資模式研究。 李衛(wèi)姣等[1] 提出基于B2B的供應(yīng)鏈融資模式, 研究發(fā)現(xiàn)該模式可以提升供應(yīng)鏈的運(yùn)作效率和價(jià)值。 屠建平等[2] 對比分析了電子商務(wù)平臺下供應(yīng)鏈金融的四種融資模式和傳統(tǒng)融資模式, 利用平衡計(jì)分卡構(gòu)建了供應(yīng)鏈融資評價(jià)指標(biāo)體系。 何娟等[3] 從現(xiàn)貨電子交易平臺角度出發(fā), 創(chuàng)新性地提出一種集成式供應(yīng)鏈金融模式——“云倉”。 隨著互聯(lián)網(wǎng)和電子商務(wù)的發(fā)展, 線上供應(yīng)鏈金融逐漸得到更多學(xué)者的關(guān)注。 楊磊等[4] 重點(diǎn)研究了解決科技型中小企業(yè)融資難的四種在線供應(yīng)鏈金融融資模式。 徐鯤等[5] 、李志鵬等[6] 從電商參與角度討論了不同收益、銀行風(fēng)險(xiǎn)系數(shù)和電商平臺機(jī)會成本等條件下供應(yīng)鏈融資模式的選擇問題。

2. B2B線上供應(yīng)鏈金融風(fēng)險(xiǎn)控制研究。 郭菊娥等[7] 、史金召等[8] 針對商業(yè)銀行風(fēng)險(xiǎn)管控力度不夠的問題, 從五個(gè)方面對銀行風(fēng)險(xiǎn)監(jiān)控提出建議, 并分析了聯(lián)合授信和委托授信兩種方式下的激勵契約設(shè)計(jì)問題。 李志華等[9] 根據(jù)線上和線下供應(yīng)鏈金融的風(fēng)險(xiǎn)識別結(jié)果, 針對性地提出線上供應(yīng)鏈金融的風(fēng)險(xiǎn)把控與評估對策。 吳屏等[10] 分析了影響線上供應(yīng)鏈金融的信用風(fēng)險(xiǎn)因子。

3. 區(qū)塊鏈技術(shù)在供應(yīng)鏈金融中的應(yīng)用研究。 王偉光[11] 從數(shù)據(jù)加密技術(shù)、基于區(qū)塊鏈的身份認(rèn)證、防火墻技術(shù)等角度研究了區(qū)塊鏈技術(shù)在電子商務(wù)信息安全領(lǐng)域的應(yīng)用。 張路[12] 構(gòu)建了供應(yīng)鏈金融應(yīng)收賬款融資模式的博弈模型, 并對區(qū)塊鏈如何驅(qū)動供應(yīng)鏈金融發(fā)展提出了相關(guān)建議。 李博等[13] 研究了區(qū)塊鏈技術(shù)對于金融行業(yè)信任重塑的作用。 唐丹等[14] 、蘇應(yīng)生等[15] 分別提出了構(gòu)建區(qū)塊鏈債券平臺和基于區(qū)塊鏈技術(shù)的買方中介融資模式(BCBIF)的方法, 以期提高供應(yīng)鏈金融績效, 提升供應(yīng)商和零售商的收益。 郭瑩等[16] 認(rèn)為, 區(qū)塊鏈+供應(yīng)鏈金融可以使小微企業(yè)擺脫融資難、融資貴的困境。

國外學(xué)者對區(qū)塊鏈+供應(yīng)鏈金融模式的研究更注重于該模式對供應(yīng)鏈金融業(yè)務(wù)流程的優(yōu)化以及對供應(yīng)鏈金融運(yùn)營成本的降低。 Chris[17] 針對買方在尋求上游供應(yīng)鏈以及二級供應(yīng)鏈過程中的供應(yīng)鏈信用擔(dān)保問題, 提出通過區(qū)塊鏈的信息可追溯性解決該問題。 Sanjay[18] 研究了區(qū)塊鏈智能合約技術(shù)在實(shí)現(xiàn)供應(yīng)鏈金融交易的現(xiàn)金流管理和促進(jìn)交易過程規(guī)范合理方面的作用。 Carlorw[19] 認(rèn)為, 區(qū)塊鏈具備的可審核性和可預(yù)見性在降低欺詐風(fēng)險(xiǎn)、銀行業(yè)務(wù)成本和中小企業(yè)貸款成本方面發(fā)揮了積極的作用。 Hofmann等[20] 通過研究發(fā)現(xiàn), 區(qū)塊鏈技術(shù)可以對供應(yīng)鏈金融的各參與方產(chǎn)生實(shí)質(zhì)性作用, 降低中小企業(yè)融資成本。

綜上所述, 國內(nèi)外學(xué)術(shù)界針對區(qū)塊鏈+供應(yīng)鏈金融模式的研究起步比較晚, 目前仍處于初始階段。 盡管對兩者的研究側(cè)重點(diǎn)不同, 但區(qū)塊鏈技術(shù)可以有效且合理地應(yīng)用于供應(yīng)鏈金融場景中。 此外, 供應(yīng)鏈金融研究主要以供應(yīng)鏈實(shí)體貿(mào)易為切入點(diǎn)進(jìn)行延伸, 而對基于B2B線上供應(yīng)鏈金融融資的模式和風(fēng)險(xiǎn)分析很少涉及, 也較少涉及利益分配和風(fēng)險(xiǎn)分擔(dān)問題。 因此, 本文以區(qū)塊鏈+B2B線上供應(yīng)鏈金融模式為研究對象, 分析該模式的運(yùn)作特點(diǎn)與優(yōu)勢, 并重點(diǎn)利用Shapley值法對其收益分配進(jìn)行深入探討。

三、區(qū)塊鏈+B2B線上供應(yīng)鏈金融的運(yùn)作模式

雖然區(qū)塊鏈的發(fā)展只有短短十年, 但其迎合了時(shí)代潮流和人們的需求。 目前, 區(qū)塊鏈的功能不僅僅只是一種可以編程的貨幣, 而是逐步完善, 涵蓋可以編程的智能合約和基礎(chǔ)設(shè)施; 不僅應(yīng)用于金融領(lǐng)域, 更向民生領(lǐng)域延伸。

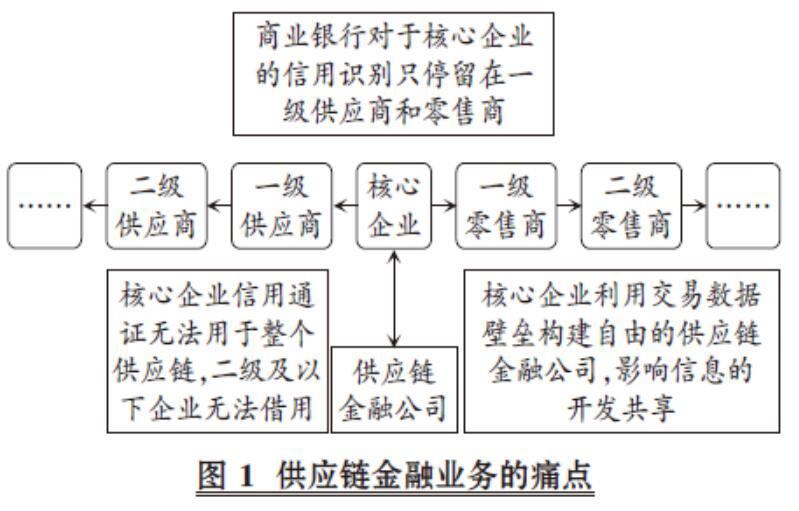

1. 區(qū)塊鏈的優(yōu)勢。 金融科技的本質(zhì)特點(diǎn)在于實(shí)體資產(chǎn)數(shù)據(jù)化和價(jià)值的有效傳遞。 傳統(tǒng)供應(yīng)鏈金融模式在業(yè)務(wù)上具有不可避免的痛點(diǎn), 如圖1所示。

區(qū)塊鏈的獨(dú)特優(yōu)勢可以有效解決供應(yīng)鏈金融業(yè)務(wù)出現(xiàn)的問題, 發(fā)揮金融科技的積極作用。

(1)區(qū)塊鏈的分布式賬本技術(shù)能夠促進(jìn)數(shù)據(jù)共享。 區(qū)塊鏈中的數(shù)據(jù)具有統(tǒng)一存儲、可追溯和不可篡改的特點(diǎn), 其中應(yīng)付賬款數(shù)據(jù)和供應(yīng)鏈各方相關(guān)的交易數(shù)據(jù)能夠共享, 使整個(gè)供應(yīng)鏈變得更加透明。

(2)區(qū)塊鏈的密鑰技術(shù)能夠保證數(shù)據(jù)不可篡改。 區(qū)塊鏈可以不用借助集中式分布機(jī)構(gòu), 而是利用存儲的交易信息追溯開放源代碼建立分布式數(shù)據(jù)庫, 該數(shù)據(jù)庫要求交易雙方運(yùn)用特定的區(qū)塊進(jìn)行分布交易并存儲信息, 增加了信息的透明度和不可逆性, 有效解決了金融領(lǐng)域的信息不對稱和信任危機(jī)問題。

(3)區(qū)塊鏈的智能合約技術(shù)有助于控制和降低供應(yīng)鏈金融風(fēng)險(xiǎn)。 智能合約實(shí)際上是一種通過信息技術(shù)傳播、驗(yàn)證和執(zhí)行債權(quán)關(guān)系的計(jì)算機(jī)協(xié)議, 該協(xié)議可以存儲各合作方存在的債權(quán)債務(wù)關(guān)系, 當(dāng)債權(quán)債務(wù)關(guān)系達(dá)到雙方約定的條件時(shí)自動執(zhí)行相關(guān)條款, 因此具有強(qiáng)制性和自動性。 智能合約的存在使得資金在各個(gè)供應(yīng)商之間迅速結(jié)清, 有利于減少人工操作產(chǎn)生的失誤以及造假問題。

(4)區(qū)塊鏈技術(shù)便于核心企業(yè)信用傳遞, 進(jìn)而實(shí)現(xiàn)價(jià)值傳遞。 區(qū)塊鏈技術(shù)的運(yùn)用使得供應(yīng)鏈上的多級供應(yīng)商都可以共享核心企業(yè)信用, 多家供應(yīng)商、核心企業(yè)和金融機(jī)構(gòu)共同組成一個(gè)區(qū)塊鏈, 這樣各參與方貿(mào)易過程中涉及的應(yīng)收賬款信息和企業(yè)信用等信息都記錄在供應(yīng)鏈上, 金融機(jī)構(gòu)能查看每一級供應(yīng)商的交易信息, 核心企業(yè)的信用在整個(gè)供應(yīng)鏈上完成在各級供應(yīng)商之間的傳遞, 因此各級供應(yīng)商都可以享受核心企業(yè)的信用背書, 有利于盤活資金池, 降低整個(gè)供應(yīng)鏈的融資成本, 促進(jìn)中小企業(yè)的健康發(fā)展。

2. 區(qū)塊鏈+B2B線上供應(yīng)鏈金融的運(yùn)作流程。 基于電商平臺的線上供應(yīng)鏈金融參與主體一般包括銀行、中小企業(yè)、物流企業(yè)和核心企業(yè), 其運(yùn)作流程如圖2所示。

電商平臺利用其掌握的中小企業(yè)交易信息、供應(yīng)商信息和對企業(yè)產(chǎn)品的市場風(fēng)險(xiǎn)預(yù)測能力, 可以為銀行管控風(fēng)險(xiǎn)提供新的手段和方法。 線上供應(yīng)鏈金融將中小企業(yè)電子商務(wù)信用納入供應(yīng)鏈金融信用中, 有利于減小銀行對中小企業(yè)授信的考查力度, 采用網(wǎng)絡(luò)信息技術(shù)和信息化管理方法控制貸款融資風(fēng)險(xiǎn), 有利于緩解中小企業(yè)融資難、融資貴問題。 若把區(qū)塊鏈技術(shù)植入電商平臺的線上供應(yīng)鏈金融模式, 構(gòu)建一個(gè)以區(qū)塊鏈技術(shù)為底層的資金處理平臺, 則可以處理金融管理、保理和應(yīng)收賬款交易等業(yè)務(wù), 區(qū)塊鏈技術(shù)自身具備的獨(dú)特優(yōu)勢能夠保證該平臺的安全性和運(yùn)作效率。

四、區(qū)塊鏈+B2B線上供應(yīng)鏈金融收益分配分析

傳統(tǒng)供應(yīng)鏈與B2B電商平臺合作, 產(chǎn)生了應(yīng)收賬款網(wǎng)絡(luò)保理、電子訂單融資、線上預(yù)付賬款融資和電子倉單質(zhì)押融資四種不同的線上供應(yīng)鏈金融運(yùn)作模式。 基于B2B的線上供應(yīng)鏈金融模式可以有效解決中小企業(yè)融資難問題, 但該模式往往涉及多個(gè)利益參與主體, 需要對各參與方的利益進(jìn)行合理分配。 研究收益分配機(jī)制和策略, 目的在于使自身經(jīng)濟(jì)利益最大化。 因此, 本文采用Shapley值法研究區(qū)塊鏈+B2B線上供應(yīng)鏈金融模式的收益分配機(jī)制。

1. Shapley值法的基本原理。 無論是經(jīng)濟(jì)生活還是社會生活, 個(gè)人、企業(yè)甚至國家組成的利益聯(lián)盟都追求1+1>2的目標(biāo), 只有每個(gè)合作參與方在進(jìn)行利益分配時(shí)能夠得到自己應(yīng)得的利益, 利益聯(lián)盟才會長久存在。 Shapley值法是博弈論中解決多人合作對策問題的一種數(shù)學(xué)方法, 可以用來解決聯(lián)盟的利益分配問題:當(dāng)n個(gè)人單獨(dú)經(jīng)營(不參與合作)時(shí), 每個(gè)參與方都能獲得一定的利潤, 當(dāng)n個(gè)人組成聯(lián)盟(參與合作)時(shí), 聯(lián)盟取得的總利潤大于n個(gè)人單獨(dú)經(jīng)營時(shí)獲得的利潤之和, 更重要的是當(dāng)聯(lián)盟中成員數(shù)量增加時(shí), 聯(lián)盟成員的收益反而不會減少, 在這種情況下n個(gè)參與成員通過合作經(jīng)營取得的效益將最大化。

設(shè)聯(lián)盟的參與人集合N={1,2,…,n}為有限集合, 參與人集合N中的任何一個(gè)子集S即每一個(gè)局中人集合S(n人集合中任一組合)都和每一個(gè)實(shí)值函數(shù)V(S)一一對應(yīng), 也就是集合S的收益函數(shù)滿足V(?)=0, V(S1∪S2)≥V(S1)+V(S2), 其中S1∩S2=?, S1、S2∈N, (N, S)為n人合作對策, V為對策的特征函數(shù)。 該公式說明任意兩個(gè)不相交的局中人集合S在合作時(shí)的收益都不小于其不合作時(shí)獲得的收益, 也即若所有的局中人都參與合作, 合作收益將會最大化, 記作V(N), 用Xi表示全體參與人集合N中的i成員從效益最大化集合V(N)中根據(jù)其貢獻(xiàn)程度所分配到的利潤, 并組成一個(gè)n維向量X=(X1,X2,…,Xn), 滿足以下條件:

[ i=1n]

式中第一行條件表示該n維向量滿足個(gè)體理性條件, 即表示一個(gè)成員加入聯(lián)盟選擇合作的收益一定不小于其自身獨(dú)立發(fā)展的收益; 第二行條件表示聯(lián)盟合作經(jīng)營時(shí)取得的利潤必須全部分配給每個(gè)參與方, 不能有所保留。

在N人合作中, 參與人i獲得的收益分配額Xi被稱為Shapley值, 記作Φi(E), 可以表示合作策略下的利益分配公式, 其公式為:

Φi(E)=? ? ?W(|S|)×[V(S)-V(S/N)]

W(|S|)=

在上式中, S是集合N中所有包含i的子集, |S|表示子集S中所有參與合作的成員個(gè)數(shù), n表示聯(lián)盟集合N中所有參與者的個(gè)數(shù), W(|S|)代表加權(quán)因子, 體現(xiàn)了每一種子集S出現(xiàn)的概率, V(S)表示集合S的收益, V(S/N)表示子集S中當(dāng)參與者i不參與合作時(shí)獲得的收益, [V(S)-V(S/N)]表示參與者i對子集S做出的邊際貢獻(xiàn)。

2. 基于Shapley值法的B2B線上供應(yīng)鏈金融利益分配模型構(gòu)建。 本文以區(qū)塊鏈+B2B電商平臺倉單質(zhì)押模式為例進(jìn)行具體分析。 在倉單質(zhì)押模式下, 核心企業(yè)主要是為融資企業(yè)交易融資增加信用, 并不能直接為供應(yīng)鏈創(chuàng)造利益, 根據(jù)Shapley值法, 在聯(lián)盟中不能給系統(tǒng)帶來收益的參與者是不能參與聯(lián)盟利益分配的, 這種參與者被稱為“掛名代表”。

假設(shè)該運(yùn)作模式涉及商業(yè)銀行、中小企業(yè)、物流企業(yè)和電商平臺四方組成的聯(lián)盟, 分別記作A、B、C、D, 即I={A,B,C,D}。 假設(shè)商業(yè)銀行、中小企業(yè)、物流企業(yè)和電商平臺單獨(dú)發(fā)展經(jīng)營而不參與合作時(shí)的年利潤額分別為a、b、c、d; A與B合作記為AB, 預(yù)期收益為e; A與C合作記為AC, 預(yù)期收益為f; A與D合作記為AD, 預(yù)期收益為g; B與C合作記為BC, 預(yù)期收益為h; B與D合作記為BD, 預(yù)期收益為i; C與D合作記為CD, 預(yù)期收益為j; A、B、C三方合作記為ABC, 預(yù)期收益為k; A、B、D三方合作記為ABD, 預(yù)期收益為l; A、C、D三方合作記為ACD, 預(yù)期收益為m; B、C、D三方合作記為BCD, 預(yù)期收益為n; A、B、C、D四方合作構(gòu)建的倉單質(zhì)押供應(yīng)鏈聯(lián)盟記為ABCD, 預(yù)期收益為s。 每個(gè)業(yè)務(wù)節(jié)點(diǎn)的收益分配結(jié)果如表1 ~ 表4所示。

由表1可知, 商業(yè)銀行的收益分配為:

ΦA(chǔ)(E)=? ? W(|S|)[V(S)-V(S/A)]=a/4+(e-b)/12+(f-c)/12+(g-d)/12+(k-h)/12+(l-i)/12+(m-j)/12+(s-n)/4=(3a-b-c-d+e+f+g-h-i-j+k+l+m-3n+3s)/12

由表2可知, 中小企業(yè)B的利益分配為:

ΦB(E)=? ? W(|S|)[V(S)-V(S/B)]=b/4+(e-a)/12+(h-c)/12+(i-d)/12+(k-f)/12+(l-g)/12+(n-j)/12+(s-m)/4=(-a+3b-c-d+e-f-g+h+i-j+k+l-3m+n+3s)/12

由表3可知, 物流公司C的利益分配為:

ΦC(E)=? ? W(|S|)[V(S)-V(S/C)]=c/4+(f-a)/12+(h-b)/12+(j-d)/12+(k-e)/12+(m-g)/12+(n-i)/12+(s-l)/4=(-a-b+3c-d-e+f-g+h-i+j+k-3l+m+n+3s)/12

由表4可知, 電商平臺D的利益分配為:

ΦD(E)=? ? W(|S|)[V(S)-V(S/D)]=d/4+(g-a)/12+(i-b)/12+(j-c)/12+(l-e)/12+(m-f)/12+(n-h)/12+(s-k)/4=(-a-b-c+3d-e-f+g-h+i+j-3k+l+m+n+3s)/12

3. 引入風(fēng)險(xiǎn)修正因子的Shapley值法模型構(gòu)建。 在實(shí)際經(jīng)濟(jì)活動中, 由于基于B2B的線上供應(yīng)鏈金融聯(lián)盟成員由眾多領(lǐng)域的不同行業(yè)、不同企業(yè)組成, 因此聯(lián)盟具有參與成員復(fù)雜、合作目標(biāo)多樣等性質(zhì), 導(dǎo)致聯(lián)盟成員會承擔(dān)一定的風(fēng)險(xiǎn)。 在金融領(lǐng)域, 風(fēng)險(xiǎn)與收益成正比, 企業(yè)若承擔(dān)較高的風(fēng)險(xiǎn), 往往會追求較高的收益分配, 否則整個(gè)聯(lián)盟的穩(wěn)定性會出現(xiàn)問題。 在研究供應(yīng)鏈聯(lián)盟成員收益分配時(shí)必須將風(fēng)險(xiǎn)因素考慮在內(nèi), 因此本文通過引入風(fēng)險(xiǎn)修正因子△Ri(△Ri=1+△n)確保收益分配方案更加符合實(shí)際情況, 其中△Ri代表的是有n個(gè)人參與的聯(lián)盟中第i個(gè)參與者所面臨的實(shí)際風(fēng)險(xiǎn)。 為了便于考量風(fēng)險(xiǎn)因素對供應(yīng)鏈聯(lián)盟利益分配的影響, 本文采用模糊綜合評判法對風(fēng)險(xiǎn)系數(shù)Ri進(jìn)行檢驗(yàn)和測算。

(1)區(qū)塊鏈+B2B線上供應(yīng)鏈金融聯(lián)盟風(fēng)險(xiǎn)及影響因素分析。 風(fēng)險(xiǎn)系數(shù)Ri表示聯(lián)盟成員面臨的風(fēng)險(xiǎn), ai表示聯(lián)盟成員分配到的收益比例, 顯然ai與Ri之間是正相關(guān)關(guān)系, 即?ai/?Ri>0。 研究發(fā)現(xiàn), 市場風(fēng)險(xiǎn)Rm、技術(shù)風(fēng)險(xiǎn)Rt、質(zhì)押物風(fēng)險(xiǎn)Rc、供應(yīng)鏈關(guān)系風(fēng)險(xiǎn)(合作風(fēng)險(xiǎn))Rd是影響供應(yīng)鏈聯(lián)盟成員收益分配的主要因素。 市場風(fēng)險(xiǎn)是供應(yīng)鏈聯(lián)盟面臨的外部風(fēng)險(xiǎn), 主要體現(xiàn)外部環(huán)境對供應(yīng)鏈企業(yè)融資進(jìn)而取得收益的影響程度。 市場風(fēng)險(xiǎn)的主要影響因素包括市場競爭程度、市場經(jīng)營環(huán)境變化和先進(jìn)技術(shù)等。 如果市場競爭程度愈發(fā)激烈, 外部經(jīng)營銷售環(huán)境變化頻率變高, 先進(jìn)技術(shù)更新速度加快, 聯(lián)盟成員面臨的風(fēng)險(xiǎn)系數(shù)就會升高。 技術(shù)風(fēng)險(xiǎn)表示相對于整個(gè)聯(lián)盟而言, 單個(gè)參與成員完成自己負(fù)責(zé)的任務(wù)環(huán)節(jié)時(shí)所面臨的技術(shù)困難與不確定性。 對商業(yè)銀行而言, 技術(shù)風(fēng)險(xiǎn)表現(xiàn)為銀行放貸過程中對融資企業(yè)的信用調(diào)查、統(tǒng)一授信后的管理業(yè)務(wù)操作, 以及業(yè)務(wù)人員的道德風(fēng)險(xiǎn); 對電商平臺而言, 技術(shù)風(fēng)險(xiǎn)表現(xiàn)為電商平臺在設(shè)計(jì)、植入和運(yùn)用過程中與整個(gè)供應(yīng)鏈的契合程度低, 分布式賬本技術(shù)無法保證交易信息透明公開等。 質(zhì)押物風(fēng)險(xiǎn)表現(xiàn)為質(zhì)押物的價(jià)值波動、質(zhì)押物丟失以及商業(yè)銀行和物流企業(yè)對質(zhì)押物的監(jiān)督不當(dāng)風(fēng)險(xiǎn), 同時(shí)包括自身風(fēng)險(xiǎn), 即質(zhì)押物由于自身性質(zhì)在運(yùn)輸和保管過程中導(dǎo)致的質(zhì)押物損耗風(fēng)險(xiǎn)。 供應(yīng)鏈關(guān)系風(fēng)險(xiǎn)是整個(gè)供應(yīng)鏈聯(lián)盟面臨的風(fēng)險(xiǎn)。 供應(yīng)鏈聯(lián)盟是一個(gè)整體, 有牽一發(fā)而動全身的性質(zhì), 若單個(gè)參與者的經(jīng)濟(jì)運(yùn)行出現(xiàn)危機(jī), 那么整個(gè)聯(lián)盟成員的利益將會受到影響。

(2)風(fēng)險(xiǎn)修正因子△Ri的確定。 根據(jù)聯(lián)盟成員商業(yè)銀行、中小企業(yè)、物流公司和電商平臺在實(shí)際經(jīng)濟(jì)活動中面臨的風(fēng)險(xiǎn), 本文采取模糊綜合評判方法確定風(fēng)險(xiǎn)系數(shù)Ri。 假設(shè)市場風(fēng)險(xiǎn)因素的集合U={市場競爭程度, 環(huán)境變化程度, 技術(shù)更新頻率}, 賦予每個(gè)元素的權(quán)重為A={ω1,ω2,ω3}, 設(shè)定其因素評價(jià)集合為V={低, 較低, 中等, 較高, 高}, 基于評價(jià)集設(shè)定每個(gè)元素賦予值集為V={0.1,0.3,0.5,0.7,0.9}。 然后確定每個(gè)影響因素的模糊向量, 根據(jù)影響因素的重要性對其按等級進(jìn)行評價(jià)并將評價(jià)結(jié)果折合成0 ~ 1區(qū)間的數(shù)值, 其模糊向量可記為A市場競爭程度、A環(huán)境變化程度、A技術(shù)更新頻率。 市場風(fēng)險(xiǎn)各因素評價(jià)程度的對應(yīng)情況如表5所示。

首先, 將上述評價(jià)結(jié)果組成模糊評判關(guān)系矩陣R:

R=(A市場競爭程度,A環(huán)境變化程度,A技術(shù)更新頻率)T

=[r11r12? ? ?r13r14r15r21r22? ? ?r23r24r25r31r32? ? ?r33r34r35]

其次, 對該矩陣進(jìn)行模糊綜合評價(jià), 得到評價(jià)矩陣B:

B=A×R={ω1,ω2,ω3}×

[r11r12? ? ?r13r14r15r21r22? ? ?r23r24r25r31r32? ? ?r33r34r35]=[b1,b2,b3,b4,b5]

若矩陣B中各元素之和不等于1, 則需要對每個(gè)分量進(jìn)行歸一化處理, 得到新的矩陣B':

B'=[b1,b2,b3,b4,b5]

再次, 通過得到的矩陣B'計(jì)算出供應(yīng)鏈聯(lián)盟參與成員面臨的市場風(fēng)險(xiǎn)R'M:

R'M=B'×VT

基于此, 可以依次求出其他三種風(fēng)險(xiǎn)系數(shù)R'T、R'C、R'D, 從而計(jì)算出供應(yīng)鏈聯(lián)盟總的風(fēng)險(xiǎn)系數(shù)Ri。 借鑒馮蔚東等[21] 提出的方法, 計(jì)算求得總的風(fēng)險(xiǎn)系數(shù)Ri:

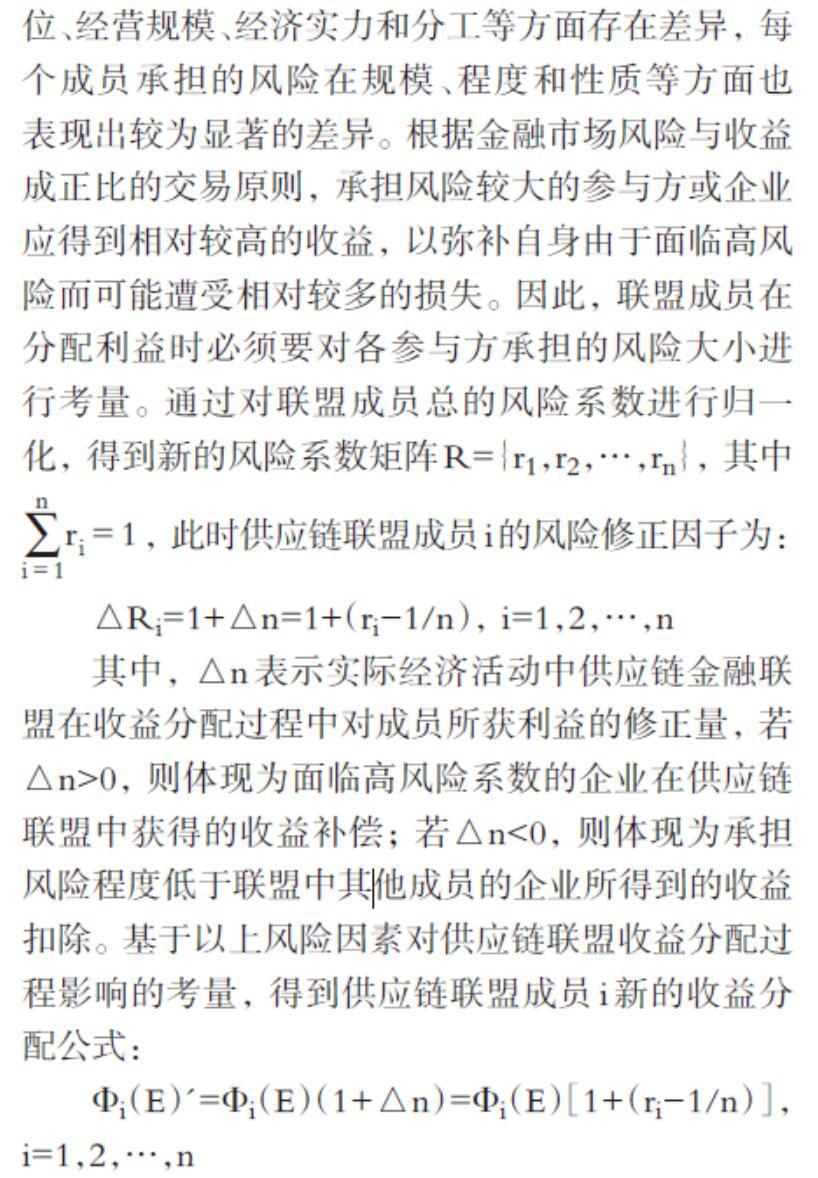

Ri=1-(1-R'M)(1-R'T)(1-R'C)(1-R'D)

應(yīng)用Shapley值法遵循的原則是聯(lián)盟中每一個(gè)參與方面臨的風(fēng)險(xiǎn)概率均等、風(fēng)險(xiǎn)中性。 然而在現(xiàn)實(shí)經(jīng)濟(jì)活動中, 組成供應(yīng)鏈金融聯(lián)盟的成員在地位、經(jīng)營規(guī)模、經(jīng)濟(jì)實(shí)力和分工等方面存在差異, 每個(gè)成員承擔(dān)的風(fēng)險(xiǎn)在規(guī)模、程度和性質(zhì)等方面也表現(xiàn)出較為顯著的差異。 根據(jù)金融市場風(fēng)險(xiǎn)與收益成正比的交易原則, 承擔(dān)風(fēng)險(xiǎn)較大的參與方或企業(yè)應(yīng)得到相對較高的收益, 以彌補(bǔ)自身由于面臨高風(fēng)險(xiǎn)而可能遭受相對較多的損失。 因此, 聯(lián)盟成員在分配利益時(shí)必須要對各參與方承擔(dān)的風(fēng)險(xiǎn)大小進(jìn)行考量。 通過對聯(lián)盟成員總的風(fēng)險(xiǎn)系數(shù)進(jìn)行歸一化, 得到新的風(fēng)險(xiǎn)系數(shù)矩陣R={r1,r2,…,rn}, 其中[i=1nri=1], 此時(shí)供應(yīng)鏈聯(lián)盟成員i的風(fēng)險(xiǎn)修正因子為:

△Ri=1+△n=1+(ri-1/n), i=1,2,…,n

其中, △n表示實(shí)際經(jīng)濟(jì)活動中供應(yīng)鏈金融聯(lián)盟在收益分配過程中對成員所獲利益的修正量, 若△n>0, 則體現(xiàn)為面臨高風(fēng)險(xiǎn)系數(shù)的企業(yè)在供應(yīng)鏈聯(lián)盟中獲得的收益補(bǔ)償; 若△n<0, 則體現(xiàn)為承擔(dān)風(fēng)險(xiǎn)程度低于聯(lián)盟中其他成員的企業(yè)所得到的收益扣除。 基于以上風(fēng)險(xiǎn)因素對供應(yīng)鏈聯(lián)盟收益分配過程影響的考量, 得到供應(yīng)鏈聯(lián)盟成員i新的收益分配公式:

Φi(E)'=Φi(E)(1+△n)=Φi(E)[1+(ri-1/n)], i=1,2,…,n

該公式既考慮了供應(yīng)鏈聯(lián)盟成員面臨風(fēng)險(xiǎn)系數(shù)的大小, 又結(jié)合了聯(lián)盟企業(yè)實(shí)際的分工和地位情況, 因而收益分配的結(jié)果更符合經(jīng)濟(jì)活動現(xiàn)狀。

五、算例分析

區(qū)塊鏈+B2B線上供應(yīng)鏈金融模式會對整個(gè)聯(lián)盟成員承擔(dān)的風(fēng)險(xiǎn)系數(shù)產(chǎn)生影響, 從而導(dǎo)致收益分配結(jié)果發(fā)生變化, 最終使得聯(lián)盟成員參與工作的積極性提高。 為了說明這一點(diǎn), 本文引入具體的數(shù)值進(jìn)行算例分析。

假設(shè)某融資聯(lián)盟包括商業(yè)銀行A、中小企業(yè)B、物流企業(yè)C以及電商平臺D四個(gè)參與成員, 并且其單獨(dú)經(jīng)營(不參與合作)時(shí)的年利潤分別是a=100萬元、b=150萬元、c=200萬元、d=250萬元; A與 B合作經(jīng)營的預(yù)計(jì)收益e=280萬元, A與C合作經(jīng)營的預(yù)期收益f=320萬元, A與D合作經(jīng)營的預(yù)期收益g=380萬元, B與C合作經(jīng)營的預(yù)期收益h=380萬元, B與D合作經(jīng)營的預(yù)期收益i=440萬元, C與D合作經(jīng)營的預(yù)期收益j=480萬元, A、B、C三方合作經(jīng)營的預(yù)期收益k=550萬元, A、B、D三方合作經(jīng)營的預(yù)期收益l=600萬元, A、C、D三方合作經(jīng)營的預(yù)期收益m=660萬元, B、C、D三方合作經(jīng)營的預(yù)期收益n=700萬元, A、B、C、D四方合作構(gòu)建的倉單質(zhì)押供應(yīng)鏈聯(lián)盟的預(yù)期收益s=1200萬元。 假設(shè)將收益均分, 則每一個(gè)參與人可以獲得300萬元的利益。 雖然這種分配方式下每個(gè)成員所獲收益均大于自身單獨(dú)經(jīng)營的利潤, 但是這種分配方式無法體現(xiàn)出每一個(gè)聯(lián)盟參與人在供應(yīng)鏈金融融資運(yùn)作模式中的作用與貢獻(xiàn), 因此基于該分配方式的收益分配結(jié)果無法充分調(diào)動聯(lián)盟成員的工作積極性, 更不利于聯(lián)盟穩(wěn)定性的加強(qiáng)。

通過未修正的Shapley值收益分配模型可以計(jì)算出:

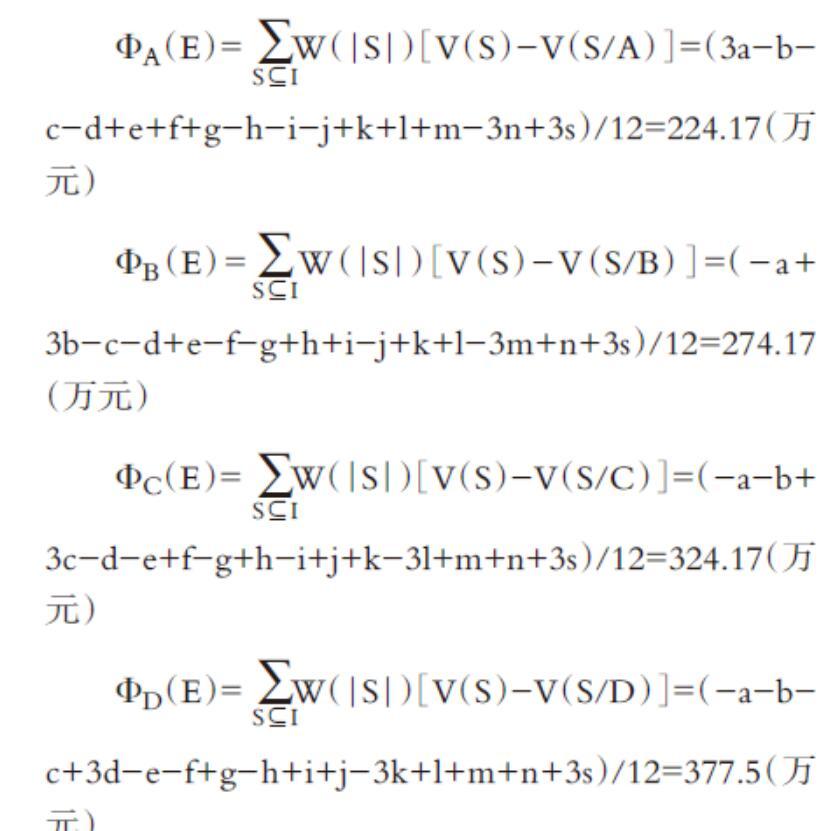

ΦA(chǔ)(E)=? ? W(|S|)[V(S)-V(S/A)]=(3a-b-c-d+e+f+g-h-i-j+k+l+m-3n+3s)/12=224.17(萬元)

ΦB(E)=? ? W(|S|)[V(S)-V(S/B)]=(-a+3b-c-d+e-f-g+h+i-j+k+l-3m+n+3s)/12=274.17(萬元)

ΦC(E)=? ? W(|S|)[V(S)-V(S/C)]=(-a-b+3c-d-e+f-g+h-i+j+k-3l+m+n+3s)/12=324.17(萬元)

ΦD(E)=? ? W(|S|)[V(S)-V(S/D)]=(-a-b-c+3d-e-f+g-h+i+j-3k+l+m+n+3s)/12=377.5(萬元)

由上述計(jì)算結(jié)果可以看出, 通過構(gòu)建供應(yīng)鏈聯(lián)盟, 每個(gè)成員所分配的收益明顯高于自己單獨(dú)經(jīng)營的利潤。 基于Shapley值法的收益分配方式固然能體現(xiàn)各參與方在聯(lián)盟運(yùn)作過程中所做出的貢獻(xiàn)大小, 但該分配方式?jīng)]有考慮風(fēng)險(xiǎn)因素在利益分配過程中的影響, 因此具有一定的局限性。

假設(shè)已經(jīng)采用模糊綜合評判法確定傳統(tǒng)供應(yīng)鏈金融融資運(yùn)作模式下商業(yè)銀行A、中小企業(yè)B、物流企業(yè)C、電商平臺D的風(fēng)險(xiǎn)系數(shù)分別為:R1=2.4, R2=0.9, R3=1.1, R4=0.6, 而區(qū)塊鏈+B2B線上供應(yīng)鏈金融運(yùn)作模式下各參與方的風(fēng)險(xiǎn)系數(shù)分別為:R'1=1, R'2=0.65, R'3=0.85, R'4=0.5。 將兩種模式下各參與成員對應(yīng)的風(fēng)險(xiǎn)系數(shù)分別進(jìn)行歸一化處理, 計(jì)算得到傳統(tǒng)模式下的歸一化數(shù)值為: r1=0.48, r2=0.18, r3=0.22, r4=0.12; 應(yīng)用區(qū)塊鏈技術(shù)模式下的歸一化數(shù)值為:r'1=0.333, r'2=0.217, r'3=0.283, r'4=0.167。 根據(jù)公式△Ri=Ri-1/n, △Ri'=R'i-

1/n, 可以計(jì)算得到風(fēng)險(xiǎn)修正因子, 如表6所示。

在未植入?yún)^(qū)塊鏈技術(shù)的傳統(tǒng)模式中, 根據(jù)引入風(fēng)險(xiǎn)修正因子修正后構(gòu)建的Shapley值收益分配模型可以計(jì)算出新的收益分配結(jié)果:

ΦA(chǔ)(E)'=ΦA(chǔ)(E)[1+(r1-1/n)]=224.17×[1+(0.48-1/4)]=275.7291(萬元)

ΦB(E)'=ΦB(E)[1+(r2-1/n)]=274.17×[1+(0.18-1/4)]=254.9781(萬元)

ΦC(E)'=ΦC(E)[1+(r3-1/n)]=324.17×[1+(0.22-1/4)]=314.4449(萬元)

ΦD(E)'=ΦD(E)[1+(r4-1/n)]=377.5×[1+(0.12-1/4)]=328.425(萬元)

而在應(yīng)用區(qū)塊鏈技術(shù)的新型B2B線上供應(yīng)鏈金融運(yùn)作模式中, 根據(jù)引入風(fēng)險(xiǎn)修正因子修正后構(gòu)建的Shapley值收益分配模型可以計(jì)算出新的收益分配結(jié)果:

ΦA(chǔ)(E)''=ΦA(chǔ)(E)[1+(r'1-1/n)]=224.17×[1+(0.333-1/4)]=242.77611(萬元)

ΦB(E)''=ΦB(E)[1+(r'2-1/n)]=274.17×[1+(0.217-1/4)]=265.12239(萬元)

ΦC(E)''=ΦC(E)[1+(r'3-1/n)]=324.17×[1+(0.283-1/4)]=334.86761(萬元)

ΦD(E)''=ΦD(E)[1+(r'4-1/n)]=377.5×[1+(0.167-1/4)]=346.1675(萬元)

引入風(fēng)險(xiǎn)修正因子修正后構(gòu)建的Shapley值收益分配模型不僅考慮了每個(gè)聯(lián)盟成員的貢獻(xiàn)度高低, 而且考量了各方承擔(dān)的風(fēng)險(xiǎn)。 該方法有利于提高聯(lián)盟中各參與方在合作過程中的積極性, 為聯(lián)盟的穩(wěn)定性和長遠(yuǎn)發(fā)展提供保障, 因此該方法更適用于供應(yīng)鏈金融聯(lián)盟的收益分配求解過程。

根據(jù)以上計(jì)算結(jié)果可以看出, 在嵌入?yún)^(qū)塊鏈技術(shù)前, 商業(yè)銀行承擔(dān)的風(fēng)險(xiǎn)最高, 電商平臺面臨的風(fēng)險(xiǎn)最低。 在嵌入?yún)^(qū)塊鏈技術(shù)后, 聯(lián)盟各參與成員承擔(dān)的風(fēng)險(xiǎn)均有所降低, 且商業(yè)銀行降低的幅度最大。 因?yàn)樵谥踩雲(yún)^(qū)塊鏈技術(shù)后, 其智能合約技術(shù)、分布式賬本技術(shù)以及構(gòu)建的供應(yīng)鏈電子倉單可以有效降低商業(yè)銀行因重復(fù)質(zhì)押帶來的風(fēng)險(xiǎn)和損失, 而中小企業(yè)、物流企業(yè)和電商平臺承擔(dān)的風(fēng)險(xiǎn)原本就比較低, 故應(yīng)用區(qū)塊鏈技術(shù)后帶來的風(fēng)險(xiǎn)系數(shù)降低程度也很有限。 在基于Shapley值法的收益分配方式下, 聯(lián)盟的總收益增加, 而且每個(gè)參與方分配的利益也大幅提高, 可以預(yù)見每個(gè)參與成員都有充分的意愿構(gòu)建基于區(qū)塊鏈技術(shù)的B2B線上供應(yīng)鏈倉單質(zhì)押融資模式, 說明該模式具有可以推廣施行、創(chuàng)造經(jīng)濟(jì)價(jià)值的可能性。

六、結(jié)論

本文基于區(qū)塊鏈技術(shù)和B2B線上供應(yīng)鏈金融模式兩者在運(yùn)作流程上的契合性, 構(gòu)建了區(qū)塊鏈+B2B線上供應(yīng)鏈金融運(yùn)作模式, 并重點(diǎn)研究了將區(qū)塊鏈技術(shù)植入倉單質(zhì)押融資這一模式在收益分配方面的問題。 由于供應(yīng)鏈聯(lián)盟存在復(fù)雜的競合關(guān)系、聯(lián)盟內(nèi)部參與成員不穩(wěn)定, 以及聯(lián)盟外部環(huán)境變化多樣, 使得供應(yīng)鏈金融聯(lián)盟成員都面臨著一定程度的風(fēng)險(xiǎn)。 鑒于此, 考慮聯(lián)盟每個(gè)參與主體面臨風(fēng)險(xiǎn)系數(shù)的高低及其貢獻(xiàn)程度對于收益分配結(jié)果的影響, 通過引入風(fēng)險(xiǎn)修正因子對傳統(tǒng)的Shapley值法進(jìn)行改進(jìn), 使得修正后的Shapley收益分配模型能夠起到提高利益分配的合理性、公平性以及提高聯(lián)盟成員參與合作的積極性的作用。

研究表明, 區(qū)塊鏈+B2B線上供應(yīng)鏈金融模式能夠在一定程度上降低各參與方以及各業(yè)務(wù)節(jié)點(diǎn)的風(fēng)險(xiǎn), 尤其降低了商業(yè)銀行承擔(dān)的風(fēng)險(xiǎn)。 風(fēng)險(xiǎn)改變也會影響收益分配結(jié)果, 其中中小企業(yè)、物流公司和電商平臺的收益均會增加。 風(fēng)險(xiǎn)降低說明該模式能夠解決傳統(tǒng)線上供應(yīng)鏈金融模式的痛點(diǎn)和業(yè)務(wù)風(fēng)險(xiǎn)點(diǎn), 收益增加表明該模式能夠保護(hù)聯(lián)盟中每個(gè)參與成員的利益, 更說明了該模式具有推廣、實(shí)施的經(jīng)濟(jì)意義和現(xiàn)實(shí)意義。

【 主 要 參 考 文 獻(xiàn) 】

[1] 李衛(wèi)姣,馬漢武.基于B2B的供應(yīng)鏈融資模式研究[ J].科技與管理,2011(4):68 ~ 72.

[2] 屠建平,楊雪.基于電子商務(wù)平臺的供應(yīng)鏈融資模式績效評價(jià)研究[ J].管理世界,2013(7):182 ~ 183.

[3] 何娟,沈迎紅.基于第三方電子交易平臺的供應(yīng)鏈金融服務(wù)創(chuàng)新——云倉及其運(yùn)作模式初探[ J].商業(yè)經(jīng)濟(jì)與管理,2012(7):5 ~ 13.

[4] 楊磊,唐瑞紅,陳雪.科技型中小企業(yè)在線供應(yīng)鏈金融創(chuàng)新融資模式[ J].科技管理研究,2016(19):214 ~ 219.

[5] 徐鯤,丁慧平,鮑新中.電商雙邊市場供應(yīng)鏈融資的合作機(jī)制構(gòu)建與溢出價(jià)值分配[ J].系統(tǒng)管理學(xué)報(bào),2017 (5):897 ~ 905.

[6] 李志鵬,朱淑珍,吳筱菲.電商參與下的供應(yīng)鏈金融融資模式選擇研究[ J].系統(tǒng)工程,2019(2):129 ~ 138.

[7] 郭菊娥,史金召,王智鑫.基于第三方B2B平臺的線上供應(yīng)鏈金融模式演進(jìn)與風(fēng)險(xiǎn)管理研究[ J].商業(yè)經(jīng)濟(jì)與管理,2014(1):13 ~ 22.

[8] 史金召,郭菊娥,晏文雋.在線供應(yīng)鏈金融中銀行與B2B平臺的激勵契約研究[ J].管理科學(xué),2015(5):79 ~ 92.

[9] 李志華,史金召.供應(yīng)鏈金融的風(fēng)險(xiǎn)識別與控制——基于線上、線下模式的比較[ J].商業(yè)經(jīng)濟(jì)研究,2015(8):99 ~ 101.

[10] 吳屏,劉宏,劉首龍.試析線上供應(yīng)鏈金融信用風(fēng)險(xiǎn)——基于BP神經(jīng)網(wǎng)絡(luò)的模型設(shè)計(jì)[ J].財(cái)會月刊,2015(23):104 ~ 108.

[11] 王偉光.區(qū)塊鏈技術(shù)在電子商務(wù)信息安全領(lǐng)域的應(yīng)用綜述[ J].南京信息工程大學(xué)學(xué)報(bào)(自然科學(xué)版),2019(5):523 ~ 531.

[12] 張路.博弈視角下區(qū)塊鏈驅(qū)動供應(yīng)鏈金融創(chuàng)新研究[ J].經(jīng)濟(jì)問題,2019(4):48 ~ 54.

[13] 李博,鄭博,郭子陽等.區(qū)塊鏈技術(shù)在金融方向應(yīng)用的發(fā)展及展望[ J].應(yīng)用科學(xué)學(xué)報(bào),2019(2):151 ~ 163.

[14] 唐丹,莊新田.基于區(qū)塊鏈債轉(zhuǎn)平臺的供應(yīng)鏈融資決策[ J].系統(tǒng)工程,2019(6):58 ~ 66.

[15] 蘇應(yīng)生,張宇婧,任棟.供應(yīng)鏈買方中介融資模式研究——基于區(qū)塊鏈技術(shù)的視角[ J].財(cái)經(jīng)科學(xué),2020(5):43 ~ 51.

[16] 郭瑩,鄭志來.區(qū)塊鏈金融背景下小微企業(yè)融資的模式與路徑創(chuàng)新[ J].當(dāng)代經(jīng)濟(jì)管理,2020(9):79 ~ 85.

[17] Chris G.Daskalos.Increasing supply chain assurance via the blockchain[J].Carnegie Mellon University,2016(8):8 ~ 12.

[18] Sanjay. Supply chain finance on the blockchain enables network collaboration[EB/OL].https://www.sdcexec.com/sourcing-procurement/article/12247812/supply-chain-finance-on-the-blockchain-enables-network-collaboration,2017-05-22.

[19] Carlorw Meijerd. Blockchain and supply chain finance: The missing link[EB/OL].https://www.paymentsjournal.com/blockchain-and-supply-chain-finance-the-missing-link/,2017-05-05.

[20] Hofmann E., Eirk, Streew U. M., et al.. Supply chain finance and blockchain technology: The case of reverse securitisation[M].Switzerland: Springer Internationd Publishing,2018:447 ~ 448.

[21] 馮蔚東,陳劍.虛擬企業(yè)中伙伴收益分配比例的確定[ J].系統(tǒng)工程理論與實(shí)踐,2002(4):45 ~ 49+90.