營商環(huán)境研究進(jìn)展及前沿演進(jìn)可視化分析

2021-08-16 02:55:02王海芳王鑫怡王明濤張笑愚

財(cái)會月刊·上半月 2021年4期

關(guān)鍵詞:民營企業(yè)

王海芳 王鑫怡 王明濤 張笑愚

【摘要】借助Citespace軟件, 對2012~2020年CNKI數(shù)據(jù)庫中營商環(huán)境相關(guān)文獻(xiàn)進(jìn)行可視化分析, 深入探討該領(lǐng)域的發(fā)文現(xiàn)狀、演化路徑、研究熱點(diǎn)等, 并進(jìn)一步構(gòu)建營商環(huán)境研究的整合框架。 研究結(jié)果表明, 營商環(huán)境研究有著時(shí)代性特征, 研究熱點(diǎn)始終緊跟政策導(dǎo)向, 集中在簡政放權(quán)、經(jīng)濟(jì)發(fā)展和優(yōu)化營商環(huán)境等方面, 其中營商環(huán)境的影響因素和影響結(jié)果是研究的核心議題。

【關(guān)鍵詞】營商環(huán)境;政務(wù)服務(wù);法治化;民營企業(yè);招商引資;可視化分析

【中圖分類號】F270? ? ? 【文獻(xiàn)標(biāo)識碼】A? ? ? 【文章編號】1004-0994(2021)07-0098-8

一、引言

自2003年《全球營商環(huán)境報(bào)告》發(fā)布以來, 各國開始關(guān)注營商環(huán)境建設(shè), 以期優(yōu)化營商環(huán)境、促進(jìn)經(jīng)濟(jì)發(fā)展。 我國對營商環(huán)境的關(guān)注從2013年開始升溫, 自2017年習(xí)近平總書記在中央財(cái)經(jīng)領(lǐng)導(dǎo)小組會議上強(qiáng)調(diào)要“營造穩(wěn)定公平透明、可預(yù)期的營商環(huán)境”后, 營商環(huán)境逐步成為社會各界關(guān)注的熱點(diǎn)議題。 2019年國務(wù)院正式發(fā)布《優(yōu)化營商環(huán)境條例》, 從法律層面為優(yōu)化營商環(huán)境提供了更為有利的保障和支撐。 2020年黨的十九屆五中全會提出要逐步形成以國內(nèi)大循環(huán)為主體、國內(nèi)國際雙循環(huán)相互促進(jìn)的新發(fā)展格局, 強(qiáng)調(diào)堅(jiān)持“兩個毫不動搖”, 突出新發(fā)展理念的引領(lǐng)作用, 更需要堅(jiān)持優(yōu)化營商環(huán)境, 支持服務(wù)民營經(jīng)濟(jì)高質(zhì)量發(fā)展。

民營企業(yè)是市場經(jīng)濟(jì)的重要組成部分, 其發(fā)展水平很大程度上代表了一個國家或地區(qū)的經(jīng)濟(jì)發(fā)展程度, 而營商環(huán)境是影響民營經(jīng)濟(jì)發(fā)展的重要因素。 因此, 我國政府高度重視營商環(huán)境建設(shè), 不僅在全國范圍內(nèi)壓縮企業(yè)開辦時(shí)間, 進(jìn)一步削減行政許可審批, 而且著力于加強(qiáng)政府服務(wù)建設(shè)。 目前全國32個省級部門和40多個國務(wù)院部門全部建設(shè)了政務(wù)服務(wù)平臺, 初步實(shí)現(xiàn)了與國家政務(wù)服務(wù)平臺的對接, 這些優(yōu)化營商環(huán)境的舉措加強(qiáng)了民營企業(yè)的投資信心, 提升了市場主體的創(chuàng)新活力, 增強(qiáng)了對外商的吸引力。 盡管優(yōu)化營商環(huán)境成效顯著, 但是仍然存在不少問題需要政府和市場關(guān)注, 特別是營商環(huán)境區(qū)域建設(shè)不平衡, 存在東高西低的現(xiàn)狀。 與此同時(shí), 營商環(huán)境的國際競爭力也亟待提升, 某些領(lǐng)域(如跨境貿(mào)易領(lǐng)域)遠(yuǎn)遠(yuǎn)落后于高收入經(jīng)濟(jì)體。 因此, 營商環(huán)境通過影響一個地區(qū)的招商引資和區(qū)域內(nèi)企業(yè)的經(jīng)營, 最終對經(jīng)濟(jì)發(fā)展產(chǎn)生重要影響。

營商環(huán)境自提出以來, 受到了國家和企業(yè)界的廣泛關(guān)注, 學(xué)術(shù)界也對其進(jìn)行了大量的探索并取得一定的研究成果, 形成了以稅務(wù)營商環(huán)境、“放管服”改革、高質(zhì)量發(fā)展等為核心的熱點(diǎn)議題。 適時(shí)回顧現(xiàn)有研究成果, 可以更好地指導(dǎo)營商環(huán)境學(xué)術(shù)研究和實(shí)踐活動的開展。 近年來已有學(xué)者從定性角度梳理了我國營商環(huán)境的研究成果, 但尚未有學(xué)者對營商環(huán)境及其相關(guān)研究形成整合性的研究框架, 也缺少對研究成果的量化及可視化分析。 因此, 本文采用文獻(xiàn)計(jì)量學(xué)的可視化研究方法, 借助Citespace軟件對營商環(huán)境的研究現(xiàn)狀進(jìn)行定量分析。 同時(shí), 對現(xiàn)有文獻(xiàn)的發(fā)文現(xiàn)狀、演化路徑、研究熱點(diǎn)與理論視角等方面進(jìn)行梳理, 以期為未來更深入開展?fàn)I商環(huán)境領(lǐng)域的理論探索和實(shí)踐研究提供參考。

對比現(xiàn)有研究, 本文的研究貢獻(xiàn)體現(xiàn)在以下三個方面:第一, 從研究方法來看, 本文采用定量可視化分析, 比以往研究采用的定性分析更能直觀地展現(xiàn)研究領(lǐng)域的現(xiàn)狀及發(fā)展趨勢, 并借助Citespace軟件對營商環(huán)境的研究熱點(diǎn)及演化路徑進(jìn)行分析。 第二, 從研究內(nèi)容來看, 既有研究尚未形成關(guān)于營商環(huán)境的整合性研究框架, 本文在已有文獻(xiàn)和聚類分析的基礎(chǔ)上, 結(jié)合營商環(huán)境研究理論基礎(chǔ)、研究熱點(diǎn)以及核心議題構(gòu)建營商環(huán)境領(lǐng)域的整合性研究框架, 系統(tǒng)地梳理了國內(nèi)營商環(huán)境研究的現(xiàn)狀。 第三, 本文從研究現(xiàn)狀、演化路徑、研究熱點(diǎn)以及理論視角多方面梳理現(xiàn)有的營商環(huán)境研究成果, 在此基礎(chǔ)上總結(jié)研究結(jié)論并提出未來的研究方向。

二、數(shù)據(jù)來源與研究方法

(一)數(shù)據(jù)來源

本文以中國知網(wǎng)(CNKI)為數(shù)據(jù)檢索源, 通過“高級檢索”中的“期刊檢索”模塊檢索所需文獻(xiàn)。 具體檢索方式是:以“營商環(huán)境”為主題選取樣本文獻(xiàn), 檢索的時(shí)間范圍設(shè)置為2012~2020年, 檢索時(shí)間為2020年7月27日, 來源類別設(shè)置為核心期刊與CSSCI, 由此檢索到401篇相關(guān)文獻(xiàn), 剔除評論員文章、新聞、期刊征稿通知等非研究型文獻(xiàn), 并刪掉有關(guān)國外營商環(huán)境的文獻(xiàn)后, 最終確定用于分析的有效學(xué)術(shù)論文為358篇。

(二)研究方法

Citespace是一種基于JAVA平臺的可視化軟件, 由陳超美教授開發(fā), 可以進(jìn)行合作網(wǎng)絡(luò)分析、共被引網(wǎng)絡(luò)分析等, 并繪制出研究領(lǐng)域的現(xiàn)狀和演化路徑。 本文采用Citespace 5.3.R4進(jìn)行共現(xiàn)分析和聚類分析, 利用其關(guān)系網(wǎng)絡(luò)分析營商環(huán)境領(lǐng)域的研究熱點(diǎn)與前沿趨勢, 并對聯(lián)系緊密的關(guān)鍵詞進(jìn)行整合提煉形成聚類, 對相關(guān)研究進(jìn)行宏觀把控, 全面探析營商環(huán)境研究領(lǐng)域的知識基礎(chǔ)、研究現(xiàn)狀、演化路徑與研究熱點(diǎn), 為該領(lǐng)域發(fā)展的內(nèi)在驅(qū)動和前沿奠定基礎(chǔ), 也為該領(lǐng)域的深入研究提供借鑒。

三、研究現(xiàn)狀分析

(一)發(fā)文趨勢分析

與營商環(huán)境有關(guān)的文獻(xiàn)數(shù)量可以反映該領(lǐng)域的發(fā)展現(xiàn)狀。 自2012年以來, 國內(nèi)關(guān)于營商環(huán)境的發(fā)文量逐漸增多, 2017年開始進(jìn)入高速發(fā)展階段, 2019年發(fā)文量達(dá)到頂峰。

分析發(fā)現(xiàn), 有關(guān)營商環(huán)境的發(fā)文量與國家相關(guān)政策的實(shí)施密切相關(guān)。 2013年, 黨的十八屆三中全會在《中共中央關(guān)于全面深化改革若干重大問題的決定》中首次提出“建立法治化營商環(huán)境”的目標(biāo), 營商環(huán)境正式進(jìn)入學(xué)術(shù)視野。 2015 ~ 2017年, 李克強(qiáng)總理連續(xù)3年在“放管服”改革電視電話會議中提到我國在全球營商環(huán)境排名中的變化, 并以此衡量國內(nèi)“放管服”改革的進(jìn)展, 提出“營商環(huán)境就是生產(chǎn)力”的重要論斷[1] , 在此期間學(xué)術(shù)界有關(guān)營商環(huán)境的發(fā)文數(shù)量也在平穩(wěn)增加。? 2017年, 習(xí)近平總書記在中央財(cái)經(jīng)領(lǐng)導(dǎo)小組第十六次會議上強(qiáng)調(diào)要“營造穩(wěn)定公平透明、可預(yù)期的營商環(huán)境”, 營商環(huán)境相關(guān)研究文獻(xiàn)的數(shù)量快速增加。 2019年國務(wù)院正式發(fā)布《優(yōu)化營商環(huán)境條例》, 填補(bǔ)了我國營商環(huán)境領(lǐng)域立法空白, 從法律層面為優(yōu)化營商環(huán)境提供了更為有利的支撐和保障。 與此同時(shí), 《市場準(zhǔn)入負(fù)面清單(2019年版)》進(jìn)一步縮短清單長度、優(yōu)化清單結(jié)構(gòu)、壓減企業(yè)開辦時(shí)間、簡化企業(yè)注銷流程, 減稅降費(fèi)、解決融資難融資貴問題等多項(xiàng)舉措聯(lián)合發(fā)力。 《優(yōu)化營商環(huán)境條例》的出臺與《市場準(zhǔn)入負(fù)面清單(2019年版)》的實(shí)施, 使得學(xué)術(shù)界對營商環(huán)境的關(guān)注達(dá)到頂峰。

(二)發(fā)文作者與機(jī)構(gòu)分布

1. 發(fā)文作者情況。 經(jīng)整理, 發(fā)文數(shù)量較多的學(xué)者有: 山西財(cái)經(jīng)大學(xué)國際貿(mào)易學(xué)院劉軍(4篇)、東北大學(xué)文法學(xué)院婁成武(3篇)和復(fù)旦大學(xué)國際關(guān)系與公共實(shí)務(wù)學(xué)院廖福崇(3篇)等。 從檢索的樣本論文來看, 有關(guān)營商環(huán)境研究的發(fā)文量在3篇及3篇以上的學(xué)者僅有5位, 說明我國關(guān)于營商環(huán)境高質(zhì)量研究的學(xué)者還不多, 對營商環(huán)境領(lǐng)域的研究相對分散, 作者之間還需要更廣泛的合作關(guān)系。

2. 發(fā)文機(jī)構(gòu)情況。 關(guān)于營商環(huán)境研究的發(fā)文機(jī)構(gòu), 南開大學(xué)經(jīng)濟(jì)學(xué)院發(fā)文7篇, 中南財(cái)經(jīng)政法大學(xué)財(cái)政稅務(wù)學(xué)院發(fā)文6篇, 商務(wù)部國際貿(mào)易經(jīng)濟(jì)合作研究院發(fā)文5篇。 從檢索的樣本論文來看, 研究營商環(huán)境的機(jī)構(gòu)主要以財(cái)經(jīng)政法類高校和研究院為主, 機(jī)構(gòu)之間缺乏合作關(guān)系。

四、關(guān)鍵詞共現(xiàn)分析

(一)營商環(huán)境研究關(guān)鍵詞演變趨勢分析

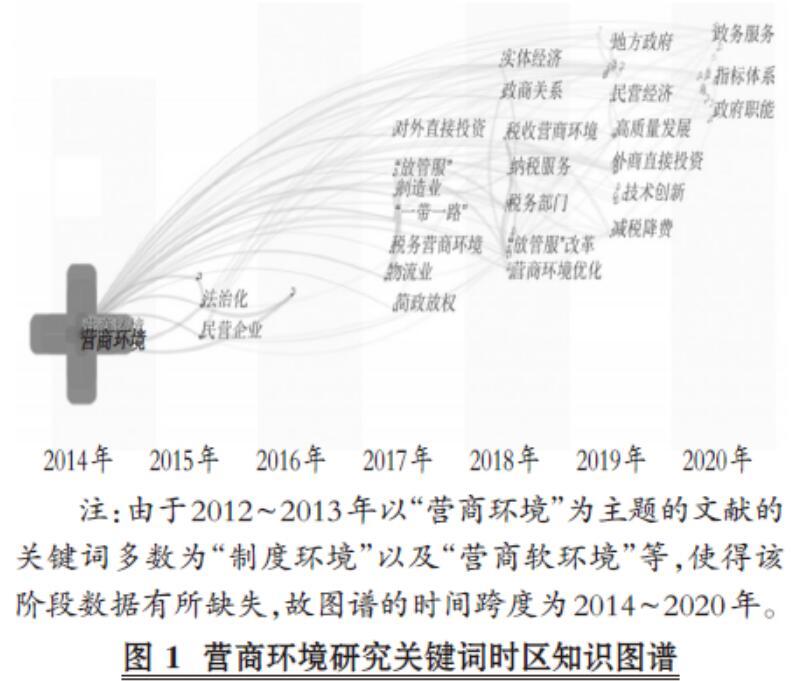

本文在關(guān)鍵詞共現(xiàn)分析的基礎(chǔ)上, 選擇“Timezone”, 以1年為時(shí)間切片, 將節(jié)點(diǎn)類型限定為關(guān)鍵詞, 選擇時(shí)區(qū)視圖顯示方式, 得到營商環(huán)境研究的關(guān)鍵詞共現(xiàn)時(shí)區(qū)圖譜(如圖1所示), 以對其趨勢演化路徑進(jìn)行分析。

根據(jù)圖1, 本文將營商環(huán)境的時(shí)區(qū)圖分為兩個階段:第一個階段(2012 ~ 2017年)是研究主題提出的時(shí)間段。 這個階段學(xué)者們最初關(guān)注營商環(huán)境對經(jīng)濟(jì)發(fā)展的影響, 認(rèn)為營商環(huán)境可以顯著促進(jìn)經(jīng)濟(jì)發(fā)展[2] 。 那么, 又有哪些因素有助于優(yōu)化營商環(huán)境呢? 研究發(fā)現(xiàn), 優(yōu)化政務(wù)服務(wù)是改善營商環(huán)境的重要舉措, 包括稅務(wù)營商環(huán)境的優(yōu)化[3] 、以“放管服”改革為抓手推進(jìn)簡政放權(quán)[4] 以及“一帶一路”倡儀[5] 。 此外, 自世界銀行發(fā)布《全球營商環(huán)境報(bào)告》以來, 我國學(xué)者從區(qū)域[6] 、政務(wù)[7] 、城市物流[8] 等不同角度構(gòu)建了我國營商環(huán)境評價(jià)指標(biāo)體系。 第二個階段(2017年至今)是深入研究主題的時(shí)間段。 這個階段的研究重點(diǎn)從營商環(huán)境對經(jīng)濟(jì)發(fā)展的影響[2] , 細(xì)化為營商環(huán)境對民營經(jīng)濟(jì)[9] 、地區(qū)經(jīng)濟(jì)的影響[10,11] , 以及營商環(huán)境和經(jīng)濟(jì)發(fā)展之間的內(nèi)在機(jī)制[12] , 從而促使學(xué)者進(jìn)一步探討如何完善稅務(wù)營商環(huán)境[13-15] 、推進(jìn)“放管服”改革[16,17] 等。 基于對營商環(huán)境的關(guān)注, 符合我國國情的營商環(huán)境評價(jià)指標(biāo)體系正逐步完善[18] 。

總體而言, 營商環(huán)境的研究正從萌芽階段上升至發(fā)展階段, 營商環(huán)境研究的逐步深化將為未來探究提供引導(dǎo), 并助推其深化發(fā)展。

(二)營商環(huán)境熱點(diǎn)議題分析

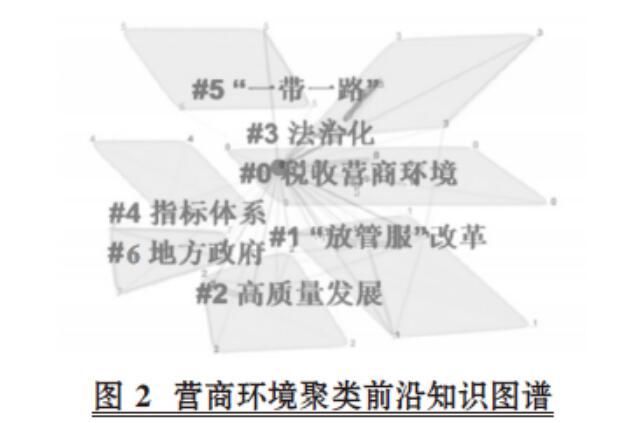

熱點(diǎn)議題是指在一定時(shí)間內(nèi), 具有內(nèi)在聯(lián)系、數(shù)量相對較多的一組文獻(xiàn)所共同探討的問題。 Citespace可以通過樣本文獻(xiàn)自動抽取關(guān)鍵詞產(chǎn)生聚類標(biāo)識, 歸納出核心議題。 本文在Citespace中通過關(guān)鍵詞共現(xiàn), 選擇LLR算法的聚類, 分析時(shí)間切片為 1 年, 抽取“Top50”, 繪制出由 76個節(jié)點(diǎn)和 129條連線組成, 密度為0.0453 的關(guān)鍵詞共現(xiàn)聚類網(wǎng)絡(luò), Q 值為0.4903, S 值為0.6301, 結(jié)果表明, 整體聚類有效合理。 得到7個聚類標(biāo)識, 如圖2所示。

通過對聚類信息的篩選, 整合出三個研究熱點(diǎn), 分別是簡政放權(quán)、經(jīng)濟(jì)發(fā)展和優(yōu)化營商環(huán)境。

(三)研究趨勢分析

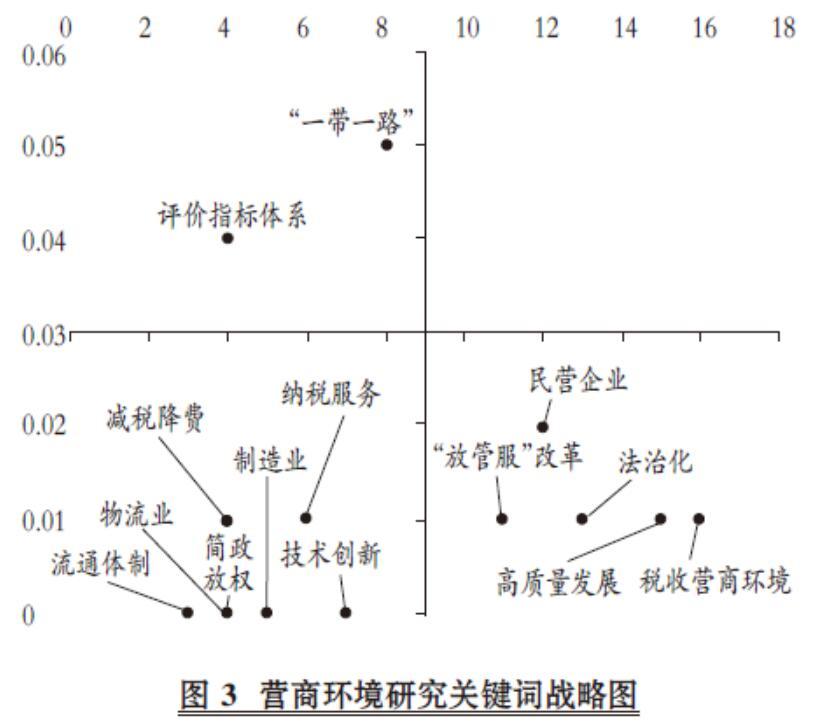

戰(zhàn)略圖可使共詞分析可視化, 更直觀地觀察該領(lǐng)域的研究熱點(diǎn)和趨勢。 本文參考夏恩君等[19] 的研究, 在關(guān)鍵詞共現(xiàn)基礎(chǔ)上, 以關(guān)鍵詞頻次作為X軸, 中心度作為Y軸, 頻次和中心度的中值作為原點(diǎn), 將關(guān)鍵詞表示在四個象限中, 如圖3所示。

1. 對“一帶一路”和評價(jià)指標(biāo)體系的研究具有較大潛力。 如圖3所示, “一帶一路”和評價(jià)指標(biāo)體系位于戰(zhàn)略圖的第二象限, 意味著該類關(guān)鍵詞代表的主題在當(dāng)前的研究中還處于初級階段, 但是與其他主題聯(lián)系較為緊密, 是未來的研究熱點(diǎn)和研究趨勢。 目前, 對“一帶一路”與營商環(huán)境的研究焦點(diǎn)停留在對沿線國家的定性分析上, 而“一帶一路”沿線國家的營商環(huán)境對經(jīng)濟(jì)發(fā)展產(chǎn)生的影響仍缺乏實(shí)證檢驗(yàn)。 隨著“一帶一路”倡議的推進(jìn)實(shí)施, 探索“一帶一路”對營商環(huán)境的改善作用具有重要意義。 此外, 關(guān)于指標(biāo)體系的研究, 更多集中于對稅務(wù)營商環(huán)境[20] 、政務(wù)營商環(huán)境[7] 、細(xì)分產(chǎn)業(yè)[21] 與區(qū)域間[22] 的營商環(huán)境評估, 而缺乏對我國整體營商環(huán)境評價(jià)指標(biāo)體系建設(shè)的研究。 隨著營商環(huán)境的改善, 探索建立中國特色的營商環(huán)境評價(jià)指標(biāo)體系具有重要意義。

2. 技術(shù)創(chuàng)新、簡政放權(quán)等主題可能成為未來的研究熱點(diǎn)。 如圖3所示, 戰(zhàn)略圖第三象限的關(guān)鍵詞具有較低的中心度和頻次, 這意味著該象限的關(guān)鍵詞在當(dāng)前研究中發(fā)展不成熟, 且與其他主題的聯(lián)系相對不足, 對此象限的研究主題, 學(xué)者們要區(qū)別對待。 在持續(xù)優(yōu)化營商環(huán)境的背景下, 技術(shù)創(chuàng)新已日益成為經(jīng)濟(jì)增長的重要因素, 而制度環(huán)境是技術(shù)創(chuàng)新的重要影響因素, 但是有關(guān)營商環(huán)境對技術(shù)創(chuàng)新影響的研究依舊缺乏, 這將成為未來的研究熱點(diǎn)。 此外, 政府在優(yōu)化營商環(huán)境的過程中發(fā)揮了重要的作用, 其中簡政放權(quán)是一個持續(xù)的措施, 需要不斷關(guān)注。 需要指出的是, 對于流通體制、物流業(yè)、納稅服務(wù)等方面的研究已逐漸邊緣化。

3. 整合性研究是未來研究的趨勢。 如圖3所示, 第一象限內(nèi)沒有關(guān)鍵詞, 說明營商環(huán)境相關(guān)主題缺乏成熟且聯(lián)系緊密的研究, 而第四象限中民營企業(yè)、法治化、“放管服”改革、高質(zhì)量發(fā)展和稅收營商環(huán)境等主題在營商環(huán)境領(lǐng)域研究的初始階段就已經(jīng)出現(xiàn), 一直被學(xué)術(shù)界高度重視。 這些主題的研究已較為成熟, 但是在后期缺乏發(fā)展?jié)摿Γ?如果與其他主題相結(jié)合, 將為未來的研究提供新的方向。

五、營商環(huán)境研究整合框架構(gòu)建

為了更好地展示營商環(huán)境的研究現(xiàn)狀, 本文基于對現(xiàn)有文獻(xiàn)的梳理, 構(gòu)建了如圖4所示的整合框架, 對營商環(huán)境研究理論視角、研究熱點(diǎn)和核心議題進(jìn)行闡述。

(一)營商環(huán)境研究理論視角

1. 新公共管理理論視角。 時(shí)代的發(fā)展促使各國開始重視新公共管理理論, 并運(yùn)用新公共管理理論積極推行公共行政改革。 對營商環(huán)境的改善就是各國政府不斷優(yōu)化行政管理模式的體現(xiàn)[23] , 營造良好的稅務(wù)營商環(huán)境是公共管理的一部分。 新公共管理理論認(rèn)為政府是“經(jīng)濟(jì)人”, 追求自身效用最大化。 稅務(wù)機(jī)關(guān)的目標(biāo)是讓納稅人自覺遵守規(guī)章, 并足額征收稅款[24] , 這就需要優(yōu)化稅務(wù)營商環(huán)境。 王志榮[25] 在新公共管理理論視角下分析了稅務(wù)營商環(huán)境的建設(shè)動機(jī)。 傳統(tǒng)的公共管理理論重視市場中政府的主體作用, 認(rèn)為政府這只“看得見的手”是對市場這只“看不見的手”的重要補(bǔ)充, 在傳統(tǒng)公共管理理論的影響下, 政府開始對經(jīng)濟(jì)進(jìn)行全面干預(yù), 與此同時(shí), 滯漲等問題出現(xiàn), 政府干預(yù)漸漸失靈。 新公共管理理論就是在這種背景下誕生的, 該理論開始思考政府干預(yù)的邊界和限度問題。 新公共管理理論從私營部門那里借鑒了成功的改革經(jīng)驗(yàn), 推動政府部門改變管理模式, 致力于營造良好的營商環(huán)境。

2. 治理理論視角。 營商環(huán)境是一種公共產(chǎn)品, 是由包括政府在內(nèi)的多個主體共同構(gòu)建的公共治理活動的產(chǎn)物, 營商環(huán)境的建設(shè)是公共治理活動之一, 政府在營商環(huán)境建設(shè)中是重要的責(zé)任主體, 同時(shí)發(fā)揮著引領(lǐng)作用。 營商環(huán)境是正式制度和非正式制度的外在表現(xiàn), 通過制度的約束可以降低治理活動中的負(fù)外部性, 營商環(huán)境的建設(shè)需要對制度進(jìn)行改革和創(chuàng)新[7] 。 十九大報(bào)告指出, 我國社會的主要矛盾已經(jīng)轉(zhuǎn)化為人民日益增長的美好生活需要和不平衡不充分的發(fā)展之間的矛盾, 矛盾的轉(zhuǎn)變對公共治理提出了更高的要求, 營商環(huán)境作為公共治理的一項(xiàng)活動, 本質(zhì)上也是追求公共利益, 滿足社會需要, 致力于解決社會矛盾。 婁成武等[26] 在治理理論視角下研究了營商環(huán)境的內(nèi)在邏輯與構(gòu)建思路。 治理理論認(rèn)為, 實(shí)現(xiàn)公共目標(biāo)的核心要素是合作、制度、平等、公共性。 根據(jù)該理論, 營商環(huán)境的優(yōu)化需要政府、市場、社會形成良性的合作機(jī)制, 多元主體共同參與, 在平等協(xié)商的基礎(chǔ)上, 各社會主體共同建立協(xié)作治理機(jī)制。

3. 交易成本理論視角。 交易成本的概念最早由Coase[27] 提出, 之后又有很多學(xué)者進(jìn)一步探討了交易成本的性質(zhì), 代表學(xué)者有Williamson[28] 、張五常[29] 等。 交易成本是市場參與主體圍繞交易活動產(chǎn)生的一系列成本, 主要包括交易前、交易時(shí)和交易后產(chǎn)生的成本。 交易成本的高低在某種程度上取決于制度環(huán)境, 營商環(huán)境是企業(yè)在外部環(huán)境中面臨的制度環(huán)境, 制約著企業(yè)的生產(chǎn)經(jīng)營活動。 劉剛等[30] 基于外部性視角, 認(rèn)為優(yōu)化營商環(huán)境是致力于消除外部不經(jīng)濟(jì), 降低企業(yè)的交易成本。 張國勇等[31] 認(rèn)為, 優(yōu)化營商環(huán)境的根本目的在于降低企業(yè)外部環(huán)境不確定性和制度性交易成本。 黨的十八大以來, 我國開展了行政管理體制改革, 通過對“放管服”的推進(jìn)降低制度性交易成本, 有效激發(fā)市場活力。 在高效的營商環(huán)境制度保障下, 企業(yè)家可以合理利用資源、時(shí)間, 集中于生產(chǎn)經(jīng)營活動。

(二)營商環(huán)境研究熱點(diǎn)

1. 簡政放權(quán)。 政府部門自我改革進(jìn)行的簡政放權(quán)促進(jìn)了營商環(huán)境的改善。 與簡政放權(quán)相聯(lián)系的主題有稅收營商環(huán)境、“放管服”改革與法治化, 與之相聯(lián)系的聚類標(biāo)簽有政府行政體制改革、稅務(wù)營商環(huán)境[24] 、納稅服務(wù)[24] 、營商環(huán)境報(bào)告[32] 、政商關(guān)系[23] 、自貿(mào)區(qū)[33]? 、內(nèi)貿(mào)流通[34] 、法治政府[35]? 、技術(shù)創(chuàng)新[36] 等。 該研究熱點(diǎn)從多個方面分析稅收營商環(huán)境的影響因素和改善稅收營商環(huán)境的措施。 關(guān)于“放管服”改革的研究重點(diǎn)在于探討“放管服”改革對民營企業(yè)、納稅服務(wù)以及自貿(mào)區(qū)建設(shè)等的影響, 而關(guān)于建設(shè)法治化營商環(huán)境的研究則注重分析法治化營商環(huán)境的影響因素與建設(shè)法治化營商環(huán)境的好處。 何代欣[24] 基于交易成本理論, 認(rèn)為稅收“放管服”改革可以降低交易成本, 從而改善營商環(huán)境。 葛玉御[4] 認(rèn)為, 稅收“放管服”改革可以改善營商環(huán)境, 進(jìn)而提升企業(yè)技術(shù)創(chuàng)新水平[36] , 同時(shí)緩解上海、廣東、福建、天津自貿(mào)區(qū)“放管服”改革中發(fā)現(xiàn)的一系列現(xiàn)實(shí)問題[33] 。 優(yōu)化我國稅收營商環(huán)境需要從程序效率到實(shí)質(zhì)賦能[37] , 促進(jìn)政府行政體制改革, 建設(shè)法治化政府, 而對營商環(huán)境法治化取得的成績可以體現(xiàn)在營商環(huán)境報(bào)告中[32] 。 綜上, 從稅收、“放管服”以及法治化的角度推動政府簡政放權(quán)是營商環(huán)境研究中的一個熱點(diǎn)。

2. 經(jīng)濟(jì)發(fā)展。 營造良好營商環(huán)境的最終目的是促進(jìn)經(jīng)濟(jì)發(fā)展。 與經(jīng)濟(jì)發(fā)展相聯(lián)系的主題有高質(zhì)量發(fā)展與地方政府, 與之相聯(lián)系的聚類標(biāo)簽有民營經(jīng)濟(jì)[9] 、制造業(yè)[38] 、融資歧視[38] 、區(qū)域差異[39] 、招商引資[40] 等。 該研究熱點(diǎn)主要關(guān)注高質(zhì)量發(fā)展和地方政府, 地方政府通過推動制造業(yè)和民營經(jīng)濟(jì)發(fā)展以及政府職能轉(zhuǎn)變等擺脫傳統(tǒng)行政文化約束, 從而積極優(yōu)化營商環(huán)境以促進(jìn)地方經(jīng)濟(jì)高質(zhì)量發(fā)展。 于文超等[41] 認(rèn)為, 民營企業(yè)是推動經(jīng)濟(jì)發(fā)展的重要主體, 地方政策不確定性會減弱民營企業(yè)活力。 而廖福崇[23] 認(rèn)為, 法治化營商環(huán)境和審批制度改革可以緩解民營企業(yè)面臨的不確定性沖擊, 破解民營經(jīng)濟(jì)遇到的困境[9] 。 深化稅制改革[42] 、加快政府職能轉(zhuǎn)變[43] 能夠推動高質(zhì)量發(fā)展并且優(yōu)化營商環(huán)境, 進(jìn)而優(yōu)化融資結(jié)構(gòu), 推動制造業(yè)持續(xù)高質(zhì)量發(fā)展[38] 。 此外, 還可以緩解招商引資問題[40] , 同時(shí)合理配置企業(yè)生產(chǎn)要素, 但這個影響存在明顯的區(qū)域差異[39] 。 營商環(huán)境的優(yōu)劣對經(jīng)濟(jì)發(fā)展存在重要影響, 故經(jīng)濟(jì)發(fā)展一直是營商環(huán)境領(lǐng)域的研究熱點(diǎn)。

3. 優(yōu)化營商環(huán)境。 與優(yōu)化營商環(huán)境相聯(lián)系的主題有評價(jià)指標(biāo)體系與“一帶一路”, 與之相聯(lián)系的聚類標(biāo)簽有營商環(huán)境優(yōu)化[25] 、營商環(huán)境改革[44] 、外商直接投資[45] 、發(fā)展中國家[46] 等。 該研究熱點(diǎn)關(guān)注評價(jià)指標(biāo)體系的構(gòu)建, 通過對比分析世界銀行發(fā)布的《全球營商環(huán)境報(bào)告》, 結(jié)合我國具體國情, 構(gòu)建適合我國的營商環(huán)境指標(biāo)體系。 同時(shí), 聚焦于“一帶一路”沿線國家的營商環(huán)境評價(jià)以及外商投資對營商環(huán)境的影響。 王志榮[25] 在新公共管理視角下, 圍繞稅務(wù)營商環(huán)境優(yōu)化, 對比世界銀行環(huán)境評價(jià)指標(biāo)體系[44] , 構(gòu)建出用于評估我國“放管服”改革成效的指標(biāo)體系。 鄧力平等[47] 通過對營商環(huán)境的評價(jià), 研究了 “一帶一路”國家稅收營商環(huán)境下我國對沿線國家投資產(chǎn)生的影響。 周超等[45] 通過研究發(fā)現(xiàn), 引進(jìn)外商直接投資有效改善了沿線國家的營商環(huán)境。 我國正引領(lǐng)著“一帶一路”沿線國家逐步進(jìn)入經(jīng)濟(jì)全球化進(jìn)程中[46] 。 營商環(huán)境的優(yōu)化可以通過指標(biāo)體系衡量, 并且在“一帶一路”倡議的推進(jìn)過程中逐步改善, 是目前的研究熱點(diǎn)。

(三)營商環(huán)境研究的核心議題

1. 營商環(huán)境影響因素研究。

(1)投資與營商環(huán)境。 根據(jù)既有文獻(xiàn), 外商直接投資、雙邊貿(mào)易協(xié)定與貿(mào)易流通體制改革均能影響營商環(huán)境。 外商直接投資創(chuàng)造了大量就業(yè)崗位和就業(yè)機(jī)會, 擴(kuò)大了進(jìn)出口規(guī)模, 增加了稅收, 促進(jìn)了國際競爭力的提升[48] , 從而促使國家在開辦企業(yè)、財(cái)產(chǎn)登記等七個方面改善營商環(huán)境[45] 。 此外, 《市場準(zhǔn)入負(fù)面清單(2019年版)》進(jìn)一步縮減負(fù)面清單, 放寬市場準(zhǔn)入條件, 穩(wěn)定和吸引外商投資。 雙邊貿(mào)易協(xié)定可以保護(hù)本國對外直接投資的經(jīng)濟(jì)利益并幫助企業(yè)規(guī)避外在制度性風(fēng)險(xiǎn)[49] 。 簽訂雙邊貿(mào)易協(xié)定可以成為東道國學(xué)習(xí)發(fā)達(dá)國家營商環(huán)境建設(shè)經(jīng)驗(yàn)的橋梁, 如對開辦企業(yè)、破產(chǎn)處理等方面進(jìn)行優(yōu)化。 在國內(nèi)貿(mào)易流通體制改革方面, 深化商貿(mào)企業(yè)產(chǎn)權(quán)制度和管理體制的改革[50] , 促進(jìn)內(nèi)外一體化以及推動城鄉(xiāng)一體化改革, 有助于提高市場配置效率。 雙邊貿(mào)易協(xié)定的簽訂以及貿(mào)易流通體制的改革, 將直接影響外商直接投資的意愿。

(2)政務(wù)服務(wù)與營商環(huán)境。 政府性行為, 如“放管服”改革、行政審批制度改革、政府信息公開、政府清廉建設(shè)以及政府職能轉(zhuǎn)變等, 可以改善營商環(huán)境。 我國持續(xù)推進(jìn)“放管服”改革, 通過制度性減稅等措施減輕企業(yè)負(fù)擔(dān), 創(chuàng)新稅收征管方式, 提高辦事效率, 改革服務(wù)標(biāo)準(zhǔn), 拓寬服務(wù)渠道[51] , 深化“放管服”改革, 給開展市場活動的主體帶來“獲得感”。 在“放管服”改革背景下, 進(jìn)一步推進(jìn)行政審批制度改革, 有助于促進(jìn)部門協(xié)同[52] 。 政府信息公開和政府清廉建設(shè)可以提高信息的透明度, 從而降低信息成本。 政府通過職能轉(zhuǎn)變能夠更好地處理政府和市場的關(guān)系, 減少對市場的直接干預(yù), 提升政務(wù)服務(wù)水平[53] 。 總而言之, 政府進(jìn)行自我改善、優(yōu)化政務(wù)服務(wù)是優(yōu)化營商環(huán)境的重要因素。

(3)法治化與營商環(huán)境。 推進(jìn)法治化建設(shè), 如加強(qiáng)PPP立法、保護(hù)知識產(chǎn)權(quán)、重塑經(jīng)濟(jì)法權(quán)力體系以及深化破產(chǎn)制度, 可以改善營商環(huán)境。 政府與社會資本合作可以為社會提供高質(zhì)量的公共產(chǎn)品和服務(wù), 而加強(qiáng)PPP立法可以制約政府的權(quán)力, 促使?fàn)I商環(huán)境平等化[54] 。 保護(hù)知識產(chǎn)權(quán)同樣是營造良好法制環(huán)境的重要議題[10] , 應(yīng)積極應(yīng)對知識產(chǎn)權(quán)爭端, 為營造公平的營商環(huán)境提供法律保障, 推動經(jīng)濟(jì)高質(zhì)量發(fā)展。 重塑經(jīng)濟(jì)法權(quán)力體系, 通過維護(hù)市場秩序使得資本類財(cái)產(chǎn)有效運(yùn)作, 遵循資本市場運(yùn)作規(guī)律, 同時(shí)尊重企業(yè)家精神, 從而建立良好的市場經(jīng)濟(jì)運(yùn)行環(huán)境, 這是優(yōu)化營商環(huán)境的基礎(chǔ)因素, 而深化破產(chǎn)制度改革也能夠通過及時(shí)淘汰不合格企業(yè)來營造公平有序的營商環(huán)境。 綜上, 可以通過推進(jìn)法治化建設(shè)約束各市場主體的行為, 從而規(guī)范市場秩序, 營造良好的營商環(huán)境。

2. 營商環(huán)境影響結(jié)果研究。

(1)營商環(huán)境與民營企業(yè)。 營商環(huán)境對民營企業(yè)的影響體現(xiàn)在對技術(shù)創(chuàng)新、企業(yè)出口、融資約束以及企業(yè)家信心方面。 營商環(huán)境優(yōu)化能夠保障市場主體的權(quán)益、降低政府對市場的干預(yù)、拓寬企業(yè)融資渠道, 并提高監(jiān)管執(zhí)法水平[55] , 從而緩解融資約束, 以營造穩(wěn)定公平的融資環(huán)境, 進(jìn)而提升大眾創(chuàng)業(yè)活力, 促進(jìn)企業(yè)技術(shù)創(chuàng)新[56] 。 營商環(huán)境的優(yōu)化有助于金融環(huán)境改善、捍衛(wèi)司法公正、降低民營企業(yè)的經(jīng)營風(fēng)險(xiǎn), 并且政府提供的公共物品能提高民營企業(yè)的生產(chǎn)效能, 從而提振市場信心, 進(jìn)一步增強(qiáng)企業(yè)家信心[12] 。 在影響企業(yè)出口方面, 營商環(huán)境的優(yōu)化可以大大簡化出口程序, 提升通關(guān)效率和透明度, 降低出口成本[57] , 從而推動產(chǎn)品出口。 綜上所述, 通過對營商環(huán)境的改善, 可以維護(hù)良好的市場秩序, 保障市場主體的權(quán)益, 從而促進(jìn)民營經(jīng)濟(jì)發(fā)展。

(2)營商環(huán)境與招商引資。 營商環(huán)境對招商引資的影響體現(xiàn)在對自貿(mào)區(qū)、“一帶一路”、尋租活動以及外商直接投資方面。 營造便利化的營商環(huán)境, 積極探索建立與國際接軌的行政管理體制, 使得自貿(mào)區(qū)獲得實(shí)質(zhì)性進(jìn)步, 在全國范圍內(nèi)得到推廣[33] 。 “一帶一路”倡議的開展也離不開營商環(huán)境的改善, 營商環(huán)境是“一帶一路”指數(shù)的一個重要部分[58] , 良好的營商環(huán)境帶動了“一帶一路”沿線國家的外商直接投資[59] , 其中東道國的稅收營商環(huán)境、勞動力數(shù)量、自然資源存量以及市場規(guī)模等是影響我國對其進(jìn)行投資的重要因素[47] 。 營商環(huán)境的改善能降低風(fēng)險(xiǎn), 同樣可以促進(jìn)外商直接投資[60] 。 此外, 營商環(huán)境的改善推動了制度的完善, 進(jìn)而抑制了尋租活動[61] 。 簡言之, 營商環(huán)境的改善可以吸引外商投資, 更好地推動經(jīng)濟(jì)高質(zhì)量發(fā)展。

六、研究結(jié)論與展望

(一)研究結(jié)論

本文借助Citespace軟件, 基于中國知網(wǎng)CNKI數(shù)據(jù)庫中的358篇文獻(xiàn), 對營商環(huán)境的研究現(xiàn)狀進(jìn)行了定量分析。 在共現(xiàn)分析的基礎(chǔ)上, 對現(xiàn)有文獻(xiàn)進(jìn)行梳理, 總結(jié)出營商環(huán)境研究領(lǐng)域的發(fā)文現(xiàn)狀、演化路徑、研究熱點(diǎn)與理論視角, 具體結(jié)論如下:

第一, 從發(fā)文現(xiàn)狀看, 營商環(huán)境的研究有著時(shí)代性特征。 營商環(huán)境研究發(fā)文量與國家政策密切相關(guān), 研究熱點(diǎn)始終緊跟政策導(dǎo)向。 通過對發(fā)文作者和發(fā)文機(jī)構(gòu)的分析, 發(fā)現(xiàn)我國關(guān)于營商環(huán)境高質(zhì)量研究的學(xué)者較少, 研究不集中, 作者之間、機(jī)構(gòu)之間的合作相對分散, 沒有形成有效的合作網(wǎng)絡(luò)。

第二, 從營商環(huán)境研究的演化路徑看, 營商環(huán)境領(lǐng)域的相關(guān)研究出現(xiàn)的時(shí)間不長, 在近幾年才受到學(xué)術(shù)界的廣泛關(guān)注。 學(xué)術(shù)界對營商環(huán)境相關(guān)領(lǐng)域的關(guān)注最初是稅務(wù)營商環(huán)境, 進(jìn)而通過“放管服”改革優(yōu)化營商環(huán)境, 目前正致力于研究營商環(huán)境對民營企業(yè)經(jīng)濟(jì)的影響和營商環(huán)境評價(jià)指標(biāo)體系的構(gòu)建。

第三, 從營商環(huán)境的研究熱點(diǎn)看, 主要集中于對稅務(wù)營商環(huán)境、“放管服”改革、高質(zhì)量發(fā)展、法治化、評價(jià)指標(biāo)體系、“一帶一路”和地方政府的研究。 其中, 對“一帶一路”和營商環(huán)境評價(jià)指標(biāo)體系的研究潛力較大, 將會成為未來的研究熱點(diǎn)和前沿, 對法治化、“放管服”改革、高質(zhì)量發(fā)展、稅收營商環(huán)境的研究已較為成熟, 但與其他主題聯(lián)系不緊密, 在研究后期存在缺乏發(fā)展?jié)摿Φ膯栴}。

第四, 從營商環(huán)境的理論視角看, 學(xué)者們主要利用新公共管理理論、治理理論和交易成本理論進(jìn)行研究。 營商環(huán)境作為公共管理的一種產(chǎn)品, 需要發(fā)揮政府這只“看得見的手”的作用, 推動政府改變治理模式, 重視營商環(huán)境建設(shè), 同時(shí)需要包括政府在內(nèi)的多個主體共同參與。 在良好的營商環(huán)境制度保障下, 企業(yè)生產(chǎn)經(jīng)營活動中的交易成本顯著降低。

(二)研究展望

隨著學(xué)術(shù)界對營商環(huán)境關(guān)注度的提高, 營商環(huán)境相關(guān)的研究也在逐漸發(fā)展完善, 但當(dāng)前仍處在起步階段, 未來可向以下五個方面進(jìn)行拓展:

1. 探討“一帶一路”倡議下的營商環(huán)境。 當(dāng)前對該領(lǐng)域的研究, 一方面圍繞著對“一帶一路”沿線國家營商環(huán)境的評估, 另一方面則圍繞著對“一帶一路”沿線國家經(jīng)濟(jì)發(fā)展的影響, 主要體現(xiàn)在外商投資方面。 而對于不同國家各行業(yè)的發(fā)展、政策調(diào)整以及如何優(yōu)化本國營商環(huán)境等方面卻鮮有涉及。 未來可以從多個角度切入, 進(jìn)一步深入研究“一帶一路”倡議下的營商環(huán)境。

2. 構(gòu)建更為合理的中國營商環(huán)境評價(jià)指標(biāo)體系。 目前, 世界銀行發(fā)布的《全球營商環(huán)境報(bào)告》最具權(quán)威性, 但世界銀行的營商環(huán)境評價(jià)小組使用統(tǒng)一的標(biāo)準(zhǔn)對各個國家的營商環(huán)境進(jìn)行打分、排名, 并不符合每個國家的實(shí)際情況。 近年來, 已有學(xué)者開始對我國營商環(huán)境進(jìn)行評價(jià), 但大多只針對某幾個省或某個領(lǐng)域, 鮮有總體的評價(jià)指標(biāo)。 未來可以構(gòu)建更符合我國國情的營商環(huán)境評價(jià)指標(biāo)體系。

3. 加強(qiáng)營商環(huán)境領(lǐng)域內(nèi)各主題之間的聯(lián)系。 目前, 關(guān)于營商環(huán)境領(lǐng)域的研究集內(nèi)在稅收營商環(huán)境、“放管服”改革、高質(zhì)量發(fā)展、“一帶一路”等方面, 其自身發(fā)展相對成熟, 但與其他主題的聯(lián)系不緊密, 并且不存在研究熱點(diǎn)和研究重點(diǎn), 研究內(nèi)容過于分散。 未來可以加強(qiáng)營商環(huán)境領(lǐng)域內(nèi)各主題之間的聯(lián)系, 探索營商環(huán)境領(lǐng)域的研究重點(diǎn)。

4. 完善營商環(huán)境領(lǐng)域的實(shí)證研究。 當(dāng)前, 關(guān)于營商環(huán)境領(lǐng)域的研究多是定性研究, 缺少定量研究。 此外, 營商環(huán)境實(shí)證數(shù)據(jù)來源多是世界銀行發(fā)布的《全球營商環(huán)境報(bào)告》或問卷調(diào)查, 隨著我國營商環(huán)境評價(jià)指標(biāo)體系的構(gòu)建, 營商環(huán)境的測度將更加貼合我國現(xiàn)實(shí)。 未來可以從定量研究入手, 研究營商環(huán)境與其他主題之間的關(guān)系。

5. 關(guān)注有關(guān)營商環(huán)境的新政策和現(xiàn)實(shí)中存在的問題。 營商環(huán)境的研究具有較強(qiáng)的時(shí)代性和一定的政策導(dǎo)向性, 獨(dú)具中國特色。 本研究認(rèn)為, 未來關(guān)于營商環(huán)境的研究要結(jié)合時(shí)事, 實(shí)時(shí)關(guān)注政策的更新, 為優(yōu)化營商環(huán)境提供指導(dǎo)。

【 主 要 參 考 文 獻(xiàn) 】

[1] 劉智勇,魏麗麗.我國營商環(huán)境建設(shè)研究綜述:發(fā)展軌跡、主要成果與未來方向[ J].當(dāng)代經(jīng)濟(jì)管理,2020(2):22 ~ 27.

[2] 董志強(qiáng),魏下海,湯燦晴.制度軟環(huán)境與經(jīng)濟(jì)發(fā)展——基于30個大城市營商環(huán)境的經(jīng)驗(yàn)研究[ J].管理世界,2012(4):9 ~ 20.

[3] 向景,劉中虎.借鑒國際經(jīng)驗(yàn)? 優(yōu)化我國稅務(wù)營商環(huán)境[ J].國際稅收,2013(8):57 ~ 61.

[4] 葛玉御.稅收“放管服”改善營商環(huán)境的路徑研究[ J].稅務(wù)研究,2017(11):32 ~ 36.

[5] 張莉.“一帶一路”戰(zhàn)略下中國與東盟營商環(huán)境差異與協(xié)同構(gòu)建研究[ J].經(jīng)濟(jì)與管理,2017(2):27 ~ 32.

[6] 彭迪云,陳波,劉志佳.區(qū)域營商環(huán)境評價(jià)指標(biāo)體系的構(gòu)建與應(yīng)用——以長江經(jīng)濟(jì)帶為例[ J].金融與經(jīng)濟(jì),2019(5):49 ~ 55.

[7] 彭向剛,馬冉.政務(wù)營商環(huán)境優(yōu)化及其評價(jià)指標(biāo)體系構(gòu)建[ J].學(xué)術(shù)研究,2018(11):55 ~ 61.

[8] 黃羽翼,胡焓.城市物流營商環(huán)境評價(jià)理論研究[ J].商業(yè)經(jīng)濟(jì)研究,2019(13):91 ~ 93.

[9] 童有好.營造民營經(jīng)濟(jì)高質(zhì)量發(fā)展環(huán)境的若干問題及對策[ J].經(jīng)濟(jì)縱橫,2019(4):52 ~ 58.

[10] 沈國兵.知識產(chǎn)權(quán)保護(hù)與上海引領(lǐng)長三角一體化高質(zhì)量發(fā)展[ J].上海交通大學(xué)學(xué)報(bào)(哲學(xué)社會科學(xué)版),2020(3):27 ~ 32.

[11] 王成金,李緒茂,謝永順等.新時(shí)代下東北地區(qū)高質(zhì)量發(fā)展的戰(zhàn)略路徑研究[ J].中國科學(xué)院院刊,2020(7):884 ~ 894.

[12] 陳太義,王燕,趙曉松.營商環(huán)境、企業(yè)信心與企業(yè)高質(zhì)量發(fā)展——來自2018年中國企業(yè)綜合調(diào)查(CEGS)的經(jīng)驗(yàn)證據(jù)[ J].宏觀質(zhì)量研究,2020(2):110 ~ 128.

[13] 王曉潔,郭寧,李昭逸.優(yōu)化稅務(wù)營商環(huán)境的“加減乘除法”[ J].稅務(wù)研究,2017(11):16 ~ 20.

[14] 羅秦.稅務(wù)營商環(huán)境的國際經(jīng)驗(yàn)比較與借鑒[ J].稅務(wù)研究,2017(11):26 ~ 31.

[15] 龐鳳喜,楊雪.優(yōu)化我國稅收營商環(huán)境研究——基于世界銀行2008-2018年版營商環(huán)境報(bào)告中國得分情況分析[ J].東岳論叢,2018(12):124 ~ 131+192.

[16] 鄭開如.稅務(wù)部門深化“放管服”? 營商環(huán)境更添“獲得感”——稅務(wù)部門“放管服”改革與稅務(wù)營商環(huán)境建設(shè)的若干思考[ J].稅務(wù)研究,2018(4):15 ~ 19.

[17] 宋林霖,何成祥.優(yōu)化營商環(huán)境視閾下放管服改革的邏輯與推進(jìn)路徑——基于世界銀行營商環(huán)境指標(biāo)體系的分析[ J].中國行政管理,2018(4):67 ~ 72.

[18] 張三保,康璧成,張志學(xué).中國省份營商環(huán)境評價(jià):指標(biāo)體系與量化分析[ J].經(jīng)濟(jì)管理,2020(4):5 ~ 19.

[19] 夏恩君,王素娟,王俊鵬.基于知識圖譜的眾籌研究現(xiàn)狀及發(fā)展趨勢分析[ J].科研管理,2017(6):1 ~ 8.

[20] 王紹樂,劉中虎.中國稅務(wù)營商環(huán)境測度研究[ J].廣東財(cái)經(jīng)大學(xué)學(xué)報(bào),2014(3):33 ~ 39.

[21] 南京大學(xué)課題組,孫武軍,徐樂.我國保險(xiǎn)業(yè)營商環(huán)境評價(jià)體系構(gòu)建——基于江蘇省的應(yīng)用分析[ J].保險(xiǎn)研究,2020(5):34 ~ 49.

[22] 魏淑艷,孫峰.東北地區(qū)投資營商環(huán)境評估與優(yōu)化對策[ J].長白學(xué)刊,2017(6):84 ~ 92.

[23] 廖福崇.審批制度改革優(yōu)化了城市營商環(huán)境嗎?——基于民營企業(yè)家“忙里又忙外”的實(shí)證分析[ J].公共管理學(xué)報(bào),2020(1):47 ~ 58+170.

[24] 何代欣.對稅收服務(wù)“放管服”與改善營商環(huán)境的思考[ J].稅務(wù)研究,2018(4):10 ~ 14.

[25] 王志榮.新公共管理視角下的稅務(wù)營商環(huán)境優(yōu)化——從世界銀行評價(jià)指標(biāo)體系談起[ J].稅務(wù)研究,2018(9):124 ~ 128.

[26] 婁成武,張國勇.治理視閾下的營商環(huán)境:內(nèi)在邏輯與構(gòu)建思路[ J].遼寧大學(xué)學(xué)報(bào)(哲學(xué)社會科學(xué)版),2018(2):59 ~ 65+177.

[27] Coase R. H.. The Nature of the Firm[ J].Economica,1937(16):386 ~ 405.

[28] Williamson O. E.. The Economic Analysis of Institutions and Organizations in General and with Respect to Country Studies[R].Paris: OECD Economics Department Working Papers,1993.

[29] 張五常.交易費(fèi)用的范式[ J].社會科學(xué)戰(zhàn)線,1999(1):3 ~ 5.

[30] 劉剛,梁晗.外部性視角下營商環(huán)境的優(yōu)化——基于企業(yè)需求導(dǎo)向的研究[ J].中國行政管理,2019(11):52 ~ 59.

[31] 張國勇,婁成武.基于制度嵌入性的營商環(huán)境優(yōu)化研究——以遼寧省為例[ J].東北大學(xué)學(xué)報(bào)(社會科學(xué)版),2018(3):277 ~ 283.

[32] 董彪,李仁玉.我國法治化國際化營商環(huán)境建設(shè)研究——基于《營商環(huán)境報(bào)告》的分析[ J].商業(yè)經(jīng)濟(jì)研究,2016(13):141 ~ 143.

[33] 劉祺,馬長俊.自貿(mào)區(qū)“放管服”改革的成效、困境及對策——以上海、廣東、福建、天津自貿(mào)區(qū)為分析藍(lán)本[ J].新視野,2020 (1):37 ~ 42.

[34] 周麗群.新常態(tài)下我國內(nèi)貿(mào)流通發(fā)展特點(diǎn)與政策建議——全國內(nèi)貿(mào)專家座談會綜述[ J].中國流通經(jīng)濟(jì),2015(3):17 ~ 23.

[35] 劉俊海.營商環(huán)境法治化的關(guān)鍵[ J].中國流通經(jīng)濟(jì),2019(8):3 ~ 10.

[36] 徐建斌,朱蕓.稅收營商環(huán)境對企業(yè)技術(shù)創(chuàng)新的影響[ J].稅務(wù)研究,2020(2):99 ~ 105.

[37] 姚麗.從程序效率到實(shí)質(zhì)賦能? 持續(xù)優(yōu)化我國稅收營商環(huán)境——兼論《2019年世界納稅報(bào)告》[ J].國際稅收,2019(6):68 ~ 72.

[38] 楊暢,白雪潔,趙洋.營商法治環(huán)境、融資歧視與債務(wù)“期限悖論”——基于中國制造業(yè)企業(yè)的研究[ J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2020(8):102 ~ 113.

[39] 薄文廣,周燕愉,陸定坤.企業(yè)家才能、營商環(huán)境與企業(yè)全要素生產(chǎn)率——基于我國上市公司微觀數(shù)據(jù)的分析[ J].商業(yè)經(jīng)濟(jì)與管理,2019(8):85 ~ 97.

[40] 宋林霖,何成祥.從招商引資至優(yōu)化營商環(huán)境:地方政府經(jīng)濟(jì)職能履行方式的重大轉(zhuǎn)向[ J].上海行政學(xué)院學(xué)報(bào),2019(6):100 ~ 109.

[41] 于文超,梁平漢.不確定性、營商環(huán)境與民營企業(yè)經(jīng)營活力[ J].中國工業(yè)經(jīng)濟(jì),2019(11):136 ~ 154.

[42] 李香菊,楊歡.助推我國經(jīng)濟(jì)高質(zhì)量發(fā)展的稅收優(yōu)化研究[ J].稅務(wù)研究,2019(5):18 ~ 24.

[43] 楊志勇,文豐安.優(yōu)化營商環(huán)境的價(jià)值、難點(diǎn)與策略[ J].改革,2018(10):5 ~ 13.

[44] 王琛偉.我國“放管服”改革成效評估體系的構(gòu)建[ J].改革,2019(4):48 ~ 59.

[45] 周超,劉夏,任潔.外商直接投資對于東道國營商環(huán)境的改善效應(yīng)研究——來自34個“一帶一路”沿線國家的證據(jù)[ J].國際商務(wù)(對外經(jīng)濟(jì)貿(mào)易大學(xué)學(xué)報(bào)),2019(1):59 ~ 71.

[46] 夏昕鳴,謝玉歡,吳婉金等.“一帶一路”沿線國家投資環(huán)境評價(jià)[ J].經(jīng)濟(jì)地理,2020(1):21 ~ 33.

[47] 鄧力平,鄧望遠(yuǎn),王智烜.“一帶一路”國家稅收營商環(huán)境對中國對外投資的影響研究[ J].稅收經(jīng)濟(jì)研究,2019(3):1 ~ 12.

[48] 桑百川.外商直接投資動機(jī)與中國營商環(huán)境變遷[ J].國際經(jīng)濟(jì)評論,2019(5):34 ~ 43+5.

[49] 朱光福,周超,孫義.雙邊投資協(xié)定改善了發(fā)展中國家的營商環(huán)境嗎?[ J].經(jīng)濟(jì)問題,2020(6):124 ~ 129.

[50] 宋則.推進(jìn)國內(nèi)貿(mào)易流通體制改革? 建設(shè)法治化營商環(huán)境[ J].中國流通經(jīng)濟(jì),2014(1):15 ~ 23.

[51] 馮杰.深化“放管服”改革? 優(yōu)化稅收營商環(huán)境[ J].中國行政管理,2018(10):145 ~ 147.

[52] 廖福崇.“放管服”改革、行政審批與營商環(huán)境——來自企業(yè)調(diào)查的經(jīng)驗(yàn)證據(jù)[ J].公共管理與政策評論,2019(6):80 ~ 96.

[53] 董江愛,梁俊山.政府職能轉(zhuǎn)變視角下的資源型地區(qū)營商環(huán)境優(yōu)化路徑研究——以山西省為例[ J].中國行政管理,2020(5):20 ~ 25.

[54] 王春業(yè).論P(yáng)PP立法與營商環(huán)境優(yōu)化[ J].南通大學(xué)學(xué)報(bào)(社會科學(xué)版),2020(3):95 ~ 102.

[55] 連俊華,于炳剛.企業(yè)營商環(huán)境對融資約束的影響研究[ J].價(jià)格理論與實(shí)踐,2019(8):88 ~ 91.

[56] 馮濤,張美莎.營商環(huán)境、金融發(fā)展與企業(yè)技術(shù)創(chuàng)新[ J].科技進(jìn)步與對策,2020(6):147 ~ 153.

[57] 魏泊寧.口岸營商環(huán)境對我國產(chǎn)品出口的影響——基于“一帶一路”沿線國家的實(shí)證研究[ J].經(jīng)濟(jì)經(jīng)緯,2020(2):77 ~ 85.

[58] 張松.“一帶一路”沿線國家營商環(huán)境[ J].經(jīng)濟(jì)研究參考,2017(15):148 ~ 159.

[59] 王正新,周乾.營商環(huán)境如何影響中國企業(yè)對“一帶一路”沿線國家直接投資[ J].財(cái)經(jīng)論叢,2019(9):42 ~ 52.

[60] 張應(yīng)武,劉凌博.營商環(huán)境改善能否促進(jìn)外商直接投資[ J].國際商務(wù)(對外經(jīng)濟(jì)貿(mào)易大學(xué)學(xué)報(bào)),2020(1):59 ~ 70.

[61] 李雪靈,張惺,劉釗等.制度環(huán)境與尋租活動:源于世界銀行數(shù)據(jù)的實(shí)證研究[ J].中國工業(yè)經(jīng)濟(jì),2012(11):84 ~ 96.

猜你喜歡

華人時(shí)刊(2018年23期)2018-03-21 06:25:58

上海企業(yè)(2016年9期)2016-12-23 16:57:31

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:39

現(xiàn)代財(cái)經(jīng)-天津財(cái)經(jīng)大學(xué)學(xué)報(bào)(2015年10期)2015-12-01 05:49:15

上海企業(yè)(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59

中央社會主義學(xué)院學(xué)報(bào)(2012年5期)2012-03-20 16:29:40

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年6期)2010-07-25 11:23:55

中國火炬(2009年11期)2009-10-14 00:40:30