內(nèi)部控制缺陷傳導(dǎo)模型的構(gòu)建

2021-08-16 02:55:02王晨曦

財會月刊·上半月 2021年4期

王晨曦

【摘要】內(nèi)部控制包括內(nèi)部環(huán)境、風險評估、控制活動、信息與溝通、內(nèi)部監(jiān)督五大要素, 其中內(nèi)部環(huán)境為企業(yè)內(nèi)部控制的實施提供了基礎(chǔ), 影響著其他要素的設(shè)計和日常運轉(zhuǎn)。 通過對2012 ~ 2017年滬深兩市上市公司披露的《企業(yè)內(nèi)部控制評價報告》進行內(nèi)容編碼分析, 歸納統(tǒng)計內(nèi)部環(huán)境缺陷、其他要素缺陷、對企業(yè)目標的影響、內(nèi)部環(huán)境缺陷與其他要素缺陷的關(guān)系、其他要素缺陷與企業(yè)目標的關(guān)系, 發(fā)現(xiàn)內(nèi)部環(huán)境對其他要素有著廣泛而深遠的影響, 進而影響到企業(yè)目標的實現(xiàn)。 同時從內(nèi)部控制缺陷的角度出發(fā), 探討內(nèi)部環(huán)境對其他要素的影響及其作用機理, 構(gòu)建“內(nèi)部環(huán)境缺陷—其他要素缺陷—對企業(yè)目標的影響”的內(nèi)部控制缺陷傳導(dǎo)模型。

【關(guān)鍵詞】內(nèi)部環(huán)境;控制要素;內(nèi)部控制缺陷;作用機理

【中圖分類號】 F239? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)07-0106-10

一、引言

內(nèi)部控制的思想可以追溯至人類發(fā)展的早期, 但內(nèi)部控制的相關(guān)研究自20世紀初才逐漸受到學者們的關(guān)注[1] 。 在管理控制理論發(fā)展、全球化競爭壓力以及信息使用各方需求提升的共同影響下, 內(nèi)部控制經(jīng)歷了內(nèi)部牽制、內(nèi)部控制制度、內(nèi)部控制結(jié)構(gòu)、內(nèi)部控制整合框架、風險管理整合框架等五個階段。

現(xiàn)行內(nèi)部控制框架構(gòu)建的權(quán)威成果主要來源于1992年美國反欺詐財務(wù)報告全國委員會下屬的發(fā)起組織委員會(COSO)發(fā)布的《內(nèi)部控制——整合框架》[2] (簡稱“COSO報告”)及其后續(xù)的更新版本, 各國職業(yè)會計組織和相關(guān)法規(guī)制定部門在其基礎(chǔ)上修訂了各自的內(nèi)部控制準則與制度[3-8] 。 例如, 美國《薩班斯法案》(Sarbanes-Oxley Act, 簡稱“SOX法案”)于2002年7月30日頒布, 旨在加強對內(nèi)部控制的關(guān)注并遏制商業(yè)欺詐行為[9] , 自此, 企業(yè)內(nèi)部控制問題逐漸在全世界范圍內(nèi)受到了普遍的關(guān)注。 2008年6月, 我國財政部會同證監(jiān)會、審計署、銀監(jiān)會、保監(jiān)會(簡稱“五部委”)聯(lián)合發(fā)布了《企業(yè)內(nèi)部控制基本規(guī)范》[7] ; 2010年4月, 五部委又相繼發(fā)布了《企業(yè)內(nèi)部控制應(yīng)用指引》《企業(yè)內(nèi)部控制評價指引》和《企業(yè)內(nèi)部控制審計指引》。 這些文件標志著我國內(nèi)部控制標準體系已初步形成。

由于內(nèi)部控制缺陷的披露是SOX法案和《企業(yè)內(nèi)部控制基本規(guī)范》關(guān)注的重點之一, 大量實證文獻通過上市公司披露信息研究了內(nèi)部控制缺陷披露的影響因素[10-12] 或是內(nèi)部控制缺陷披露的經(jīng)濟后果[13,14] , 但這些實證文獻往往忽略了COSO報告對五要素關(guān)系的理解, 忽視了對各控制要素之間關(guān)系的研究。 部分文獻雖然探討了內(nèi)部控制五要素之間的關(guān)系, 但僅是在COSO報告的基礎(chǔ)上再次闡述了內(nèi)部控制五要素的重要性和相互間的關(guān)系, 但并沒有對其中的內(nèi)容進行更多的解讀和研究, 本質(zhì)上僅僅是對COSO報告的復(fù)述[15,16] 。 因此, 有必要通過可識別的信息對內(nèi)部控制五要素, 特別是內(nèi)部環(huán)境的重要性進行分析研究。

《企業(yè)內(nèi)部控制評價報告》中的內(nèi)容體現(xiàn)了管理者對企業(yè)自身內(nèi)部控制缺陷的認識和理解, 本文使用2012~2017年間滬深兩市上市公司《企業(yè)內(nèi)部控制評價報告》中披露的內(nèi)容進行分析, 從企業(yè)管理者自身認識的角度對內(nèi)部控制缺陷進行歸納, 為內(nèi)部控制五要素的研究提供了一個新的視角。 通過對數(shù)據(jù)進行內(nèi)容編碼分析, 本文驗證了“內(nèi)部環(huán)境決定了企業(yè)的基調(diào), 直接影響企業(yè)員工的控制意識, 提供了內(nèi)部控制的基本規(guī)則和構(gòu)架, 是其他四要素的基礎(chǔ)”這一觀點[2,17] , 發(fā)現(xiàn)控制活動是內(nèi)部環(huán)境向企業(yè)目標實現(xiàn)傳導(dǎo)的核心環(huán)節(jié), 同時從內(nèi)部控制缺陷的角度出發(fā), 探討了內(nèi)部環(huán)境對其他四要素的影響及其作用機理, 并構(gòu)建了“內(nèi)部環(huán)境缺陷—其他要素缺陷—對企業(yè)目標的影響”傳導(dǎo)模型。

二、研究背景與文獻回顧

內(nèi)部控制有效性對于企業(yè)的發(fā)展起著至關(guān)重要的作用, 企業(yè)內(nèi)部控制一直以來都是學術(shù)界和實務(wù)界關(guān)注的一個熱點話題[18] 。 然而在SOX法案與《企業(yè)內(nèi)部控制基本規(guī)范》頒布之前, 內(nèi)部控制缺陷信息并未被要求強制披露, 由于缺乏必要的內(nèi)部控制信息數(shù)據(jù), 國內(nèi)外對內(nèi)部控制的研究通常是進行制度分析[19-21] , 或是以間接證據(jù)研究內(nèi)部控制有效性[22-24] 。

五部委于2008年6月聯(lián)合發(fā)布《企業(yè)內(nèi)部控制基本規(guī)范》, 并于2010年4月相繼發(fā)布《企業(yè)內(nèi)部控制應(yīng)用指引》《企業(yè)內(nèi)部控制評價指引》和《企業(yè)內(nèi)部控制審計指引》, 初步形成了我國內(nèi)部控制的標準體系。 《企業(yè)內(nèi)部控制基本規(guī)范》明確指出:“企業(yè)應(yīng)當結(jié)合內(nèi)部監(jiān)督情況, 定期對內(nèi)部控制的有效性進行自我評價, 出具內(nèi)部控制自我評價報告。 ” 《企業(yè)內(nèi)部控制評價指引》進一步指出:“內(nèi)部控制評價報告應(yīng)對內(nèi)部控制缺陷認定進行披露。 ”在SOX法案與《企業(yè)內(nèi)部控制基本規(guī)范》頒布之后, 由于內(nèi)部控制缺陷數(shù)據(jù)的強制披露, 針對內(nèi)部控制的研究得到了長足的發(fā)展[25] 。 國內(nèi)外文獻圍繞公司自身特征進行研究, 發(fā)現(xiàn)諸如企業(yè)規(guī)模、經(jīng)營復(fù)雜程度、財務(wù)狀況、擴張速度、重組調(diào)整等因素顯著影響企業(yè)內(nèi)部控制缺陷的披露[10-12,26-29] 。

內(nèi)部環(huán)境作為五個相對獨立而又相互聯(lián)系的構(gòu)成要素之一, 既被視為內(nèi)部控制體系的基礎(chǔ), 又被認為是其他四要素的基礎(chǔ)[2] 。 同時, 內(nèi)部環(huán)境為下一步對風險的評估、控制活動的實施、信息的傳遞以及整個過程的監(jiān)控提供了實施環(huán)境, 因此對整個內(nèi)部控制體系有著深遠影響。 目前針對內(nèi)部環(huán)境的研究主要有以下兩類:

第一類, 完全以COSO報告對內(nèi)部環(huán)境的闡述為基礎(chǔ)進行研究。 例如吳水澎、陳漢文等[30] 在COSO報告對內(nèi)部環(huán)境闡述的基礎(chǔ)上對亞細亞集團內(nèi)部控制失敗案例進行了系統(tǒng)分析。 Stringer和Carey[31] 通過對企業(yè)進行問卷調(diào)查再次驗證了內(nèi)部環(huán)境的重要性。 Cohen等[32] 從審計師的角度進行分析, 驗證了企業(yè)“高層基調(diào)”和董事會監(jiān)督的重要性。 丁瑞玲、王允平[33] 復(fù)述了COSO報告中控制環(huán)境的構(gòu)成內(nèi)容并強調(diào)了控制環(huán)境在企業(yè)管理中的意義。 此類研究完全保持了與COSO報告的一致性, 在理論上沒有更多的創(chuàng)新和突破, 其本質(zhì)是對COSO報告的再次復(fù)述。

第二類, 通過實證研究分析內(nèi)部控制有效性。 這類文獻主要是探討內(nèi)部控制有效性的影響因素, 在研究中涉及內(nèi)部環(huán)境中的部分內(nèi)容, 但并沒有將內(nèi)部環(huán)境作為一個整體進行研究, 更沒有對其與其他要素之間的關(guān)系進行探討[10-12,34] 。

以往的研究體現(xiàn)出兩個特點:一是內(nèi)容乏善可陳, 二是研究深度不足。 即便將不是針對內(nèi)部環(huán)境的實證研究包括在內(nèi), 關(guān)注內(nèi)部環(huán)境的文獻數(shù)量也與內(nèi)部環(huán)境被不斷強調(diào)的重要性不匹配, 同時, 許多文獻僅僅是對COSO報告的復(fù)述, 并未提出新的問題和解決思路。 由于COSO報告以其“完善”的制度建設(shè)被推為權(quán)威與經(jīng)典, 以至每言及內(nèi)部控制必稱COSO報告[35] , 以往的研究往往簡單引用COSO對內(nèi)部環(huán)境的觀點[2,17] , 沒有對內(nèi)部環(huán)境的重要性進行深入研究。 內(nèi)部環(huán)境作為其他四要素的基礎(chǔ), 是否會影響其他四要素相關(guān)缺陷?若是, 其中的影響機理又是什么樣的?這些都是以往文獻尚未解決的問題。 《企業(yè)內(nèi)部控制評價報告》是企業(yè)董事會與管理層通過建立內(nèi)部控制體系、參加內(nèi)部控制評價工作、審核內(nèi)部控制評價結(jié)果等一系列程序之后總結(jié)出來的自識和評價, 同時企業(yè)董事會與管理層又是對企業(yè)的經(jīng)營活動信息最了解的群體。 因此, 本文使用《企業(yè)內(nèi)部控制評價報告》中企業(yè)管理者的認識對內(nèi)部控制缺陷進行分析, 從內(nèi)部控制缺陷的角度構(gòu)建內(nèi)部控制五要素之間的關(guān)系, 為內(nèi)部控制的研究提供了一個新的視角。

三、研究方法

(一)數(shù)據(jù)來源

根據(jù)2012年《財政部、證監(jiān)會關(guān)于2012年主板上市公司分類分批實施企業(yè)內(nèi)部控制規(guī)范體系的通知》(財辦會[2012]30號)的規(guī)定, 除因破產(chǎn)重整、借殼上市或重大資產(chǎn)重組等特殊原因外, 主板上市公司應(yīng)自2012年起分類分批推進實施企業(yè)內(nèi)部控制規(guī)范體系。 因此, 本文以2012 ~ 2017年間滬深兩市上市公司披露的《企業(yè)內(nèi)部控制評價報告》為樣本進行分析。 數(shù)據(jù)主要來源為:迪博內(nèi)部控制與風險管理數(shù)據(jù)庫、上海證券交易所網(wǎng)站和深圳證券交易所網(wǎng)站。

(二)數(shù)據(jù)編碼

由于《企業(yè)內(nèi)部控制評價報告》中存在著許多描述性語句, 可以體現(xiàn)企業(yè)對內(nèi)部控制缺陷成因、影響等的認識和理解, 為了對此類描述性語句進行收集與分析, 本文運用Strauss[36] 的內(nèi)容編碼分析法對文檔資料進行漸進式編碼, 目的在于從大量的定性數(shù)據(jù)中提煉出主題。 可用的定性數(shù)據(jù)與研究的主題相關(guān), 以文字的形式分布在所收集文本數(shù)據(jù)中。 內(nèi)容編碼分析法是, 先將有明確含義且與本文研究主題相關(guān)的文字列為條目, 再將該條目按照其所屬的類別進行歸類、編碼, 然后對先期編碼結(jié)果進行疊加匯總, 得到最終的編碼結(jié)果。

根據(jù)姚錚等[37] 的研究方法, 本文在對數(shù)據(jù)資料的編碼過程中使用漸進式編碼并遵循以下原則:首先, 每一條條目都應(yīng)具有明確含義且與研究主題相關(guān);其次, 同一數(shù)據(jù)資料中出現(xiàn)反復(fù)的文字陳述只計為一條條目。 本文的具體編碼過程主要按以下四步進行:

第一步, 鑒于內(nèi)部環(huán)境要素在內(nèi)部控制中起著基礎(chǔ)性作用, 本文將整理出的相關(guān)條目分成 5 個不同的類別, 其名稱與符號分別為:內(nèi)部環(huán)境缺陷(C)、其他要素缺陷(D)、對目標的影響(E)、內(nèi)部環(huán)境缺陷與其他要素缺陷的關(guān)系(C-D)、其他要素缺陷與企業(yè)目標的關(guān)系(D-E)。 再進一步將編碼結(jié)果相應(yīng)地歸類到不同的類別中, 并在復(fù)查中將含義不夠明確的條目刪除, 最終獲得內(nèi)部環(huán)境缺陷條目1650條, 其他要素缺陷條目4544條, 對目標的影響條目287條, 內(nèi)部環(huán)境缺陷與其他要素缺陷的關(guān)系條目2261條, 其他要素缺陷與企業(yè)目標的關(guān)系條目287條。

第二步, 結(jié)合《企業(yè)內(nèi)部控制應(yīng)用指引》和COSO報告對各要素的解釋以及以往文獻對各要素的認識, 將內(nèi)部環(huán)境缺陷(C)、其他要素缺陷(D)、對企業(yè)目標的影響(E)三個類別下的條目進行編碼, 提煉和歸納出8個子維度, 包括組織架構(gòu)、制度流程、勝任能力、薪酬績效、誠信道德、控制意識、發(fā)展戰(zhàn)略和社會責任。

第三步, 結(jié)合《企業(yè)內(nèi)部控制應(yīng)用指引》和COSO報告對各要素的解釋以及以往文獻的認識, 將第二步歸納出的8個子維度進一步歸納為4個主維度, 包括:治理機制、人力資源實務(wù)和政策、企業(yè)文化、企業(yè)愿景。

第四步, 以第三步歸納出的內(nèi)部環(huán)境缺陷(C)、其他要素缺陷(D)、對企業(yè)目標的影響(E)三個類別下的主維度為基礎(chǔ), 重復(fù)第二步的過程, 提煉和歸納出內(nèi)部環(huán)境缺陷與其他要素缺陷的關(guān)系(C-D)、其他要素缺陷與企業(yè)目標的關(guān)系(D-E)兩個類別下的維度。 由于這兩個類別的編碼只考慮相關(guān)類別的主維度, 因此沒有子維度的劃分。 此外, 將內(nèi)部環(huán)境中“組織架構(gòu)”相關(guān)缺陷與控制活動中“資產(chǎn)管理”相關(guān)缺陷的聯(lián)系進行歸納, 得到48條條目, 典型的例子有“公司對出入庫業(yè)務(wù)流程規(guī)定不嚴密, 制單人和保管人為同一人”。

四、研究發(fā)現(xiàn)

(一)描述性統(tǒng)計

COSO報告明確了內(nèi)部控制中五個相對獨立而又相互聯(lián)系的構(gòu)成要素:內(nèi)部環(huán)境、風險評估、控制活動、信息與溝通和內(nèi)部監(jiān)督。 結(jié)合《企業(yè)內(nèi)部控制應(yīng)用指引》中對要素具體內(nèi)容的分類以及《企業(yè)內(nèi)部控制評價指引》中對缺陷影響程度的分類, 本文對2012 ~ 2017年間滬深兩市上市公司出現(xiàn)的內(nèi)部控制缺陷進行了分類統(tǒng)計, 結(jié)果如表1所示。

由表1可以看出, 2012 ~ 2014年間由于內(nèi)部控制規(guī)范體系正在分類分批推進, 且較多企業(yè)對《企業(yè)內(nèi)部控制基本規(guī)范》的認識和理解還不夠深刻, 影響了對內(nèi)部控制缺陷的認定, 內(nèi)部控制缺陷數(shù)量波動較大, 內(nèi)部控制缺陷自2015年開始保持在一個較穩(wěn)定的水平。

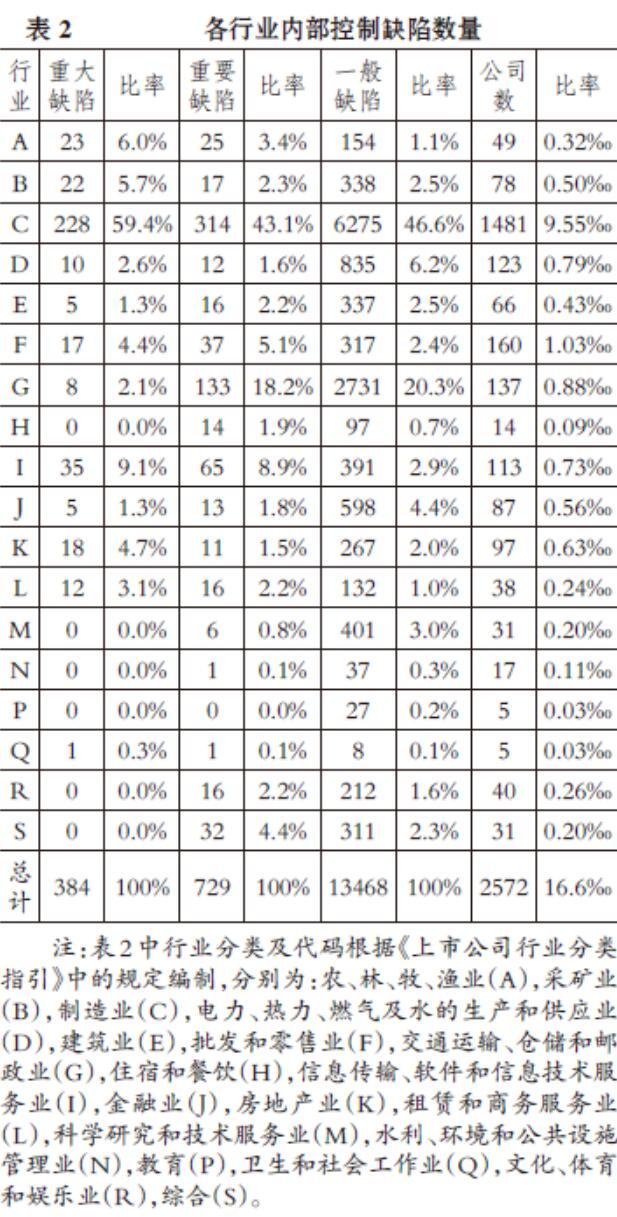

表2根據(jù)行業(yè)對內(nèi)部控制缺陷的披露進行了統(tǒng)計。 從表2可以看出, 披露了內(nèi)部控制缺陷的企業(yè)占滬深兩市企業(yè)的16.6‰。 制造業(yè)(C)雖然披露的三類缺陷數(shù)量都占了整體的50%左右, 但由于制造業(yè)企業(yè)基數(shù)大, 所以并沒有比其他行業(yè)更多地披露內(nèi)部控制缺陷。 值得注意的是信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)(I), 該行業(yè)中披露內(nèi)部控制缺陷的企業(yè)僅占上市公司總數(shù)的0.73‰, 但重大缺陷數(shù)量比率卻達到了9.1%。

(二)內(nèi)部環(huán)境缺陷

通過對數(shù)據(jù)資料進行編碼, 并結(jié)合《企業(yè)內(nèi)部控制應(yīng)用指引》和COSO報告對內(nèi)部環(huán)境的解釋, 本文提取了內(nèi)部環(huán)境的8個子維度:組織架構(gòu)、制度流程、勝任能力、薪酬績效、誠信道德、控制意識、發(fā)展戰(zhàn)略和社會責任, 并進一步歸納為4個主維度:治理機制、人力資源實務(wù)和政策、企業(yè)文化、企業(yè)愿景。 表3詳細列舉了內(nèi)部環(huán)境缺陷各類型的主維度、子維度以及典型條目。

表3的數(shù)據(jù)體現(xiàn)了以下結(jié)果: ①企業(yè)中內(nèi)部環(huán)境相關(guān)缺陷多發(fā)生在治理機制(1109條)方面, 許多企業(yè)都存在權(quán)責界定不清晰、規(guī)章制度不完善、崗位設(shè)置不合理以及工作程序設(shè)計不規(guī)范等缺陷; ②人力資源方面(332條)的缺陷也相當突出, 主要體現(xiàn)在員工對工作技能了解不夠、經(jīng)驗不足, 從而出現(xiàn)勝任能力不足的情況; ③重大缺陷較多的子維度還有社會責任(112條)及誠信道德(22條)兩個方面。 社會責任方面的缺陷主要是由于意外事故造成的經(jīng)濟損失與人員傷亡、排污對環(huán)境造成的污染等。 誠信道德相關(guān)缺陷則主要體現(xiàn)在管理層違反職業(yè)道德和誠信原則, 系統(tǒng)性地進行舞弊、違規(guī)等行為。

(三)其他要素缺陷

本文通過編碼提取了其他要素缺陷的11個子維度:風險評估、風險應(yīng)對、資產(chǎn)管理、全面預(yù)算、業(yè)務(wù)活動、信息系統(tǒng)、財務(wù)報告、信息披露、傳遞溝通、內(nèi)部審計、日常監(jiān)督, 并進一步將風險分析和風險應(yīng)對歸納為主維度風險評估, 將資產(chǎn)管理、合同管理、全面預(yù)算、業(yè)務(wù)活動歸納為主維度控制活動, 將信息系統(tǒng)、財務(wù)報告、信息披露、傳遞溝通歸納為主維度信息與溝通, 將內(nèi)部審計和日常監(jiān)督歸納為主維度內(nèi)部監(jiān)督。 表4詳細列舉了其他要素缺陷各類型的主維度、子維度以及典型條目。

在其他要素缺陷的主維度中, 控制活動在4544條其他要素缺陷條目中占了3454條, 說明絕大部分的內(nèi)控缺陷發(fā)生在控制活動領(lǐng)域。 其中, 與資產(chǎn)管理(1421條)和業(yè)務(wù)活動(1723條)相關(guān)的缺陷出現(xiàn)得較為頻繁, 分別占控制活動缺陷的41.1%和49.9%。 其次, 信息與溝通在4544條其他要素缺陷條目中占了813條, 也屬于缺陷發(fā)生較多的領(lǐng)域。 相比較而言, 風險評估和內(nèi)部監(jiān)督領(lǐng)域發(fā)生的缺陷數(shù)量較少。

(四)內(nèi)部環(huán)境缺陷與風險評估缺陷的關(guān)系

內(nèi)部環(huán)境缺陷和其他控制要素缺陷之間究竟有什么聯(lián)系呢?對于這個問題, 目前尚無文獻對此進行研究。 本文按照內(nèi)部環(huán)境缺陷的8 個子維度和其他要素缺陷的11個子維度進行歸納, 對《企業(yè)內(nèi)部控制評價報告》中的內(nèi)容進行統(tǒng)計, 得到34個子維度。 某維度的條目數(shù)反映了該維度的強度, 在分析中本文采用如下的維度關(guān)系強弱區(qū)分規(guī)則: ①如果某一關(guān)系維度的條目數(shù)大于等于所在類別條目總數(shù)的10%, 說明兩者關(guān)系較強。 ②如果某一關(guān)系維度的條目數(shù)小于所在類別條目總數(shù)的10%, 說明兩者關(guān)系較弱[37] ;如果某一關(guān)系維度的條目數(shù)小于所在類別條目總數(shù)的1%或者只有1條, 說明兩者沒有關(guān)系, 應(yīng)在編碼中剔除。 表5詳細列舉了內(nèi)部環(huán)境缺陷與風險評估缺陷關(guān)系的維度及典型條目。

從風險評估缺陷子維度的層面進行分析, 內(nèi)部環(huán)境缺陷中的勝任能力缺陷(53.9%)與風險分析相關(guān)缺陷的關(guān)系較強。 “在目前國際、國內(nèi)尚未有對生態(tài)指標、生物指標進行關(guān)聯(lián)評價標準研究的現(xiàn)狀下, 未能全面評估異常指標共振對底播蝦夷扇貝生物指標的影響, 未能及時預(yù)判到底播蝦夷扇貝存貨可能發(fā)生重大異常”“關(guān)鍵崗位人員未及時識別詐騙, 使得公司出現(xiàn)大額壞賬風險”以及“缺乏經(jīng)驗, 對營銷活動風險評估不夠充分”等條目, 表明相關(guān)人員勝任能力不足導(dǎo)致的風險評估和分析出現(xiàn)失誤, 從而造成風險分析相關(guān)缺陷。 制度流程缺陷(31.6%)與風險應(yīng)對缺陷的關(guān)系較強, “公司未建立針對信保業(yè)務(wù)突發(fā)風險事件應(yīng)急預(yù)案, 未建立互聯(lián)網(wǎng)保險業(yè)務(wù)應(yīng)急處置預(yù)案, 個別機構(gòu)未建立重大及群體性保險消費投訴處理應(yīng)急預(yù)案”以及“應(yīng)對電商沖擊和整體經(jīng)濟下行的影響, 未及時制定恰當、系統(tǒng)的商場招商政策及租金方案”等條目, 表明此類企業(yè)缺乏針對風險應(yīng)對的制度流程。 從風險評估缺陷主維度的層面進行分析, 制度流程缺陷(39.5%, 30條)和勝任能力缺陷(53.9%)與風險評估缺陷的關(guān)系也較強。

(五)內(nèi)部環(huán)境缺陷與控制活動缺陷的關(guān)系

表6詳細列舉了內(nèi)部環(huán)境缺陷與控制活動缺陷關(guān)系的維度及典型條目。

從控制活動缺陷子維度的層面進行分析, 制度流程缺陷(12.3%)、控制意識缺陷(23.3%)與資產(chǎn)管理相關(guān)缺陷的關(guān)系較強。 “公司尚未建立相關(guān)建制流程等內(nèi)控設(shè)計”“公司對境外電站的投資欠缺管理制度, 缺乏有效控制”“二級單位未按制度于每季度對存貨計提減值準備, 在制度設(shè)計上與會計準則存在不一致”以及“部分長期閑置的固定資產(chǎn)缺乏有效管理和處置的制度規(guī)范”等條目, 表明企業(yè)資產(chǎn)管理的制度建設(shè)不完善, 從而造成了資產(chǎn)的流失。 “公司使用部分閑置募集資金暫時補充流動資金, 未按照《募集資金管理制度》的相關(guān)規(guī)定, 提交董事會審議, 并由獨立董事、監(jiān)事會、保薦機構(gòu)發(fā)表明確意見”以及“相應(yīng)操作人員風控意識不強、內(nèi)控制度執(zhí)行不力”等條目, 表明企業(yè)員工在經(jīng)營活動中缺乏對內(nèi)部控制重要性的認識, 忽略了相應(yīng)的控制程序。

制度流程缺陷(10.6%)、控制意識缺陷(27.73%)與業(yè)務(wù)活動相關(guān)缺陷的關(guān)系較強。 “為保持客戶關(guān)系, 沒有建立嚴格的催收款制度, 并且沒有針對客戶信用進行評價的制度體系”表明企業(yè)沒有建立與經(jīng)營活動相關(guān)的必要制度流程, 同時“公司管理環(huán)節(jié)上存在漏洞, 相關(guān)工作人員存在不嚴格執(zhí)行公司相關(guān)管理規(guī)定的工作疏忽”以及“未嚴格執(zhí)行業(yè)務(wù)流程, 雖建立了與客戶和供應(yīng)商之間按月對賬制度, 但該制度未得到有效執(zhí)行”等條目, 表明企業(yè)員工的內(nèi)部控制意識不強。 從控制活動缺陷主維度的層面進行分析, 制度流程缺陷(25.2%)和控制意識缺陷(55.4%)與控制活動缺陷的關(guān)系較強。

(六)內(nèi)部環(huán)境缺陷和信息與溝通缺陷的關(guān)系

表7詳細列舉了內(nèi)部環(huán)境缺陷和信息與溝通缺陷關(guān)系的維度及典型條目。

從信息與溝通缺陷子維度的層面分析, 勝任能力缺陷(13.7%)、控制意識缺陷(34.3%)與財務(wù)報告相關(guān)缺陷的關(guān)系較強。 “因為業(yè)務(wù)需要進行了財務(wù)人員的崗位調(diào)整, 由于工作交接不全面, 新上崗的財務(wù)人員在數(shù)據(jù)處理環(huán)節(jié)出現(xiàn)失誤”“財務(wù)人員對工程施工企業(yè)會計核算及所涉及的工程項目不夠了解, 在企業(yè)階段確認收入成本中工程完工量資料滯后和欠缺導(dǎo)致賬務(wù)收入成本跨期調(diào)整嚴重且隨意”以及“財務(wù)基礎(chǔ)薄弱、會計核算不規(guī)范導(dǎo)致部分會計科目確認、計量不準確”等條目, 表明企業(yè)員工勝任能力不足, 從而造成財務(wù)報告不準確。 “在確認房地產(chǎn)收入時, 未按確定的方法及時準確地確認收入和結(jié)轉(zhuǎn)成本”以及“合同約定公司可向劇組委派財務(wù)人員, 但公司并未向劇組委派財務(wù)人員, 劇組組建后承制方未定期向公司提供項目財務(wù)報表”等條目, 表明企業(yè)員工由于缺乏控制意識, 未及時、準確地提供財務(wù)報告信息。

在信息與溝通缺陷子維度中, 誠信道德缺陷(12.1%)、控制意識缺陷(14.3%)與信息披露相關(guān)缺陷的關(guān)系也較強。 “公司對上述事項未履行臨時報告信息披露義務(wù)”“關(guān)聯(lián)方與上市公司發(fā)生了資金占用情況, 未能履行相關(guān)程序, 亦未及時進行相關(guān)信息披露”以及“在公司前實際控制人鮮言的指使下公司時任董事會秘書陸俊安蓄意編造并擅自泄露不符合規(guī)定的股東大會議案, 違背了《公司法》《證券法》《上市公司信息披露管理辦法 》《上海證券交易所股票上市規(guī)則》等關(guān)于公司守法義務(wù)及董事會相關(guān)職權(quán)的相關(guān)法律法規(guī), 嚴重擾亂了信息披露秩序, 市場影響極其惡劣”等條目, 表明個別員工故意隱瞞信息的披露, 存在道德問題。 “公司未能有效執(zhí)行《公司信息披露事務(wù)管理制度》”以及“公司工作人員未嚴格執(zhí)行《信息披露管理暨重大信息內(nèi)部報告制度》的相關(guān)條款, 在公司關(guān)聯(lián)方清單維護方面存在疏忽”等條目, 表明企業(yè)員工的內(nèi)部控制意識不強, 未嚴格執(zhí)行相關(guān)規(guī)章制度。 從信息與溝通缺陷主維度的層面進行分析, 勝任能力缺陷(24.5%)、誠信道德缺陷(13.3%)、控制意識缺陷(56.1%)和信息與溝通缺陷的關(guān)系也較強。

(七)內(nèi)部環(huán)境缺陷與內(nèi)部監(jiān)督缺陷的關(guān)系

表8詳細列舉了內(nèi)部環(huán)境缺陷與內(nèi)部監(jiān)督缺陷關(guān)系的維度及典型條目。

從內(nèi)部監(jiān)督缺陷子維度的層面進行分析, 組織架構(gòu)缺陷(20.0%)、勝任能力缺陷(39.2%)與內(nèi)部審計相關(guān)缺陷的關(guān)系較強。 “對審計部的宗旨、職責和權(quán)限不明確, 審計部由財務(wù)總監(jiān)代管”以及“公司審計部于2014年8月才重新設(shè)立”等條目, 表明由于企業(yè)組織架構(gòu)不完善, 造成了內(nèi)部審計缺陷。 “公司內(nèi)部審計人員配備較為薄弱”以及“缺乏有經(jīng)驗的專職審計人員”等條目, 則表明企業(yè)員工勝任能力不足。

在內(nèi)部監(jiān)督缺陷子維度中, 控制意識缺陷(19.2%)與內(nèi)部審計相關(guān)缺陷的關(guān)系也較強。 “部分業(yè)務(wù)人員缺乏對已做的業(yè)務(wù)留有實施證據(jù)的意識, 致使部分單據(jù)簽字、結(jié)論等內(nèi)容缺失、模糊不清, 責任無法界定”條目表明員工控制意識不強。 從內(nèi)部監(jiān)督缺陷主維度的層面進行分析, 組織架構(gòu)缺陷(20.0%)、勝任能力缺陷(48.3%)和控制意識缺陷(26.7%)與內(nèi)部監(jiān)督缺陷的維度關(guān)系也較強。

(八)其他要素缺陷與企業(yè)目標的關(guān)系

風險評估、控制活動、信息與溝通、內(nèi)部監(jiān)督等其他要素的缺陷會對企業(yè)目標產(chǎn)生哪些影響呢? 本文通過編碼發(fā)現(xiàn)了其他要素缺陷與企業(yè)目標的關(guān)系的11個維度, 由于大部分一般缺陷不會影響企業(yè)目標的實現(xiàn), 而影響企業(yè)目標的缺陷帶來的后果較為嚴重, 因此條目數(shù)也相對較少。 表9詳細列舉了其他要素缺陷與企業(yè)目標關(guān)系的維度及典型條目。

從缺陷類型的角度來分析缺陷類型與企業(yè)目標的關(guān)系, 本文發(fā)現(xiàn)控制活動缺陷與經(jīng)營效率目標、財務(wù)報告目標、合法合規(guī)目標、發(fā)展戰(zhàn)略目標和資產(chǎn)安全目標均有關(guān)系, 并在287條缺陷類型與企業(yè)目標關(guān)系維度中占了196條(68.3%), 這說明控制活動缺陷對企業(yè)目標的影響最為廣泛, 也最為顯著。 同時, 信息與溝通缺陷對企業(yè)的合法合規(guī)目標也有較強的影響(16.7%)。

換個角度, 從缺陷影響的角度對缺陷類型與企業(yè)目標的關(guān)系進行分析, 本文發(fā)現(xiàn)雖然維度關(guān)系有強弱區(qū)別, 但所有類型的缺陷都會對企業(yè)的經(jīng)營效率目標產(chǎn)生一定的影響。

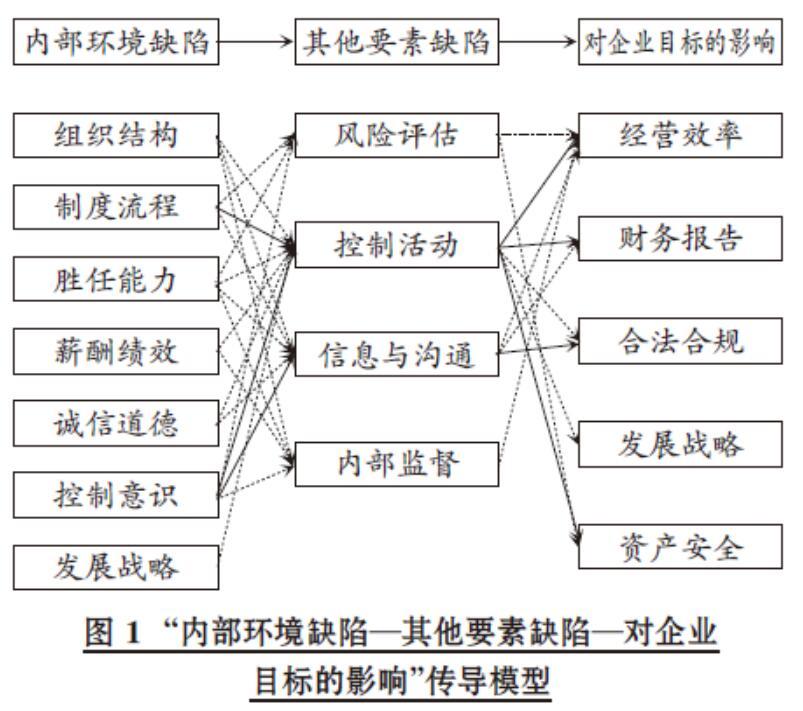

(九)構(gòu)建內(nèi)部控制缺陷傳導(dǎo)模型

對前述研究發(fā)現(xiàn)進行總結(jié), 本文構(gòu)建出“內(nèi)部環(huán)境缺陷—其他要素缺陷—對企業(yè)目標的影響”傳導(dǎo)模型。 從整體層面對各要素缺陷的影響強弱程度進行分析, 如圖1(實線表示關(guān)系較強, 虛線則表示關(guān)系較弱)所示。

本文對上述傳導(dǎo)模型的歸納分為以下兩個層次:

第一個層次, 內(nèi)部環(huán)境缺陷與其他要素缺陷的關(guān)系。 從廣泛程度來看, 控制意識缺陷和勝任能力缺陷與所有其他要素缺陷均有關(guān)系, 組織結(jié)構(gòu)缺陷也與控制活動缺陷、信息與溝通缺陷和內(nèi)部監(jiān)督缺陷存在關(guān)系, 而制度流程缺陷與風險評估缺陷、控制活動缺陷和信息與溝通缺陷存在關(guān)系; 從強弱程度來看, 制度流程缺陷和控制意識缺陷與控制活動缺陷的關(guān)系較強(分別為25.2%和55.4%), 同時控制意識缺陷還與信息與溝通缺陷存在很強的關(guān)系(56.1%)。 由此可見, 控制意識是內(nèi)部控制建設(shè)中的關(guān)鍵因素, 對內(nèi)部控制各要素有著廣泛而深刻的影響。

第二個層次, 其他要素缺陷對企業(yè)目標的影響。 從影響的廣泛程度來看, 控制活動缺陷對企業(yè)目標實現(xiàn)的影響最為廣泛;從影響的強弱程度來看, 控制活動缺陷顯著影響企業(yè)的經(jīng)營效率目標、財務(wù)報告目標和資產(chǎn)安全目標(68.3%), 信息與溝通缺陷顯著影響企業(yè)的合法合規(guī)目標(16.7%)。 該結(jié)論說明控制活動缺陷是內(nèi)部環(huán)境缺陷向?qū)δ繕说挠绊憘鲗?dǎo)的核心環(huán)節(jié)。

五、結(jié)論

現(xiàn)行內(nèi)部控制框架構(gòu)建的權(quán)威成果主要來自于COSO報告, 該報告致力于研究內(nèi)部控制中的要素構(gòu)成并使內(nèi)部控制的重要性深入人心。 內(nèi)部環(huán)境被視為內(nèi)部控制體系的基礎(chǔ), 影響著風險評估、控制活動、信息與溝通、監(jiān)督等其他四要素的設(shè)計及日常運轉(zhuǎn), 對內(nèi)部控制的運行和效果有著廣泛而深遠的影響。 在內(nèi)部控制理論不斷的發(fā)展變化中, 內(nèi)部環(huán)境作為第一要素的地位始終未發(fā)生動搖[16] 。 為何內(nèi)部環(huán)境如此重要? 其作用機理究竟是什么? 已有文獻尚未對這些問題給予明確回答。

本文通過內(nèi)容編碼發(fā)現(xiàn)了內(nèi)部環(huán)境中有兩個關(guān)鍵因素: 制度流程和控制意識。 尤其是控制意識對內(nèi)部控制的其他要素有著廣泛而深刻的影響, 這與COSO[2] 提出的“內(nèi)部環(huán)境決定了企業(yè)的基調(diào), 直接影響企業(yè)員工的控制意識, 提供了內(nèi)部控制的基本規(guī)則和構(gòu)架, 是其他四要素的基礎(chǔ)”這一觀點一致。 在其他四要素中, 控制活動缺陷是條目數(shù)量最多的維度, 也是唯一一個與所有內(nèi)部環(huán)境缺陷和所有企業(yè)目標均存在關(guān)系的維度, 并且與之相關(guān)的維度在整體上也是強度最強的, 這充分說明了控制活動缺陷是內(nèi)部環(huán)境缺陷向?qū)ζ髽I(yè)目標的影響傳導(dǎo)的核心環(huán)節(jié)。

從企業(yè)內(nèi)部控制建設(shè)的角度來說, 將“內(nèi)部環(huán)境—其他四要素—企業(yè)目標實現(xiàn)”這一路徑具體化為“控制意識—控制活動—企業(yè)目標實現(xiàn)”, 通過加強員工控制意識, 能提高企業(yè)對于控制活動方面的監(jiān)督管理, 從而更好地實現(xiàn)企業(yè)目標成為一種可能的改革途徑。

無論在日常生活還是學術(shù)研究中, “環(huán)境”早已是一個被頻繁使用的概念。 Lewin[38] 在心理學研究中探討了環(huán)境對個人的理念、動機、傾向和行為的影響。 而基于個人—環(huán)境交互理論發(fā)展起來的個人—環(huán)境匹配理論(Person-Environment Fit Theory)也被廣泛應(yīng)用于組織管理研究領(lǐng)域。 在未來的研究中, 內(nèi)部控制領(lǐng)域也可引入個人—環(huán)境匹配理論。 在構(gòu)建內(nèi)部控制框架時, 進一步加大對內(nèi)部環(huán)境的重視程度, 將“控制意識—控制活動—企業(yè)目標實現(xiàn)”這一理論路徑具體應(yīng)用到企業(yè)實踐之中。

【 主 要 參 考 文 獻 】

[1] Lee T. A..The historical development of internal control from the earliest times to the end of the seventeenth century[ J].Journal of Accounting Research,1971(3):150 ~ 157.

[2] Committee of Sponsoring Organizations of the Treadway Commission(COSO). Internal control—Integrated framework. 1992.

[3] International Auditing and Assurance Standards Board (IAASB).International standard on auditing-risk assessment and internal control.? New York:IAPC,1994.

[4] Criteria of Control Board(CoCo) .Guidance on control. Toronto:Canadian Institute of Chartered Accountants,1995.

[5] Institute of Internal Auditors(IIA-UK). Internal control, professional briefing note six. London: The Institute of Internal Auditors,1994.

[6] The National Diet. Japan's financial instruments and exchange law. 2006.

[7] 財政部,證監(jiān)會,審計署,銀監(jiān)會,保監(jiān)會.關(guān)于印發(fā)《企業(yè)內(nèi)部控制基本規(guī)范》的通知.財會[2008]7號,2008-07-10.

[8] Auditing Standards Board of the Australian Accounting Research Foundation(AUASB). Risk assessment and internal controls(AUS 402). 1995.

[9] Kinney Jr., W. R. Martin, R. D. ,Shepardson M. L.. Reflections on a decade of SOX 404 (b) audit production and alternatives[ J].Accounting Horizons,2013(4):799 ~ 813.

[10] Ashbaugh-Skaife H., Collins D. W. , Kinney Jr W. R..The discovery and reporting of internal control deficiencies prior to SOX-mandated audits[ J].Journal of Accounting and Economics, 2007(1-2):166 ~ 192.

[11] Doyle J., Ge W., McVay S..Determinants of weaknesses in internal control over financial reporting[ J].Journal of Accounting and Economics,2007(1-2):193 ~ 223.

[12] 田高良,齊保壘,李留闖.基于財務(wù)報告的內(nèi)部控制缺陷披露影響因素研究[ J].南開管理評論,2010(4):134 ~ 141.

[13] Ashbaugh-Skaife H., Veenman D., Wangerin D.. Internal control over financial reporting and managerial rent extraction: Evidence from profitability of insider trading[ J].Journal of Accounting and Economics,2013(55):91 ~ 110.

[14] Cheng M., Dhaliwal D., Zhang Y.. Does investment efficiency improve after the disclosure of material weaknesses in internal control over financial reporting?[ J].Journal of Accounting and Economics,2013(36):1 ~ 18.

[15] 劉靜,李竹梅.內(nèi)部控制環(huán)境的探討[ J].會計研究,2005(2):73 ~ 75.

[16] 楊有紅.論內(nèi)部控制環(huán)境的主導(dǎo)與環(huán)境優(yōu)化——基于內(nèi)部控制系統(tǒng)構(gòu)建與持續(xù)優(yōu)化視角[ J].會計研究,2013(5):67 ~ 72.

[17] Committee of Sponsoring Organizations of the Treadway Commission(COSO). Internal control-Integrated framework. 2013.

[18] Kinney Jr. W. R., Maher M. W., Wright D. W..Assertions-based standards for integrated internal control[ J].Accounting Horizons,1990(4):1 ~ 8.

[19] 朱榮恩,應(yīng)唯,吳承剛,鄧福賢.關(guān)于企業(yè)內(nèi)部會計控制應(yīng)用效果的問卷調(diào)查[ J].會計研究,2004(10):19 ~ 24.

[20] 李心合.內(nèi)部控制:從財務(wù)報告導(dǎo)向到價值創(chuàng)造導(dǎo)向[ J].會計研究,2007(4):54 ~ 60+95 ~ 96.

[21] 張宜霞.企業(yè)內(nèi)部控制的范圍、性質(zhì)與概念體系——基于系統(tǒng)和整體效率視角的研究[ J].會計研究,2007(7):36 ~ 43+96.

[22] Kinney Jr W. R., McDaniel L. S.. Characteristics of firms correcting previously reported quarterly earnings[ J].Journal of Accounting and Economics,1989(1):71 ~ 93.

[23] DeFond M. L., Jiambalvo J.. Incidence and circumstances of accounting errors[ J].Accounting Review,1991(3):643 ~ 655.

[24] McMullen D. A., Raghunandan K., Rama D. V.. Internal control reports and financial reporting problems[ J].Accounting Horizons,1996(4):67 ~ 75.

[25] Chalmers K., Hay D., Khli H.. Internal control in accounting research:A review[ J].Journal of Accounting Literature, 2019(3):80 ~ 103.

[26] Ge W., McVay S.. The disclosure of material weaknesses in internal control after the Sarbanes-Oxley Act[ J].Accounting Horizons,2005(3):137 ~ 158.

[27] 蔡叢光.內(nèi)部控制缺陷信息披露的影響因素分析[ J].財務(wù)與金融,2010(4):33 ~ 38.

[28] 劉亞莉,馬曉燕,胡志穎.上市公司內(nèi)部控制缺陷的披露:基于治理特征的研究[ J].審計與經(jīng)濟研究,2011(3):35 ~ 43.

[29] 齊保壘,田高良.基于財務(wù)報告的內(nèi)部控制缺陷影響因素研究[ J].管理評論,2012(4):133 ~ 140+176.

[30] 吳水澎,陳漢文,邵賢弟.論改進我國企業(yè)內(nèi)部控制——由“亞細亞”失敗引發(fā)的思考[ J].會計研究,2000(9):43 ~ 48.

[31] Stringer C., Carey P..Internal control re-design: An exploratory study of Australian organizations[ J].Accounting, Accoun-

tability & Performance,2002(2):61 ~ 86.

[32] Cohen J., Krishnamoorthy G., Wright A. M.. Corporate governance and the audit process[ J].Contemporary Accounting Research,2002(4):573 ~ 594.

[33] 丁瑞玲,王允平.從典型案例分析看企業(yè)內(nèi)部控制環(huán)境建設(shè)的必要性[ J].審計研究,2005(5):63 ~ 67.

[34] 張繼德,紀佃波,孫永波.企業(yè)內(nèi)部控制有效性影響因素的實證研究[ J].管理世界,2013(8):179 ~ 180.

[35] 張萍,楊雄勝.中國本土文化情境下的內(nèi)部控制模式探索——基于明代龍江船廠的案例研究[ J].管理世界,2018(2):161 ~ 175.

[36] Strauss A. L.. Qualitative analysis for social scientists[M].Cambridge:Cambridge University Press,1987:1 ~ 336.

[37] 姚錚,王笑雨,程越楷.風險投資契約條款設(shè)置動因及其作用機理研究[ J].管理世界,2011(2):127 ~ 141+188.

[38] Lewin K.. A dynamic theory of personality:Selected papers[M].New York:McGraw-Hill,1935:1 ~ 472.