基于實物期權的個體工商戶轉型升級決策模型構建

——以園林綠化業為例

2021-08-18 02:51:28王沖沖王海芳

湖北農業科學 2021年14期

王沖沖,王海芳,孟 楊

(1.新疆農業職業技術學院,新疆 昌吉 831100;2.新疆財經大學,烏魯木齊 830012)

中國于1980年頒發了第一張個體工商戶營業執照,加之國家政策的支持,個體工商戶得到迅猛發展,數量龐大,不僅能夠帶動就業,還能促進第三產業發展,現如今個體工商戶在中國市場經濟中的地位舉足輕重,可以說在中國的不同歷史時期都積極促進了國家的經濟和社會發展。隨著經濟社會飛速發展,稅收等相關法律制度逐步健全,個體工商戶在經營和成長過程中慢慢暴露出一系列的問題,出現的這些問題會限制個體工商戶自身的發展,而且其發展本身也存在不確定性。當出現這些問題時,個體工商戶是否要考慮轉型升級、發展到什么狀態下進行轉型升級,已經有學者進行了研究,但大多都是單一的從法律或稅收的層面進行分析或者用凈現值法,沒有考慮到個體工商戶經營的不確定性,也很少從個體工商戶經營者的角度分析何時進行轉型升級。

本研究從經營者的角度分析并采用一種將經營的不確定性考慮進去的轉型升級決策方法。通過探討稅收政策對個體工商戶的影響,分析個體工商戶發展的實物期權特性——不確定性,說明用實物期權理論評價分析的可行性,構建個體工商戶轉型升級決策模型,并以新疆園林綠化行業個體工商戶為例,為個體工商戶考慮是否要轉型升級并做出決策提供借鑒。

1 個體工商戶轉型升級影響因素分析

1.1 個體工商戶在經營中遇到的問題

1.1.1 行業限制 根據法律規定,作為個體工商戶,并不是所有行業都可以經營的,如旅行社、測繪活動、煙花爆竹生產和批發、所有金融相關業務、藥品生產以及物業管理等34個行業都是禁止個體工商戶經營的[1]。所以當個體工商戶經營者想要從事上述行業就必須要進行轉型升級,如果沒有計劃進入這些行業,則不需要考慮。

1.1.2 員工素質跟不上發展 一方面,個體工商戶競爭力相對較差,員工素質或業務能力普遍較低,因為學歷高、能力強的人會選擇發展空間更大的企業;另一方面,個體工商戶的經營形式或業務范圍相對較簡單,對人才的要求不高。基于以上原因,個體工商戶員工的整體素質不高,當業務發展到一定規模后,員工的素質將無法滿足要求。

1.1.3 招投標限制 不論是政府還是企業,在招投標時,針對比較大的項目,都比較傾向于規模較大的企業,有些項目在準入方面就進行了限制,個體工商戶根本就沒有投標的資格,因此也會失去很多的機會,特別是對于工程施工方面更是如此,如園林綠化行業個體工商戶只能投標苗木供應的項目,不能投標施工項目,這就會喪失大量業務,阻礙發展。

1.1.4 融資困難 個體工商戶在發展過程中需要資金周轉時,融資比較困難。一方面是因為很多個體工商戶不知道何為融資,當需要資金周轉時選擇向親戚、朋友借錢。另一方面即使知道何為融資,由于個體工商戶經營規模小,且缺少有效抵押物和有效的注冊商標及商譽,很難從銀行獲得貸款,或者貸款數額較少且利率較高,導致很多個體工商戶只能以個人的名義從平安、陽光等金融機構貸款。

1.1.5 商業信用較差 個體工商戶普遍商業信用較差,主要體現在采購上,企業的付款期比個體工商戶更長。如園林綠化行業企業在供應苗木時可以從生產者手中拿走貨物,而同樣情況下個體工商戶就要先付款,這都會給個體工商戶的經營帶來困難,導致前期需要墊付大量的資金,影響發展。

除此之外,個體工商戶在經營中很難調動和激發員工的積極性,且由于個體工商戶大多沒有專職會計,沒有定期核算財務賬戶的習慣,這會給經營帶來財務和管理風險,制約發展。

1.2 個體工商戶轉型升級帶來的挑戰

1.2.1 成本支出增加 根據《中華人民共和國公司法》規定,企業必須依法建賬立冊,需要配備財務人員以及相關辦公用品等,如果個體工商戶確定轉型升級就要招聘專業的會計人員建立賬冊,這些都增加了成本[2]。

另外,人員培訓或更新導致成本增加,由于企業體系更為完善,各項業務也都要按照正規的制度來執行,個體工商戶經營者或員工可能會無法適應及勝任這些工作,就需要進行培訓或招聘更為專業的人才,這些都會增加成本支出。

1.2.2 稅收變化 個體工商戶需要繳納的是個人所得稅,而公司要繳納的是企業所得稅,具體哪種類型繳納的稅額少,要根據實際的業績來計算,下文將詳細分析稅收政策對個體工商戶轉型升級決策的影響。

通過分析個體工商戶轉型升級后面臨的挑戰,可以看到轉型升級后雖然個體工商戶能夠克服經營中存在的問題,但同時也會增加成本支出,所以是否應該轉型升級要綜合來看,將轉型升級后帶來的利益和成本進行比較,如果利益大于成本則可以考慮轉型升級,同時也要結合經營者的戰略規劃和目標來確定。

1.3 稅收政策對個體工商戶轉型升級決策的影響

由于稅收政策是比較重要的一個影響因素,因此本研究專門從稅收角度分析其對個體工商戶轉型升級的影響。個體工商戶如果轉型升級會面臨稅收政策的變化,但并不一定導致稅負增加,由于個體工商戶和公司都可以是小規模納稅人或一般納稅人,兩者稅負的不同主要體現在所得稅稅種上,其他稅種都是相同的。因此,本研究主要從企業所得稅和個人所得稅這兩個稅種來分析稅收政策對個體工商戶轉型升級的影響,以便給經營者提供決策依據。

1.3.1 個人所得稅稅負 個體工商戶要繳納個人所得稅,轉型升級公司要繳納的企業所得稅,要通過計算才能知道孰高孰低,先計算個人所得稅的實際稅負,個體工商戶個人所得稅的征收分為查賬征收和定額征收,《個體工商戶稅收定期定額征收管理辦法》規定定期定額征收期限最長不得超過一年,因此主要對查賬征收的個稅進行分析。

根據稅法規定,凡實行查賬征收的個體工商戶,其應納稅所得額為每一納稅年度的收入總額減去成本、費用、稅金以及損失后的余額,然后根據適用的稅率計算應納個人所得稅額。因此,對于實行查賬征收的個體工商戶,根據個體工商戶的生產、經營所得適用稅率表,假設個稅應納稅所得額為R,應納稅額為P,實際個人所得稅稅率為I(I=P/R),可得表1。

由上式計算可知,不同的個體工商戶應納稅所得額所對應的個稅稅率也不同。

1.3.2 企業所得稅稅負 根據稅法規定將企業所得稅稅率分為3檔,分別對應一般企業、小型微利企業和高新技術企業,分析每種企業類型所對應的企業所得稅實際稅率。假設個稅應納稅所得額為R,應納稅額為P,實際個人所得稅稅率為I(I=P/R),可得表2。根據表2可以看出,不同類型的企業在應納稅所得額不同時所對應的實際稅率也不同。從稅負的角度,結合表1,當個體工商戶的應納稅所得額不同時是否應該考慮轉型升級,還需要結合稅收政策來判斷。

表1 個體工商戶生產、經營所得個稅實際稅率

表2 企業所得稅實際稅率

1.3.3 稅收政策對轉型升級的影響 由于個體工商戶轉型升級為企業一般也是小型微利企業和一般企業,一般企業基本稅率是25%,只需將個體工商戶和小型微利企業的實際稅負進行比較,詳細見表3。根據表3可以看出,當應納稅所得額小于等于3萬元時,個人所得稅實際稅率等于企業所得稅實際稅率,都是5%,這時稅收政策不會對個體工商戶是否轉型升級產生影響。但是當應納稅所得額大于3萬元時,個人所得稅的實際稅率要高于企業所得稅實際稅率,單從稅收角度來看,這時個體工商戶應該選擇轉型升級。

表3 個稅和企業所得稅對比分析

需要注意的是,個體工商戶轉型升級帶來的變化除了稅負,還有人員配備、辦公設施等方面的挑戰,都會導致成本的變化。所以在考慮是否要轉型升級的時候還需要進行全面分析與核算,以便做出正確的決策。

2 個體工商戶轉型升級的實物期權特性分析及模型構建

2.1 實物期權理論

實物期權是金融期權在實物領域的延伸,其標的資產基本上是投資項目的價值,實物期權所賦予的權利一般是某項投資或管理的選擇權。實物期權持有者可以根據標的資產的價值變化,靈活地選擇投資策略或管理方式。也就是說,實物期權是一種關于實物投資的可以靈活地制定投資決策和方案的選擇權,而且實物期權存在的前提是不確定性[3,4]。

國內外學者對實物期權的研究已經取得了很大成就,實物期權主要應用于項目的投資決策和價值評估,作為一種對價值評估和制定投資決策的方法,實物期權是近年來國內研究的熱點和重點。但是對實物期權評價理論與方法的研究還不夠全面,且運用實物期權評估個體工商戶轉型升級問題的并不多,還沒有專門從經營者角度分析轉型升級問題的研究,本研究嘗試采用實物期權方法構建個體工商戶轉型升級決策模型。

2.2 個體工商戶轉型升級的實物期權特性分析

通過第一部分的分析可以看到,個體工商戶轉型升級以后會發生一定的變化,比如:①擁有投標的資格,會帶來更多的項目,但是能夠帶來多少項目、獲取多少收益都是不確定的;②經營范圍擴大,擴大的經營范圍是否能夠帶來收益也是不確定的;③成本增加,會增加辦公設施、財務人員、員工培訓與招聘等成本;④稅收發生變化;⑤經營模式的變化;⑥國家政策的變化。

綜上可知,個體工商戶轉型升級存在不確定性,這也是實物期權理論的前提,說明個體工商戶轉型升級具有實物期權特性,這就為本研究用實物期權理論構建個體工商戶轉型升級決策模型提供了理論支撐,利用實物期權方法對個體工商戶轉型升級做出決策具有可行性[5,6]。而且用實物期權方法對個體工商戶轉型升級做出決策能夠考慮到轉型升級的不確定性,從而更加準確地做出決策。

2.3 決策模型構建

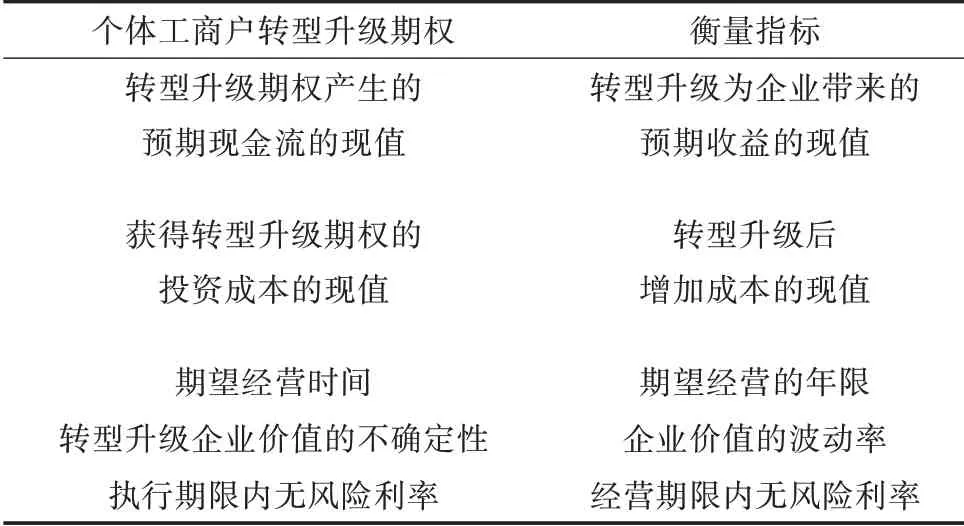

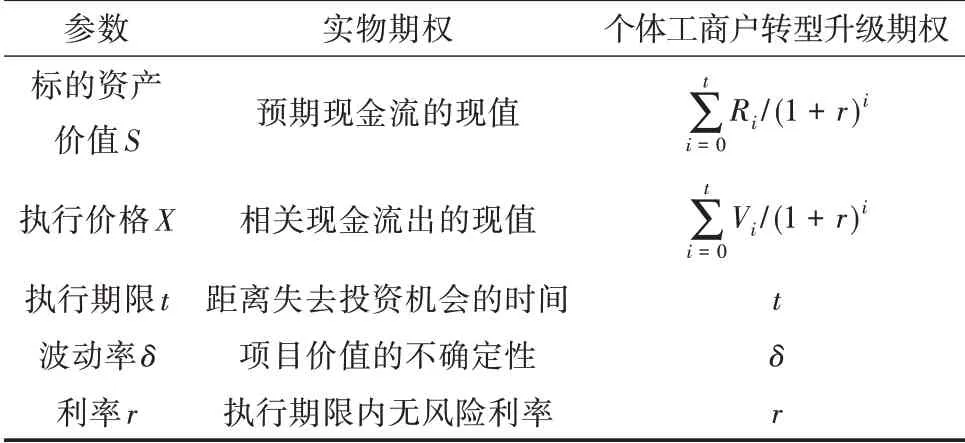

2.3.1 個體工商戶轉型升級決策模型中所涉及的參數 根據實物期權和金融期權之間存在的內在聯系,構造一個與金融期權相應的實物期權。個體工商戶轉型升級期權模型所涉及的參數及其衡量指標具體如表4和表5所示。

表4 實物期權和個體工商戶轉型升級期權的參數對比

表5 管理型人力資本期權參數的衡量指標

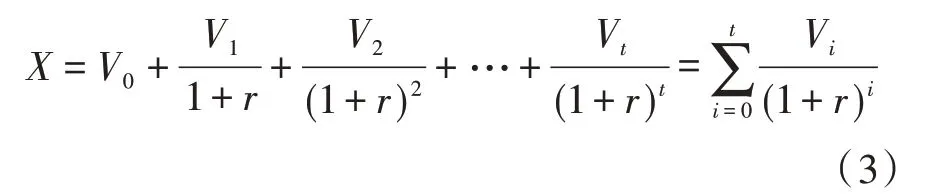

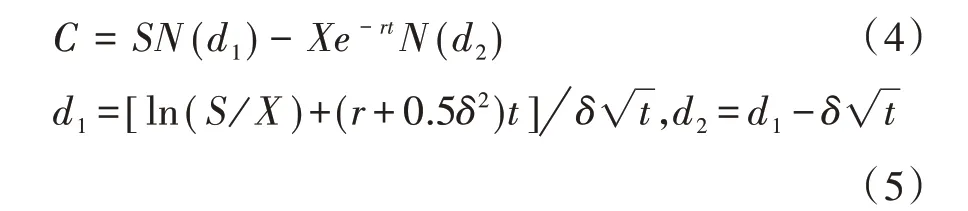

2.3.2 基于實物期權的個體工商戶轉型升級決策模型構建 通過對上述期權對比分析,可以確定實物期權與個體工商戶轉型升級期權模型中參數的對應關系。根據實物期權Black-Scholes期權定價模型[7],構建個體工商戶轉型升級期權定價模型,具體公式如下:

式中,C為個體工商戶轉型升級期權價值;δ為轉型升級企業價值的不確定性;t為期望經營時間;r為無風險利率;S為轉型升級期權產生的預期現金流的現值;X為獲得轉型升級期權的投資成本的現值。

S表示轉型升級期權產生的預期現金流的現值,用個體工商戶轉型升級期權為企業帶來的預期收益的現值來衡量。現設R表示轉型升級每年為企業的帶來的收益,則:

X表示獲得轉型升級期權的投資成本的現值,也就是個體工商戶轉型升級后增加的辦公設施、辦公用品、員工招聘及培訓、稅金和工資成本的現值。設每年因轉型升級為企業投入的辦公設備成本、員工招聘成本、培訓成本及福利待遇成本、稅金、工資成本的總和為V,則:

δ表示轉型升級企業價值的的不確定性,也就是轉型升級企業價值的波動率。t是轉型升級后的經營時間,就是個體工商戶轉型升級企業后可以經營的時間期限。通過個體工商戶轉型升級期權產生的預期現金流的現值以及為獲得轉型升級期權的投資成本的現值的計算,可以得出轉型升級參數的表達式,具體見表6。

表6 人力資本期權參數的表達式

因為個體工商戶轉型升級期權與金融期權具有相似性,所以根據前人提出的Black-Scholes期權定價模型,可以構造出個體工商戶轉型升級Black-Scholes期權定價模型,具體表示為:

式中,N(x)為標準正態分布變量的累積概率分布函數;δ為轉型升級企業價值的波動率;t為期望經營時間;r為無風險利率;S為轉型升級期權產生的預期現金流的現值;X為獲得轉型升級期權的投資成本的現值。

當計算出的個體工商戶轉型升級期權價值大于維持轉型升級后的企業開支時,就可以選擇進行轉型升級,否則延遲或不升級。

2.3.3 波動率的確定 個體工商戶轉型升級企業價值波動率的估算相對是比較麻煩的,由于剛剛轉型升級為企業并沒有歷史資料可參考,可以運用企業價值波動率的“孿生證券法”來計算[8],即可以參考所屬行業經營范圍相似的上市企業的股價波動率來確定,用歷史數據變化的標準差來估計,用公式表示為:

也可以寫成:

式中,ui為為在第i個時間間隔末的股票價格;ri為在第i個時間間隔末的股利價格;為ui的平均值;n+1為v的觀測值的個數。

3 決策模型應用及驗證分析

3.1 個體工商戶介紹

選取新疆一家經營了8年的園林綠化單位進行驗證分析,該單位屬于個體工商戶性質,主要從事園林綠化苗木的生產與供應以及綠化工程的施工和養護。經深度訪談可知,該單位是由法人經營,所有行政工作都是其一人完成,并沒有財務等員工,只是雇傭3名親戚負責苗木的培育和發貨,具體的種植則采用雇傭臨時工的方式,沒有辦公場所。該單位經營中因是個體工商戶性質而失去一些投標機會,故考慮轉型升級,但是轉型升級會面臨許多成本的增加,現利用上文所構建的個體工商戶轉型升級決策模型進行分析。

經調研發現,該單位轉型升級增加的成本有辦公場所租金及物業費用每年10萬元,新增財務、材料、監理等5名員工工資每年50萬元,招聘費用1萬元,員工培訓費每年2萬元,辦公費用每年1萬元,其他一次性費用1萬元。預計因轉型升級每年能給該單位帶來100萬元的收益。

3.2 轉型升級決策分析

3.2.1 決策模型參數計算 首先,確定無風險利率。無風險利率是指在不存在任何風險情況下的投資回報率,一般參照實物期權相同期限的國庫債利率取值,在此20年期限,通過中國債券信息網查詢到2021年2月發布的20年期國債債券利息為3.708%,無風險利率r為3.708%。

其次,計算獲得轉型升級期權的投資成本的現值。該單位轉型升級增加的成本有辦公場所租金及物業費用每年10萬元,新增財務、材料、監理等5名員工工資每年50萬元,招聘費用1萬元,員工培訓費每年2萬元,辦公費用每年1萬元,其他一次性費用1萬元。帶入式(3)可得:880.761 4萬元。

再次,計算轉型升級期權產生的預期現金流的現值。預計因轉型升級能每年給該單位帶來100萬元的收益,同樣帶入公(2)可得:S=萬元。

最后,計算標的資產價值波動率。經過比對經營范圍,找到3家園林綠化行業上市公司,在證券交易所查詢這3家公司近5年的股票價格和派發股利價格(表7),先求出各公司的股票價格波動率,再計算這3家公司股票價格波動率的加權平均數,得出所需數值[9]。其中,表7各年股票價格是該股票當年最后一個交易日的收盤價格。

表7 各公司股票價格及派發股利 (單位:元)

將表7數據帶入波動率計算公式,可得δ1=61.51%,δ2=57.97%,δ3=29.08%。綜合以上3家園林綠化公司的價值波動率,取其平均值作為該轉型升級企業的價值波動率δ為49.52%。

3.2.2 轉型升級決策分析 通過上述計算得出S=1 394.86萬元,X=880.761 4萬元,r=3.708%,δ=49.52%。將這些參數帶入所構建的個體工商戶轉型升級Black-Scholes期權定價模型(4)、模型(5),則,d1=-0.37,查標準正態分布表得:N(1.65)=0.950 5,N(-0.37)=0.355 7,因此,C=1 176.56萬元。

通過所構建的個體工商戶轉型升級Black-Scholes實物期權決策模型,可以計算出期權價值為1 176.56萬元,遠大于個體工商戶轉型升級所支出的成本,此時該個體工商戶可以選擇轉型升級。通過上文分析的稅收政策的影響可知,當應納稅所得額超過3萬元時,企業所繳納的企業所得稅是低于個體工商戶繳納的個人所得稅的。因此,綜合所構建的轉型升級決策模型和轉型升級后稅收政策的影響來看,該單位應該選擇轉型升級。

4 結論

通過分析個體工商戶轉型升級面臨的挑戰及稅收政策的影響,可知個體工商戶進行轉型升級具有不確定性,也就是實物期權特性,說明可以用實物期權理論進行決策分析,進而構建個體工商戶轉型升級決策模型,并舉例驗證,將所構建的模型運用于實際的單位,根據結果做出決策。結合稅收政策,得出以下結論。

1)當個體工商戶應納稅所得額小于等于3萬元時,稅收政策對轉型升級不產生影響,是否轉型升級取決于根據所構建的決策模型計算出的期權價值,如果大于為轉型升級而付出的代價,則選擇轉型升級。反之,則不轉型升級。

2)當個體工商戶應納稅所得額大于3萬元時,轉型升級后稅負會降低,就要結合決策模型所計算出的結果來判斷,即使期權價值等于為轉型升級付出的代價,也要選擇轉型升級,因為轉型升級后稅負會降低,綜合來說轉型升級后對企業是有利的。如果期權價值遠低于付出的代價,可以選擇不進行轉型升級。

3)用實物期權理論構建的轉型升級決策模型克服了凈現值等方法的弊端,因為這種方法考慮到企業經營過程中的不確定性,而且是從個體工商戶經營者的角度分析、評價、決策,有很強的適用性。

此外,個體工商戶在考慮是否轉型升級時還要結合當地政府的政策以及經營者的心態或者未來規劃做出決策。本研究為個體工商戶在考慮是否轉型升級時提供借鑒。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

英語文摘(2022年4期)2022-06-05 07:45:12

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

童話世界(2018年13期)2018-05-10 10:29:31

光學精密工程(2016年6期)2016-11-07 09:07:19