分析師預測偏差會影響投資者語調嗎

2021-08-23 02:17:41林樂李惠

財會月刊·上半月 2021年8期

林樂 李惠

【摘要】以上市公司在全景網召開的2007 ~ 2018年年度業績說明會為研究對象, 探究分析師預測偏差是否會影響投資者的問題語調。 研究發現: 分析師預測偏差越小, 投資者問題語調越積極, 且經過一系列的穩健性檢驗, 該結論仍然成立。 進一步地, 在業績較好、無明星分析師跟蹤及管理層自信程度較高時, 分析師預測偏差與投資者問題語調之間的負相關關系更顯著。 管理層回答語調與投資者問題語調表現一致, 呈顯著正相關關系, 公司股價同步性隨投資者問題語調積極程度的提高而降低。 該結論從問題角度說明了業績說明會這項制度安排的有效性, 對相關監管機構投資者教育和上市公司投資者關系管理有重要的參考價值。

【關鍵詞】投資者語調;分析師預測偏差;信息效率;業績說明會;文本分析

【中圖分類號】F272; F275? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)15-0041-9

一、引言

在我國, 網絡社交媒體已經成為普通投資者與上市公司管理層互動溝通的重要平臺, 已有研究較為一致地發現投資者與上市公司管理層的網絡互動平臺是有效的, 但這些研究都是基于網絡互動平臺的整體性[1-4] 或從管理層回答端的文本信息[5-9] 做出的, 他們忽略了互動溝通是始于問題才有的管理層信息披露, 是隨投資者信息需求而做出的反應式披露。 與機構投資者、分析師等具有高水平的信息處理能力不同, 普通投資者處于信息環節較弱勢的地位, 其具有信息獲取途徑有限、信息處理能力低和成本高等特點, 其與管理層的互動溝通效果如何, 有待實證檢驗。 本文的不同之處在于, 選取互動問題端的語調, 探討普通投資者尤其是不成熟的投資者提問是否足夠理性, 是否受到外部分析師預測偏差的影響。

本文以上市公司在全景網召開的2007 ~ 2018年年度業績說明會為研究對象, 探究分析師預測偏差是否會影響投資者在業績說明會上的問題語調。 研究發現, 分析師預測偏差越小, 在業績說明會上投資者的問題語調越積極。 進一步地, 在業績較好、無明星分析師跟蹤以及管理層自信程度較高時, 兩者之間的負相關關系更顯著。 本文還發現, 管理層回答語調與投資者問題語調表現一致, 呈顯著正相關關系, 且股價同步性隨問題語調積極程度的提高而降低。

本文的研究貢獻主要體現在以下方面: 首先, 從投資者問題語調視角對業績說明會的相關研究進行了拓展。 其次, 為投資者信息需求與信息確認相關領域添加了新的經驗證據。 以往研究主要從投資者信息搜尋(比如Google或EDGAR年報搜索)等方面展開相關的研究, 本文則通過業績說明會互動環節投資者的提問, 反映出投資者在資本市場上信息需求和信息確認的特征, 拓展了這一相關領域的研究。 最后, 對資本市場投資者專業性水平及其結構進行了有益的探索, 為監管機構深入了解個體投資者的成熟度及其差異提供了經驗證據, 為將來開展個體投資者的教育培訓工作提供了有價值的參考。

二、制度背景、文獻回顧與研究假設

(一)業績說明會制度背景

業績說明會最早始于2000年少數主板上市公司(如萬科)的自愿召開, 但上市公司成規模地召開業績說明會這一現象始于2005年, 是由深圳證券交易所(簡稱“深交所”)對中小板上市公司做出的強制性制度安排, 繼而又對創業板上市公司進行了強制性要求。 2009年開始, 相繼有陜西、寧夏、山西、河北等地的地方證監局借助“全景網互動平臺”積極召集所管轄地域的上市公司召開集體業績說明會。

(二)文獻回顧

1. 網絡互動平臺相關文獻簡述。 在我國, 監管機構推出了網絡形式的與上市公司管理層進行互動的平臺信息披露實踐, 主要有定期舉行的年度業績說明會、定期或不定期的網上投資者活動日、IPO等重大事件的網絡路演、供日常交流使用的深交所互動易和上海證券交易所(簡稱“上交所”)的e互動。 關于業績說明會的相關研究, 主要集中在管理層回答語調具有增量信息[5-7] 和降低股權資本成本[8] 。 有關網上路演, 卞世博、閻志鵬[9] 發現, IPO網上路演管理層的“答非所問”與IPO抑價率、首日流動性和中長期表現均負相關。 對于深交所的互動易, 研究發現, 互動易平臺設立后, 深交所上市公司股價非同步性的提升幅度以及分析師盈余預測絕對偏差的降低幅度都比上交所公司大[1] , 以及投資者提問的負面語氣能夠顯著降低公司的股價崩盤風險, 但董秘回復的負面語氣則與股價崩盤風險不相關[4] 。 關于上交所的e互動, 主要研究發現有e互動平臺互動字數可以提高市場盈余預期準確性和降低盈余公告期的信息不對稱[3] , 顯著降低股價崩盤風險[2] 。 最后, 張繼勛、韓冬梅[10] 利用實驗研究發現公司管理層在網絡互動平臺上回復投資者提問的及時性和明確性與投資者的投資意愿正相關。

2. 語調相關文獻簡述。 文本語調算是較早被財經學界用來做實證研究的, 已有很豐富的研究成果。 在文本語調的信息作用方面, 利用不同的文本來源均較一致地發現上市公司管理層語調具有增量信息含量作用[11-14] , 即資本市場對文本語調做出了與語調含義方向一致的市場反應[6,15-17] , 可以用來預測未來業績[5,18,19] , 以及對分析師預測產生重要影響[7,20 ] 。 當語調真實程度低時, 年報語調越積極, 股價崩盤風險越大[21] 。 網絡論壇同伴觀點中的負面信息是其影響股票未來收益的主要原因[22] 。 媒體報道語氣越正面, 股價同步性越高[23] 。

在經濟后果方面, 管理層語調的信息增量可以作用于公司投融資決策, 如管理層語調可以降低公司回報波動率和公司資本成本[24,25] , 有助于提升財務危機預測性能[26,27] 。 管理層語調還能夠提高短期市場回報率[16,19] 。

在影響因素方面, 研究發現, 擁有CFO經驗的董事會表達出的語調更加消極和具有不確定性, 但審計委員會的財務會計專長能夠減少MD&A過度樂觀的語調[28] 。 當公司存在異常審計費用時, 分析師會在下一年降低分析報告中語調的積極程度, 這一結果主要出現在存在負向異常審計費用時[29] 。

另外, 基于管理層動機方面的研究發現, 利用投資者注意力不夠這一條件, 管理層有動機提前發布或者偏于樂觀地發布利好消息, 而在高成長性、當期恰好滿足或剛剛夠上盈余基準的公司, 管理層在其盈余發布稿里會運用更低比例的總消極語言[30] 。 管理層會對語調進行“語調管理”[31,32] , 與被感知向上的管理層活動(比如剛好吻合盈余門檻、未來盈余重述、再融資以及收購與并購等)呈正相關關聯, 與被感知向下的管理層活動(如股票期權授予)呈負相關關聯[31] 。 此外, 為了利用語調來達到經理人機會主義行為的目的, CEO有更強的逆語調—內幕交易模式[33] 。

(三)研究假設

投資者及時準確地獲取信息是市場信息效率實現的前提[1] 。 為了降低與公司內部人之間的信息不對稱, 處于信息劣勢地位的投資者往往會進行信息搜尋。 公司主動披露的信息、媒體和分析師報告是投資者的主要信息來源。 信息環境好的公司能夠及時、完整和準確地披露信息, 可以使投資者以較低成本獲取信息, 減少信息不對稱[34] 。 除此之外, 投資者還可以通過與上市公司管理層接觸, 主動挖掘公司信息。 傳統的管理層接觸方式主要集中于電話會議和投資者見面會。

本文所研究的業績說明會, 就是投資者與上市公司管理層進行互動溝通和交流的一種新型方式, 召開業績說明會為滿足投資者的信息需求與幫助其進行信息確認提供了一個很好的平臺。 通過業績說明會, 投資者提出關心的問題, 從而獲得更多信息以進行投資決策。 在提問前, 投資者一般會利用已知信息, 其中就包括分析師預測相關信息。 那么, 分析師預測偏差如何影響投資者問題語調呢? 從直接影響的角度講, 當多個分析師對一個公司的盈余預測出現較大的分歧和偏差時, 投資者會利用該類信息和公司披露的盈余信息等進行核對和比較, 有可能產生疑問, 此時會進行更多的信息搜尋和驗證, 在業績說明會上提出相關問題, 其語調表現得就會更加消極。 從間接影響的角度講, 分析師預測偏差和分歧較大反映出市場對公司當前和未來盈余的看法與反應相對不一致, 這時, 投資者對公司當前和未來業績看法的不確定性也較為強烈, 在業績說明會上提問時體現為更偏消極的語氣。 基于此, 提出本文的研究假設:

在其他條件同等的情況下, 分析師預測偏差越大, 業績說明會上投資者的問題語調越消極。

三、研究設計

(一)樣本選取與數據來源

本文以2007 ~ 2018年間召開年度業績說明會的公司為研究對象, 為了避免異常樣本的影響, 對初始樣本進行如下處理: 剔除金融行業企業; 剔除被ST或?ST的公司; 剔除相關變量數據缺失樣本, 最終得到有效觀測值7010個。 另外, 對連續變量進行上下1%的縮尾處理。 本文數據來自文構文本(WinGo)數據庫和國泰安(CSMAR)數據庫。

(二)模型構建

為了檢驗本文的假設, 建立模型(1)如下:

QTONE=β0+β1FERR+CONTROLS+

FIRM+YEAR+εit? ? ? ? ? ? (1)

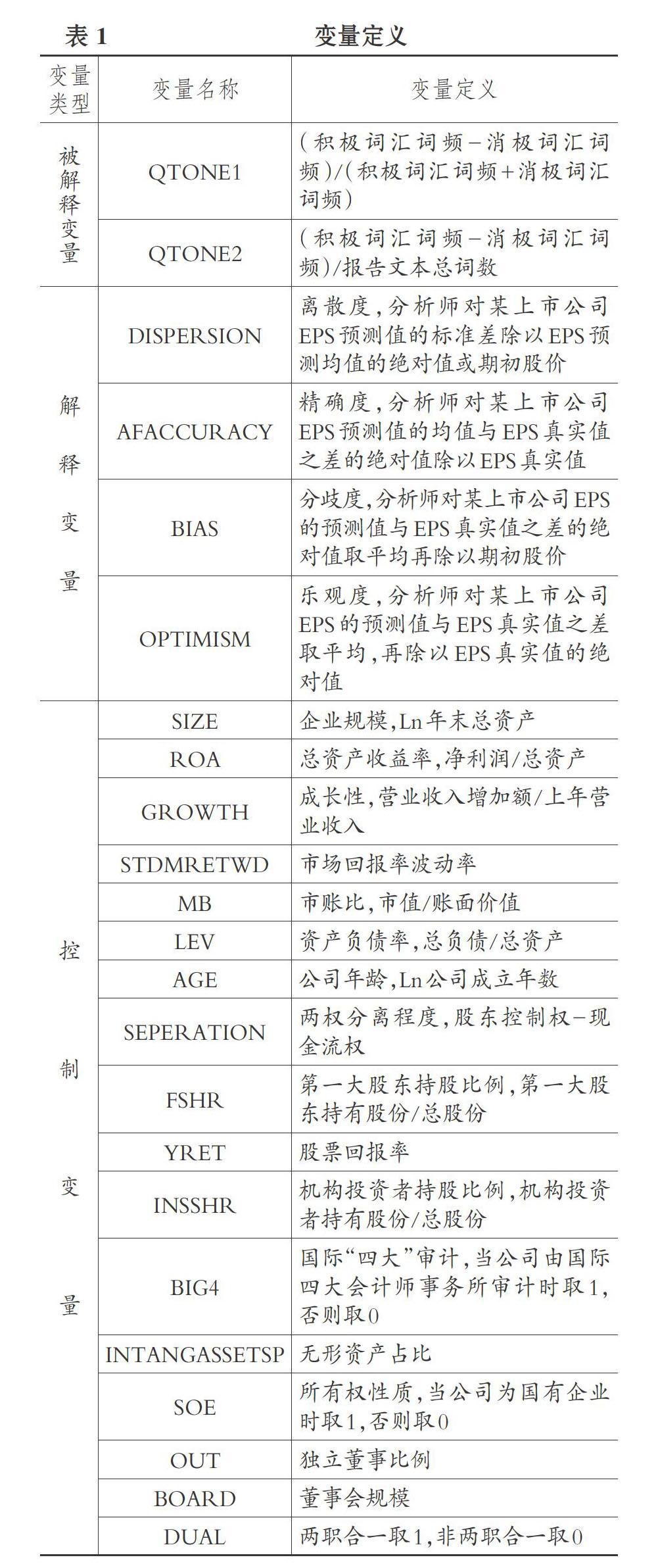

被解釋變量為投資者問題語調(QTONE), 采用WinGo數據庫的投資者問題語調衡量數據。 解釋變量為分析師預測偏差(FERR), 本文參考方軍雄[35] 、周開國等[36] 、楊青等[37] 的研究, 定義四個分析師預測特征: 離散度(DISPERSION)、精確度(AFACCURACY)、分歧度(BIAS)和樂觀度(OPTIMISM)。 控制變量則借鑒林樂和謝德仁[7] 、鐘凱等[20] 的研究選取。 具體各變量名稱和定義如表1所示。 此外, 本文還控制了公司(FIRM)和年度(YEAR)效應。

四、實證結果與分析

(一)描述性統計

表2列示了變量的描述性統計結果。 可以看到: 投資者問題語調指標QTONE1均值為0.473, 投資者提問的平均積極語調是消極語調的3倍, 可見大部分公司的發展被投資者所看好; 標準差為0.212, 最大值和最小值分別為1和-0.133, 說明投資者在進行提問時的語調會有較大差異。 語調指標QTONE2也有類似的結論。 分析師預測偏差離散度(DISPERSION)和分歧度(BIAS)的標準差分別為0.024和0.018, 說明分析師對不同公司的盈余預測存在差別; 精確度(AFACCURACY)的最小值為0.008, 最大值達到25.443, 說明分析師對不同公司的預測精確度差異很大; 樂觀度(OPTIMISM)的均值為1.685, 為正數, 說明分析師的預測值整體高于實際值, 即分析師的盈余預測偏樂觀, 且對不同公司表現出的樂觀度差異明顯。

(二)相關性分析

從變量的Pearson相關性檢驗結果(表格備索)可以看出, 投資者問題語調與分析師預測偏差變量基本在1%的水平上負相關, 表明分析師預測偏差越小, 投資者的問題語調越積極, 這與本文的初步預期一致。 控制變量方面, 總資產收益率與投資者問題語調顯著正相關, 說明業績越好, 投資者語調越積極; 無形資產占比代表公司的不確定性, 與投資者問題語調顯著負相關, 說明無形資產占比越高, 公司不確定性越大, 投資者語調越消極。 其他變量之間的相關性也基本符合預期。 此外, 各變量之間的相關系數均未超過0.5, 回歸中的方差膨脹因子(VIF)值均不大, 說明不存在嚴重的共線性問題。

(三)多元回歸分析

表3給出了模型(1)的回歸結果。 被解釋變量是以QTONE1衡量的投資者問題語調, 分析師預測偏差變量的系數分別為: -0.458, -0.004, -1.012和

-0.004, 且均在1%的水平上顯著。 這與本文假設的預期一致, 即分析師預測偏差越小, 投資者問題語調越積極。 在以QTONE2衡量投資者語調時, 各變量系數及t值、p值分別為: -0.025(t=-1.84, p=0.066), -0.000(t=-3.77, p=0.000),

-0.047(t=-2.40, p=0.016), -0.000(t=2.89, p=0.004), 可以得出相同的結論, 以下各表僅列示QTONE1的結果, QTONE2的結論同QTONE1, 不再贅述。

五、穩健性檢驗

(一)內生性檢驗

本文結果中, 投資者問題語調與分析師預測偏差可能相互影響, 也可能受其他因素影響, 即兩者之間存在內生性問題。 本文采取以下方法來解決內生性問題。

借鑒Chen等[38] 和李春濤等[39] 的研究, 利用券商關閉和合并的自然實驗, 通過雙重差分方法考察二者之間的影響。 券商的關閉和合并事件會導致部分分析師被解聘, 從而使得分析師跟蹤人數減少, 預測準確度降低, 但不會影響投資者語調, 是一個理想的外部沖擊。 本文通過整理分析師所在券商名錄信息和百度查詢相關報道, 得到5個符合條件的事件。

為排除不可觀測因素的干擾, 本文控制公司固定效應, 設計如下模型(2):

QTONE=β0+β1TREAT+β2POST+

β3TREAT×POST+β4CONTROLS+ FIRM+εit

(2)

其中, TREAT區分處理組和對照組, POST表示券商關閉或合并之后的變量。 回歸結果如表4所示, 交乘項系數為-0.217, 表明當有券商退出后, 該公司與對照組公司相比, 投資者問題語調的積極程度有所下降。 這印證了本文的結論。

模型(1)采用差分模型進行回歸, 可以消除不隨時間變化的不可觀測因素的影響, 以緩解內生性問題, 結果如表5所示。 由表5可以看出, 各系數基本在1%的水平上顯著為負, 與前文回歸結果一致, 說明結論具有穩健性。

(二)將沒有分析師跟蹤預測的公司納入樣本

本文樣本局限于有分析師跟蹤預測的公司, 可能導致結果會有所偏差。 因此, 本文將沒有分析師跟蹤的公司的分析師預測相關變量取值為0, 對結論進行檢驗, 結果表明, 分析師預測偏差的離散度、精確度、分歧度、樂觀度與投資者問題語調的相關系數分別為-0.278、-0.003、-0.518和-0.003, t值分別為-1.93、-3.66、-2.57和-2.36, 且分別在10%、1%、5%和5%的水平上顯著。 結論不變。

(三)控制年報語調的穩健性檢驗

作為公司信息披露的重要部分, 年報中的信息會被投資者和分析師所利用, 研究發現年報語調具有一定的信息含量, 因此年報語調可能對本文的結果產生影響。 因此, 本文控制年報語調進行回歸, 結果表明, 分析師預測偏差的離散度、精確度、分歧度、樂觀度與投資者問題語調的系數分別為-0.449、

-0.004、-0.983和-0.004, t值分別為-2.30、

-3.58、-3.90和-3.07, 分別在5%、1%、1%和1%的水平上顯著, 結論不變。

(四)去掉自愿召開業績說明會的觀測

由于召開業績說明會的這項制度安排并非是對所有上市公司強制要求的, 而自愿召開的公司本身信息透明度就更高, 分析師預測偏差可能更小, 在這些觀測值里更有可能得出本文的結果, 因此需要排除掉這些觀測值之后看本文結果是否依舊成立。 結果表明, 分析師預測偏差的離散度、精確度、分歧度、樂觀度與投資者問題語調的系數分別為

-0.467、-0.004、-0.986和-0.004, t值分別為-2.78、

-4.27、-4.09和-3.02, 且均在1%的水平上顯著, 結論不變。

(五)安慰劑檢驗

本文將分析師預測偏差變量在各企業間隨機變換, 或將沒有召開業績說明會的公司的分析師預測偏差變量隨機分配給樣本公司, 分別進行模型回歸。 若結果不顯著, 說明本文結論并非遺漏變量導致。 回歸結果如表6所示。 結果表明, 分析師預測偏差特征變量的系數均不顯著, 安慰劑檢驗通過。

六、進一步分析

(一)基于定量信息(業績)的分組檢驗

表7列示了基于業績分組的檢驗情況。 根據以往的研究, 用ROA衡量業績, 將樣本分為好、中、差三組, 并對業績好與差的組進行比較。 結果顯示, 分析師預測偏差與投資者問題語調的關系在業績好的組中更顯著。 這主要是因為: 業績好的公司給予投資者對公司未來發展更多的信心, 對公司年報等披露的信息更加確定, 這種情況下, 分析師預測偏差特征變量的情況越好, 投資者提問的情感語調會越積極; 而業績差的公司本身面臨的投資風險更大, 投資者對公司業績可能存在質疑, 分析師預測偏差對投資者問題語調的調整會相對減弱。

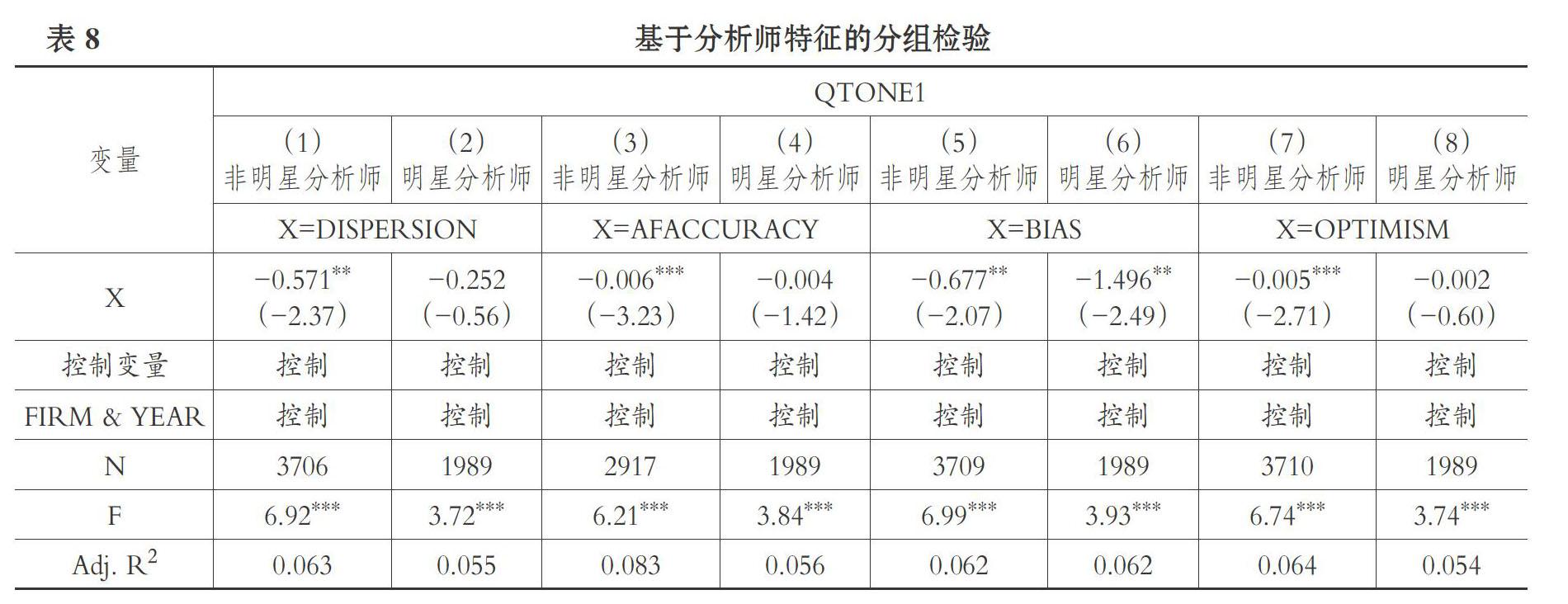

(二)基于分析師特征的分組檢驗

盈余預測的準確度是投資者評價分析師預測能力的標準之一, 就理論而言, 分析師為了獲得投資者青睞, 必須具備挖掘公司信息的能力; 且學者研究發現, 明星分析師的預測能力及其預測準確度高于其他分析師[40] 。 因此, 預期分析師預測偏差對投資者問題語調的影響在沒有明星分析師跟蹤時更明顯。

本文按照有無明星分析師跟蹤設置分組變量, 如果公司被明星分析師跟蹤則取1, 否則取0。 回歸結果如表8所示, 除分析師預測偏差的分歧度(BIAS)外, 分析師預測偏差其他三個變量的回歸系數均在非明星分析師組顯著為負, 與預期相符。

(三)基于管理層自信程度的分組檢驗

從管理層角度而言, 過度自信的管理者對投資環境更樂觀, 對公司發展信心更強, 會向外界傳達公司發展前景好的信號, 與分析師預測(偏差較小)較為一致, 從而增強投資者的信心, 投資者問題語調就更積極。 因此, 預期本文結論在管理層自信程度較高組中更明顯。 參考易靖韜等[41] 的研究, 采用高管薪酬的相對比例(最高的前三名高管薪酬之和除以所有高管薪酬之和)來衡量管理層過度自信。 表9結果顯示, 分析師預測偏差的精確度(AFACCURACY)、樂觀度(OPTIMISM)在管理層自信程度較高組顯著為負, 與預期相符。

(四)投資者問題語調的信息效率檢驗

本文得出分析師預測偏差越小, 投資者問題語調越積極。 這一結論印證了業績說明會投資者問題在語調上表現出一定的理性。 進一步地, 投資者問題語調會產生何種市場反應? 本文將從以下兩個方面對投資者問題語調的信息效率進行檢驗。

1. 管理層回答語調的一致表現。 業績說明會上, 針對投資者的隨機提問, 管理層需要進行回答。 那么在投資者提問時, 管理層回答語調與投資者問題語調是否會有一致的情感偏向? 本文將管理層回答語調(ATONE1)作為被解釋變量, 與投資者問題語調進行回歸, 結果如表10所示。 結果表明, 管理層回答語調與投資者問題語調表現一致, 呈顯著正相關關系。

2. 投資者問題語調的市場反應。 在股票市場中, 投資者的問題語調具體會產生何種影響? 本文以股票市場信息傳遞效率的相關指標——股價同步性進行檢驗。 股價同步性是指個股價格波動與市場價格波動之間的關聯性, 一般情況下, 股價同步性越低, 代表公司股價信息含量越高。

對于股價同步性的衡量, 借鑒Durnev等[42] 的做法, 運用模型(3)來估計個股R2:

RETi,t=α0+α1MARETt+β1INDRETj,t+εi,t

(3)

其中: RETi,t代表股票收益率; MARETt為市場收益率; INDRETj,t為公司所在行業收益率, 以流通市值為權重加權平均計算; R2為模型的年度回歸擬合優度。

得到R2后, 對其進行對數變換, 得到股價同步性指標SYN = log[R2/(1-R2)]。

以股價同步性考察投資者問題語調產生的市場反應, 結果如表11所示。 本文將投資者問題語調分為積極與消極兩組, 具體地, HQTONE1表示積極的語調, 在語調大于行業年度均值時取原值, 小于時取0; 類似地, LQTONE1表示消極的語調, 在語調小于行業年度均值時取原值, 大于時取0。 結果表明, 積極語調組的回歸系數顯著為負, 而消極語調組的回歸系數為負但不顯著, 說明股價同步性隨著問題語調積極程度的提高而降低, 即積極語調組的信息含量更高。

七、結論與啟示

為了加強上市公司信息披露與投資者關系管理, 深交所要求年報披露之后召開年度業績說明會這一項制度安排應運而生。 業績說明會的召開, 為上市公司管理層和外部投資者之間的溝通搭建了一個很好的平臺, 可以看出業績說明會對投資者而言有著很大的現實意義。 本文以2007 ~ 2018年召開業績說明會的公司為研究樣本, 運用文本分析方法, 以業績說明會上投資者問題語調作為切入點, 探究分析師預測偏差是否會影響投資者問題語調。 研究發現: 分析師預測偏差與投資者問題語調負相關, 即分析師預測偏差越小, 投資者問題語調越積極。 兩者之間的負相關關系在公司業績較好、無明星分析師跟蹤和管理層自信程度較高的情況下更顯著。 進一步研究表明, 管理層回答語調與投資者問題語調表現一致, 呈顯著正相關關系, 且股價同步性隨著投資者問題語調積極程度的提高而降低。

本文的研究結論表明, 業績說明會這項制度安排在一定程度上是有效的, 為投資者與管理層的互動搭建了橋梁, 為投資者的信息搜尋提供了最直接的途徑。 這一結論對于相關監管機構有著重要的參考價值, 各監管機構應該繼續完善相關制度, 以加強投資者與上市公司之間的交流與溝通。 另外, 本文也說明了公司信息披露的重要性, 上市公司應積極主動披露相關信息, 提高公司的信息透明度。

【 主 要 參 考 文 獻 】

[1] 譚松濤,闞鑠,崔小勇.互聯網溝通能夠改善市場信息效率嗎?——基于深交所“互動易”網絡平臺的研究[ J].金融研究,2016(3):174 ~ 188.

[2] 丁慧,呂長江,陳運佳.投資者信息能力:意見分歧與股價崩盤風險——來自社交媒體“上證e互動”的證據[ J].管理世界,2018(9):161 ~ 171.

[3] 丁慧,呂長江,黃海杰.社交媒體、投資者信息獲取和解讀能力與盈余預期——來自“上證e互動”平臺的證據[ J].經濟研究,2018(1):153 ~ 168.

[4] 孟慶斌,黃清華,趙大旋,魯冰.互聯網溝通與股價崩盤風險[ J].經濟理論與經濟管理,2019(11):50 ~ 67.

[5] 謝德仁,林樂.管理層語調能預示公司未來業績嗎?——基于我國上市公司年度業績說明會的文本分析[ J].會計研究,2015(2):20 ~ 27+93.

[6] 林樂,謝德仁.投資者會聽話聽音嗎?——基于管理層語調視角的實證研究[ J].財經研究,2016(7):28 ~ 39.

[7] 林樂,謝德仁.分析師薦股更新利用管理層語調嗎?——基于業績說明會的文本分析[ J].管理世界,2017(11):125 ~ 145+188.

[8] 甘麗凝,陳思,胡珉,王俊秋.管理層語調與權益資本成本——基于創業板上市公司業績說明會的經驗證據[ J].會計研究,2019(6):27 ~ 34.

[9] 卞世博,閻志鵬.“答非所問”與IPO市場表現——來自網上路演期間的經驗證據[ J].財經研究,2020(1):49 ~ 63.

[10] 張繼勛,韓冬梅.網絡互動平臺溝通中管理層回復的及時性、明確性與投資者投資決策——一項實驗證據[ J].管理評論,2015(10):70 ~ 83.

[11] Henry E.. Market reaction to verbal components of earnings press releases: Event study using a predictive algorithm[ J].Journal of Emerging Technologies in Accounting,2006(1):1 ~ 19.

[12] Henry E.. Are investors influenced by how warnings press releases are written?[ J].International Journal of Business Communication,2008(4):363 ~ 407.

[13] Loughran T., Mcdonald B.. When is a liability not a liability? Textual analysis, dictionaries, and 10-Ks[ J].Journal of Finance,2011(1):35 ~ 65.

[14] Jegadeesh N., Wu D.. Word power: A new approach for content analysis[ J].Journal of Financial Economics,2013(3):712 ~ 729.

[15] Henry E., Leone A.. Measuring qualitative information in capital markets research[R].SSRN Working Paper No.1470807,2009.

[16] Feldman R., Govindaraj S., Livnat J., Segal B.. Management's tone change, post earnings announcement drift and accruals[J]. Review of Accounting Studies,2010(4):915 ~ 953.

[17] Price S. M., Doran J. S., Peterson D. R., Bliss B. A.. Earnings conference calls and stock returns:The incremental informativeness of textual tone[ J].Journal of Banking & Finance,2012(4):992 ~ 1011.

[18] Li F.. The information content of forward-looking statements in corporate filings: A na?ve Bayesian machine learning approach[ J].Journal of Accounting Research,2010(5):1049 ~ 1102.

[19] Davis A. K., Piger J. M., Sedor L. M.. Beyond the numbers:Measuring the information content of earnings press release language[ J].Contemporary Accounting Research,2012(3):845 ~ 868.

[20] 鐘凱,董曉丹,陳戰光.業績說明會語調與分析師預測準確性[ J].經濟管理,2020(8):120 ~ 137.

[21] 周波,張程,曾慶生.年報語調與股價崩盤風險——來自中國A股上市公司的經驗證據[ J].會計研究,2019(11):41 ~ 48.

[22] 金德環,李巖.投資者互動與股票收益——來自社交媒體的經驗證據[ J].金融論壇,2017(5):72 ~ 80.

[23] 周冬華,魏靈慧.媒體報道、環境不確定性與股價同步性[ J].財務研究,2017(3):54 ~ 64.

[24] Kothari S. P., Xu L.,? Short J. E.. The effect of disclosures by management, analysts, and business press on cost of capital, return volatility, and analyst forecasts: A study using content analysis[ J].Social Science Electronic Publishing,2008(5):1639 ~ 1670.

[25] 甘麗凝,陳思,胡珉,王俊秋.管理層語調與權益資本成本——基于創業板上市公司業績說明會的經驗證據[ J].會計研究,2019(6):27 ~ 34.

[26] 苗霞,李秉成.管理層超額樂觀語調與企業財務危機預測——基于年報前瞻性信息的分析[ J].商業研究,2019(2):129 ~ 137.

[27] 陳藝云.基于信息披露文本的上市公司財務困境預測:以中文年報管理層討論與分析為樣本的研究[ J].中國管理科學,2019(7):23 ~ 34.

[28] Lee J., Park J.. The impact of audit committee financial expertise on management discussion and analysis (MD&A) tone[ J].European Accounting Review,2018(6):1 ~ 22.

[29] 王永海,汪蕓倩,唐榕氚.異常審計費用與分析師語調——基于分析師報告文本分析[ J].審計研究,2019(4):39 ~ 47.

[30] Davis A. K., Tama-Sweet I.. Managers' use of language across alternative disclosure outlets:Earnings press release versus MD&A[ J].Contemporary Accounting Research,2012(3):804 ~ 837.

[31] Huang X., Teoh S. H., Zhang Y. L.. Tone management[ J].The Accounting Review,2014(3):1083 ~ 1113.

[32] 王華杰,王克敏.應計操縱與年報文本信息語氣操縱研究[ J].會計研究,2018(4):45 ~ 51.

[33] 曾慶生,周波,張程,陳信元.年報語調與內部人交易:“表里如一”還是“口是心非”?[ J].管理世界,2018(9):143 ~ 160.

[34] 辛清泉,孔東民,郝穎.公司透明度與股價波動性[ J].金融研究,2014(10):193 ~ 206.

[35] 方軍雄.我國上市公司信息披露透明度與證券分析師預測[ J].金融研究,2007(6):136 ~ 148.

[36] 周開國,應千偉,陳曉嫻.媒體關注度、分析師關注度與盈余預測準確度[ J].金融研究,2014(2):139 ~ 152.

[37] 楊青,吉赟,王亞男.高鐵能提升分析師盈余預測的準確度嗎?——來自上市公司的證據[ J].金融研究,2019(3):168 ~ 188.

[38] Chen T., Harford J., Lin C.. Do analysts matter for governance? Evidence from natural experiments[ J].Journal of Financial Economics,2015(2):383 ~ 410.

[39] 李春濤,趙一,徐欣,李青原.按下葫蘆浮起瓢:分析師跟蹤與盈余管理途徑選擇[ J].金融研究,2016(4):144 ~ 157.

[40] 李麗青.《新財富》評選的最佳分析師可信嗎?——基于盈利預測準確度和預測修正市場反應的經驗證據[ J].投資研究,2012(7):54 ~ 64.

[41] 易靖韜,張修平,王化成.企業異質性、高管過度自信與企業創新績效[ J].南開管理評論,2015(6):101 ~ 112.

[42] Durnev A., Morck R., Zarowin Y. P.. Does greater firm-specific return variation mean more or less informed stock pricing?[ J].Journal of Accounting Research,2003(5):797 ~ 836.