從業務權力點抓審計監督

2021-08-23 02:03:00程擁軍應軍朱麗州

中國內部審計 2021年7期

程擁軍 應軍 朱麗州

[摘要]本文從業務權力點角度入手,建立一套以權力控制點為核心、內部控制審計為基礎、風險畫像與流程再造為手段、業審協同推進為保障的企業關鍵風險防控審計模式。

[關鍵詞]權力點? ?內控? ?業審協同? ?審計

內部審計的職能是為企業治理服務,以統籌發展和安全為工作理念,幫助企業在抓住機遇的同時防風險、保安全。如何在企業錯綜復雜的業務線條、業務關系中,找到審計關注的重點,找準審計的切入點,有效地開展審計活動是內部審計的核心。一個統領審計業務管理的思想策略,一個能被企業管理層關注、執行層重視、普通員工關心的審計總體方案是決定企業內部審計能否有效發揮作用的關鍵。因此,以業務權力點為審計核心的戰略將有效提升審計服務企業決策和運營的效率效益。

一、審計體系建設

(一)分層剖析,構建權力地圖

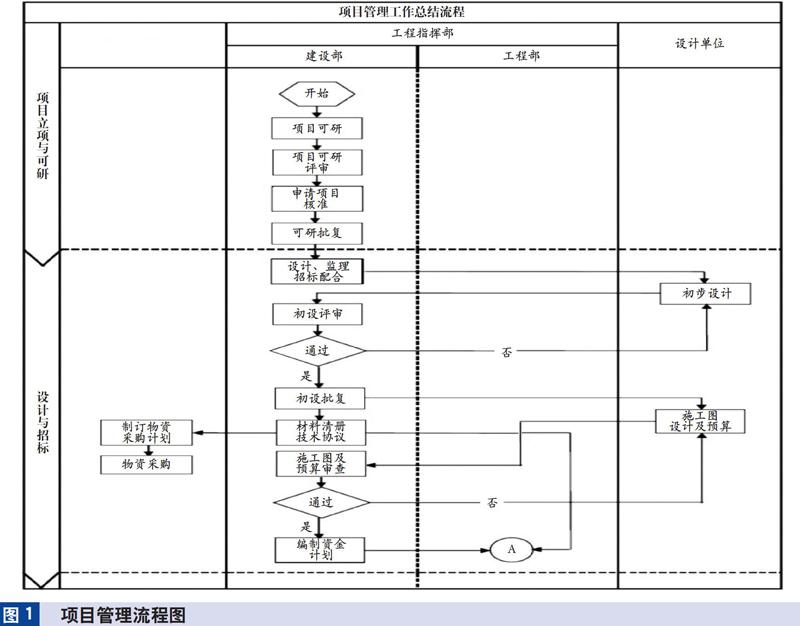

1.全面梳理企業業務結構。對公司管理結構和業務結構進行梳理和切割,該項工作主要分為管理流程和業務流程梳理。以某電網公司工程項目管理部為例,梳理結果如圖1所示。

2.構建風險權重地圖。以企業價值導向、管理目標和風險偏好為基礎確定核心業務,建立核心管理流程和業務流程對公司經營目標的實現、可能造成的損失、管控成本等影響因素的風險權重地圖。

3.構建業務關系地圖。基于風險、內控、合規管理的關系,針對梳理出的核心管理流程和業務流程,構建風險控制點地圖。以某電網公司項目建設流程為例,構建結果如圖2所示。

(二)分層分級、精準畫像,有效確定審計重點

1.建立權力點風險等級清單。首先,按照風險權重地圖,建立必要、重要、次要三個業務重要性等級清單。其次,按照風險控制點地圖,制訂風險應對計劃及風險控制程序。再次,設立由各業務專家組成的評價組,對等級劃分標準和參數進行評價和調整。最后,建立各業務權力點風險等級分級清單。

2.開展核心權力點內控畫像。對權力點風險等級分級清單中重要性等級高的核心權力點進行畫像。按照內控要素畫出關聯矩陣,具體是將一個權力點現有的上下或內外環節內控措施、內控措施的控制能力、不同內控措施的補償能力、流程外可能的干預因素、特殊處理機制等進行畫像,將重要性等級高的核心權力點內控模式予以清晰展示。

3.評價風險確定審計重點。首先,對各業務核心權力點畫像進行分析,從內控有效性、對企業的影響、可調整的能力等方面進行內控有效性評價。其次,根據核心權力點內控有效性評價結果,對各業務整體內控水平進行評價。最后,根據業務內控有效性評價結果,確定審計重點方向和重點內容。

(三)審計實踐、流程重置,標識核心權力控制點

1.從內部控制出發開展審計。對確定重點業務的一系列核心權力點進行內控審查、分析測試和評價,通過詢問相關人員、觀察經營活動、檢查相關文件、穿行測試、重新執行、詢證等一系列審計方法,評估核心權力點設置的內部控制措施的科學性和控制效果的有效性,確定其可信程度、控制缺失或無效內容、冗余控制、執行偏差等情況。

2.從控制風險點出發重置流程。基于對核心權力點的內控審計結果,對存在的控制缺陷和控制盲點提出改進和完善措施,并從整體上對核心控制點的上下環節進行整體的內控流程再造,進一步強化內部控制,補牢內控缺失點,理清內控冗余點,消除內控矛盾點,優化執行牽制點。

3.從控制效果出發標識核心權力控制點。針對優化的核心權力點內控流程,根據成本效益原則評估風險影響等級,并對風險影響等級較高的流程控制點加以標注,作為企業經營決策、人力資源管理、績效考核、審計監督、風險識別等方面關注的核心內容,提高企業風險管理水平,提升企業經營管理效率。

(四)有效溝通、業審協同,提升成果執行效率

1.多角度整合,綜合反映問題。首先,通過對核心權力控制點的內控審計和流程再造,刻畫每個核心權力點存在的問題或可改進的方面。其次,對同類業務、同步管控和綜合業務的審計問題進行橫向和縱向多角度整合、分析和提煉,將問題點連成線、線連成面,提出綜合性審計意見和建議。

2.運用1+N模式,形成協同合力。建立審計與被審計相關聯的N個業務部門協同機制,通過互動,對審計發現問題和意見與每個相關部門及人員進行開放式溝通,達成一致意見,多部門分工協作,持續分享審計成果,共享管理信息,不斷改善組織及治理過程的效果。

3.進行持續跟蹤,驗證審計效果。審計是基礎,成果運用是關鍵。建立審計成果運用跟蹤機制,根據職責分工確定責任部門和協作部門,明確各部門職責,監控責任落實,驗證落實效果,與業務部門協同持續優化審計成果。

二、審計實效

審計組選取×電網企業項目管理中心開展業務權力點審計,按照審計程序,分別實施權力地圖構建、核心權力點分級與畫像、審計重點確定、內控審計實施、審計意見確認、審計整改跟蹤等措施。具體試點情況如下:×電力公司以建設和運營電網為核心業務,2020年建設業務中新建主網項目5個,配網項目189個,本文以主網A項目為例說明。

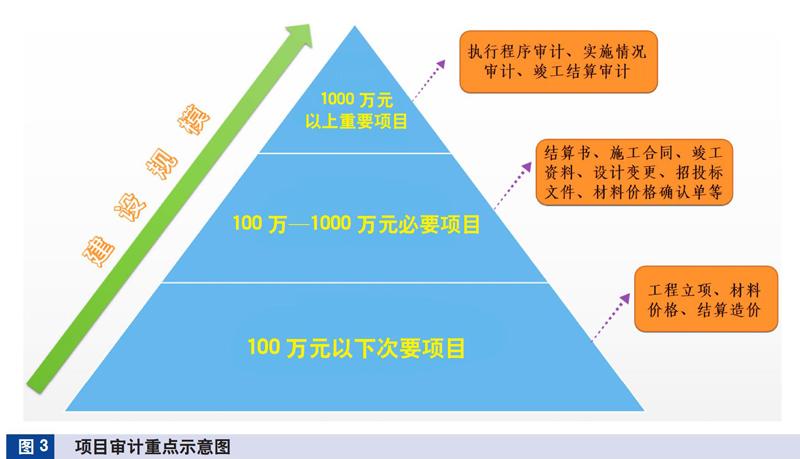

1.劃分權力地圖,構建核心業務點。電力公司將工程造價1000萬元以上的項目列為重要審計對象(核心業務點);工程造價100萬—1000萬元的項目列為必要審計對象;造價100萬元以下的項目列為次要審計對象。本文主網項目A投資額1.57億元,為核心業務,包括變電站新建工程、間隔擴建工程和線路工程。如圖3所示。

2.貫穿業務流程,識別內控重點。從系統工程角度,可分為策劃決策階段、建設實施階段、運營維護階段;進一步細化顆粒度,可分為前期管理、招投標管理、合同管理、物資管理、工程項目管理、結算管理、財務及決算管理和檔案管理8個方面,每個階段業務的重點風控點如表1所示。

3.建立風險清單,確定審計重點。×供電公司建立了8個一級風險問題和135個二級風險問題清單庫,根據年度問題匯總分析,將78個普遍性問題作為審計重點,體現在執行程序、項目實施情況和竣工結算審計方面。根據該清單審計A項目,發生28個二級問題,其中管理問題20項,造價問題8項,涉及金額2155.34萬元。

4.多維多視角,評價業務權力內控。根據現場與非現場審計,針對審計發現的問題搭建溝通平臺,使項目參與方、監督審計方和配合方及時掌握項目問題,并向負責人了解問題發生的原因,分析風險大小,并評價內控的有效性。針對A項目存在的財務問題、工程問題和政策處理費問題,與財務部、建設部和物資部等多部門溝通了解情況。比如,未按照制度規范執行的問題,主要原因是對個別制度規范不夠重視或未及時按照新的制度執行。不符合國網制度規范的個別問題,主要是因為國網制度規定不夠細化,每個參與者的理解無法達成共識,導致執行結果存在差異。

5.分級分層審計,落實整改措施。根據業務權力審計主體,實行“縣級(地級市)公司—市級公司—省級公司—公司總部”逐級匯報制度。同樣,整改辦法由上到下頒發,下級單位嚴格執行匯總,落實整改措施,并將整改結果逐級匯報。對于審計問題實行整改網格化,先到負責部門,再到負責人,最后是執行人。建立整改系統,實現整改的及時性、公正性和透明化。A項目公司審計部根據省級國網公司的整改要求,分別匯總整改28個問題并上傳至整改系統,問題責任部門在整改期限內及時提交整改資料。對無法整改的問題進行說明,編制預防計劃,視為整改。

該方案的實施,是對傳統工程管理審計由事后審計到權力點內控審計的一次理念升級和模式創新,解決了單個業務審計問題屢查屢犯、問題治標不治本的頑疾。同時,業審協同機制的建立確保了審計意見的科學性與可操作性,提高了審計意見的執行效率,大大提升了企業的治理能力和管控水平。

主要參考文獻

[1]高志剛.淺析電網企業審計項目評價體系[J].中國內部審計, 2016(6):69-71

[2]田滕.內部審計與內部控制的關系[J].財經界(學術版), 2015(3):241-242