投資思路分歧、業績比較基準“虛設”滬港深基金豪賭單一市場留隱患

2021-08-23 03:55:59張桔

證券市場紅周刊 2021年33期

張桔

截至8月18日收盤,內地主動權益類滬港深基金(僅指名稱中帶有滬港深字眼的產品)年內收益冰火兩重天,暫居首位的前海開源滬港深核心資源年內收益達到了46.08%,而排在榜尾的廣發滬港深價值精選年內卻虧損了12.58%%,首尾業績差異接近60個百分點。

就整體滬港深基金來看,十大重倉股全部選擇港股的產品并不在少數,比如頭部基金公司匯添富旗下的滬匯添富港深大盤價值和匯添富滬港深優勢精選均在二季度重倉10只港股,但結果是兩者年內的收益和排名均不佳。雖然兩只基金的業績比較基準設定的恒生指數收益率的倉位均為65%,但實際上兩者二季度末的股票倉位基本都在9成左右。

接受《紅周刊》記者采訪時,上海某券商基金分析師王曉明表示:“業績比較基準對應的指數成份并不是一個硬性的投資比例參考,投資范圍中限制的才是。例如,前海開源滬港深景氣行業并未布局港股,而它基金合同的港股投資范圍是0~95%,所以從合規角度,基金的市場布局并不是問題。但是偏離業績基準可能導致的問題是,基金凈值會長期偏離基準并且可能導致投資者對產品的具體投向和實際運作水平的誤解。”

十大重倉股均押寶港股市場泰康、廣發滬港深基金業績不佳

依據Wind數據,內地現存的主動權益類滬港深基金約有86只,根據基金最新財報的重倉股分析,其中全部重倉港股的產品約有16只,占比近20%。此外,廣發滬港深新機遇、工銀瑞信滬港深、中融滬港深大消費、富國滬港深行業精選等9只產品二季度末十大重倉股中也有9只是港股。

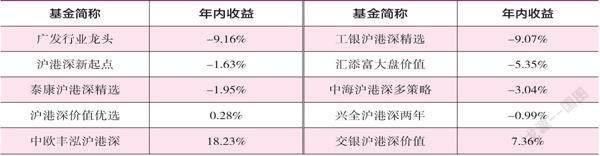

因年內恒生指數下跌了7%左右,過分青睞港股的結果就是產品業績表現不佳,這一點在廣發、泰康資管旗下滬港深產品身上表現的非常明顯。首先看廣發基金,除了上文提到的滬港深價值精選外,主動權益滬港深產品還有廣發滬港深行業龍頭、廣發滬港深新起點、廣發滬港深價值成長,其中,6月下旬成立的價值成長至今下跌了3%左右,而持續對港股青睞的行業龍頭和新起點年內也分別下跌了9.16%和1.63%。

從廣發滬港深行業龍頭的業績比較基準來看,《紅周刊》記者發現其設定的是65%的恒生指數收益率倉位,給內地的股票和債券留了35%的倉位頭寸,可若梳理該基金成立以來發布的每份季報十大重倉股情況,可發現其沒出現過A股的身影。

行業龍頭的基金經理最新二季度調倉是值得推敲的,彼時他僅僅保留了一季度重倉的騰訊、美團和碧桂園,雖然新調進的重倉股中還有部分股票年內表現尚可,比如體育運動器材板塊中的申洲國際、安踏、李寧等,但從基金組合的業績來看,卻沒有實質性改觀,一方面可能是基金進場布局的時機較晚,另一方面也可能是與具體標的被持股占比有關。二季度末,除去騰訊的持倉占比接近9.5%之外,其它股票基本都被配比在6%左右。此外,二季度新進的金蝶國際和微盟集團年內迄今的跌幅也接近30%。

分析基金滬港深新起點的業績比較基準,其似乎體現的是一種平均主義,設定的是45%的滬深300指數收益率和45%的恒生指數收益率。而上一次季報中出現A股身影還是在2019年的四季度,當時十大重倉中僅有萬科A和三安光電兩只股票。

從新起點的調倉行為看,其并沒有如行業龍頭那般大面積換股,二季報中,基金經理僅用中國海洋石油替換了一季度的重倉股信達生物,但遺憾的是,留下來的9只港股標的漲跌不一,特別是騰訊和美團的不佳表現成為拖累基金組合的最大敗筆。

與廣發旗下有多只滬港深產品不同的是,泰康資管僅有泰康滬港深價值優選和泰康滬港深精選兩只滬港深基金存續運作,現任基金經理均為黃成揚和劉偉。《紅周刊》記者發現,兩只產品十大重倉股中有9只是相同標的,其中前七只重倉股的順序基本一致,惟一的區別就是滬港深價值優選用郵儲銀行替代了滬港深精選中的建設銀行。無獨有偶,這兩只產品今年也均重倉配置了年內股價表現不佳的美團和騰訊。

記者發現,單一押寶香港市場的滬港深基金年內表現不佳,有很大程度與重倉騰訊和美團有關,兩只重倉標的年內分別下跌了25%和31%,且從這兩家公司股價走勢看,仍未止跌。

十大重倉股均押注A股寶盈、長盛、融通產品演繹不同人生

相較上述全倉港股市場的滬港深基金產品,也有一些滬港深基金產品長期重倉A股市場,譬如寶盈、長盛、融通旗下的滬港深基金產品。

寶盈旗下的滬港深都是主題型產品,除風頭正勁的寶盈國家安全戰略滬港深的十大重倉股全為A股外,寶盈互聯網滬港深和寶盈醫療健康滬港深的二季報中只分別持有兩只和一只港股。雖然國家安全戰略年內已實現44.14%的凈值增長率,但其投資風格的漂移還是引發部分基民的質疑。

在該基金的業績比較基準中,恒生綜合指數收益率設計了15%的倉位,然而在基金一季報中,卻僅見到港股舜宇光學科技一家公司名字。二季報中,基金經理選擇了海洋王、力星股份、天鐵股份、東方盛虹等多只A股標的,除了良信股份在二季度出現下跌外,余者均有不錯的表現,特別是四方光電的股價還實現翻倍。然而圍繞這只基金當初產品設計上的爭論卻由來已久,既然定位于投資國家安全戰略的股票,而這類偏軍工的股票大多集中在內地股市,可為何當初還要設計這只產品為滬港深基金呢?

好在軍工板塊今年的表現能暫時平息投資者質疑,但對于其他專攻內地的滬港深基金來說或就沒有那么好運了,比如成立于2016年11月初的融通滬港深智慧生活,其從成立至今的業績表現看,竟然沒有任何一個完整年度業績能夠超過20%。在業績比較基準上,其雖然設定了港股投資比例有10%,但梳理其重倉股后發現,該基金未重倉港股的情況已經持續9個季度了,上一次重倉港股還在2019年一季度。

表1 部分單一重倉港股滬港深年內收益一覽(數據截至8月18日)

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

Coco薇(2015年1期)2015-08-13 02:23:50

投資與理財(2009年21期)2009-11-17 09:59:46

玩具(2009年10期)2009-11-04 02:33:14

投資與理財(2009年18期)2009-09-30 06:18:16

個人電腦(2009年9期)2009-09-14 03:18:46

投資與理財(2009年15期)2009-08-22 07:35:46