鄉(xiāng)村振興戰(zhàn)略下農村金融與農業(yè)經(jīng)濟發(fā)展互動關系的實證研究

2021-08-25 11:53:20□潘毅

山西農經(jīng) 2021年15期

□潘 毅

(云南民族大學經(jīng)濟學院 云南 昆明 650031)

黨的十九大報告提出實施鄉(xiāng)村振興戰(zhàn)略,加快推進我國農業(yè)農村現(xiàn)代化。實施鄉(xiāng)村振興戰(zhàn)略的關鍵是有效發(fā)展農業(yè)經(jīng)濟。農業(yè)發(fā)展需要大量資金投入,盡管有政府財政作為保障,但仍有較大的資金缺口,限制了農業(yè)經(jīng)濟發(fā)展,這就需要金融市場對農業(yè)經(jīng)濟提供幫助[1-3]。

農村金融體系是農業(yè)經(jīng)濟發(fā)展的重要助力。農村金融體系越完善,則農村金融發(fā)展規(guī)模越大,資金運用效率越高,資源配置功能越容易實現(xiàn)。農村金融機構能將農村空閑資金有效轉移到需要的農業(yè)項目上,提高農村資金使用效率,帶動當?shù)剞r業(yè)發(fā)展。農業(yè)經(jīng)濟良好發(fā)展能帶來充足的回報率,吸引資金進入,促進農村金融發(fā)展,與農村金融產生良性互動。

目前,我國農村金融體系還不健全,農村金融資金需求難以滿足[4-5]。為了追求高利潤,正規(guī)金融機構很少將貸款發(fā)放給見效慢、回報低的農業(yè)項目。農業(yè)項目“貸款難”問題一直存在,嚴重阻礙了農業(yè)經(jīng)濟發(fā)展。以信用社以及非正規(guī)金融機構為代表的地方金融機構在農村金融體系中占重要地位,但是地方金融機構存在自身信用程度不夠、不良資產處置不及時等問題,導致地方金融機構發(fā)展面臨問題,對農業(yè)經(jīng)濟的支持力度不夠。同時,我國農村地區(qū)農業(yè)經(jīng)濟發(fā)展落后也導致地方金融體系發(fā)展不均衡、不充分等問題。

1 文獻綜述

國內外對農村金融與農業(yè)經(jīng)濟的研究主要側重在兩方面。

第一,研究農村金融發(fā)展是否對農業(yè)經(jīng)濟增長起到了作用。Goldsmith(1969)[6]、McKinnon(1973)[7]和Shaw(1973)認為,金融在農業(yè)經(jīng)濟發(fā)展中有十分重要的作用。Krugman(1999)[8]認為,農業(yè)金融市場不完善會對農業(yè)經(jīng)濟起到抑制效果。王丹和張懿(2006)[9]利用誤差修正模型(ECM)實證檢驗了安徽省農村金融發(fā)展與農業(yè)經(jīng)濟增長的互動關系,認為農村金融發(fā)展會促進農業(yè)經(jīng)濟增長。曹協(xié)和(2008)[10]利用VAR 模型研究的結果顯示,農村金融發(fā)展短期能夠顯著促進農業(yè)經(jīng)濟增長,但長期效果不明顯。

第二,將農村金融發(fā)展指標細化,探索農村金融發(fā)展規(guī)模、效率和結構對農業(yè)經(jīng)濟增長的影響。陳文俊(2011)[11]利用VAR 模型研究發(fā)現(xiàn),農村金融發(fā)展規(guī)模是促進農業(yè)經(jīng)濟增長的主要原因之一。嚴太華和曹小春(2011)[12]將農村金融發(fā)展分為農村金融相關率、資本邊際產出率和儲蓄率,并運用Pagano 模型對四川省農村金融發(fā)展與農業(yè)經(jīng)濟增長進行實證分析,研究顯示儲蓄率與農業(yè)經(jīng)濟增長呈負相關關系,其余呈正相關關系。禹躍軍和王菁華(2011)[13]利用1978—2010 年的時間序列數(shù)據(jù),運用VAR 模型研究農村金融規(guī)模、效率、結構與農業(yè)經(jīng)濟增長的關系,結果顯示農村金融發(fā)展有助于農業(yè)經(jīng)濟增長,但是農村金融發(fā)展滯后于農業(yè)經(jīng)濟增長。溫紅梅和朱偉真(2018)[14]運用空間計量的方法,探究了農村金融規(guī)模、結構以及效率對農業(yè)經(jīng)濟增長的作用。

目前國內外相關研究中,探究金融發(fā)展對農業(yè)經(jīng)濟的影響較多,而對農業(yè)經(jīng)濟發(fā)展是否帶動了農村金融機構發(fā)展的研究較少。優(yōu)質的農村金融機構可以助力農業(yè)經(jīng)濟良好發(fā)展,發(fā)展良好的農業(yè)經(jīng)濟可以給農村金融機構帶來穩(wěn)定的回報,兩者相輔相成。因此,研究農村金融機構與農業(yè)經(jīng)濟的互動關系有重要的現(xiàn)實意義。

2 實證分析

基于VAR 模型,利用我國2000—2018 年農村金融和農業(yè)經(jīng)濟的數(shù)據(jù),先進行穩(wěn)定性檢驗,分析數(shù)據(jù)是否存在長期均衡關系;然后建立VAR 模型,通過協(xié)整檢驗和格蘭杰因果檢驗,分析農村金融發(fā)展與農業(yè)經(jīng)濟增長之間的關系。

2.1 指標選取和數(shù)據(jù)來源

為了揭示農村金融發(fā)展與農村經(jīng)濟增長之間的關系,選取第一產業(yè)增加值衡量農業(yè)經(jīng)濟增長。為了分析農村金融發(fā)展,建立了3 個衡量農村金融發(fā)展的指標,即農村金融發(fā)展規(guī)模、農村金融發(fā)展效率和農村金融發(fā)展結構。

2.1.1 指標選取

農村金融發(fā)展規(guī)模(FIR)。我國通過使用金融相關率來衡量金融發(fā)展規(guī)模,用農村存款與農業(yè)生產總值的比值來表示。

農村金融發(fā)展效率(FE)。在農村金融發(fā)展過程中,金融機構能將農村存款轉化為農村貸款的效率,優(yōu)化資源配置,將存款轉化為貸款,以促進農村經(jīng)濟增長。本研究使用農村貸款與農村存款之比來表示農村金融發(fā)展效率。

農村金融發(fā)展結構(JG)。根據(jù)農村經(jīng)濟的分類標準,將農業(yè)經(jīng)濟劃分為農業(yè)產業(yè)和非農業(yè)產業(yè)。其中,農業(yè)產業(yè)主要指農林牧漁產業(yè)。可以將用于農林牧漁產業(yè)的貸款代表農村金融中支持農業(yè)經(jīng)濟的部分,即用農林牧漁貸款與農村貸款的比值代表農村金融發(fā)展結構。

農業(yè)經(jīng)濟增長(RGDP)。經(jīng)濟增長一般采用人均GDP 和GDP 增長率兩種度量方式。由于農村人口農業(yè)從業(yè)人員數(shù)量難以確定,因此采用第一產業(yè)增加值來衡量農業(yè)經(jīng)濟增長。

2.1.2 數(shù)據(jù)來源

農業(yè)經(jīng)濟增長RGDP:選取第一產業(yè)增加值衡量名義農業(yè)GDP,數(shù)據(jù)來源于中國金融統(tǒng)計年鑒。1978—2020 年GDP 平減指數(shù)數(shù)據(jù)來源于前瞻數(shù)據(jù)庫,運用公式(1)計算得到各年實際農業(yè)GDP。

農村貸款:2000—2018 年農村貸款為縣及縣以下區(qū)域的農村貸款,數(shù)據(jù)來源于國泰安數(shù)據(jù)庫。

農林牧漁貸款:2000—2018 年農林牧漁貸款為縣及縣以下農村貸款中涉農產業(yè)貸款,數(shù)據(jù)來源于國泰安數(shù)據(jù)庫。

農村存款:2000—2018 年農村存款為正規(guī)金融機構農業(yè)存款與縣及縣以下農民儲蓄存款之和。

2.2 模型構建

由于中國農村樣本數(shù)據(jù)難以觀察且樣本數(shù)量有限,沒有足夠的樣本支撐復雜模型。因此大部分學者會根據(jù)總生產函數(shù)給出能夠反映資本和經(jīng)濟產出關系的生產函數(shù),即公式(2)。

其中,Y代表總產出水平,K代表資本總投入,L代表勞動力。

由于研究的是農業(yè)經(jīng)濟增長與農村金融發(fā)展之間的關系,將Y變成農業(yè)經(jīng)濟增長RGDP,將資本K變?yōu)檗r村金融發(fā)展F,由此上式可演變?yōu)楣剑?)。

式中:RGDP 表示農業(yè)經(jīng)濟發(fā)展,F(xiàn)代表農村金融發(fā)展水平。

選取農村金融發(fā)展規(guī)模、農村金融發(fā)展效率和農村金融結構3 個指標衡量農村金融發(fā)展水平,由此上式演變?yōu)楣剑?)。

將原始數(shù)據(jù)取對數(shù),可以使數(shù)據(jù)更加平穩(wěn)并使趨勢線性化,而協(xié)整關系不會因數(shù)據(jù)取對數(shù)而改變,由此上式演變?yōu)楣剑?)。

2.3 實證分析

2.3.1 描述性統(tǒng)計

樣本數(shù)據(jù)描述性統(tǒng)計,如表1 所示。

表1 樣本數(shù)據(jù)描述性統(tǒng)計

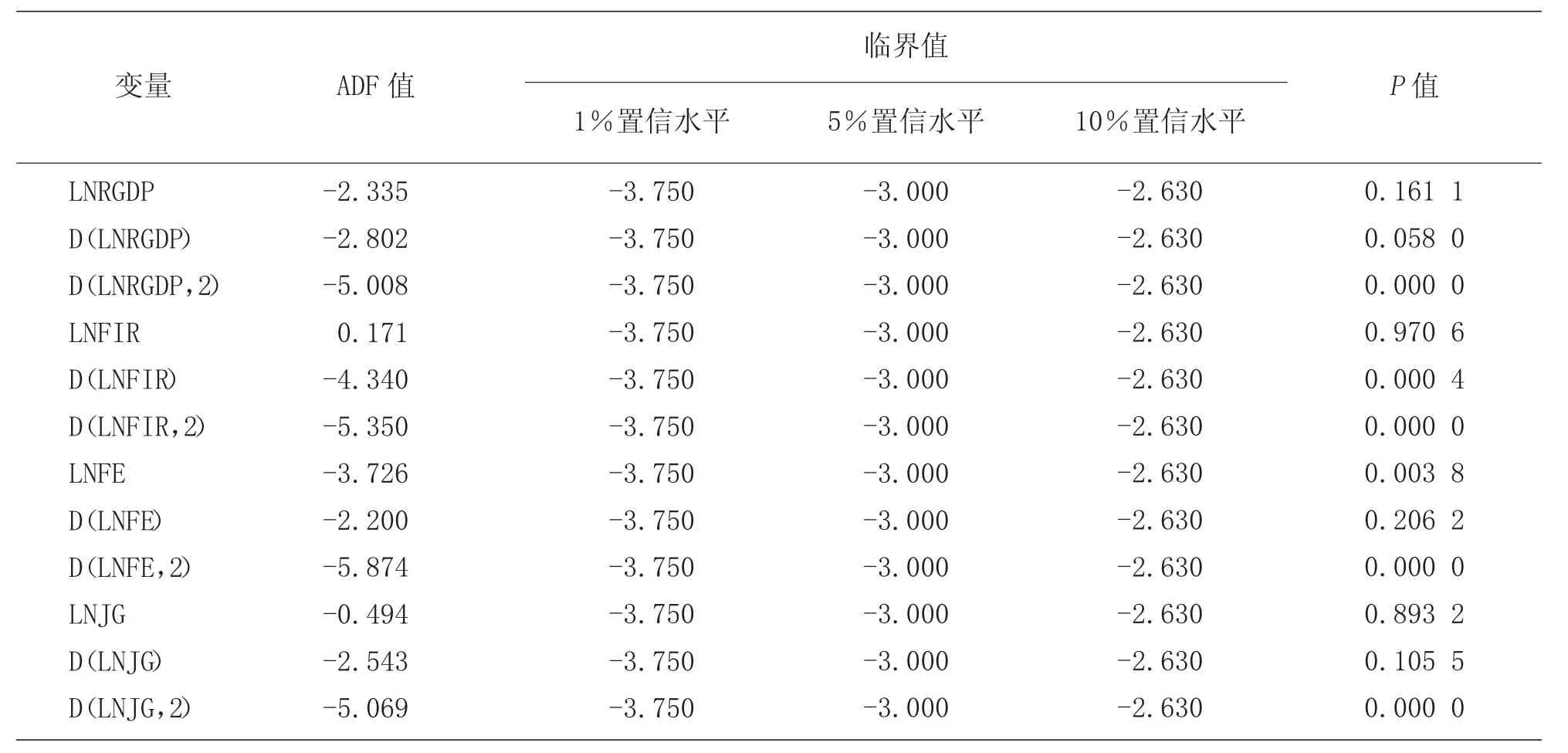

2.3.2 單位根檢驗

單位根檢驗結果如表2 所示。根據(jù)LNRGDP、LNFIR、LNFE、LNJG 的水平序列單位根檢驗結果可知,只有二階差分序列下ADF 值均小于1%置信水平的臨界值。因此,LNRGDP、LNFIR、LNFE、LNJG 之間存在長期均衡關系,可以構建VAR 模型,然后進行協(xié)整檢驗,分析LNRGDP、LNFIR、LNFE、LNJG之間的關系。

表2 單位根檢驗結果

2.3.3 VAR模型分析

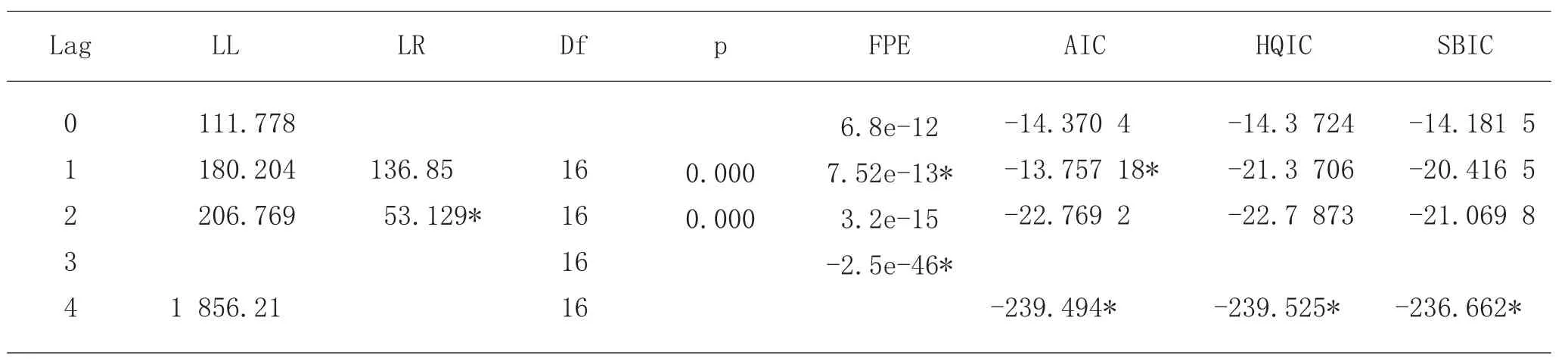

最優(yōu)滯后期檢驗結果如表3 所示。根據(jù)表3 可知,模型最佳滯后期為4 期,但是由于滯后4 期對小樣本數(shù)據(jù)影響較大,因此選擇滯后1 期。構建VAR 模型,利用Stata 16.0 軟件分析,可得如下VAR(1)模型的估計結果。

表3 最優(yōu)滯后期檢驗結果

其中,可決系數(shù)R2為0.998 6,表示模型擬合較好。根據(jù)VAR 模型估計結果,LNRGDP 受到前一期的LNRGDP、前一期的LNFIR、前一期的LNFE、前一期的LNJG 的影響。

用AR 單位根圖檢驗VAR 模型的穩(wěn)定性,運用Stata 16.0 進行分析,結果如圖1 所示。由圖1 可知,圖中各點都處于單位圓內,這表示建立的VAR 模型是穩(wěn)定的。當模型中變量對其他變量產生沖擊時,其他變量會相應作出調整。隨著時間推移,沖擊效果逐漸減小,模型趨于穩(wěn)定。因此可以判斷,由農村金融發(fā)展規(guī)模、農村金融發(fā)展結構、農村金融發(fā)展效率以及農業(yè)經(jīng)濟增長構成的模型是穩(wěn)定的。

2.3.4 協(xié)整分析

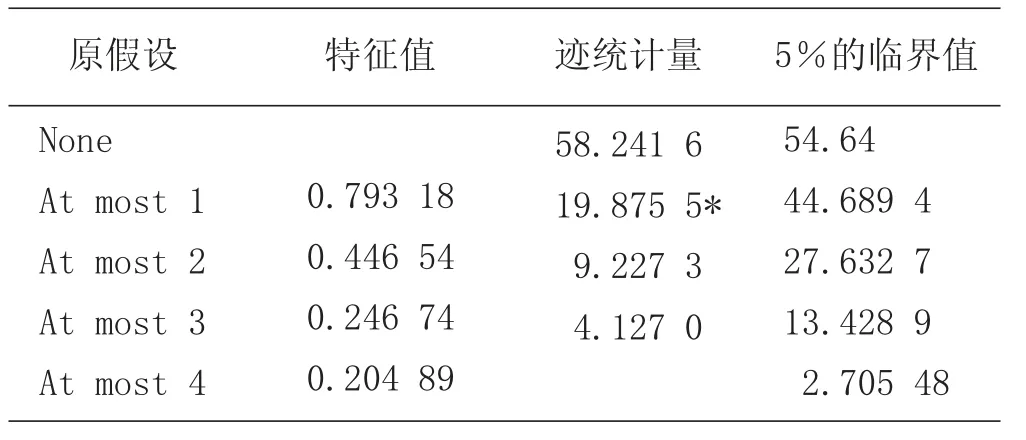

根據(jù)VAR 模型,構建協(xié)整檢驗模型。由于協(xié)整檢驗是用了向量協(xié)整約束的VAR 模型,進行協(xié)整檢驗選擇的滯后階數(shù)等于無約束VAR 模型的最優(yōu)滯后階數(shù)減1,因此協(xié)整檢驗的滯后階數(shù)為0。根據(jù)表4 的協(xié)整檢驗跡統(tǒng)計量結果可知,在原假設模型沒有協(xié)整關系的情況下,跡統(tǒng)計量大于5%的臨界值,拒絕原假設,即模型不存在協(xié)整關系。因此,模型存在協(xié)整關系,得到協(xié)整方程如下。

表4 協(xié)整檢驗跡統(tǒng)計量檢驗結果

根據(jù)協(xié)整關系式,可以得到LNRGDP 和LNFIR存在正的長期均衡關系,在其他條件不變的情況下,LNFIR每上升1%,LNRGDP 上升0.036%;LNRGDP和LNFE存在負的長期均衡關系,在其他條件不變的情況下,LNFE 每上升1%,LNRGDP 下降0.030%;LNRGDP和LNJG 存在正的長期均衡關系,在其他條件不變的情況下,LNJG 每上升1%,LNRGDP 上升0.023%。

2.3.5 格蘭杰因果檢驗

格蘭杰因果檢驗用來檢驗經(jīng)濟變量之間是否存在數(shù)據(jù)上的因果關系。研究農村金融發(fā)展與農業(yè)經(jīng)濟增長的關系時,可以通過格蘭杰因果關系檢驗兩者之間是否存在相互因果關系。利用Stata 16.0 操作,得出格蘭杰因果檢驗結果,如表5 所示。

根據(jù)表5 可知,LNRGDP 不是LNFIR 的格蘭杰原因,LNRGDP 不是LNFE 的格蘭杰原因,LNRGDP是LNJG 的格蘭杰原因,LNFIR 是LNRGDP 的格蘭杰原因,LNFE 是LNRGDP的格蘭杰原因,LNJG 是LNRGDP 的格蘭杰原因。

表5 格蘭杰因果檢驗結果

2.3.6 脈沖響應函數(shù)

前文通過VAR 模型分析了農業(yè)經(jīng)濟增長與農村金融發(fā)展規(guī)模、農村金融發(fā)展效率、農村金融發(fā)展結構之間的關系,分析了各變量變動對另一個變量的變動趨勢影響。為了分析農村金融發(fā)展規(guī)模、農村金融發(fā)展效率、農村金融發(fā)展結構的變動對農業(yè)經(jīng)濟增長沖擊的效果,以及農業(yè)經(jīng)濟增長對農村金融發(fā)展沖擊的效果,運用脈沖響應函數(shù)分析變量之間的相互影響關系,結果如圖2 所示。根據(jù)VAR(1)模型脈沖響應函數(shù)分析,得出以下結果。

第一,農村金融發(fā)展規(guī)模與農業(yè)經(jīng)濟增長的關系。農村金融規(guī)模在第1 期對農業(yè)經(jīng)濟增長有一個正向的沖擊,之后有所下降,然后正向沖擊逐漸擴大。農業(yè)經(jīng)濟增長在第1 期對農村金融規(guī)模有了一個負響應,之后逐漸正向影響,最后趨近于0,表明農業(yè)經(jīng)濟對農村金融規(guī)模的沖擊有限。

第二,農村金融發(fā)展效率與農業(yè)經(jīng)濟增長的關系。農村金融發(fā)展效率對農業(yè)經(jīng)濟增長一直有負向的沖擊,且越來越大,這說明農村金融效率的提高不利于農業(yè)經(jīng)濟增長。農業(yè)經(jīng)濟增長對農村金融效率在前2 期有一個較小的正向趨勢,在2~4 期逐漸變大,隨后在4~8 期趨勢變緩,逐漸趨向于0,表明農業(yè)經(jīng)濟對農村金融規(guī)模的沖擊有限。

第三,農村金融發(fā)展結構與農業(yè)經(jīng)濟增長的關系。農村金融結構對農業(yè)經(jīng)濟增長在第1 期產生正響應,隨后趨勢逐漸增大,第4 期達到最大值,第5 期開始正響應趨勢減小。農業(yè)經(jīng)濟增長對農村金融結構在前4 期有負響應,負響應趨勢減小,最后趨于0,表明農業(yè)經(jīng)濟對農村金融規(guī)模的沖擊有限。

3 結論及建議

3.1 結論

基于上述分析可知,RGDP、FIR、FE、JG 之間存在長期協(xié)整關系;農村金融規(guī)模LNFIR 每上升1%,LNRGDP 上升0.036%;農村金融效率LNFE 每上升1%,LNRGDP 上升0.030%;農村金融結構LNJG 每上升1%,LNRGDP 上升0.023%。

VAR 模型分析結果顯示,前一期的RGDP 對當期RGDP 影響最大,前一期的農村金融規(guī)模、農村金融效率和農村金融結構對當期農業(yè)經(jīng)濟增長存在著不同程度的影響。

格蘭杰因果檢驗結果顯示,整體來說,農村金融發(fā)展是農業(yè)經(jīng)濟增長的格蘭杰原因,而農業(yè)經(jīng)濟增長不是農村金融發(fā)展的格蘭杰原因。這表明隨著農村金融的發(fā)展,農業(yè)經(jīng)濟有更多資金,資金配置效率更高,對農業(yè)經(jīng)濟增長具有促進作用,而農業(yè)經(jīng)濟增長沒有促進農村金融的發(fā)展。這可能是由以下兩方面原因導致的。一方面,農村金融存在自身信用程度不夠、不良資產處置不及時、風險高等問題,導致農村金融機構發(fā)展面臨問題。另一方面,農業(yè)經(jīng)濟增長后,資金會流向大城市金融機構和高回報項目,很少回到農村金融體系,這種資金漏出也是農業(yè)經(jīng)濟難以回饋給農村金融的原因之一。

3.2 建議

隨著我國農村金融體系不斷深化改革,各種金融機構不斷發(fā)展,農業(yè)貸款規(guī)模擴大,渠道變寬,效率提高,在促進農業(yè)經(jīng)濟發(fā)展方面發(fā)揮了積極作用。然而,農村金融系統(tǒng)存在諸多問題,使得農業(yè)經(jīng)濟增長難以回饋給農村金融發(fā)展。因此,完善農村金融和農業(yè)經(jīng)濟之間的渠道,以促進兩者良性發(fā)展,成為繼續(xù)深化金融體制改革和鄉(xiāng)村振興過程中亟待解決的問題。

第一,促進農業(yè)經(jīng)濟增長,優(yōu)化農村金融結構,積極擴展金融業(yè)務,引導資源向農村農業(yè)項目轉移。為避免農業(yè)項目融資難、融資貴的問題,政府可采取財政補貼、稅收優(yōu)惠、信貸擔保等措施,提高金融機構農業(yè)貸款收益,降低農業(yè)貸款成本,鼓勵金融機構將資金投入農業(yè)領域,促進農業(yè)經(jīng)濟發(fā)展和農村金融結構改善。同時,要推進農村新型金融機構建設和試點,促進農村經(jīng)濟增長。

第二,針對農業(yè)經(jīng)濟沒有很好地回饋農村金融的問題,應當健全農村金融監(jiān)管體系,防范農村金融風險,促進農村金融機構平穩(wěn)、健康發(fā)展。應通過相關政策引導,促使農業(yè)經(jīng)濟增長后的資金回到農村金融體系中,增加農村金融體系的資金供給量并再次投入農業(yè)經(jīng)濟,形成良性互動發(fā)展的局面。

猜你喜歡

今日農業(yè)(2022年1期)2022-11-16 21:20:05

今日農業(yè)(2022年1期)2022-11-16 21:20:05

今日農業(yè)(2022年3期)2022-11-16 13:13:50

今日農業(yè)(2022年2期)2022-11-16 12:29:47

今日農業(yè)(2021年21期)2022-01-12 06:32:04

今日農業(yè)(2021年14期)2021-11-25 23:57:29

甘肅教育(2020年14期)2020-09-11 07:57:42

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛(wèi)生(2014年11期)2014-11-12 13:11:32

中國記者(2014年2期)2014-03-01 01:38:08