淺談城市商業(yè)銀行三農(nóng)信貸業(yè)務(wù)發(fā)展策略

2021-08-26 02:38:11董東

時(shí)代金融 2021年17期

關(guān)鍵詞:發(fā)展

董東

關(guān)鍵詞:城市商業(yè)銀行 稠州銀行 三農(nóng) 信貸業(yè)務(wù) 發(fā)展

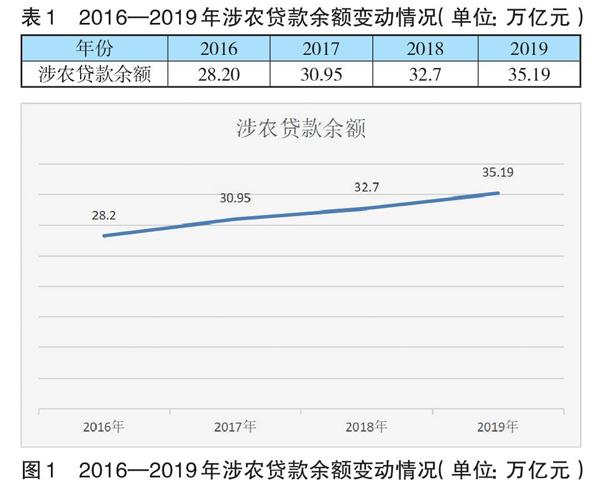

隨著我國改革開放的不斷深入,我國政府越來越重視三農(nóng)事業(yè),出臺(tái)了一系列扶持政策來促進(jìn)三農(nóng)事業(yè)發(fā)展。在國家的大力扶持下,金融機(jī)構(gòu)作為三農(nóng)事業(yè)經(jīng)濟(jì)扶持主力,在考慮到自身業(yè)務(wù)收益的同時(shí),也做出巨大努力發(fā)揮信貸資金支持,更好地服務(wù)于三農(nóng)事業(yè)。截至2019年12月末,銀行業(yè)金融機(jī)構(gòu)本外幣涉農(nóng)貸款余額達(dá)35.19萬億元,同比增長7.7%。近四年涉農(nóng)貸款余額如表1和圖1所示:

三農(nóng)金融服務(wù)雖然包含很多內(nèi)容,但是重點(diǎn)和難點(diǎn)還是信貸業(yè)務(wù)。重視三農(nóng)信貸業(yè)務(wù)發(fā)展完善農(nóng)村金融服務(wù)體系、發(fā)展金融精準(zhǔn)扶貧,對于實(shí)現(xiàn)全面建成小康社會(huì)的目標(biāo)具有重要意義。

一、浙江稠州商業(yè)銀行三農(nóng)金融信貸業(yè)務(wù)發(fā)展現(xiàn)狀

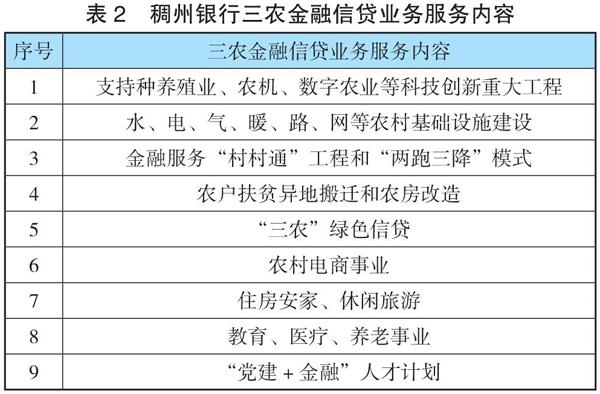

《浙江稠州商業(yè)銀行三農(nóng)金融服務(wù)發(fā)展規(guī)劃(2017—2019)》中對稠州銀行三農(nóng)金融信貸業(yè)務(wù)發(fā)展方向進(jìn)行了明確,浙江稠州商業(yè)銀行(以下簡稱稠州銀行)在發(fā)展三農(nóng)金融信貸業(yè)務(wù)過程主導(dǎo)“服務(wù)鄉(xiāng)村振興戰(zhàn)略”,基于農(nóng)業(yè)供給側(cè)改革,將信貸業(yè)務(wù)重點(diǎn)集中在農(nóng)戶創(chuàng)業(yè)、農(nóng)業(yè)種植養(yǎng)殖、新農(nóng)村改造以及鄉(xiāng)村智慧旅游等重大工程方面。稠州銀行不僅基于多元化發(fā)展主體來扶持農(nóng)業(yè)產(chǎn)業(yè)龍頭企業(yè)發(fā)展,而且還探索和深化農(nóng)業(yè)產(chǎn)業(yè)鏈金融服務(wù)模式,加強(qiáng)“微貸”等金融科技推廣運(yùn)用,豐富農(nóng)村金融服務(wù)方式,持續(xù)加強(qiáng)對農(nóng)業(yè)龍頭企業(yè)、種植養(yǎng)殖大戶、農(nóng)村電商、家庭農(nóng)場等農(nóng)業(yè)經(jīng)營主體的信貸支持,信貸業(yè)務(wù)服務(wù)主體日趨多元化,業(yè)務(wù)范圍也在不斷拓寬,具體如表2所示:

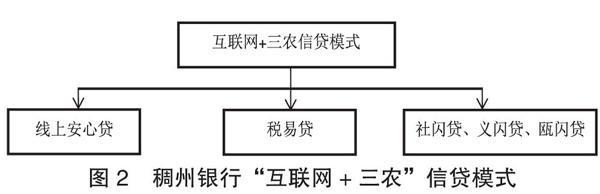

與此同時(shí),在互聯(lián)網(wǎng)金融高速發(fā)展的大環(huán)境下,稠州銀行認(rèn)識(shí)到互聯(lián)網(wǎng)金融服務(wù)業(yè)務(wù)拓展的重要性,將三農(nóng)信貸業(yè)務(wù)與互聯(lián)網(wǎng)金融充分結(jié)合。現(xiàn)階段稠州銀行不斷加大力度,大力推行“互聯(lián)網(wǎng)+三農(nóng)”信貸模式,實(shí)現(xiàn)了“線上安心貸” “稅易貸”“社閃貸” “義閃貸”以及“甌閃貸”等業(yè)務(wù),豐富了信貸業(yè)務(wù)內(nèi)容,具體如圖2所示:

為了能保證三農(nóng)信貸業(yè)務(wù)持續(xù)穩(wěn)健發(fā)展,稠州銀行堅(jiān)持服務(wù)模式優(yōu)化和產(chǎn)品創(chuàng)新,實(shí)現(xiàn)鏈化式和圈層化服務(wù)模式發(fā)展。同時(shí),稠州銀行考慮到地區(qū)等各類因素影響下的差異性,根據(jù)地域情況實(shí)施差異化管理,這種支持不僅體現(xiàn)在政策支持上,而且還體現(xiàn)在信貸分類授權(quán),多方合作的縣域風(fēng)險(xiǎn)分擔(dān)金融生態(tài)構(gòu)建上。

二、稠州銀行三農(nóng)金融信貸業(yè)務(wù)發(fā)展過程中存在的問題

經(jīng)過近年來的發(fā)展,稠州銀行在三農(nóng)金融信貸業(yè)務(wù)上取得了一定的成績,并逐步實(shí)現(xiàn)了規(guī)模化,但是仍然存在著產(chǎn)品種類單一、客戶貸款抵押物缺失以及高成本和高風(fēng)險(xiǎn)等問題,具體分析如下:

(一)三農(nóng)金融信貸業(yè)務(wù)產(chǎn)品種類單一

隨著我國改革開放的不斷深入,我國農(nóng)村經(jīng)濟(jì)發(fā)展結(jié)構(gòu)也在不斷變化,三農(nóng)事業(yè)的內(nèi)容也呈現(xiàn)出多元化趨勢,以往勞動(dòng)密集型和土地密集型產(chǎn)業(yè)已經(jīng)不能夠滿足農(nóng)業(yè)經(jīng)濟(jì)發(fā)展需求。三農(nóng)事業(yè)逐步實(shí)現(xiàn)了多元化發(fā)展,由糧油棉種植向經(jīng)濟(jì)作物種植、養(yǎng)殖業(yè)、加工業(yè)和商貿(mào)流通業(yè)等領(lǐng)域發(fā)展,對于資金的需求相對于以往來說大幅度增加。資金的需求不僅僅體現(xiàn)在農(nóng)作物種子采購方面,而且還體現(xiàn)在農(nóng)藥、化肥、設(shè)備、機(jī)械的采購上,這些都需要大量資金來支撐。現(xiàn)階段稠州銀行三農(nóng)金融信貸業(yè)務(wù)產(chǎn)品種類存在單一性和局限性,產(chǎn)品以縣域中小企業(yè)抵押貸款、農(nóng)戶小額保證貸款為主,并沒有針對三農(nóng)事業(yè)具體業(yè)務(wù)內(nèi)容推出對應(yīng)額度、對應(yīng)門檻的產(chǎn)品。由于沒有實(shí)現(xiàn)三農(nóng)金融信貸業(yè)務(wù)產(chǎn)品種類多元化,一些三農(nóng)事業(yè)開展?fàn)幦〔坏阶銐虻男刨J資金作為發(fā)展支撐,銀行方面也難以吸引到更多的客戶,因此不利于此項(xiàng)業(yè)務(wù)的順利開展。

(二)客戶貸款抵押物缺失

稠州銀行在開展三農(nóng)金融信貸業(yè)務(wù)過程中拓寬客戶群體規(guī)模至關(guān)重要,但是信貸資金的安全性問題也需要重視。鑒于此,稠州銀行在為三農(nóng)客戶群體提供信貸業(yè)務(wù)時(shí)往往需要客戶提供資產(chǎn)進(jìn)行抵押。但農(nóng)民群體由于經(jīng)濟(jì)能力有限,部分群體在抵押物方面存在著缺失情況,達(dá)不到三農(nóng)金融信貸業(yè)務(wù)最低門檻。比如一些農(nóng)民在獲取貸款過程中缺少必要的抵押物,但是我國現(xiàn)行法律明確提出不得對農(nóng)村宅基地使用權(quán)進(jìn)行抵押,僅可以對土地上的房屋進(jìn)行轉(zhuǎn)讓。但如果農(nóng)民將土地上的房屋進(jìn)行抵押就涉及房屋價(jià)值問題,擔(dān)保金額為房屋價(jià)值和房屋所屬宅基地價(jià)值的總和,違背了農(nóng)村宅基地使用權(quán)不得抵押的原則,進(jìn)而就對房屋抵押進(jìn)行了限制,使得三農(nóng)金融信貸業(yè)務(wù)發(fā)展受到一定的桎梏。除了房屋抵押之外,農(nóng)民可以抵押的還有土地承包經(jīng)營權(quán)、大型農(nóng)機(jī)具、現(xiàn)存干貨,但是現(xiàn)階段我國還沒有出臺(tái)準(zhǔn)確可行的估值標(biāo)準(zhǔn)和規(guī)范,難以對這些抵押物價(jià)值進(jìn)行準(zhǔn)確評(píng)估,間接對三農(nóng)信貸業(yè)務(wù)發(fā)展造成一定影響。

(三)三農(nóng)信貸業(yè)務(wù)發(fā)展成本高、風(fēng)險(xiǎn)大

城市商業(yè)銀行發(fā)展三農(nóng)信貸業(yè)務(wù)對于農(nóng)村經(jīng)濟(jì)發(fā)展起著重要的促進(jìn)作用。但是三農(nóng)信貸業(yè)務(wù)與一般信貸業(yè)務(wù)存在一定區(qū)別,不僅表現(xiàn)在資金數(shù)額方面,而且還表現(xiàn)在款項(xiàng)的到賬時(shí)間以及使用頻率方面,資金數(shù)額小、使用頻繁以及需求急等特點(diǎn)直接導(dǎo)致了三農(nóng)信貸業(yè)務(wù)所需人力、物力等更多資源,相應(yīng)的成本也就更多。收入金額不變的情況下,成本增加,則會(huì)導(dǎo)致收益減少。同時(shí),一直以來城市商業(yè)銀行在提供信貸服務(wù)過程中更加偏向于信用等級(jí)較高的企業(yè),而對于農(nóng)民這類客戶群體來說,由于信用意識(shí)欠缺,信息獲取能力和預(yù)判不足,且其投資項(xiàng)目容易受到環(huán)境、氣候、市場、政策等因素影響,預(yù)期收益無法妥善估計(jì),所體現(xiàn)出的風(fēng)險(xiǎn)系數(shù)較高,各地區(qū)的銀行對此項(xiàng)客戶三農(nóng)信貸評(píng)估都較為謹(jǐn)慎,這在一定程度上也會(huì)間接限制三農(nóng)信貸業(yè)務(wù)的發(fā)展。

(四)異地農(nóng)村分支機(jī)構(gòu)存在較多問題

城商行跨區(qū)域發(fā)展,不能盲目布點(diǎn)。在堅(jiān)持風(fēng)險(xiǎn)可控、管理有效、市場需求、成本合理的前提下,有序?qū)嵤┛鐓^(qū)域經(jīng)營。稠州銀行自改制后尚處于初級(jí)發(fā)展階段,現(xiàn)有的科技水平和能力雖然取得了一些進(jìn)步和經(jīng)驗(yàn),但與國有股份制商業(yè)銀行相比,劣勢也很明顯。如科技投入不足、人才儲(chǔ)備不足、市場定位模糊、缺乏有效監(jiān)管等。

三、對于稠州銀行三農(nóng)金融信貸業(yè)務(wù)發(fā)展的幾點(diǎn)策略

稠州銀行雖然在三農(nóng)金融信貸業(yè)務(wù)發(fā)展過程中存在著一些問題,但在整體上還是為很多農(nóng)民和企業(yè)提供了發(fā)展資金。要促進(jìn)稠州銀行三農(nóng)金融信貸業(yè)務(wù)持續(xù)穩(wěn)健發(fā)展,必須找準(zhǔn)問題關(guān)鍵點(diǎn),制定有效的策略,提升信貸業(yè)務(wù)整體服務(wù)質(zhì)量,具體可以從以下幾個(gè)方面進(jìn)行優(yōu)化:

(一)實(shí)現(xiàn)三農(nóng)金融信貸產(chǎn)品多元化

相對于一般信貸業(yè)務(wù)來說,三農(nóng)金融信貸產(chǎn)品具有鮮明的特點(diǎn),三農(nóng)金融信貸業(yè)務(wù)個(gè)性化需求更強(qiáng),客戶類型也較為繁雜。考慮到現(xiàn)階段農(nóng)行三農(nóng)金融信貸業(yè)務(wù)產(chǎn)品種類單一的局面,農(nóng)行應(yīng)當(dāng)投入一定資金用于三農(nóng)金融信貸產(chǎn)品創(chuàng)新,要積極完善產(chǎn)品研發(fā)機(jī)構(gòu),安排調(diào)研人員到各個(gè)地區(qū)中調(diào)查客戶群體類型以及市場需求情況,進(jìn)而開發(fā)和創(chuàng)新三農(nóng)金融產(chǎn)品,實(shí)現(xiàn)產(chǎn)品種類多元化。農(nóng)行可以在信貸產(chǎn)品中豐富質(zhì)押物內(nèi)容,不僅可以允許其用經(jīng)濟(jì)林木(果)權(quán)、農(nóng)村耕地經(jīng)營權(quán)以及養(yǎng)殖水面使用權(quán)等進(jìn)行抵押,降低其信貸門檻,而且還應(yīng)當(dāng)對商貿(mào)型和專業(yè)化的中小企業(yè)以及家庭工廠進(jìn)行分類,之后允許其通過廠房、設(shè)備、機(jī)械回購貸款或者進(jìn)行訂單貸款以及循環(huán)貸款。此外,對于返鄉(xiāng)創(chuàng)業(yè)農(nóng)民,還可以制定一些產(chǎn)品允許其通過存貨和應(yīng)收賬款作為抵押物進(jìn)行貸款。

(二)不斷優(yōu)化和完善三農(nóng)金融信貸抵押模式

對于現(xiàn)階段銀行所存在的三農(nóng)金融信貸抵押物缺失問題,可以引入“互助聯(lián)保”,通過形成“利益共同體”,促進(jìn)企業(yè)與企業(yè)、企業(yè)與農(nóng)戶、農(nóng)戶與農(nóng)戶之間的合作,提升所形成利益共同體的信用等級(jí),進(jìn)而促進(jìn)其貸款授信額度的增加,具體操作主要包括片區(qū)模式和供應(yīng)鏈模式兩種。第一,片區(qū)模式。農(nóng)民和農(nóng)民以及農(nóng)民和農(nóng)產(chǎn)品加工企業(yè)聯(lián)系密切,在同一區(qū)域中時(shí)可以形成片區(qū)互助體。這樣,銀行就可以促成其之間形成“農(nóng)戶—農(nóng)戶”以及“企業(yè)—農(nóng)戶”信用共同體,共同承擔(dān)信貸責(zé)任,在這種情況下授信整體額度就會(huì)增加,并實(shí)現(xiàn)銀行三農(nóng)金融信貸業(yè)務(wù)風(fēng)險(xiǎn)的降低;第二,供應(yīng)鏈模式。相對于片區(qū)模式來說,供應(yīng)鏈模式更加復(fù)雜,這種模式是將農(nóng)戶、企業(yè)、政府部門以及保險(xiǎn)公司等各類組織和個(gè)人相互聯(lián)系,通過保險(xiǎn)和政府來促進(jìn)企業(yè)、農(nóng)戶在銀行獲取三農(nóng)信貸服務(wù),這種模式更有利于農(nóng)戶三農(nóng)金融業(yè)務(wù)風(fēng)險(xiǎn)的降低。

(三)實(shí)現(xiàn)資源優(yōu)化配置、構(gòu)建風(fēng)險(xiǎn)防控體系

首先,稠州銀行應(yīng)當(dāng)充分考慮到三農(nóng)信貸業(yè)務(wù)特點(diǎn),在普通信貸業(yè)務(wù)基礎(chǔ)上對流程進(jìn)行優(yōu)化,“量體裁衣”對信貸業(yè)務(wù)流程進(jìn)行規(guī)范,不僅要對審批時(shí)間進(jìn)行嚴(yán)格要求,還應(yīng)當(dāng)優(yōu)化各個(gè)營業(yè)網(wǎng)點(diǎn)的人員組織安排,根據(jù)各區(qū)域網(wǎng)點(diǎn)人流量進(jìn)行合理人員配置,提升三農(nóng)信貸業(yè)務(wù)質(zhì)量;其次,稠州銀行應(yīng)當(dāng)積極構(gòu)建風(fēng)險(xiǎn)防控體系,不僅可以從貸款門檻角度出發(fā)進(jìn)行優(yōu)化,而且還可以從業(yè)務(wù)流程以及考核機(jī)制角度出發(fā)進(jìn)行完善。農(nóng)戶可以引入保險(xiǎn)機(jī)構(gòu),通過加強(qiáng)與保險(xiǎn)公司以及擔(dān)保公司之間的溝通交流來對此類業(yè)務(wù)貸款風(fēng)險(xiǎn)進(jìn)行補(bǔ)償和擔(dān)保。同時(shí),銀行還應(yīng)當(dāng)對各類三農(nóng)客戶貸款理論進(jìn)行明確,完善三農(nóng)信貸業(yè)務(wù)相關(guān)產(chǎn)品的定價(jià)模型,根據(jù)各類客戶償債能力的不同來進(jìn)行區(qū)別化定價(jià),實(shí)現(xiàn)風(fēng)險(xiǎn)的彈性調(diào)控;最后,銀行還應(yīng)當(dāng)投入一定資金用于農(nóng)村征信系統(tǒng)的建設(shè),充分利用互聯(lián)網(wǎng)和大數(shù)據(jù)技術(shù)來獲取客戶信息,營造一個(gè)良好的三農(nóng)金融信貸服務(wù)環(huán)境,為三農(nóng)金融信貸業(yè)務(wù)持續(xù)穩(wěn)健發(fā)展夯實(shí)基礎(chǔ)。

(四)加大科技和人才投入,加強(qiáng)監(jiān)督和管理

稠州銀行應(yīng)盡快加大研發(fā)投入,為異地農(nóng)村分支機(jī)構(gòu)的發(fā)展提供有力的支持。一是借鑒國內(nèi)外商業(yè)銀行和農(nóng)信社的先進(jìn)經(jīng)驗(yàn),分析業(yè)務(wù)需求和吸收發(fā)展建議,在合規(guī)和系統(tǒng)可行的情況下進(jìn)行系統(tǒng)優(yōu)化改造,加快信貸、核心系統(tǒng)升級(jí)換代。二是加快高層次人才培養(yǎng),建立異地人才發(fā)掘和儲(chǔ)備體系,加強(qiáng)交流,盡快達(dá)到異地工作崗位要求。重點(diǎn)引進(jìn)具有大型銀行工作經(jīng)驗(yàn)的管理人員,引進(jìn)風(fēng)險(xiǎn)管理、金融分析、審計(jì)以及國際結(jié)算方面的人才。三是根據(jù)總分風(fēng)險(xiǎn)管控體系,運(yùn)用制度要求,通過現(xiàn)場和非現(xiàn)場、定期與非定期檢查相結(jié)合,建立垂直化與分散化相結(jié)合的全面風(fēng)險(xiǎn)管理體系。從合規(guī)意識(shí)、服務(wù)理念和規(guī)章制度等方面提升異地機(jī)構(gòu)的執(zhí)行力,真正成為“懂市場,更懂你”的跨區(qū)域的城市商業(yè)銀行。

四、結(jié)論

總而言之,農(nóng)村經(jīng)濟(jì)發(fā)展是我國經(jīng)濟(jì)發(fā)展的重要內(nèi)容,三農(nóng)信貸業(yè)務(wù)持續(xù)穩(wěn)健發(fā)展在一定程度上可以促進(jìn)我國農(nóng)村經(jīng)濟(jì)發(fā)展。雖然很多城市商業(yè)銀行都在積極開展此項(xiàng)業(yè)務(wù),但是在實(shí)踐過程中仍遇到了一些問題,需要采取一定策略進(jìn)行完善。本文在分析了現(xiàn)階段以浙江稠州商業(yè)銀行為切入點(diǎn)對城市商業(yè)銀行發(fā)展三農(nóng)信貸業(yè)務(wù)過程中所存在的問題提出了實(shí)現(xiàn)三農(nóng)金融信貸產(chǎn)品多元化,不斷優(yōu)化和完善三農(nóng)金融信貸抵押模式,實(shí)現(xiàn)資源優(yōu)化配置、構(gòu)建風(fēng)險(xiǎn)防控體系等策略,旨在以點(diǎn)帶面為城市商業(yè)銀行三農(nóng)金融信貸業(yè)務(wù)持續(xù)穩(wěn)健發(fā)展提供一定理論參考數(shù)據(jù)。

參考文獻(xiàn):

[1]劉栗純.農(nóng)村商業(yè)銀行信貸管理研究[J].北方金融,2016(06):69-71.

[2]趙祥鶴,臧建玲.我國商業(yè)銀行信貸風(fēng)險(xiǎn)管理的研究[J].商場現(xiàn)代化,2016(06):150-151.

[3]陸淑嫻.農(nóng)村商業(yè)銀行信貸風(fēng)險(xiǎn)管理問題研究[J].金融經(jīng)濟(jì),2017(4):67-68.

[4]劉磊.試論農(nóng)村信用社信貸風(fēng)險(xiǎn)管理中的問題與對策[J].金融經(jīng)濟(jì),2017(06):186-188.

[5]葉晶晶.CS農(nóng)商行農(nóng)戶小額信貸風(fēng)險(xiǎn)管理研究[D].湘潭大學(xué),2018.

作者單位:浙江稠州商業(yè)銀行總行風(fēng)險(xiǎn)管理部

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫(yī)學(xué)影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛(wèi)生(2016年5期)2016-11-12 13:25:42

中國衛(wèi)生(2015年2期)2015-11-12 13:13:54

當(dāng)代縣域經(jīng)濟(jì)(2015年12期)2015-03-20 15:51:06

創(chuàng)業(yè)家(2015年7期)2015-02-27 07:54:15