游戲類公司成長性四維財務(wù)分析

2021-08-27 05:18:43唐靜宜王瑤

藝術(shù)科技 2021年12期

唐靜宜 王瑤

摘要:本文從游戲類公司成長性的角度出發(fā),采用四維財務(wù)分析法,對騰訊、昆侖萬維和世紀華通三家以游戲為主業(yè)的上市公司的成長性進行對比分析。分析后得出結(jié)論:騰訊作為行業(yè)巨頭,依舊保持著較強的成長性,世紀華通與昆侖萬維的發(fā)展稍顯不足,反而襯托出騰訊的優(yōu)秀特征;世紀華通在行業(yè)中具有較強的競爭優(yōu)勢,未來與騰訊的長期合作將更有利于其提升在游戲業(yè)的競爭優(yōu)勢;昆侖萬維成長性相對較弱,盈利能力上具有不確定性。

關(guān)鍵詞:成長性;四維財務(wù)分析法;凈資產(chǎn)收益率;公司

中圖分類號:F275 文獻標識碼:A 文章編號:1004-9436(2021)12-0-02

0 引言

從財務(wù)數(shù)據(jù)角度對游戲類公司的成長性進行分析,不僅能分析企業(yè)在一定時期的營利能力、償債能力及資產(chǎn)質(zhì)量情況,還能剖析該類公司成長背后的邏輯,為投資者提供定量的財務(wù)分析結(jié)論,便于其做出正確的投資決策。本文以騰訊、昆侖萬維和世紀華通三家游戲公司為例,采用四維分析法,以資產(chǎn)負債表、利潤表和現(xiàn)金流量表為核心內(nèi)容,從經(jīng)營、管理、財務(wù)和績效四個維度,將公司的戰(zhàn)略、經(jīng)營、管理和財務(wù)有機結(jié)合起來,挖掘財務(wù)報告背后的信息,比較分析其成長性。

1 公司基本情況

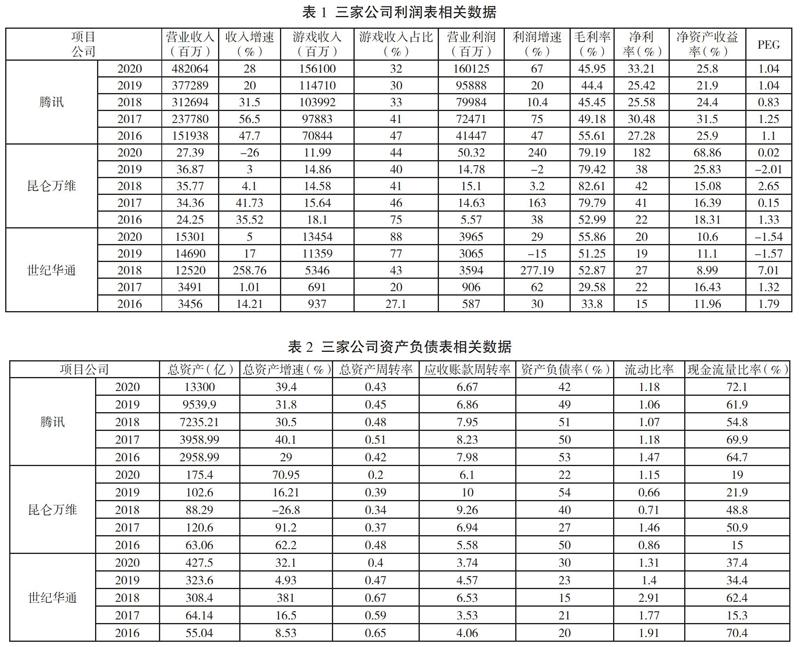

騰訊是中國發(fā)展規(guī)模較大的互聯(lián)網(wǎng)公司之一,主要發(fā)展業(yè)務(wù)為游戲。騰訊始終堅持多元化發(fā)展戰(zhàn)略,其龐大的用戶基礎(chǔ)也為多元化發(fā)展提供了機會[1];世紀華通在營收、利潤和市值方面,已連續(xù)三年蟬聯(lián)A股游戲板塊第一;昆侖萬維作為一家以游戲為主業(yè)的企業(yè),有一定的比較分析價值。由此,本文選擇上述三家有一定代表性的游戲公司作為研究對象。表1和表2是三家公司近五年來的主要財務(wù)數(shù)據(jù),本文的四維財務(wù)分析將圍繞表中數(shù)據(jù)展開。

2 三家游戲公司四維財務(wù)分析

2.1 經(jīng)營層面

營業(yè)收入和營業(yè)利潤的增長率、游戲收入占總收入的比例及產(chǎn)品競爭力是在經(jīng)營層面進行分析參照的主要財務(wù)指標。2016—2020年,騰訊的營收增長了3.17倍,年復(fù)合增長率為26%,營業(yè)利潤增長了3.86倍,年復(fù)合增長率為31%。利潤增速遠超收入增速,且歷年收入和利潤增速均保持正值,可以看出騰訊具有非常強的成長性和穩(wěn)定性。2016—2020年,昆侖萬維營收增長了1.13倍,年復(fù)合增長率為2.5%,營業(yè)利潤增長了9.03倍,年復(fù)合增長率為55.3%。2020年因股權(quán)出售,公司營業(yè)利潤出現(xiàn)240%的增長,但收入增速起伏較大,說明昆侖萬維雖有一定成長性,但穩(wěn)定性不強。2016—2020年,世紀華通營收增長了4.43倍,年復(fù)合增長率為35%,營業(yè)利潤增長了6.8倍,年復(fù)合增長率為46.5%。收入和利潤增長率基本匹配,2018年增速尤為明顯,業(yè)務(wù)增速波動較大,體現(xiàn)了世紀華通較強的成長性。

騰訊的游戲收入占比由2016年的47%到2020年的32%,占比逐年減少,多元化發(fā)展趨勢更加明顯,且主營業(yè)務(wù)逐步向更高端的技術(shù)研發(fā)轉(zhuǎn)移,其競爭優(yōu)勢和行業(yè)地位保持不變[2]。昆侖萬維2020年游戲收入占比相較2016年下降75%,說明其多元化進程也在加快。世紀華通從以生產(chǎn)汽車零部件為主轉(zhuǎn)型為以游戲發(fā)展為主,2020年游戲收入占比88%,占比逐年遞增,在2016—2020年保持穩(wěn)定增長趨勢,2019年加速發(fā)展,游戲業(yè)務(wù)成為推動公司業(yè)務(wù)增長的重要部分。

產(chǎn)品競爭力主要表現(xiàn)為毛利率的差異。2016—2020年,騰訊的毛利率保持在穩(wěn)定區(qū)間,有下降趨勢,盡管毛利率有所減少,但騰訊的規(guī)模效應(yīng)足以支撐其位列行業(yè)前端;昆侖萬維的毛利率一直處于較高水平,說明其游戲業(yè)務(wù)具備較強的競爭力;世紀華通的毛利率在近兩年有明顯提高,其游戲業(yè)務(wù)有著極強的競爭力。

2.2 管理層面

資產(chǎn)結(jié)構(gòu)和資產(chǎn)周轉(zhuǎn)效率是反映企業(yè)管理水平的重要指標。2016—2020年,騰訊總資產(chǎn)增長了近4.5倍,年均增速較穩(wěn)定,保持在30%及以上;昆侖萬維總資產(chǎn)在五年內(nèi)增長了2.78倍,但年均增速波動較大;世紀華通總資產(chǎn)增長高達7.77倍,較另外兩家公司增長幅度最大,且2018年因增發(fā)使總資產(chǎn)增速高達381%。綜上,騰訊資產(chǎn)規(guī)模最大,但2016—2020年增速不及世紀華通,昆侖萬維資產(chǎn)規(guī)模最小且增速最慢。

營運能力是公司循環(huán)使用公司資產(chǎn),使其變現(xiàn)從而獲取利潤的能力。其中總資產(chǎn)周轉(zhuǎn)率和應(yīng)收賬款周轉(zhuǎn)率是反映營運能力的主要指標。總資產(chǎn)周轉(zhuǎn)率是指公司資產(chǎn)的有效利用效率,總資產(chǎn)周轉(zhuǎn)率越高,資產(chǎn)的利用效率越高。2016—2020年,騰訊的總資產(chǎn)周轉(zhuǎn)率相對穩(wěn)定,世紀華通的總資產(chǎn)周轉(zhuǎn)率波動較為明顯;與2016年相比,昆侖萬維和世紀華通的總資產(chǎn)周轉(zhuǎn)率在2020年均有所降低。2016—2020年,昆侖萬維應(yīng)收賬款周轉(zhuǎn)率波動幅度較大,由2016年的5.58上升至2019年的10,說明2019年企業(yè)運營回款能力較強;但2020年又下降至6.1,說明資產(chǎn)管理的穩(wěn)定性不夠。騰訊2020年的應(yīng)收賬款周轉(zhuǎn)率較2016年雖有所降低,但其總資產(chǎn)結(jié)構(gòu)穩(wěn)定,成長性不受影響。世紀華通2020年的應(yīng)收賬款周轉(zhuǎn)率最低,總資產(chǎn)增速不穩(wěn)定。

2.3 財務(wù)層面

財務(wù)層面的分析主要是比較公司償債能力的強弱。本文進行償債能力分析主要選取資產(chǎn)負債率、流動比率和現(xiàn)金流量比率三個指標。騰訊的資產(chǎn)負債率由2016年的53%下降至2020年的42%,可看出其償債能力較強,長期債務(wù)風險較小;昆侖萬維的資產(chǎn)負債率從2016年的50%下降至2020年的22%,主要原因在于其分析期進行了股權(quán)融資,降低了資產(chǎn)負債率[3];世紀華通2020年的資產(chǎn)負債率較2016年不降反升,主要在于其較多的并購行為消耗了資金,長期財務(wù)風險有所增加。

騰訊公司的流動比率從2016年的1.47下降至2020年1.18,流動比率降低代表公司資產(chǎn)的變現(xiàn)能力變?nèi)酰唐趦攤芰p弱;昆侖萬維在2016—2020年的流動比率波動較為明顯,但總體有所上升,公司的短期償債能力有所提高,短期償債風險較小;世紀華通2020年的流動比率較2016年有所降低,短期償債能力變?nèi)酰捎诹鲃颖嚷蔬€是大于1,所以短期償債風險較小。

現(xiàn)金流量比率指現(xiàn)金流量與負債的比率,用于衡量企業(yè)經(jīng)營活動所產(chǎn)生的現(xiàn)金流量可以抵償流動負債的程度。比率越高,企業(yè)的財務(wù)彈性越好。2016—2020年,騰訊的現(xiàn)金流比率波動較小,昆侖萬維五年間的現(xiàn)金流比率先升后降,與公司整體發(fā)展戰(zhàn)略有一定關(guān)系,世紀華通現(xiàn)金流比率波動較為明顯,與公司并購行為有關(guān)。

總之,騰訊長短期的財務(wù)風險都具有可控性,經(jīng)營活動的凈現(xiàn)金流量償還短期債務(wù)能力是三家公司中最強的;昆侖萬維長短期財務(wù)風險具有可控性,短期償債能力有所提高,但長期償債能力是三家公司中最弱的;世紀華通長短期財務(wù)風險都具有可控性,其償債能力在三家公司中處于中間位置。

2.4 業(yè)績層面

經(jīng)營利潤可以判斷一個企業(yè)在最近一段時期的盈利能力及其增值的效率。2016—2020年,騰訊凈利率波動幅度較小,盈利水平小幅度持續(xù)提高,由2016年的27.28%上升至2020年的33.21%;昆侖萬維的凈利率一直呈上升趨勢,2020年的股權(quán)出售對凈利率影響較大,增長率達到了182%;世紀華通的凈利率有上升趨勢,這與公司發(fā)展戰(zhàn)略有關(guān)。

凈資產(chǎn)收益率是總資產(chǎn)的投資回報率。騰訊的凈資產(chǎn)收益率雖上下浮動,但整體數(shù)值均處于20%以上,體現(xiàn)了較高的股東回報水平;昆侖萬維波動較為明顯,只是2020年的大幅上升不包括非經(jīng)常性損益,不具有持續(xù)性;世紀華通凈資產(chǎn)收益率波動幅度不大,但相對騰訊而言其股東回報偏低。

PEG指標是市盈率和公司盈利增長速度的比值,通常PEG值越低,股價遭低估的可能性越大。若PEG小于1,通常認為股票被低估或投資者不看好公司未來的成長。若PEG大于1,股票可能被高估或被認為有超預(yù)期增長。2016—2020年,三家公司中,只有騰訊的本益成長比均高于0,這說明了公司體量大對于股票估值的影響,側(cè)面反映了騰訊較強的成長性。

3 結(jié)語

從四維財務(wù)分析結(jié)果來看,騰訊作為行業(yè)巨頭,依舊保持著較強的成長性,說明其仍有巨大的成長潛力,世紀華通、昆侖萬維與騰訊相比,更襯托出了騰訊所具有的優(yōu)勢。

世紀華通利用多輪并購迅速從不到20億元的營收增長至超百億元,成功轉(zhuǎn)型,成為繼騰訊、網(wǎng)易之后的中國第三大游戲巨頭。其在IP內(nèi)容儲備、游戲研發(fā)能力及海外市場拓展能力等方面都有較強的成長性和競爭力。與騰訊的深度合作更有利于世紀華通聚焦游戲產(chǎn)業(yè),優(yōu)化公司股權(quán)結(jié)構(gòu),穩(wěn)定管理層團隊,增加現(xiàn)金流,有效降低股票質(zhì)押風險。

昆侖萬維營收波動較大,缺少盈利增長的確定性。昆侖萬維上市前以游戲業(yè)務(wù)為主,但游戲業(yè)務(wù)的發(fā)展并不出色。公司上市后分別通過增發(fā)股票和發(fā)行債券方式進行再次融資,但募集到的資金未能在游戲內(nèi)容的開發(fā)方面取得明顯成效。2020年整個游戲行業(yè)負增長,且游戲業(yè)務(wù)向頭部企業(yè)集中。昆侖萬維作為游戲行業(yè)中相對弱勢的企業(yè),是否能保持較強的成長性還是未知。

參考文獻:

[1] 何香林.騰訊公司的財務(wù)分析與價值評估[D].廈門:廈門大學,2019.

[2] 馮京燕.騰訊公司的盈利模式研究[D].鎮(zhèn)江:江蘇科技大學,2019.

[3] 趙硯琦.昆侖萬維股權(quán)激勵實施效果分析與方案優(yōu)化[D].廣州:廣東工業(yè)大學,2020.

作者簡介:唐靜宜(1999—),女,江蘇鹽城人,本科在讀,研究方向:信息管理。

王瑤(1999—),女,江蘇鹽城人,本科在讀,研究方向:財務(wù)會計。