情緒指數指標擇取探究

2021-08-30 08:31:10黃璐

北方經貿 2021年8期

黃 璐

(浙江樹人大學現代服務業學院,杭州310015)

一、引言

投資者情緒被定義一個極為抽象的概念,從某種程度上來說,投資者情緒影響著市場參與者的預期與行為。因此投資者情緒因素被視為一個影響收益率的重要因素。在經濟活動中,每個投資個體都有交易方式、交易風格、收益預期、風險承受能力等方面的差異,而情緒作為一個不確定因素,往往影響著投資者的一舉一動。

而關于情緒擇時策略,來源于行為金融學,該學科認為,投資者往往是不完全理性的,在實際投資過程中,通常會受到自身情緒的影響,而市場情緒的大幅度且集中的波動,會導致市場的錯誤定價。

在我國A 股市場,個人散戶投資者占著非常重的比例,散戶投資者往往會帶有大量的主觀投機行為,從而導致市場浮躁,羊群效應擴大。在這種環境下,對于我國A 股市場投資者情緒的度量和總結顯然具有重大意義。因此,在我國A 股市場大環境下,通過對各情緒指標的分析與總結,構建有效可行的市場情緒模型,對情緒的研究和量化能夠在投資決策中起到良好的助推作用。以提供適用于我國情緒和市場環境的情緒擇時方法,從而提高收益,降低由投資者情緒引發的風險。

二、投資者情緒指標的選取

情緒類指標被分為了直接型情緒指標和間接型情緒指標,直接型數據是通過問卷調查等直接的方式取得的一手資料,例如,我國的投資者信心指數、消費者信心指數、央視看盤指數等;而間接型數據則是通過市場數據的選取和計算得到的間接資料數據,比較常見的有基金折價率、IPO 個數、新增開戶數量等。

為了保證情緒指數構建的合理及有效,研究進行了大量情緒指標的組合驗證,希望能夠得到效果最佳的情緒指數組合。基于前人的研究和我國A 股市場的實際情況,選取了八個情緒指標進行組合和驗證,情緒指標選取如表1 所示。

表1 情緒指標類別表

經過一系列統計和驗證,研究選取了市場流動性(Amihud)、美元匯率(USD)、IPO 數量(IPON)、市場換手率(TURN)四個指標進行市場情緒指數的構建。

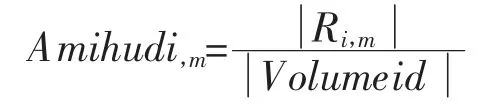

(一)關于市場流動性指標(Amihud)

市場Amihud 指標為市場在一段時間的收益率與交易額的比值,衡量市場對交易量的敏感程度:如果交易量的變動會帶來市場的劇烈波動(暴漲暴跌),則Amihud 指標越大,市場流動性越差;反之,如果交易量的變化對市場變化的影響越小,則說明市場的流動性較好。當市場流動性更強時,表明市場情緒更好,投資者更愿意進行交易,不然則表明市場情緒低迷。該指標計算公式如下:

其中i 代表市場指數,m 代表交易月份,R 表示收益率(%),Volumeid 為月交易額。

(二)關于美元匯率(USD)

匯率的變化往往會引起股市的變化,當匯率升高時,即本幣升值,資本市場會迎來大量外資流入,從而促使市場情緒高漲,帶來市場上漲,并且當匯率升高,資產價格將被重新評估,從而帶來指數的上揚。而當匯率下降時,則恰恰相反,外資的流出將會使市場情緒趨冷,從而引起更多資金的流出,造成市場的下跌。

(三)關于換手率(TURN)

換手率衡量了股票在一定時間內轉手交易的頻率,反應股票的流通性。TURN 越高,代表市場交易越活躍,市場情緒越高漲。

(四)關于IPO 個數(IPON)

IPO 個數是指每月首次公開募集資金的數量,指標數值越大,則表明市場情緒越樂觀,因此,該指標與市場情緒呈正向關系。

三、指數構建

研究從CSMAR 數據庫中,選擇了2010 年1 月至2016 年12 月的84 個月的數據,進行市場情緒的模型實證研究。

選取 Amihud、TURN、USD、IPON 四個指標進行主成分分析和Granger 因果檢驗。由于各個指標數量大小、衡量方式的不同,首先,對各指標進行平穩化(ADF)檢驗。其次,進行各指標相關性及顯著性分析;為建立情緒指數,接著進行主成分分析,提取主成分構成系數。最后,對構建的情緒指數進行與市場收益Granger 因果檢驗,以衡量情緒指數的有效性。

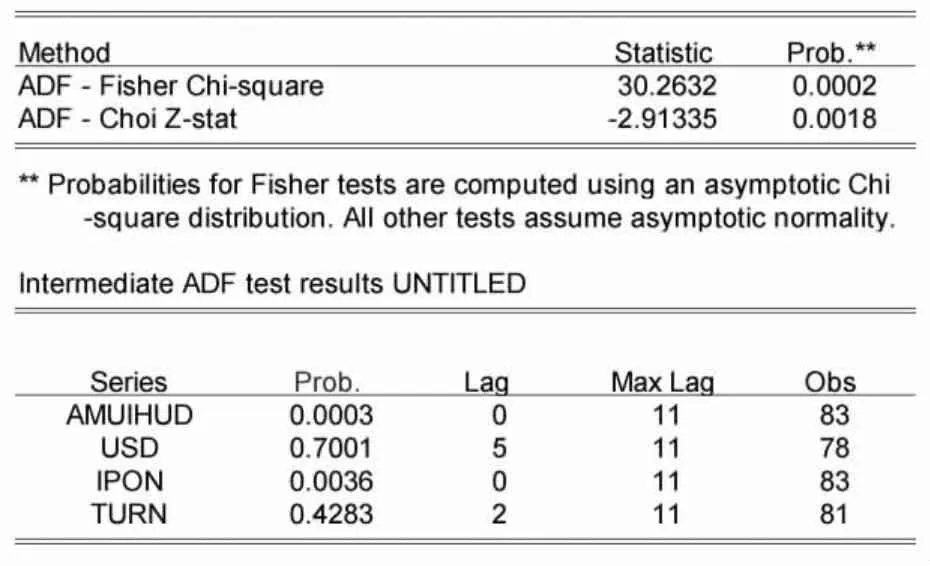

(一)ADF 平穩性檢驗

利用統計軟件,進行ADF 平穩性檢驗,ADF 檢驗是單位根DF 檢驗的拓展,檢驗時間序列是否存在單位根,若存在,則表明時間序列為非平穩時間序列;反之,則表明時間序列為平穩時間序列,結果如表2 所示。

表2 ADF 平穩性檢驗表

結果顯示,Prob 值為0.0002,表示由0.02%的把握接受存在單位根的原假設,既有99.98%的把握拒絕原假設,因此,時間序列不存在單位根,通過平穩性(ADF)檢驗,滿足主成分分析要求。

(二)數據主成分分析

主成分分析(principle components analysis),1933年由霍特林提出,本方法通過投影,實現數據降維,在損失少數數據的基礎上把多個指標歸納為具有代表意義的綜合指標。

在研究過程中,多個變量中往往具有一定的相關關系,簡而言之,主成分分析就是在原先提取的變量基礎上,刪去“重復”(相關性過強)的變量,提取出幾個互不相關的新變量。根據實際情況,從研究的變量中提取更少的變量盡可能多的反映原來變量信息,達到降維的目的。

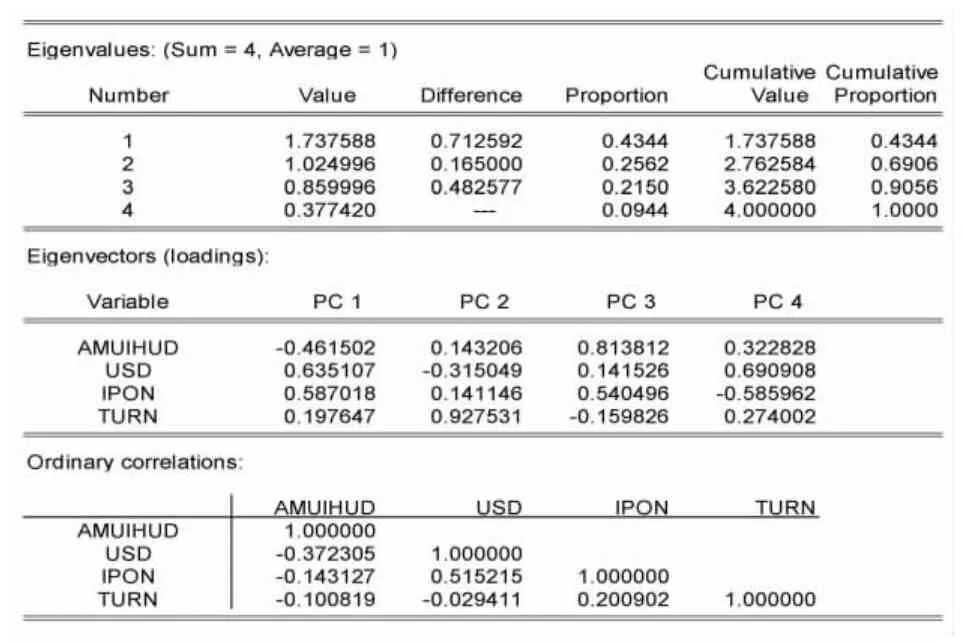

通過統計軟件對上述數據進行主成分分析,結果如表3 所示。

表3 主成分分析表

由圖表可以看出,第一、第二主成分的累計貢獻率為69.06%,而其各自的貢獻率分別達到了43.44%和25.62%。隨后,對它們的特征值和碎石圖進行分析,如圖所示,從第三個成分開始特征值明顯變小,而此時的碎石圖也發生了明顯的轉折。因此,第一、二個主成分即為“歸納”的新變量,隨后提取第一、二個主成分進行進一步解析。

使用統計軟件進行正交旋轉,得到成分得分系數矩陣,如表4 所示。

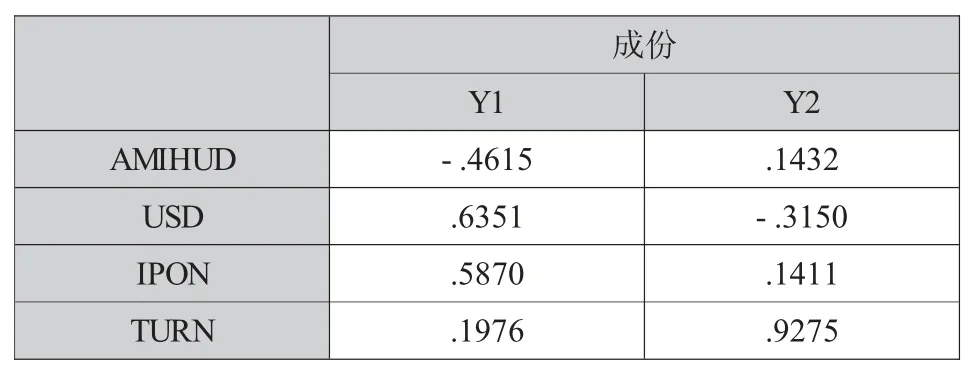

表4 成分得分系數矩陣表

由此得標準化指標的樣本主成分為

Y1=-0.4615*ZAMIHUD+0.6351*ZUSD+0.5870*ZIPON+0.1976*ZTURN

Y2=0.1432*ZAMIHUD-0.3150*ZUSD+0.1411*ZIPON+0.9275*ZTURN

此時Y1、Y2 即為構建的情緒指數的兩個主要變量,經過主成分分析,得到Y1 的貢獻率為43.44%,Y2 的貢獻率為25.62%,為此構建情緒指數:

根據得到的情緒指數AUIT 最終表達,情緒指數與匯率指標、IPO 個數、換手率呈正向關系,而市場流動性指標,同市場情緒指數呈負相關關系。總體來說,市場情緒指數AUIT 體現了市場的投資者情緒狀況,AUIT 值越大時,表明投資者情緒越高漲,市場中將存在更多機會。

四、情緒指數市場效果檢驗

格蘭杰(Granger)因果檢驗如果影響顯著,說明該變量對另一個變量(另幾個變量)存在因果關系。

依據上部分構建的相關情緒指數,如上法。在進行數據標準化和通過平穩性檢驗后,得到AUIT(情緒指數)、R(市場收益率),隨后進行情緒指數變動和市場收益率的Granger 因果檢驗。如表5 所示。

表5 Granger 因果檢驗表

結果顯示,R 不能Granger 引起AUIT 的概率為8.09%,AUIT 不能 Granger 引起 R 的概率為 0%,二者均小于置信水平0.1,拒絕原假設。因此得出結論,R 與AUIT 互為因果關系。當市場行情較好時,換手率、新增開戶數等正向情緒指標上揚,投資者投資情緒高漲,進一步帶動市場指數的上漲。

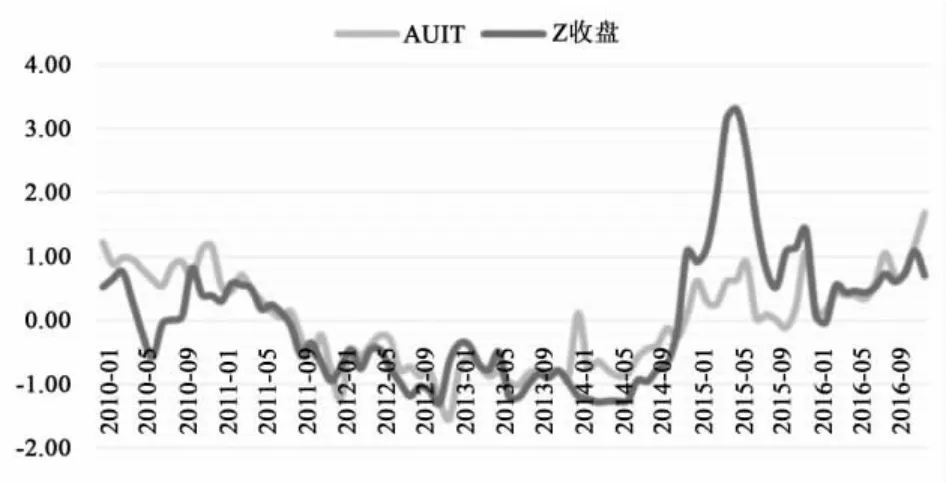

將滬深300 每月收盤價進行數據標準化處理,繪制情緒指數與滬深300 趨勢圖,趨勢圖表明構建的情緒指數AUIT 能夠很好地反映市場情緒,并且能夠在一定概率上預測市場走向,進行風險的規避和控制。

圖1 情緒指數與滬深300 趨勢圖

綜上所述,市場情緒指數在一定程度上,對未來一定區間內的市場情緒以及收益狀況進行預估,能夠跟隨市場指數較好地反映出市場趨勢的變化,對投資者投資決策有著極高的參考價值和幫助意義。

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

風流一代·青春(2018年4期)2018-04-19 16:18:48

風流一代·青春(2018年3期)2018-03-15 17:07:26

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55

風流一代·青春(2017年5期)2018-02-14 09:32:37

山東工業技術(2016年15期)2016-12-01 05:31:22

商業評論(2014年6期)2015-02-28 04:44:25

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44