盤點2021廚房小家電為何急速“降溫”

2021-08-30 22:51:13嚴樂雨

家用電器 2021年8期

嚴樂雨

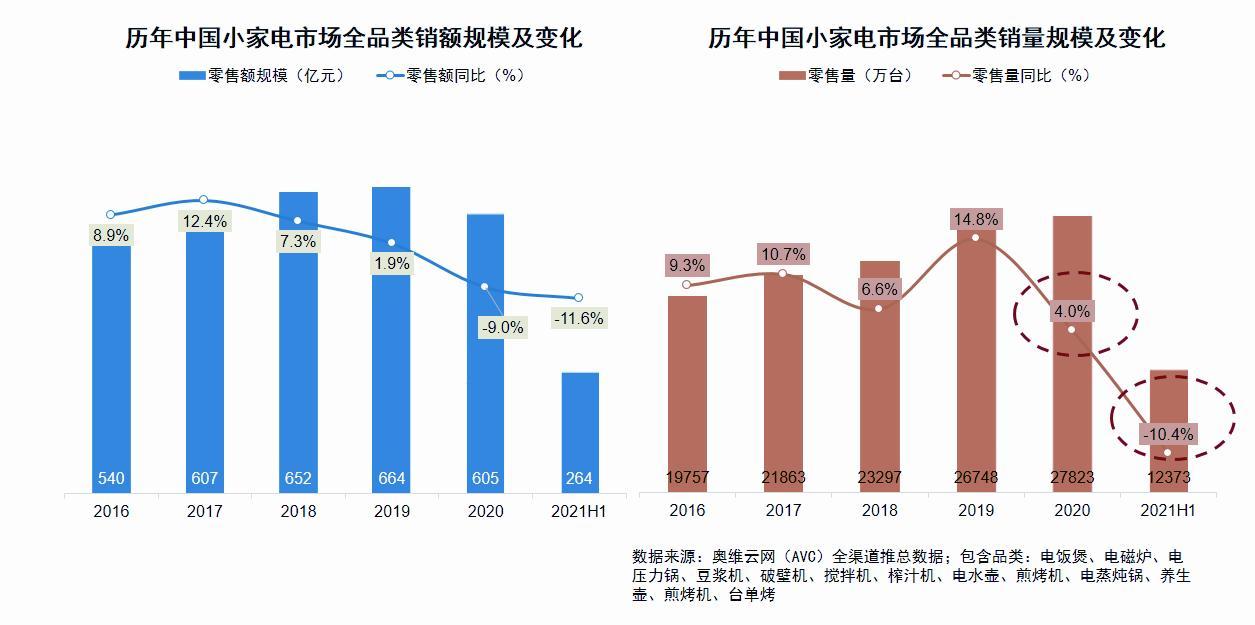

分渠道來看也出現了不同程度的下降,據奧維云網(AVC)線上推總數據顯示(上述品類)零售額186.6億元,同比下降7.8%,零售量10609萬臺,同比下降8.4%;線下推總數據顯示(上述品類)零售額77.1億元,同比下降19.6%,零售量1764萬臺,同比下降20.9%。廚房小家電市場的這次“降溫”主要是因為以下幾個主要原因:

一、廚房小家電生命周期已步入成熟階段,市場“降溫”是必然趨勢

從近幾年的家電市場數據看,看似小家電無疑是家電產業中表現相對穩定的品類,但是我們拉長時間維度來看,其實自2017年到2018年再到2019年,小家電的增速就不斷放緩,在2020年疫情來臨的前一年小家電的增長率就盡顯疲弱,全渠道零售額同比增長僅有1.9%,如若2020年的“黑天鵝”事件不出現,整體大盤出現小幅負增長的可能性也不無可能,畢竟小家電均價較低飽和速度相比其他家電來說都要快,2020年算是已經達到了一個飽和的初期狀態。

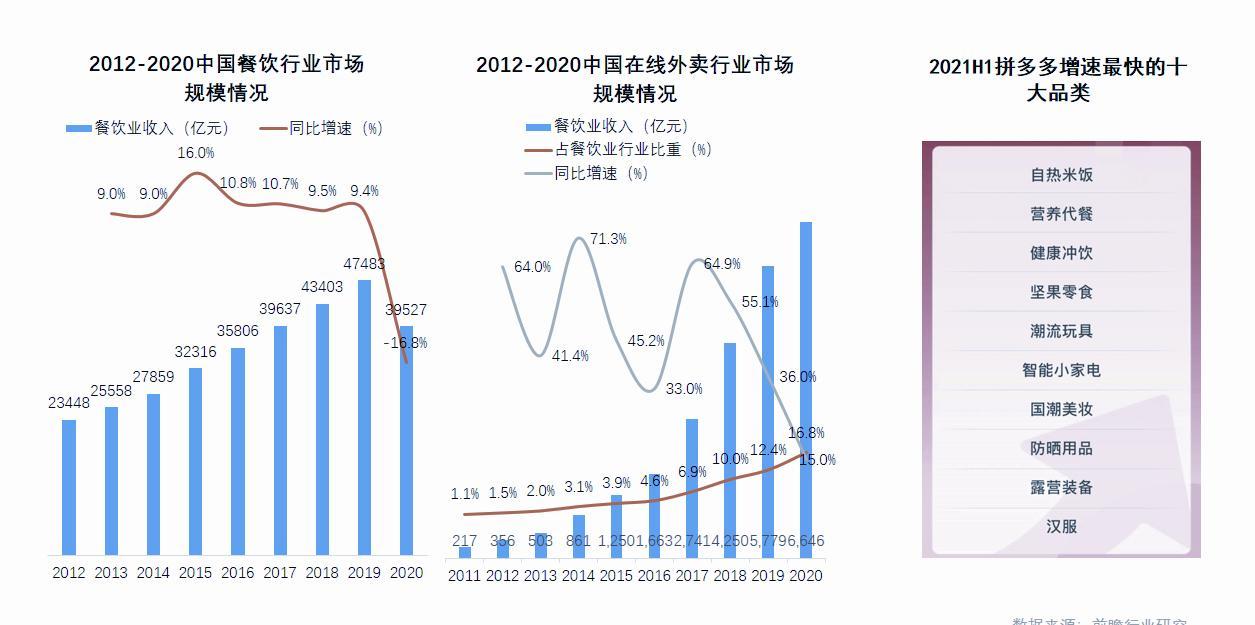

二、餐飲、外賣、方便食品行業規模不斷增長,影響小家電銷售

隨著我國餐飲行業的規模不斷壯大,以及外賣行業逐漸成熟,消費者在半小時內就可以享受到美食的巨大優勢,逐漸取代了消費者自行下廚做飯的習慣,特別是一些工作忙碌的年輕人三餐皆外賣,周末下飯館的人也不在少數。即使是一些曾經,經常性做飯的人,也受到外界的“誘惑”逐漸減少下廚頻次,這必然會使得需求減少,廚房小家電的更新迭代速度被迫放緩,給廚房小家電行業帶來嚴重的影響。此外,據拼多多2021H1發布的報告數據發現,占據增速最快榜首的竟然是自熱米飯,可想而知方便食品受消費者的追捧程度。預計在未來,會有更多種類的方便食品進入市場,這無疑是對廚房小家電行業的重要影響因素之一。

三、新冠疫情使得宅經濟爆發,催化廚房小家電加速飽和,2020基數龐大

準確地說在疫情之下我們只能說小家電憑借單價低、體積小、輕服務的優勢展現了較強的抗壓能力,相對大家電來說表現相對較好。但從具體細分品類劃分上來看傳統小家電(例如:電飯煲、電磁爐、電壓力鍋、電水壺等)受限于產品本身滲透率較高以及產品技術迭代緩慢的原因以及消費者購買保守的原因,無論是線上還是線下都受到了不同程度的重創。表現較好的是西式烘焙類小家電以及新興消毒類、年輕化的創意產品,而其快速增長的主要原因是受疫情影響消費者足不出戶,外賣消費受阻,閑暇時間較多,飲食研究時間投入增大等,使得一些消費者產生更多的對新興小家電購買需求。這也就讓偏西式烘焙類小家電成為“搶手王”。具體品類例如:臺式單功能電烤箱、煎烤機空氣炸鍋。當然在火爆的背后是該品類的快速透支,也造成2020年零售基數相對較大。另外,我們不得不承認在2020年有一部分行業受到嚴重的影響,迫使消費者居家失業,到了2021年隨著疫情的消失,消費者紛紛出來工作謀生計,下廚頻率大大減少,分子減少,分母基數大使得2021年上半年呈現大幅負增長的現象。

四、原材料價格上漲,企業推高賣新,終端價格敏感消費者消費收緊

大宗原材料均價上漲,小家電產品本身終端價格就有所提升,此外廚房小家電早已連年狂打價格戰。到2020年為刺激營銷,各品牌使得價格戰一度進入白熱化時期高度內卷,線上市場多數品類紛紛降價,企業端大幅透支利潤,到了2021年企業想通過調整銷售結構來應對成本上漲,推新品或是相對更高價值的產品,導致部分價格敏感的消費者產生消費遲疑,也成為廚房小家電銷量相對低迷的原因之一。

綜上所述,短期內廚房小家電的負向增長不可避免,但是消費者的需求并不會因為市場的飽和而減少,究其根本原因還是產品本身動力不足難以刺激消費需求,未來如若堅持品質化、智能化、集成化必然會有更多的市場空間。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2020年20期)2020-12-15 15:53:19

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14