成渝地區雙城經濟圈高校聯盟院校的科研管理效果研究

2021-08-31 00:38:30蒙玲梅

科學咨詢 2021年22期

蒙玲梅

(西南科技大學 四川綿陽 621010)

一、文獻綜述

梁其建在《高校科研管理概論》[1]一書中首次針對高校的科研管理進行系統分析論述,并建立了一系列的基礎理論原則。近兩年的相關研究也數量較多,史敬偉(2021)[2]針對目前我國存在的科研管理信息化重要度不夠、管理模式出現問題、定位不明確、知識體系不完善、管理標準尚未統一等問題提出了整體規劃、信息化高校模式建設、落實“以人為本”理念、采取完善管理制度四條建設措施。李書欽(2021)[3]分析現狀后認為目前存在組織體制不合理、科研考核評價與激勵存在問題、科研成果轉化率低三大問題,認為可以創新管理體制,做到重視管理隊伍建設和建立開放協作又競爭流動的科研激勵機制。王佳樂(2021)[4]認為高校科研管理工作應在制度體系構建方面創新,具體來說首先要完善制度體系,提高管理的靈活性與適應性;其次,要注重管理工作的開放與實踐相統一;最后,完善人才隊伍體系,區分學術研究與工程實踐的差異。徐杰和徐洪峰(2021)[5]研究發現目前高校的科研管理模式封閉,缺乏靈活性和交互性,管理人員、研究人員和財務人員之間缺乏關聯性,且主動服務意識較弱;因此需要開發更有效的平臺,同時提高成果轉化率,健全績效評價體系和激勵機制,利用“互聯網+”技術提供個性化服務,同時加強人員間協作。

歐喜軍(2021)[6]評價《高校科研管理的理論與實踐》一書,發現近年來針對該領域越來越多的論文傾向于數據分析,通過大數據對研究對象進行直觀性地分析梳理,使結果更加清晰。李瑛和孫濤(2013)[7]對25所211高校分析發現,中部高校科研管理的績效最高,隨后是西部,最后是東部。卓翔芝(2019)[8]以安徽高校的國自科基金項目為研究對象,展示了大數據技術的具體運用。李書欽(2020)[9]以高校科研管理系統為數據來源,繪制并可視化展示了高校的科研管理知識圖譜。仲潔等(2021)[10]采用數據包絡分析對我國五類高校科研的生產率指數進行了追蹤,發現科研相對效率狀況不夠理想、投入冗余顯著且成果產出嚴重不足。

其次,成渝雙城經濟圈高校聯盟方面。賈秀險和戚務念(2020)[11]對成渝地區雙城經濟圈高等教育系統構建的路徑選擇方面提出了幾點建議:首先,需要建立強核心,推動各高校的資源共治共享;其次,培育多級中心,構建層級發展模式;再次,需要加快資源的集散,強化系統造血功能;最后,推進高等教育資源的開放。羅駿和吳茜(2020)[12]分析了高校聯盟的教學、科研和社會服務三種知識共享模式。

整體來看,當前的研究針對高校科研管理的研究數量多且全面,近年來呈現數據分析的大方向,而針對成渝地區雙城經濟圈高校聯盟的論文數量較少,主要體現在教育體系構建方面。

二、研究方法

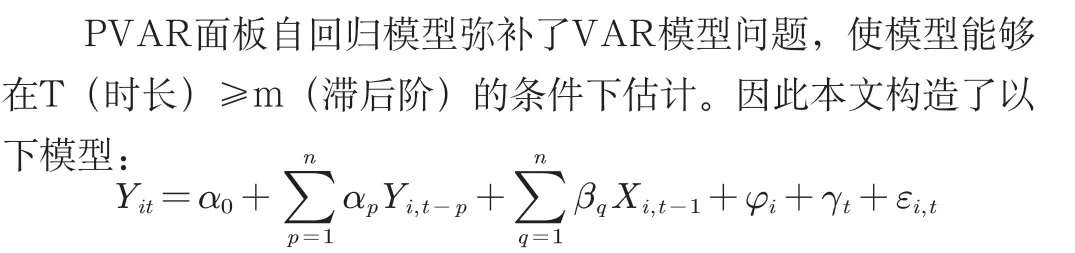

(一)PVAR模型介紹

1.模型構建

該模型中i代表成渝地區雙城經濟圈高校聯盟的各院校;t代表時間,這里是年份;p、q代表滯后階數,α、β代表截距,代表個體固定效應,反映各高校之間的異質性;γ代表個體時間效應,用來解釋變量的時間趨勢特征;εi,t代表隨機干擾項。

本文的被解釋變量選取高校聯盟中各院校的年度公開預算數據(budget),解釋變量科研成果產出情況,這里使用發表的學術論文數量(award)來替代進行實證分析:

budget=f1(award)

2.分析流程

數據輸入和描述性分析后,進行關鍵的單元根檢驗,若平穩則建立向量自回歸模型,否則進行協整分析。模型建立后,需要確定最優滯后階數,然后對構建的模型進行轉換修正。接著再進行穩定性試驗,若穩定則可以進一步進行如格蘭杰因果檢驗等其他相關分析,否則需要重新選擇數據或結束分析。

(二)指標選取及數據來源

根據模型構建的分析,選取院校的年度公開預算數據(budget)和發表的論文數量(award)進行分析。選取2017年至2019年的數據作為研究樣本。

三、實證分析

(一)模型檢驗

首先需要對變量budget和award進行LLC檢驗,結果如表1所示。可以看出,budget和award數據均在10%的顯著性水平下顯著,證明他們通過了單位根檢驗。

表1 LLC檢驗結果

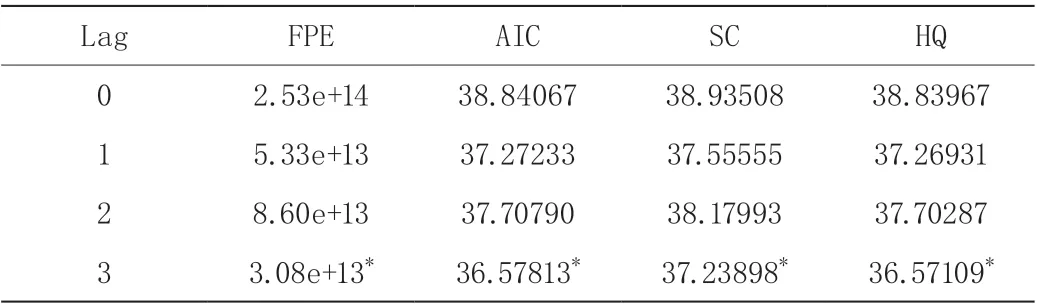

接下來最優滯后階數的確定如表2所示,因其中三個準則的結果均為3,因此定為3階。

表2 最優滯后階數的確定

但上述的分析無法解釋因果關系,因此繼續采用Granger檢驗來分析其因果聯系,如表3所示。在1%的顯著水平上,budget是award的成因。說明滯后3階的budget可以引起award的變動。

表3 Granger檢驗結果

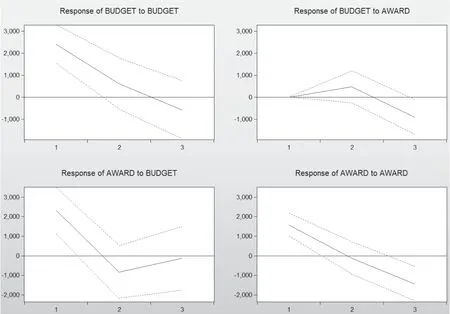

(二)脈沖響應函數

如圖1所示,對于預算budget,當受到自身沖擊時(第一行第一個),對budget的影響為正且從初期就達到最大值,后逐步弱化并在第2.5期轉為負。當受到award的沖擊時(第一行第二個),影響在第二期開始為正,后迅速下降。

圖1 脈沖響應分析結果

對于論文數量award,當受到budget的沖擊時(第二行第一個),最初的影響最大,后逐步減弱,直到第1.75期趨于0后為負;當受到自身沖擊時(第二行第二個),對于award的影響在第一期達到最大,后縮小至第二期為0后為負。

(三)方差分解

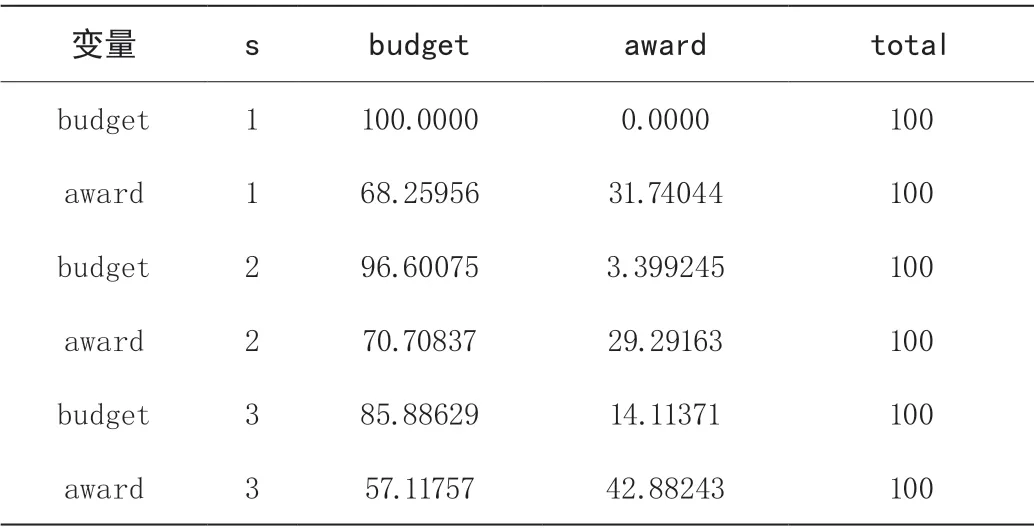

通過Granger檢驗,確定了budget和award2個變量間的影響是否顯著,同時確定了這些影響是正向影響還是負向影響。現在為了確定變量間的影響程度,利用方差分解進一步分析各影響因素的貢獻度,方差分析結果見表4。

表4 方差分解結果

budget對自身沖擊在前三期分別達到了100%、96.60%和85.89%,表明過去的預算對于當前的預算影響顯著,award對budget的影響分別達到0%、3.40%和14.11%,說明award對budget的影響是隨著期數的增加而逐漸增大的,而且需要較長的時間對budget產生影響。

budget對award的影響在前三期分別達到了68.26%、70.71%和57.12%,表明budget對award的正向影響在第二期最大。award對自身沖擊在前三期的分別達到了31.74%、29.29%和42.88%,表明過去的award能在很大程度上影響當前的award。

四、進一步分析

為進一步探討科研預算對中外文獻的發表是否存在異質性影響,本文將award變量區分為中國知網收錄的中文文獻和Science Direct(以下簡稱SD)收錄的英文文獻,重新進行研究。

繼續采用Granger檢驗來分析其因果聯系,如表5所示。在10%的顯著水平上,budget是award的成因。說明滯后3階的budget可以引起award的變動。

表5 Granger檢驗結果

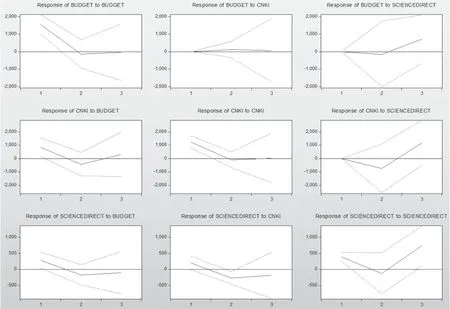

如圖2所示,對于預算budget,當受到自身沖擊時(第一行第一個),影響在最初達到最大值,后迅速弱化并在第二期趨向0。當受到CNKI的沖擊時(第一行第二個),影響在第一期逐步抬升,在第二期到達最大后趨于0。當受到SD沖擊時(第一行第三個),影響初期并不明顯,但于第三期影響為正。

圖2 脈沖響應分析結果

對于中國知網收錄的中文論文CNKI,當受到budget沖擊時(第二行第一個),第一期的影響為正,后第二期為負,第三期又回到正向影響,整體呈現波動影響的形態。當受到自身沖擊時(第二行第二個),最初的影響最大,后于第二期趨向0。當受到SD沖擊影響時,起初的影響為負,后于第三期為正。

對于Science Direct收錄的英文論文SD,當受到budget的沖擊時(第三行第一個),最初的影響最大,后逐步減弱趨于0。當受到CNKI沖擊時(第三行第二個),對于SD的影響在第一期達到最大,后于第0.5期為0后趨于負。當受到自身沖擊時(第三行第三個),對自己的影響最初為正,第二期為負后再第三期達到正向的最大影響。

(三)方差分解

通過Granger檢驗,確定了變量間的影響是否顯著,同時確定了這些影響是正向影響還是負向影響。現在為了確定變量間的影響程度,利用方差分解進一步分析各影響因素的貢獻度,方差分析結果見表6。

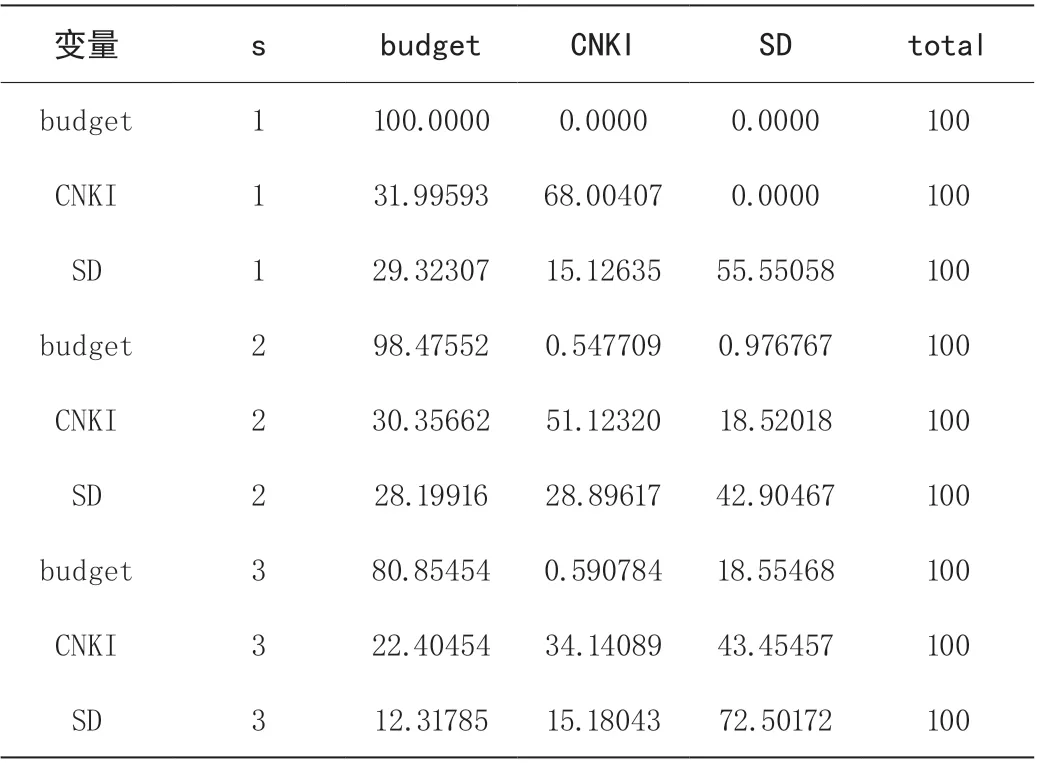

表6 方差分解結果

budget對自身沖擊在前三期分別達到了100%、98.48%和80.85%,表明過去的預算對于當前的預算影響顯著;CNKI對budget的影響分別達到0%、0.55%和0.59%,說明CNKI對budget的影響是隨著期數的增加而逐漸增大的,而且需要較長的時間對budget產生影響;SD對budget的影響分別達到0%、0.98%和18.56%,說明SD對budget的影響也是逐期增長的,需要注意的是在第三期出現了突增。

budget對CNKI的影響在前三期分別達到了32.00%,30.36%和22.40%,表明budget對CNKI的正向影響在第一期最大,后逐步下降。CNKI對自身沖擊在前三期的分別達到了68.00%、51.12%和34.14%,表明過去的CNKI能在很大程度上影響當前的CNKI,但影響在逐步縮減。SD對CNKI的影響分別為22.40%、34.14%和43.45%,呈現逐步上升的態勢。

budget對SD的影響在前三期分別達到了29.32%、15.13%和55.55%,表明budget對CNKI的影響整體呈現波動態勢。CNKI對SD的沖擊在前三期的分別達到了28.20%、28.90%和42.90%,表明過去的CNKI能在很大程度上影響當前的SD,且影響在逐步增大。SD對自身的影響分別為12.32%,15.18%和72.50%,呈現逐步上升的態勢,且在第三期出現了暴增。

五、結論與政策建議

本文研究結論為:對于論文數量award,當受到budget的沖擊時(第二行第一個),最初的影響最大,后逐步減弱,直到第1.75期趨于0后為負。進一步研究得出,對于中國知網收錄的中文論文CNKI,當受到budget沖擊時(第二行第一個),第一期的影響為正,后第二期為負,第三期又回到正向影響,整體呈現波動影響的形態。對于Science Direct收錄的英文論文SD,當受到budget的沖擊時(第三行第一個),最初的影響最大,后逐步減弱趨于0。

基于此得出加強科研經費控制管理的政策建議:促進經費使用更加科學,“放管服”改革提出高知識素質的要求,因此要充分調動發揮各職能部門責任的同時構建權責分明、相互制約的體系結構。此外,加強經費的全過程管理包括預算編制審核的加強,要保證預算管理的靈活,使總額管控和自主調控相協調,同時以科研績效為導向來編制經費預算,使分配利用更加合理科學。另一方面,在簡化項目申報和管理程序的同時,嚴審經費支出項目,杜絕不合理開支。

注釋:

①成渝地區雙城經濟圈高校聯盟四川高校包括四川大學、電子科技大學、西南交通大學、西南財經大學、西南石油大學、成都理工大學、四川農業大學、成都中醫藥大學、四川師范大學、成都信息工程大學、西華大學、西南科技大學;重慶高校包括重慶大學、西南大學、中國人民解放軍陸軍軍醫大學、西南政法大學、重慶醫科大學、重慶郵電大學、重慶交通大學、四川外國語大學。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

山東工業技術(2016年15期)2016-12-01 05:31:22

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06