我國上市公司環境管理控制系統理論分析及應用探討

2021-09-05 00:17:45黎亞琦常樂周祿錦

中國集體經濟 2021年26期

黎亞琦 常樂 周祿錦

摘要:環境管理控制系統是上市公司進行環境管理控制活動的基本條件。同時,研究環境管理控制系統也能拓展會計研究領域的邊界,又有助于在上市公司實踐上落實環境戰略,提高上市公司管理者決策的正確性,增強上市公司競爭力。文章擬通過分析我國上市公司環境管理控制的實施現狀、問題與成因,并據此構建上市公司生態管理控制系統的基本理論框架,從而為我國制定完善相關制度規范、優化創新具體實踐提供參考。

關鍵詞:上市公司;環境管理控制;理論框架

一、引言

近幾年,全國各地的多起重大污染事件,引起了廣泛關注。國務院多次提出經濟可持續發展的概念,充分說明了可持續發展已經成為經濟建設的必然趨勢。上市公司是環境問題的主要來源,既面臨環境規制和社會公眾的約束,也承受著維護上市公司輿論聲譽的壓力。在此背景之下,環境問題在上市公司經營管理活動中的重要性與日俱增。

環境管理控制系統是一個新興的研究領域,涉及到的理論研究和文獻資料都不多。環境管理控制系統環境管理控制系統是上市公司進行環境管理控制活動的基本條件。同時,研究環境管理控制系統也能拓展會計研究領域的邊界,又有助于在上市公司實踐上落實環境戰略,提高上市公司管理者決策的正確性,增強上市公司競爭力。本課題擬通過分析我國上市公司環境管理控制的現狀、問題與成因,并據此構建上市公司生態管理控制系統的基本理論框架,從而為我國制定完善相關制度規范、優化創新具體實踐提供參考。

二、環境管理控制系統的內涵

(一)管理控制系統的內涵

要研究環境管理系統的內涵,首先得界定何為管理控制系統,在此基礎上,結合環境管理會計理論與環境管理系統的相關定義來進一步明確環境管理控制系統的概念。

控制是美國數學家維納在控制論中初次定義的——為了改善某個或某些受控對象的功能或發展方向,需要獲取并使用信息,進而施加于受控對象。而管理控制系統體現了一種組成管理行為模式的方案、計劃的結合體,并融入了獎懲元素。是管理實踐中所創建起來的權責體系,其具有一定的決策結構、領導結構以及信息結構。從根本上來看,也屬于一個信息反饋系統。利用反饋的環節,認識到管理行為中的缺點,不斷改進和完善,最后實現優化的狀態。

(二)環境管理會計與環境管理系統的內涵

美國環保協會于20世紀90年代首先提出了環境管理會計,此后許多國家都采用了環境管理會計先進的概念。EMA是上市企業核算環保管理的成本和收益的重要工具,是上市公司的戰略目標之一。它是一種測量環保維度的經濟數學工具和方法,通過對上市企業的經濟活動進行定性、定量、分析,使上市企業管理人員能夠根據實際情況,采用相應的EMA工具來計量對環保活動的影響,但并未涉及到上市企業制定環境戰略,實施環保策略的研究。

(三)環境管理控制系統的內涵

關于環境管理控制系統的定義與內涵,至今尚無明確的說法。Anthony認為,環境管理控制系統是指經濟資源和生態資源的管理者,通過獲取和高效利用來實現組織目標;Simons定義環境管理控制系統是一個程序或系統,它使用財務信息和生態信息來維持或改變環境行為模式;在有的學者看來,管理控制系統下的環境問題是一個綜合性的環境控制系統。通過整理國內外相關文獻,本文擬將其定義為:以環境規則為基礎,利用內部控制制度的原則和方法,處理環保問題。

三、環境管理控制系統的影響因素與效果

環境管理控制系統的影響因素有很多,且不同學者尚未形成統一的見解。本文擬從宏觀和微觀兩個層面進行分析。

(一)宏觀因素

包括政治、經濟、技術、生態和法律。上市公司外部法律環境是動態變化的,這要求上市公司行為應該隨之作出相對應的調整。無論是出于對道德與上市公司社會責任的遵守而自發地進行環境管理控制,還是為了迎合社會契約的要求、減少違約風險造成的期望成本,只有上市公司的管理控制行為合乎相關環境法律法規的要求,才能保證上市公司在法律法規允許的范圍內尋求利益最大化。同時,根據信號傳遞理論和聲譽資本理論,隨著環境相關法律的完善,輿論對上市公司的環境控制要求也相應提高,在此背景下,依據環境法律法規經營有助于改善上市公司形象,促進財務績效的提高。相反,若違規經營則會給上市公司的聲譽造成不可挽回的巨大損害,甚至因此失去各利益相關者的信任與支持,這與上市公司的經營目標背道而馳。

(二)微觀因素

主要包括上市公司的管理控制系統和內部環境。

任何管理活動的最終目標都是為了創造上市公司價值,這是上市公司存在的必然歸宿。環境管理控制活動自然也不會違背這一總目標。而環境管理控制活動是否有效,其關鍵在于上市公司內部的管理控制系統是否完善,信息反饋是否靈敏。管理控制系統的完備程度,在一定程度上決定著由上市公司進行分析整理形成的環境控制信息流或信息集合的能力,一般來說管理控制系統更完善的上市公司就會將多余精力投向環境保護,而且它的組織比較健全,上市公司將主動進行環境控制。

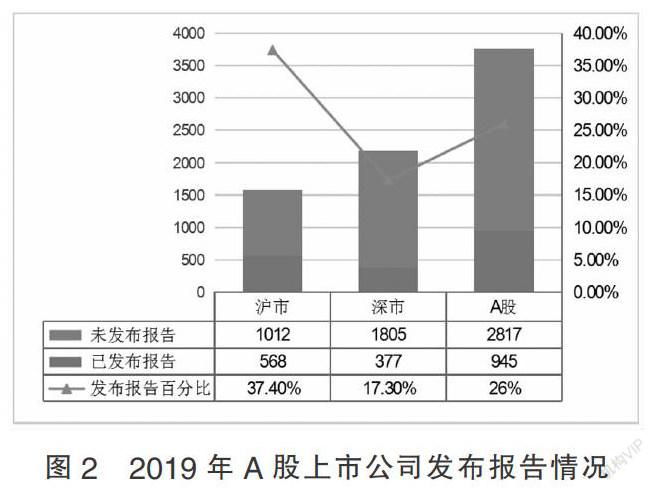

上市公司在適應宏觀環境要求的前提下,也應該為實施有效的環境管理控制活動提供良好的內部環境。上市公司內部條件,是上市公司全體生產與管理活動的基本保障,任一個內部環境要素都是環境管理控制系統能有效運行的必要條件。因此,現有研究基本上都認為加強對上市公司內部環境的建設能大大促進上市公司環境管理控制系統的日常活動。建設合適的內部環境,應從公司治理、組織結構、組織文化、生產技術和人力資源五個方面對其進行相應的措施。值得注意的是,產權特性是影響環境投資的一個重要因素,股權制度和管理層的持股比例對環保投資支出有影響,而且管理層的持股率和企業環境投資規模也呈負相關。分析2019年發布CSR報告的公司屬性,可以發現945家已公司的國企中,有500個是國企,占公司總量的55%;而民營企業只有369個。顯然,相對于私營企業,國有企業的環保投入較多,管理人員的環保投資更具積極性。因此,上市企業的治理結構對環保管理控制體系起著重要的作用。上市公司應從制定股權制度,控制管理人員的持股比例,提高投資人的持股率等方面改進,以盡可能降低大股東的利己行為對環境管理控制的潛在風險。