內部控制質量、信息披露質量與審計收費

2021-09-05 16:23:28王靜怡

商場現代化 2021年13期

王靜怡

摘 要:有效的內部控制制度和較高的信息披露質量能夠幫助企業減少外部監督成本,改善經營狀況,維持并提升企業價值。本文研究了2015年-2019年深交所主板A股上市公司內部控制質量對審計收費的影響,以及信息披露質量在內部控制影響審計收費中的調節作用。結果表明:內部控制質量和審計收費呈顯著的負相關關系,信息披露質量能夠起到促進性調節作用。

關鍵詞:內部控制質量;審計收費;信息披露質量

一、引言

習近平總書記在黨的十九屆五中全會指出,當今世界正處于百年未有之大變局之中,內外部環境日趨復雜,給我國帶來新矛盾新挑戰。而如何防范各類風險隱患,積極應對其帶來的沖擊挑戰,是當今國家層面乃至企業層面急需解決的難題。而健全的內部控制體系可以增強企業內部的抵抗風險、防范風險的能力,對企業的經營活動起到監督和把控的作用(李百興等,2019)。

近年來,我國證券市場的建設步伐逐年加快,包括信息披露制度的建設。1999年10月中國證監會提出要提高信息披露質量,到2004年頒布的進一步提高信息披露質量,期間頒布的其他條例等,這些規定對中國上市公司的信息披露起到了良好的規范和促進作用。而信息披露的高質量披露,又會促進利益相關者,包括市場對企業廣泛監督,降低企業與投資者之間的信息不對稱關系,從而能降低企業風險。那么,企業的內部控制質量是否能夠降低審計費用提升企業價值,進一步信息披露質量的高低是否會對二者之間的關系起到調節作用?這些問題都是本文探討的重要問題。

本文研究的實際意義在于以下幾點。首先,研究上市公司的信息披露質量是否對內部控制質量和審計費用的關系有調節作用。有利于衡量信息披露市場的監督效用,為健全我國信息披露體系建言獻策。其次,鼓勵企業進行高質量的信息披露,增強信息披露質量,從而降低公司的審計費用,有利于市場的監管以及資本市場的健全發展。

二、文獻綜述與研究假設

1.內部控制質量與審計收費

內部控制質量與審計收費的話題一直是學者關注的重點,現有的觀點表明企業高內部控制質量能降低審計費用。有學者研究表明企業內部控制質量較高時,對管理層的行為具有制約作用,有助于保證管理者間的權力制衡、約束管理者或大股東謀取私利的行為(Skaife等,2008;董望和陳漢文,2011)。因此,當審計師在承接審計業務以及審計過程中,被審計單位內部控制質量越高越有助于審計師降低其對被審計單位的風險評估水平,進而影響事務所的審計收費判斷,而降低審計費用。同時,高質量的內部控制可以有效地緩解公司內外部的信息不對稱問題(Cheng等,2013)。信息不對稱程度越低審計師越能獲取更加真實的盈利能力,從而降低審計師評估中對前期業績預告披露情況的參考和依賴,進而降低審計風險,從而降低審計費用(權小峰和吳世農,2010)。

H1:內部控制質量與審計收費負相關,內部控制質量越高,審計收費越低。

2.內部控制質量、信息披露質量與審計收費

在契約理論的基礎下,信息不對稱的情況會引起管理層的機會主義行為,而這種行為會隨著市場有效性的提升而得到抑制(李慧云等,2020)。市場監管力度的增強以及監管途徑的有效拓展,都使得審計師為預防潛在的法律訴訟風險而導致的損失而提高審計收費。或者,為避免或減少審計過程中的風險帶來的損失而加大審計資源的投入,由此導致審計費用的提高。

有學者研究表明,高水平的信息披露質量能夠提高公司的透明度,使得企業的投資者能夠了解企業真實的經營能力以及未來發展潛力等信息(汪煒和袁東任,2014),降低管理層利用其信息優勢侵占企業所有者利益的可能性(Bushman和Smith,2001),對管理層起到監督作用,進而有效緩解代理問題,進而影響審計師的決策,而降低審計費用。

H2:信息披露質量對內部控制質量與審計收費的相關關系具有促進調節的作用。

三、研究設計

1.樣本選擇與數據來源

本文的研究對象選自深交所主板A股的上市公司,對其2015年-2019年五年的數據進行研究,剔除金融行業上市公司和變量數據缺失樣本,并對連續變量進行了上下1%的縮尾處理后得到2195個觀測值。

本文信息披露質量數據來自深圳證券交易所,從中選取被研究對象的“誠信檔案”數據中的“信息披露考評”的數據結果。深交所僅對在深交所上市的上市公司進行信息披露質量的考評,包括有主板、中小企業板和創業板。本文僅選取主板A股上市公司是因為這些企業較為成熟,外在干擾因素較小,而能保證結果更加穩健,本文的財務數據來自國泰安數據庫。

2.模型設定與變量定義

(1)模型設定

本文研究的計量模型如下,模型(1)用來考察內部控制與審計收費二者間的關系,對應假設H1,考察內部控制質量與審計收費的相關性;模型(2)進一步考察信息披露質量在內部控制以及審計費用相關關系的調節作用,對應假設H2。

(2)變量定義

①審計收費的計量

被解釋變量(Lnfee)表示當期審計收費水平,參照劉啟亮等(2014)的研究,審計收費以公司年報中列示的審計費用自然對數衡量。

②內部控制的度量

解釋變量(ICI)內部控制質量,選用迪博內部控制指數體系。該指數體系能夠有效衡量上市公司內部控制質量,指數越高,內部控制質量越高。

③信息披露質量的測量

調節變量信息披露(DIS)為虛擬變量。本文借鑒權小鋒和吳世農(2010)以及譚勁松和林雨晨(2016)的做法,選取深交所信息披露評級數據來衡量信息披露質量,該數據將信息披露的4個等級從高至低依次為優秀、良好、及格和不及格,分別用等級A、B、C、D表示。本文定義當信息披露考核結果為A、B時,值取1,表示信息披露質量良好;當考核結果為C、D時取0,表示信息披露質量較差。

④控制變量

本文參照參考已有文獻(Simunic,1980;楊德明等,2020)選取控制變量(controls)。從企業規模(size)、總資產收益率(roa)等方面引入對審計收費有重要影響的因素作為控制變量,具體變量定義見表1。

四、實證分析

1.描述性統計

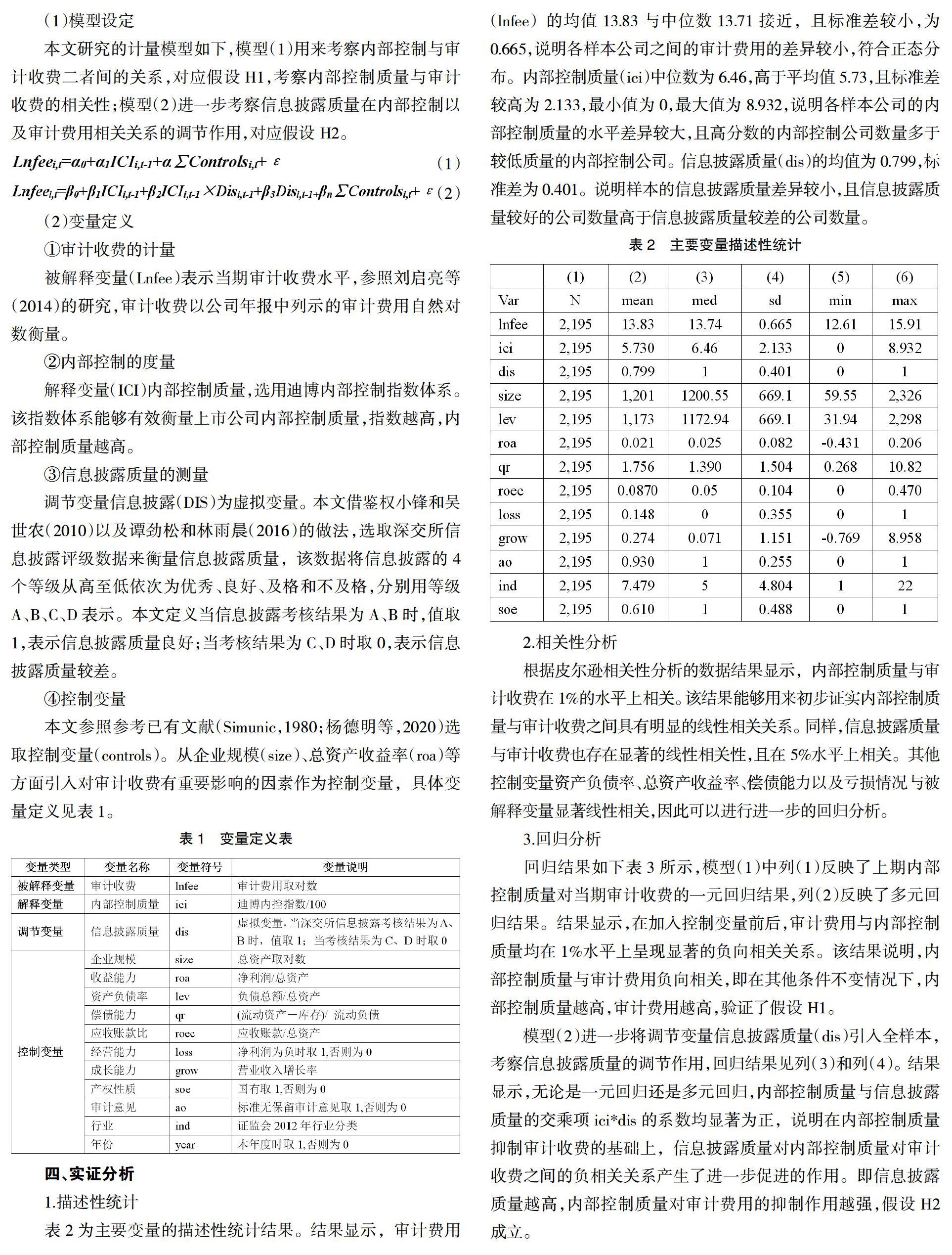

表2為主要變量的描述性統計結果。結果顯示,審計費用(lnfee)的均值13.83與中位數13.71接近,且標準差較小,為0.665,說明各樣本公司之間的審計費用的差異較小,符合正態分布。內部控制質量(ici)中位數為6.46,高于平均值5.73,且標準差較高為2.133,最小值為0,最大值為8.932,說明各樣本公司的內部控制質量的水平差異較大,且高分數的內部控制公司數量多于較低質量的內部控制公司。信息披露質量(dis)的均值為0.799,標準差為0.401。說明樣本的信息披露質量差異較小,且信息披露質量較好的公司數量高于信息披露質量較差的公司數量。

2.相關性分析

根據皮爾遜相關性分析的數據結果顯示,內部控制質量與審計收費在1%的水平上相關。該結果能夠用來初步證實內部控制質量與審計收費之間具有明顯的線性相關關系。同樣,信息披露質量與審計收費也存在顯著的線性相關性,且在5%水平上相關。其他控制變量資產負債率、總資產收益率、償債能力以及虧損情況與被解釋變量顯著線性相關,因此可以進行進一步的回歸分析。

3.回歸分析

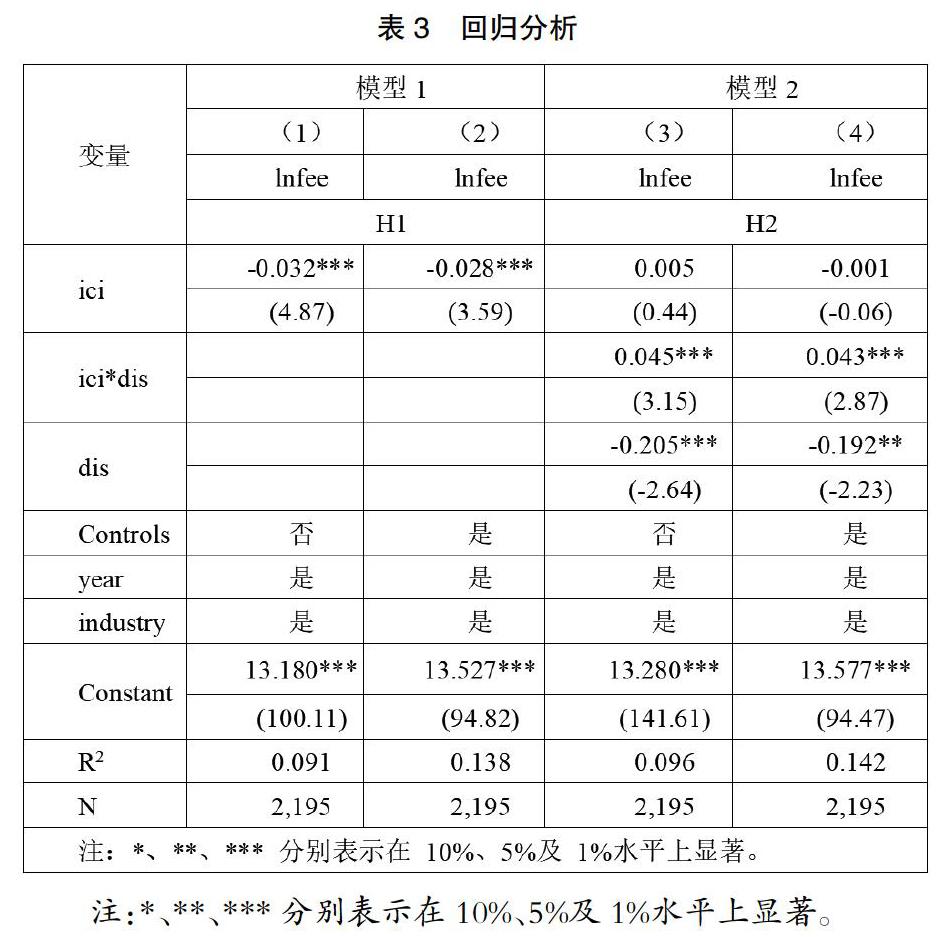

回歸結果如下表3所示,模型(1)中列(1)反映了上期內部控制質量對當期審計收費的一元回歸結果,列(2)反映了多元回歸結果。結果顯示,在加入控制變量前后,審計費用與內部控制質量均在1%水平上呈現顯著的負向相關關系。該結果說明,內部控制質量與審計費用負向相關,即在其他條件不變情況下,內部控制質量越高,審計費用越高,驗證了假設H1。

模型(2)進一步將調節變量信息披露質量(dis)引入全樣本,考察信息披露質量的調節作用,回歸結果見列(3)和列(4)。結果顯示,無論是一元回歸還是多元回歸,內部控制質量與信息披露質量的交乘項ici*dis的系數均顯著為正,說明在內部控制質量抑制審計收費的基礎上,信息披露質量對內部控制質量對審計收費之間的負相關關系產生了進一步促進的作用。即信息披露質量越高,內部控制質量對審計費用的抑制作用越強,假設H2成立。

五、研究結論

以深交所主板A股上市公司為研究對象,選取其2015年-2019年數據,本文對內部控制質量對審計收費二者間的關系進行研究,以及信息披露質量在二者間的調節作用。研究結果表明(1)內部控制質量與審計收費二者存在顯著的負相關關系。(2)信息披露質量能夠對二者之間的相關關系起到顯著的促進調節作用。該結論為公司治理中提高信息披露質量從而降低企業成本提供了新的證據。同時,鼓勵企業進行高質量的信息披露,增強信息披露質量,從而降低公司的審計費用,有利于市場的監管以及資本市場的健全發展。

參考文獻:

[1]Chen Y,F A Gul,M Veerarag havan, L Zolotoy.Executive Equity Risk-Taking Incentives and Audit Pricing[J].The Accounting Review,2015,90(6):2205-2234.

[2]Santanu M,Bikki J,Talal Al-Hayale.The effect of managerial stock ownership on the relationship between material internal control weaknesses and audit fees[J].Review of Accounting and Finance,2017,16(2):239-259.

[3]李百興,王博,卿小權.內部控制質量、股權激勵與審計收費[J].審計研究,2019(01):91-99.

[4]李慧云,劉倩穎,歐倩,符少燕.產品市場競爭視角下信息披露與企業創新[J].統計研究,2020,37(07):80-92.

[5]權小鋒,吳世農.CEO權力強度、信息披露質量與公司業績的波動性——基于深交所上市公司的實證研究[J].南開管理評論,2010,13(04):142-153.

[6]譚勁松,林雨晨.機構投資者對信息披露的治理效應——基于機構調研行為的證據[J].南開管理評論,2016,19(05):115-126+138.

[7]楊德明,夏小燕,金淞宇,林丹瀅,馬晴.大數據、區塊鏈與上市公司審計費用[J].審計研究,2020(04):68-79.