新形勢下我國紡織服裝出口的挑戰及對策分析

2021-09-09 14:11:46鐘佩杏陸雯君肖晚秋

綠色科技 2021年16期

鐘佩杏,陸雯君,肖晚秋

(廣東培正學院,廣東 廣州 510830)

1 研究背景及意義

在新形勢的影響下,歐美國家大范圍取消訂單或推遲訂單從而導致我國大部分紡織企業生產供應鏈被迫中斷,我國大多數紡織企業如今運轉困難。目前的當務之急是如何盡快恢復服裝紡織業的產能,使其恢復到原來甚至更好的狀態。在此背景下,本研究深入分析了我國紡織行業所面臨的挑戰并提出相應的對策。

2 新形勢下我國紡織服裝出口的發展現狀

2.1 近年來我國紡織品服裝出口的發展現狀

我國自2001年加入WTO以來,服裝行業發展迅速,我國在全球紡織服裝產品出口中以超過4倍出口金額的優異成績成為世界最大的服裝生產和出口國。

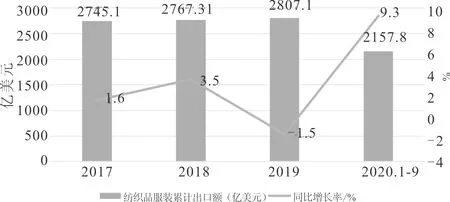

2017~2019年我國紡織服裝行業整體上表現出穩定發展的狀態,我國紡織服裝累計出口額是逐年增長趨勢,保持在2700億美元以上。2020年1~9月,其出口總額為2157.8億美元,增速為9.3%,如圖1所示。

圖1 2017~2018年中國紡織品服裝累計出口及變化情況

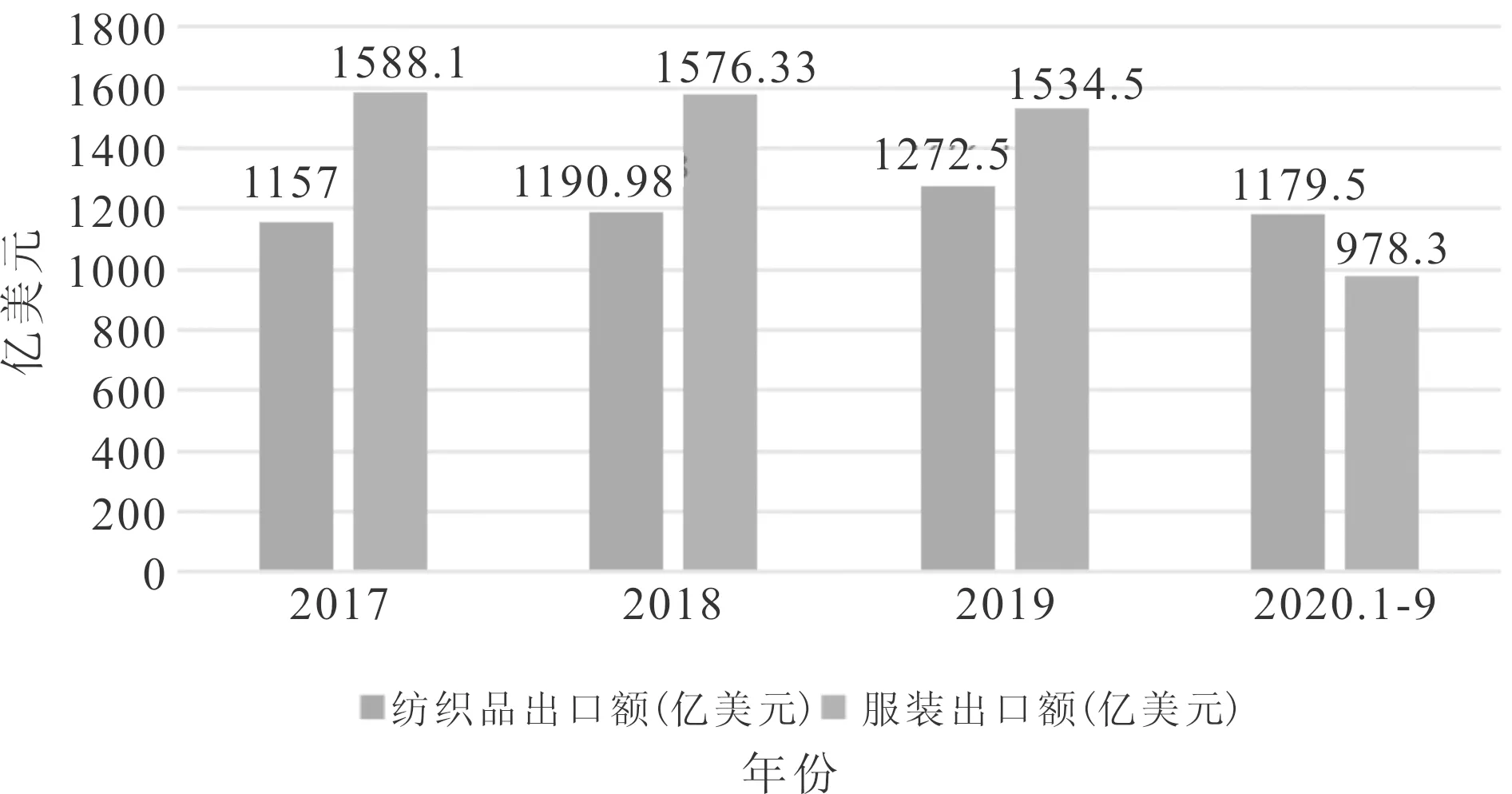

從近年中國紡織品與服裝的出口額中,可以看出2017~2019年服裝出口額遠遠高于紡織品出口,而2020年是紡織品首次超過服裝出口額的一年,說明在新形勢下紡織行業的發展已經到達需要進行轉型階段,使該行業能更好地適應新形勢下的變化,如圖2所示。

圖2 2017~2020年中國紡織品服裝出口分類情況

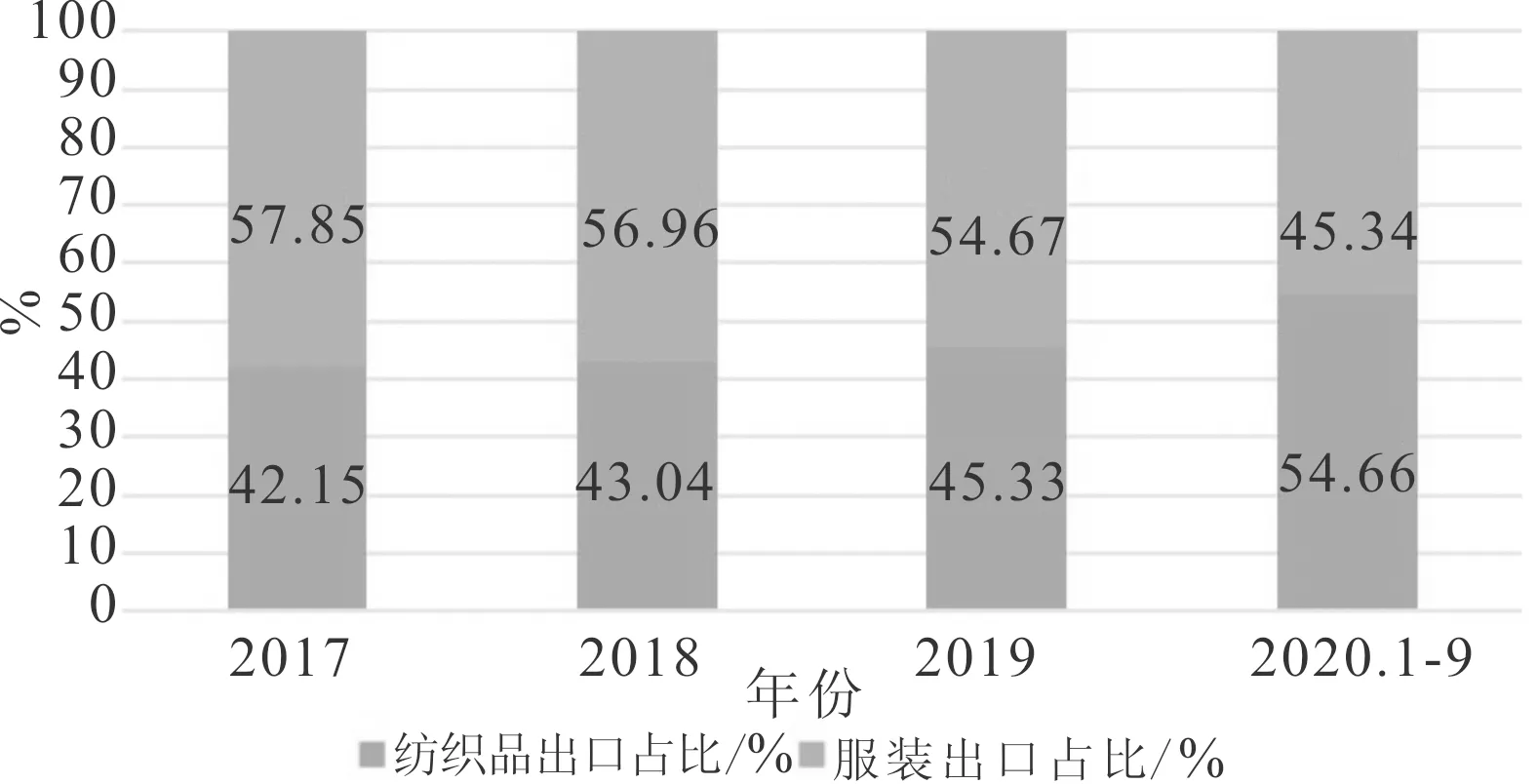

從我國紡織品與服裝產品出口結構中,2017~2019年服裝出口占總紡織服裝累計出口份額的50%以上,圖中顯示2020年前三季度,出口結構有所變化,紡織品出口比重為50%以上,超過服裝出口份額,說明紡織品需求量順應了新形勢而保持增長,而服裝產品跌至45.34%,如圖3所示。

圖3 2017~2020年中國紡織品服裝出口結構

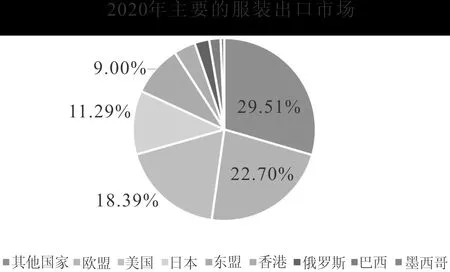

2.2 中國服裝主要出口市場

世界銀行發布的《縫紉致富》報告表明:中國服裝出口比例占全球的41%,中國仍然是世界最大服裝出口國。如圖4所示,美國、歐共體市場與亞洲在我國服裝出口市場中有著舉足輕重的地位,其中歐盟、美國、日本以及東盟共占中國服裝市場比例的50%以上。

圖4 2020年中國服裝紡織業主要出口市場

3 新形勢下我國紡織服裝業出口面臨的挑戰

3.1 產品創新與品牌打造能力弱

與國際先進水平相比較,我國紡織服裝產品無論在質量、種類和檔次上都存在明顯的差距。因此企業技術創新能力是增強核心競爭力的關鍵:我國缺乏新功能、高質量產品創新與研發;產品附加值和材料利用率較低,平衡供給結構存在某些問題,市場的有效競爭力難以激發。

3.2 市場內外需求不足

國內外新的經濟發展形勢與政策制定,使下游各紡織行業的投資與需求造成周期性影響。近年來中國三大重點紡織出口市場中除歐盟對中國紡織品服裝進口略有增加,美國與日本對中國紡織品服裝進口下降幅度達7%。國際經濟市場進行短期發展需求凍結,采購意愿降低,紡織服裝設計產品生產企業文化再度面臨國外買家大范圍取消訂單或要求延遲發貨的困境,表明國際市場的需求不足使國內經濟下行壓力較大。

3.3 人民幣匯率變動對出口競爭力的影響

人民幣升值有利于引進先進技術和設備與低價進口工業原料,從而提高國內企業產品生產的科技含量,增加產品附加值,降低生產成本;人民幣升值對于改善貿易順逆差,環節通貨膨脹,平衡匯率發揮積極作用。但人民幣升值也有負面作用:壓縮企業利潤空間,削弱那些本具有價格優勢的紡織服裝企業的競爭力,使得大部分以出口為主的紡織企業將銷售市場轉向國內,使原本競爭力激烈的國內市場進一步惡化,加之國內市場原材料與勞動力成本的上升,國內出口產品的價格必然上升。同時,那些原本被廉價勞動力和資源優勢吸引的外商投資因為無法提取最佳利潤,從而轉移到更具優勢的國家與地區。

3.4 綠色貿易壁壘的阻礙

國際上綠色貿易壁壘加強,加之中美貿易戰的局勢愈演愈烈,使我國紡織服裝行業在全球市場的競爭力被不斷削弱。近年來,某些國家為維護自身產品品牌實力提高技術標準、增加環境法規條例的要求,對我國紡織服裝產品出口產生了重大影響。由于我國紡織品企業缺乏環保意識,使我國產品目前還達不到國際貿易綠色環保的標準。在某種程度上,發達國家建立的綠色貿易壁壘有利于中國紡織企業經營理念,更新產業鏈;但同時產品生產的成本與技術投入將會降低競爭力,間接地提高環境成本。

3.5 國際同類行業競爭激烈

中國還處于傳統的勞動密集型階段,廉價的核心競爭力是紡織行業的競爭優勢。但新局勢使全球紡織貿易穩定框架被打破,我國難以通過勞動力優勢支撐產業的持續發展,同時也凸顯我國中西部市場發展不平衡,難以整體提升企業競爭的缺點;新興的發展中國家也利用自身的資源和優勢開拓服裝市場,外國企業產品的進入與中國紡織企業進行激烈的競爭。內外交困的局面使我國更應強調優化服裝紡織生產產業鏈,實現該行業的可持續健康發展。

4 新形勢下我國紡織服裝業發展的對策與建議

4.1 從政府角度

4.1.1 立足本國市場,重心由出口向內銷過渡

2020年至今的新形勢,雖對于全球經濟影響嚴重,卻同時讓國際以及國內企業充分認識到中國市場的龐大,政府應繼續鼓勵企業發展國內市場,刺激國內消費,不斷激發市場潛力,從而實現“三同”(同線同標同質)發展。

4.1.2 放寬轉內銷市場的準入條件

新形勢下我國的服裝外貿企業面臨著大量海外訂單被臨時取消或延期交貨、新訂單成交量急劇減少、各個國家實行嚴格封鎖管控等手段導致交通運輸不便等困境。服裝外貿企業因而無法正常進行貿易往來,從而形成了庫存積壓、資金周轉不開的局面。政府放寬轉內銷市場的準入,可以有效地緩解企業當前面臨的壓力,降低企業損失,從而逆轉當前局勢,進一步推動以國內市場為主體、實現國內國際雙循環的新發展格局。

4.1.3 搭建轉內銷平臺,積極為服裝外貿企業提供發展空間

政府需發揮自身引導作用,積極響應國務院號召,建設跨境電商綜試區,構建海外倉等,還有重點關注外貿運輸通道的使用,如國際航空貨運、海洋運輸通道等方式,做好全力承接的準備。

4.1.4 簡化辦事程序,給予紡織外貿企業稅收優惠

政府應該優化服裝外貿企業進出口的辦事程序,例如簡化微小外貿企業跨境電商貨物的收支手續的相關步驟,或暫免和減免收取外貿企業出口轉內銷的稅費利息,從而使外貿企業可以降低成本,達到幫助企業緩解資金壓力的目的,保障企業的正向發展,提高行業的發展潛能。

4.2 從整個紡織行業的角度

4.2.1 轉變傳統觀念, 樹立紡織行業文化自信

中國是世界制造業大國,傳統制造業在我國經濟中處于領先地位。一直以來,紡織、服裝等產業也都是屬于勞動密集型企業,所以很多人仍將傳統制造業歸類于“落后制造業”,對其正向信息化、智能化、生態化轉型升級一無所知,這需要企業進一步宣傳,逐漸轉變人們的觀念,樹立紡織文化自信,加快促進邁向紡織強國目標的進程。

4.2.2 提升區域紡織產業鏈、供應鏈現代化水平

目前我國紡織產業鏈仍集中分布在我國東部和南部的沿海地區,但能夠涵蓋紡織產業鏈上中下游的區域分布仍只是在浙江省、江蘇省等少數地區分布,外貿業發達的廣東省也只涵蓋中下游產業鏈,這說明我國紡織產業鏈的發展空間巨大,在保障原有的產業鏈、供應鏈穩健發展的同時,還需加快構筑以我國為主的跨國區域產業鏈、供應鏈合作體系,促進行業高質量發展。

4.2.3 打造大數據中心體系,推進紡織行業數字化轉型

數字化、智能化轉型是紡織行業進行應對經濟困難挑戰、實現社會高質量教育發展的重要抓手。對紡織行業加快工業互聯網、大數據中心等新型基礎設施建設,能夠有效匯聚行業數據資源,實現數據間的共享與交流,為企業生產經營、經濟發展等服務提供數據支撐,有利于在數字經濟的浪潮中促進行業的發展。

4.2.4 紡織行業要立足于綠色可持續發展、推動行業創新

從近年來服裝業的發展趨勢可以看出,環保、健康、時尚已成為行業發展的又一項新指標,相關企業也正加大對此類產品的投入率。因此,在未來的行業發展中,要大力支持和推動可生物技術降解材料的發展與應用,支持構建紡織行業綠色發展服務平臺。另外,在2021年“十四五”規劃中,有關部門將紡織品的循環利用納為重點之一。就此筆者建議需提高我國廢舊紡織品資源化利用比率,并建立相關的回收分揀基地,同時在我國某些地區建設相關的試點區域和交流平臺,培養相關的技術人才,促進我國廢舊紡織品循環再利用技術產業的發展,利用科技的力量,推動行業創新發展。

5 結語

通過此次對我國紡織服裝行業的研究發現,我國紡織行業仍擁有巨大的發展潛力和發展空間,要將紡織行業的質量放在首位,進入行業深度調整階段,繼續提高生產制造能力,擴大國際貿易規模,加快現代化紡織產業體系的形成,向著“紡織強國”的目標前進。努力把中國紡織工業建設成為世界紡織技術的領軍者、全球時尚的重要領導者、可持續發展的有力推動者。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

化工管理(2021年7期)2021-05-13 00:45:12

云南畫報(2020年9期)2020-10-27 02:03:26

知識經濟·中國直銷(2018年4期)2018-04-18 12:04:49

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國洗滌用品工業(2015年9期)2015-02-28 19:03:06