投資性房地產(chǎn)公允價(jià)值計(jì)量模式如何影響公司利潤

2021-09-10 07:22:44黃晴宜

科學(xué)與生活 2021年13期

摘要:本文檢驗(yàn)了投資性房地產(chǎn)利用公允價(jià)值計(jì)量模式對利潤的影響。研究發(fā)現(xiàn),投資性房地產(chǎn)采用公允價(jià)值模式計(jì)量時(shí),能夠通過公允價(jià)值變動(dòng)損益影響公司的利潤水平。進(jìn)一步的研究發(fā)現(xiàn),公允價(jià)值變動(dòng)損益與凈利潤呈正相關(guān)關(guān)系。本文從財(cái)務(wù)數(shù)據(jù)的角度,選用深圳方大集團(tuán)近10年的財(cái)務(wù)報(bào)表為樣本數(shù)據(jù),通過實(shí)證分析探討公允價(jià)值計(jì)量模式如何對公司利潤產(chǎn)生影響,為公允價(jià)值計(jì)量模式是否能夠調(diào)節(jié)利潤提供了依據(jù),有一定的參考意義。

關(guān)鍵詞:公允價(jià)值計(jì)價(jià)模式;投資性房地產(chǎn);公司利潤

1、引言

為適應(yīng)市場需求和建立與國際財(cái)務(wù)報(bào)告趨同的企業(yè)會(huì)計(jì)準(zhǔn)則體系,財(cái)政部于2006年初構(gòu)建起了一套包含39項(xiàng)會(huì)計(jì)準(zhǔn)則的新會(huì)計(jì)準(zhǔn)則體系。準(zhǔn)則體系于2007年1月1日起在上市公司中執(zhí)行,同時(shí)鼓勵(lì)其他形式企業(yè)執(zhí)行。在此次準(zhǔn)則體系修改中,對企業(yè)影響重大的修改之一是允許企業(yè)選擇公允價(jià)值計(jì)價(jià)模式,即在符合條件的情況下,企業(yè)可對部分資產(chǎn)選擇公允價(jià)值進(jìn)行計(jì)價(jià)。其中《第三號會(huì)計(jì)準(zhǔn)則——投資性房地產(chǎn)》的實(shí)行被認(rèn)為將對持有投資性房地產(chǎn)的企業(yè)產(chǎn)生較大影響,理由是由于可采用公允價(jià)值模式對投資性房地產(chǎn)計(jì)價(jià),因而過去形成的由成本計(jì)價(jià)而被低估的投資性房地產(chǎn)可實(shí)現(xiàn)價(jià)值的快速回歸,從而可實(shí)現(xiàn)企業(yè)業(yè)績大幅攀升。

本文對采用公允價(jià)值的房地產(chǎn)企業(yè)進(jìn)行研究,選擇1995年上市的深圳方大集團(tuán)為樣本,通過分析公司的年報(bào),通過實(shí)證分析來探究公允價(jià)值計(jì)量模式與利潤之間的關(guān)系。

2、研究假設(shè)

目前,我國市場經(jīng)濟(jì)的發(fā)展尚不完善,市場交易不夠活躍,與成熟的“市場經(jīng)濟(jì)”相距甚遠(yuǎn),因此如何確認(rèn)公允價(jià)值就成為難題。一些金融工具的公允價(jià)值無法可靠計(jì)量,可能會(huì)發(fā)生人為操縱資產(chǎn)價(jià)格的情況,難以滿足會(huì)計(jì)信息的可靠性要求。公允價(jià)值的運(yùn)用必須具備一定的前提條件:活躍的資產(chǎn)交易市場和客觀公正的資產(chǎn)評估機(jī)構(gòu),目前我國這兩個(gè)方面都比較脆弱。一方面,一些專用性強(qiáng)的固定資產(chǎn)和無實(shí)物形態(tài)的無形資產(chǎn),缺少相應(yīng)活躍的交易市場;另一方面,公允價(jià)值計(jì)算過程中的技術(shù)經(jīng)濟(jì)指標(biāo)值如未來現(xiàn)金流量、折現(xiàn)率和資產(chǎn)未來收益期限的確定,均要求一定程度的估計(jì),客觀上有操縱利潤的可能。

因此根據(jù)上述本文提出假設(shè):公允價(jià)值計(jì)量是調(diào)節(jié)利潤的手段,即公允價(jià)值變動(dòng)與利潤水平正相關(guān)。

3、研究設(shè)計(jì)

3.1實(shí)證模型與變量定義

為了驗(yàn)證上文所提出的假設(shè),本文建立如下的回歸模型:

在模型(1)中,被解釋變量為,代表公司的凈利潤。解釋變量為,代表著公司的公允價(jià)值變動(dòng)損益。為了控制其它可能會(huì)對公司利潤水平產(chǎn)生影響的因素,借鑒現(xiàn)有文獻(xiàn)的做法,在模型(1)中加入如下控制變量:表示公司的資產(chǎn),表示公司的固定資產(chǎn),表示公司的投資性房地產(chǎn),表示公司的營業(yè)收入。

根據(jù)驗(yàn)證假設(shè)上文中的假設(shè), 的估計(jì)系數(shù)應(yīng)該為正,即公允價(jià)值變動(dòng)損益能夠影響公司的利潤水平。

3.2樣本選擇與描述性統(tǒng)計(jì)

3.2.1樣本選擇與數(shù)據(jù)來源

深圳方大集團(tuán)是一家“A+B”型企業(yè),公司總部位于深圳市南山區(qū),股票于1995年11月29日在深圳證券交易所上市。目前5家子公司是國家高新技術(shù)企業(yè),在上海、成都、南昌、東莞等地建有生產(chǎn)基地。該公司主要從事以下業(yè)務(wù):高端幕墻系統(tǒng)及材料產(chǎn)業(yè)、軌道交通設(shè)備產(chǎn)業(yè)、新能源產(chǎn)業(yè)和房地產(chǎn)產(chǎn)業(yè)。在2007年宣布實(shí)施新會(huì)計(jì)準(zhǔn)則時(shí),方大集團(tuán)就選擇用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量。采用公允價(jià)值計(jì)價(jià)模式的關(guān)鍵就在于公允價(jià)值確定,而方大集團(tuán)采用的就是專業(yè)評估的方法,由于公允價(jià)值獲取的依據(jù)都是通過專業(yè)評估機(jī)構(gòu)獲得的,因此我們確定公允價(jià)值基本可信,認(rèn)為公司獲取的公允價(jià)值是公允的。因此本文選取了深圳方大集團(tuán)2009-2019年的年度報(bào)表中的相關(guān)數(shù)據(jù)作為樣本數(shù)據(jù),來探究公允價(jià)值計(jì)量模式對公司利潤的影響。

3.2.2描述性統(tǒng)計(jì)

表1列示了在該模型中主要變量的描述性統(tǒng)計(jì)結(jié)果。的均值為4.755,四分位下限和上限分別為0.593和6.559,中位數(shù)為0.87,說明方大集團(tuán)不同年份的凈利潤之間存在著較大差異。同時(shí),其他變量的取值結(jié)果也表明了方大集團(tuán)在不同年份之間的差異較大,標(biāo)準(zhǔn)差有大有小,不穩(wěn)定。

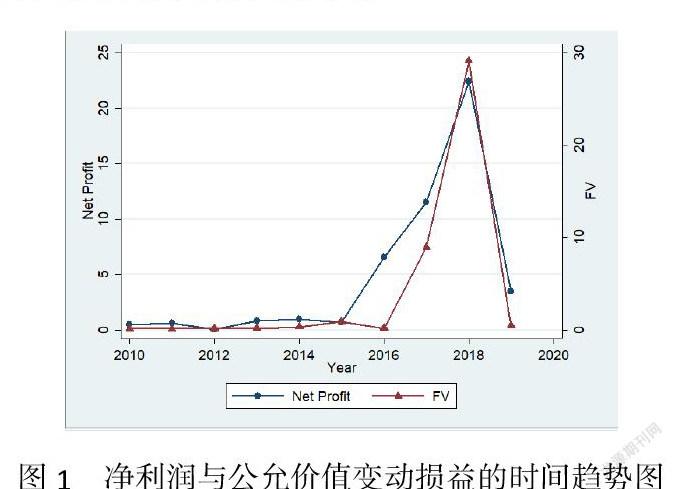

考慮到本文選擇的是方大集團(tuán)連續(xù)10年的年報(bào)數(shù)據(jù),對此,本文將樣本數(shù)據(jù)設(shè)為了時(shí)間序列數(shù)據(jù),并做出了(凈利潤)與(公允價(jià)值變動(dòng)損益)的時(shí)間趨勢圖。如圖1。

由圖可見,凈利潤與公允價(jià)值變動(dòng)損益明顯的正相關(guān)。

4、實(shí)證結(jié)果分析

4.1回歸結(jié)果分析

FV的回歸結(jié)果在1%的顯著性水平上表現(xiàn)為十分顯著的正相關(guān),表明公允價(jià)值變動(dòng)損益能夠影響到公司的利潤水平,即上文假設(shè)成立。

4.2穩(wěn)健性檢驗(yàn)

4.2.1穩(wěn)健性標(biāo)準(zhǔn)誤

為確保研究結(jié)論的可靠性,本文采用了穩(wěn)健標(biāo)準(zhǔn)誤對模型(1)進(jìn)行回歸。

回歸結(jié)果與普通標(biāo)準(zhǔn)誤的回歸結(jié)果相比有變化,但是變化都不大,假設(shè)仍然成立。

4.2.2 BP檢驗(yàn)和懷特檢驗(yàn)

為確保研究結(jié)論的可靠性,考慮到數(shù)據(jù)中可能存在異方差的情況,本文利用BP檢驗(yàn)及懷特檢驗(yàn)兩種方法來檢驗(yàn)是否存在異方差。

綜合來看,在5%的顯著水平上,通過BP檢驗(yàn)和懷特檢驗(yàn)都得出,并不存在異方差。結(jié)果表明假設(shè)仍然成立。

4.2.3 BG檢驗(yàn)與Q檢驗(yàn)

為確保研究結(jié)論的可靠性,考慮到這是時(shí)間序列數(shù)據(jù),可能擾動(dòng)項(xiàng)存在自相關(guān)的情況,因此本文利用了BG檢驗(yàn)與Q檢驗(yàn)均得出擾動(dòng)項(xiàng)不存在自相關(guān)的結(jié)果,由此可以得到,上文中的假設(shè)仍然成立。

5、結(jié)論

本文選取了深圳方大集團(tuán)近10年的財(cái)務(wù)數(shù)據(jù)作為樣本,研究了是否存在利用公允價(jià)值計(jì)量模式調(diào)節(jié)利潤的情況,發(fā)現(xiàn)方大集團(tuán)年度報(bào)告中的“公允價(jià)值變動(dòng)損益”項(xiàng)目與公司凈利潤存在顯著的正相關(guān)關(guān)系,即公允價(jià)值變動(dòng)正向影響著公司的利潤水平。在市場走強(qiáng)、樓市過熱的社會(huì)背景下,運(yùn)用公允價(jià)值對投資性房地產(chǎn)進(jìn)行后續(xù)計(jì)量時(shí),公允價(jià)值變動(dòng)損益科目的貸方余額將會(huì)有大量的數(shù)額,從而為企業(yè)貢獻(xiàn)大量的利潤,例如2015年、2017年和2018年的方大集團(tuán)。如果資產(chǎn)價(jià)格在資產(chǎn)購入到處置的一段時(shí)間增值,采用公允價(jià)值計(jì)量的資產(chǎn)價(jià)格就會(huì)被改寫,顯而易見,公允價(jià)值計(jì)量模式相比歷史成本法核算將增厚公司的業(yè)績,增加公司的利潤。目前公允價(jià)值計(jì)量模式下最大的問題就在于持有投資性房地產(chǎn)公司會(huì)利用公允價(jià)值來虛增利潤。

本文的研究結(jié)論證明了公允價(jià)值計(jì)量模式能夠調(diào)節(jié)利潤的猜想,為理解公允價(jià)值計(jì)量模式下公允價(jià)值變動(dòng)影響公司利潤提供了證據(jù),具有一定的參考價(jià)值。

作者簡介:黃晴宜(1996-),女,武漢輕工大學(xué)管理學(xué)院碩士研究生,主要研究方向:管理會(huì)計(jì)。