發揮審計調查作用,規范資產出租管理

2021-09-10 07:22:44陳麗萍

時代商家 2021年18期

陳麗萍

摘要:加強國有資產出租管理,防止國有資產流失,實現國有資產保值、增值,是煙草系統審計監督的一項重要任務。論文通過優化審計調查方式,梳理了某地市煙草公司資產出租管理中的風險點,查找出存在的問題,并提出了審計建議,進一步規范了該單位的資產出租管理工作。

關鍵詞:煙草公司;資產出租;審計調查

為盤活存量資產,優化利用國有資產,增加經營收入,近年來某地市煙草公司加大資產出租力度,2018-2019年共有出租資產51項,合計租金收入近千萬元,在其他業務收入中占比近90%,成為僅次于卷煙銷售收入的第二大收入來源,對企業經營管理產生重要作用。

然而在日常資產出租管理、財務檢查和經濟責任審計中,暴露出該煙草公司在國有資產出租管理中存在許多不足。開展國有資產出租管理專項審計調查,摸清資產出租管理的運行和管理情況,查找出管理中的薄弱環節并提出可行性建議,對確保企業經營收益的增長、提升國有資產管理水平、促進國有資產的保值增值和資產安全起到重要的作用。

一、開展審計調查,摸清資產出租情況

審前調查可以總體把握和了解被審計對象的大致情況和薄弱環節,對確定調查重點、范圍和內容,提高工作效率和質量具有重要的意義,起到事半功倍的效果。

通過詢問資產管理部門經辦人員、查詢資產出租臺賬、收集財務數據并整理歸納,初步掌握資產出租概況,編制該煙草公司資產出租構成情況表(詳見表1)。

二、開展風險評估,確定審計調查重點

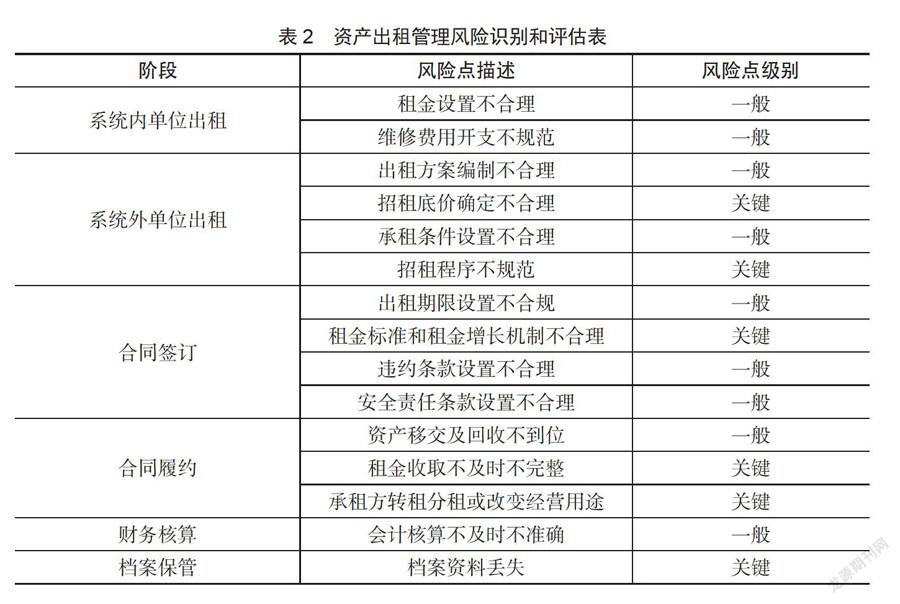

在審前調查的基礎上,對資產出租管理的審計風險進行識別和評估,搭建風險導向審計框架,找出容易產生重大風險的環節,并以此為重點制定貫穿審計調查全過程的工作計劃。

根據梳理出來的資產出租構成情況表,結合以往各項審計檢查中發現的問題和內控制度,識別出當前和以后出租管理中可能存在的風險,并且依照重要性和影響程度,對每項風險進行評估,得到資產出租管理風險識別和評估表(詳見表2)。

根據評估的風險點,重點關注關鍵風險點,確定審計調查重點,制定工作計劃,將主要力量集中在招租底價確定合理性、公開招租程序規范性、租金標準和租金增長機制合理性、租金收取及時性與完整性、承租方是否存在轉租分租或改變經營用途和檔案保管這六個方面。

三、優化調查方法,提升審計調查質量

(一)系統內單位出租方面

查看招租底價確認表和租賃合同,是否有開展資產評估,租金是否異常低于市場行情;查看市公司和承租的系統單位的修理費臺賬,是否存在由市公司承擔出租資產維修改造費用、水電等情況。

(二)招租環節方面

查閱招租檔案,是否制定出租方案,方案是否包括擬出租資產現狀、擬出租用途及期限、招租底價及底價擬定依據、承租條件等;重點查看招租底價如何確定,查閱凈值50萬元以上資產的資產評估報告,以市場估價作為招租底價的,查看估價過程,判斷估價依據是否充分;審核承租人條件,包括經營資質、銀行征信等;重點關注招租程序,統計全市系統招租方式,詢問招租信息在哪些平臺公布,查閱相關信息記錄,確認披露是否充分適當;招租過程是否合規,結果是否公允。

(三)合同簽訂方面

審查合同條款的合法合規性及完整性,是否清楚列明出租資產狀況、出租用途、租賃期限、租金標準及遞增率、租金收取時間與方式、裝修免租期、雙方權利與義務、違約責任條款、安全責任等,特別關注租金標準及遞增方式,是否采取浮動租金方式,統計全市系統租金收取標準和方式。

(四)合同履約方面

查看出租資產管理臺賬,分析臺賬列示的內容、項目是否完整、清晰;查看資產移交、回收單,確認移交回收手續是否完整。重點關注租金收取管理,將合同中租金收取標準及收取時間和承租方繳納租金的回單進行比對,檢查租金是否按時、足額收取,未及時繳納的是否按合同約定繳納違約金;詢問資產管理經辦人員,了解是否建立租金預警機制,如何辦理租金催收,查看是否有催收記錄。了解資產管理部門如何對承租方進行監管,是否定期走訪了解承租方現有的經營狀況,是否形成記錄。抽取部分店面,實地查看承租方的經營狀況,是否存在私自改變經營內容、違規轉租等情況。

(五)財務核算方面

查看資產出租收入明細賬,租賃費收入是否按正確的會計科目進行核算,重新計算稅費繳納是否正確,特別注意合同中約定的租賃期是跨年度且租金提前一次性支付的情況下,租賃收入是否按期確認。

(六)檔案管理方面

查閱資產出租檔案,檔案是否按規定整理裝訂,重點查看是否有內容缺失。

四、通過審計調查,發現管理薄弱環節

經過審計調查,發現該地市煙草公司在資產出租方面存在以下問題:個別招租底價的確定缺乏科學依據,主要選取周邊3-5家出租的店面或房屋進行詢價,根據詢價金額計算平均值來確定招租底價;個別出租項目存在招租程序不規范問題,如某店面出租時未制定招租方案,在未制定招租方案的情況下選取了報價較低的報價人,中選理由不充分;大部分租賃項目的租賃期為五年,且采用固定租金,未考慮市場變化影響;某店面采用浮動租金,但承租方第二年還是按前一年的租金金額繳納;租金收取不及時或不正確,個別承租戶租金延遲繳存;承租方改變經營用途情況;個別租賃檔案資料缺失,如某店面招租公告丟失。

綜上所述,該地市煙草公司資產出租管理在招租程序、租金收取、檔案管理等方面均存在薄弱環節。

五、提出管理建議,規范資產出租管理

一是完善資產出租管理制度。制定資產出租底價設置規范,以聘請第三方中介機構評估價為主,市場采集價格為輔,并實時根據市場價格進行調整。制定資產出租辦事公開民主管理工作要求,對承租方資質、出租價格進行公開公示,接受監督,保證租賃過程公開透明。制定資產出租管理手冊,明確資產管理部門在資產出租中的職責,列明資產出租各環節包括招租管理、合同管理和承租方管理中應注意的事項。制定資產出租“一項一卷”檔案標準,加強對全市系統資產出租管理工作的指導。

二是規范資產出租合同管理。對資產出租合同洽談、起草、簽訂、生效、履約等一系列流程加以控制。招租前制定書面招租計劃和方案,明確承租方的資質要求;合同洽談中,做好書面商議記錄;制作標準租賃合同模板,明確先付租金后使用的原則,并要求承租人支付一定履約保證金或押金,一旦承租方違約,及時用于補償損失;合同條款中加入租金增長條款,采用浮動租金,保障租金符合市場規律;注重合同生效后及租賃期滿后租賃標的物的移交,做好詳細的清單記錄;履約過程中,一旦出現拖欠租金問題,應當及時書面催告,并保存好往來聯系的工作函、租金支付及催告情況記錄等信息臺賬,以便日后發生法律糾紛時作為證據。

三是加強資產出租過程管理。制作《資產出租管理臺賬》,包含資產名稱、承租方、租賃面積、租賃期限、租金、租金收取方式和時間等,更加全面、準確地反映出租資產的情況,并及時更新;制作《出租事項督辦記錄表》,對租金收取時間、租金收取金額、租賃到期日這三個關鍵點進行預警提醒,避免出現租金延遲收取、未按浮動比例收取租金、未及時開展招租等問題;制作《出租資產巡檢表》,定期走訪承租方,監督承租方經營行為,防范安全責任風險。

四是加強資產出租監管力度。發揮審計對資產出租管理的常態化監督作用。強化資產出租管理的事前監督,包括計劃的可行性、招租過程的合規性和租賃合同的合理性等;強化資產出租管理的動態監督,包括對資產管理部門和承租方的監管,及早發現問題,降低出租風險。

參考文獻:

[1]雷蕾,肖田祎,黃琴.淺析科研院所國有資產租賃經營風險及防控措施[J].商訊,2020(10):112-114.

[2]陳雨.探究行政事業單位國有資產管理優化路徑[J].財會學習.2020(07):176-178.

[3]王愛明.對加強國有資產租賃經營風險防控的思考[J].中小企業管理與科技,2019(03):123-124.

[4]袁彩麗.加強國有企業資產管理實現保值增值——以DS公司為例[J].財富生活,2020(24):186-187.

[5]李玲姿.加強行政事業單位國有資產管理的探討[J].行政事業資產與財務.2021(10):5-6.