農村信貸供給對鄉村振興的影響研究

2021-09-10 07:22:44孫繼國孫茂林

青島大學學報(自然科學版) 2021年1期

孫繼國 孫茂林

摘要:在對山東省80個縣級行政區的鄉村振興發展水平進行測度的基礎上,利用面板回歸方法實證檢驗農村信貸供給對鄉村振興的影響效應。研究結果表明:近年山東省縣域鄉村振興發展水平上升明顯,但發展仍不均衡;山東省第一產業貸款對鄉村振興的促進作用不明顯,且存在一定的區域差異。應加大金融對農村的信貸支持力度、完善農村金融供給體系、提高農村金融效率和大力發展普惠金融,進而促進金融服務鄉村振興。

關鍵詞:農村信貸供給;縣域鄉村振興;因子分析

中圖分類號:F832.35

文獻標志碼:A

文章編號:1006-1037(2021)01-0127-05

基金項目:

山東省金融學會2020年度重點研究課題(批準號:2020SDJR33)資助。

通信作者:孫繼國,男,博士,副教授,主要研究方向為普惠金融與農村金融。E-mail: qddxsjg@163.com

黨的十九大報告明確提出要堅持農業農村優先發展,實施鄉村振興戰略。山東是農業大省,實施鄉村振興戰略對山東實現高質量發展意義重大。習近平總書記在參加十三屆全國人大一次會議山東代表團審議時,要求山東充分發揮農業大省優勢,打造鄉村振興的齊魯樣板。鄉村振興戰略的實施離不開金融的支持。近年來,山東省金融機構通過加強頂層設計和產品創新等方式,進一步強化了對農村的金融支持力度。但金融在服務山東鄉村振興方面還存在一些問題,具體表現在金融對農村產業發展、基礎設施建設和新型經營主體還存在一定的金融排斥,縣域農村信貸供給嚴重不足等方面。實現鄉村振興,必須以鄉村為基本點[1]。鄉村振興的重點是縣域鄉村振興,縣域鄉村發展是促進鄉村振興的關鍵。因而,在對山東省縣域鄉村振興發展水平進行測度基礎上深入研究農村信貸供給對鄉村振興的影響效應,對推進山東鄉村振興、打造鄉村振興的齊魯樣板具有重大的現實意義。國外學者對鄉村振興的研究主要從鄉村復興的要素方面進行探討。Kawate[2]認為當代日本農村振興和改革組織影響了農村振興。Gladwin等[3]認為企業家精神在鄉村復興中起到了關鍵性的作用。Johnson[4]認為發展農村金融對鄉村復興意義重大。國內學者對于鄉村振興的研究主要體現在鄉村復興的內涵和路徑方面。內涵方面,李維岳[5]認為鄉村復興是對傳統鄉村轉型概念的提升,是對當前快速城鎮化過程中鄉村衰敗現象與鄉村傳統發展模式的反思,旨在通過鄉村重構煥發鄉村發展活力,實現鄉村可持續發展。張京祥等[6]認為鄉村復興是對傳統鄉村轉型概念的提升。實現路徑方面,張富利[7]認為中國鄉村轉型與復興的路徑包括重振鄉村產業活力和重構鄉城平等互補格局等。朱霞等[8]認為中國鄉村復興的路徑應包括重塑鄉村文化魅力、重組鄉村治理結構及重建鄉村政策保障機制等。由于鄉村振興戰略提出時間較短,現有金融支持鄉村振興的研究多是基于金融發展理論基礎上的定性分析。王國剛[9]認為金融為“三農”服務的不充分已經嚴重制約著鄉村振興戰略的實施。何廣文等[10]認為創新鄉村振興的金融服務,除了需要注意供給側創新外,還需關注需求側創新。范方志[11]提出農村金融差異化管理體系有利于促進農村金融的發展,進而助推鄉村振興。張潔妍等[12]認為鄉村振興戰略背景下,切實推進農業供給側結構性改革,打破中國金融服務“三農”發展的體制機制障礙,是當前農村金融發展亟待解決的關鍵問題。廖紅偉等[13]基于交易成本理論視角,分析健全農村金融體系對中國農業和農村經濟發展的重要意義。姜松等[14]研究發現農業價值鏈金融是農業金融服務創新重要領域和普惠金融體系重要構成,農業價值鏈金融在鄉村振興中應發揮更大作用。孫繼國等[15]從系統動力學的角度分析了金融發展影響鄉村振興的內在機制,研究認為金融發展對鄉村振興有著積極的促進作用。張慶[16]分析了鄉村振興戰略下農戶金融需求的新特征,并從健全完善農村金融體系、加大金融機構對農戶的信貸支持、大力推廣農業保險、大力發展數字金融和規范農村民間借貸行為角度提出了提高農村金融服務水平的政策建議。

已有研究為本文奠定了深厚的基礎,但在以下方面還可以進一步拓展:已有金融支持鄉村振興的文獻多以定性研究為主,做定量研究的相對較少,使得金融支持鄉村振興的效果缺乏實證檢驗;已有研究多從省級角度分析金融發展對鄉村振興的影響,研究視角過于宏觀。本文利用因子分析法定量測度縣域鄉村振興發展水平,實證分析金融供給對鄉村振興的影響效應,在研究視角上具有一定創新。

1 山東省縣域鄉村振興指標評價體系構建及測度

1.1 山東省縣域鄉村振興指標評價體系構建

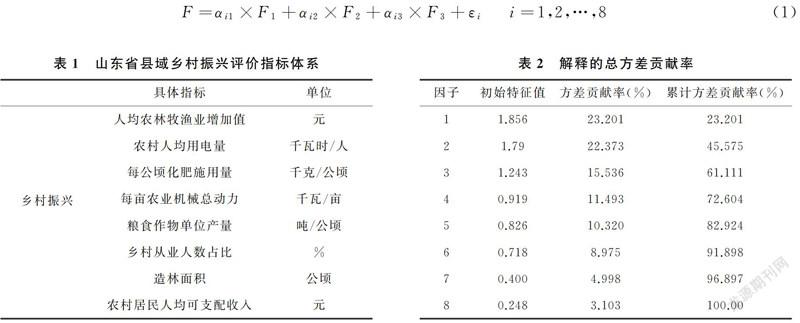

2018年9月,中共中央、國務院印發《鄉村振興戰略規劃(2018—2022年)》,明確了今后五年鄉村振興的重點任務,圍繞“產業興旺、生態宜居、鄉風文明、治理有效、生活富裕”五個要求提出了22項具體指標,建立了鄉村振興評價指標體系。參考《鄉村振興戰略規劃(2018—2022年)》的指標體系并基于數據的可得性,本文構建山東省縣域鄉村振興評價指標體系見表1。

1.2 基于因子分析法的山東省縣域鄉村振興發展水平測度

受數據獲取限制,本文選擇山東省80個縣級行政區作為研究樣本,研究區間為2015—2017年,數據來源主要是歷年度山東省各地級市統計年鑒80個縣級行政區具體如下:安丘市、博興縣、曹縣、昌樂縣、昌邑市、成武縣、定陶區、東阿縣、東明縣、東平縣、肥城市、費縣、高密市、高唐縣、廣饒縣、冠縣、海陽市、黃島區、惠民縣、膠州市、嘉祥縣、即墨區、金鄉縣、濟陽區、鄄城縣、莒南縣、莒縣、巨野縣、墾利縣、萊西市、萊陽市、萊州市、梁山縣、利津縣、臨沭縣、臨朐縣、臨清縣、龍口市、蒙陰縣、牟平區、寧陽縣、蓬萊市、平度市、平邑縣、平陰、青州市、棲霞市、曲阜市、茌平縣、榮成市、乳山市、商河縣、山亭區、單縣、莘縣、市中區、壽光市、泗水縣、臺兒莊區、郯城縣、滕州市、微山縣、文登市、汶上縣、無棣縣、五蓮縣、新泰市、薛城區、陽谷縣、陽信縣、嶧城區、沂南縣、沂水縣、鄆城縣、魚臺縣、章丘區、招遠市、諸城市、鄒城市、鄒平縣。 。

為避免由于量綱差異和方差較大的變量影響因子載荷的確定,先對原始數據進行標準化處理,建立標準化數據的相關系數矩陣R,數據通過了KMO(Kaiser-Meyer-Olkin)度量與Bartlett檢驗(Bartlett’s Test of Sphericity),因而適于采用因子模型。變量相關系數矩陣R的特征值及方差貢獻率見表2。可知,變量相關系數矩陣大于1的特征根有3個,解釋了標準差的61.1%,即前3個因子就可以體現原始數據大部分的信息,因此可以提取3個公共因子。計算3個因子的因子載荷矩陣,找出各公共因子的高載荷指標,從而提取出3個公共因子的因子評分模型為

其中,F1、F2、F3值分別為各樣本在公共因子上的得分;aij(i=1,2,…,8;j=1,2,3)為各公共因子的信息貢獻率,其值為第i個因子的貢獻率與3個公共因子的累計貢獻率之比;aijFj為第i個樣本在第j個公共因子上以第j個因子的信息貢獻率為權數計算的因子得分;F為各樣本的鄉村振興綜合得分。

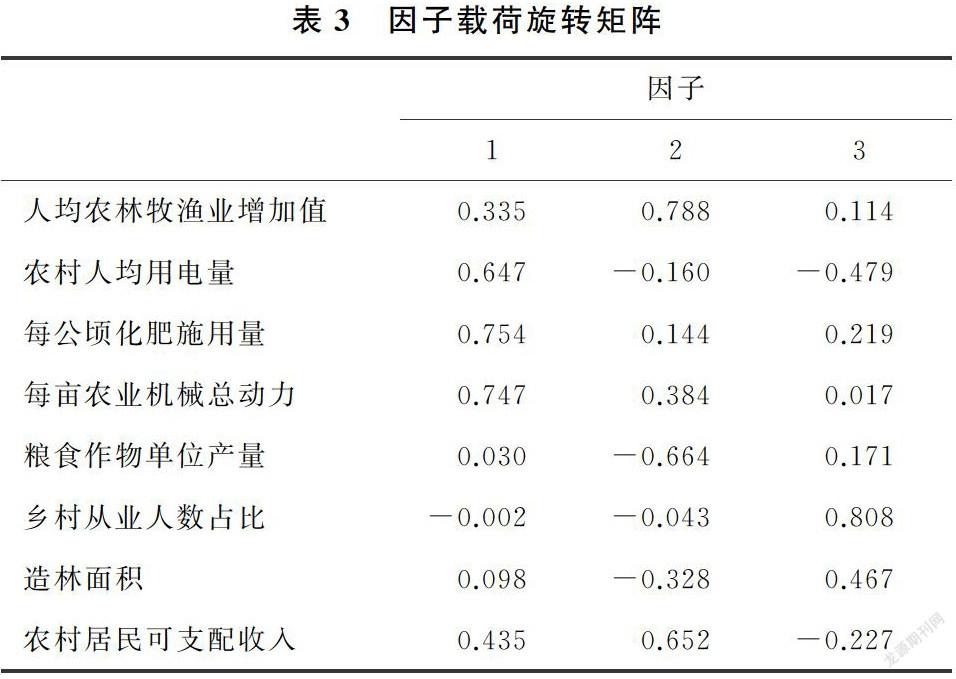

為使因子之間的信息更加獨立,對因子載荷陣進行最大方差正交旋轉,旋轉后所得矩陣如表3。可知,第一個公因子在農村人均用電量、每公頃化肥施用量和每畝農業機械總動力有較大的載荷,第二個公因子在人均農林牧漁業增加值和農村居民可支配收入有較大的載荷,第三個公因子在鄉村從業人數占比有較大的載荷。

根據式(1),以表3中各因子的信息貢獻率為權數計算出山東省80個縣級行政區的鄉村振興綜合得分(受篇幅限制、此處得分結果未列出)。根據2015—2017年80個縣級行政區鄉村振興綜合得分可知,近年來山東省縣域鄉村振興發展水平一直呈上升趨勢。2015年鄉村振興綜合得分均值為-0.004 1,2017年則上升到0.049。同時,山東省鄉村振興發展水平存在明顯的區域差異,呈現出東部強西部弱的局面。以2017年為例,山東省鄉村振興發展較好的縣級行政區大部分都位于東部半島地區,排在前五的鄉村振興綜合得分都在1.0以上(榮成、棲霞、蓬萊、龍口和文登)。與東部相比,西部地區鄉村振興發展水平較差,排在后五位的縣級行政區基本都處在這一區域,鄉村振興綜合得分都在-0.7以下(東明縣、鄆城縣、成武縣、單縣和鄄城縣)。

2 農村信貸供給對鄉村振興影響的實證分析

2.1 變量選取

(1) 被解釋變量。選取上文利用因子分析法計算出的2015—2017年山東省80個縣級行政區鄉村振興綜合得分(rural)做為被解釋變量。

(2) 解釋變量。借鑒王悅等[17-18]的研究,解釋變量使用第一產業貸款(fil)。

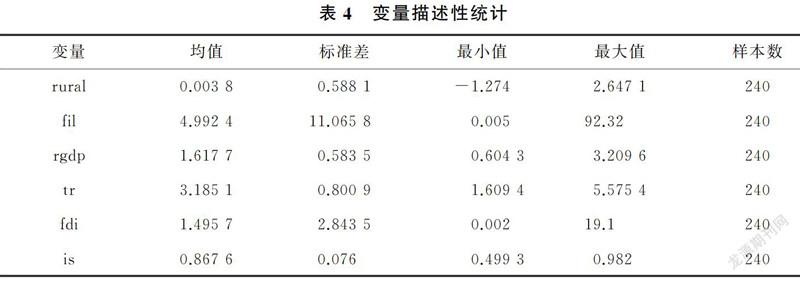

(3) 控制變量。為能夠更加準確的衡量信貸供給對鄉村振興的影響,最大程度上減少其他因素帶來的誤差,參考呂承超等[19-20]的研究,選取人均國內生產總值(rgdp)、財政收入(tr)、實際利用外資(fdi)和產業結構(is)4個指標作為控制變量。產業結構采用第二和第三產業增加值之和占gdp的比重來衡量,財政收入在實證分析中取自然對數。

2.2 數據來源及描述性統計

本文解釋變量和控制變量的原始數據均來源于歷年度山東省各地級市統計年鑒及《山東金融年鑒》,部分數據經過計算整理。各變量的描述性統計見表4。

2.3 模型構建

面板回歸模型為

其中,c為常數項,εi,t表示沒有納入模型的其他因素,其余各變量意義同上。

2.4 基準回歸

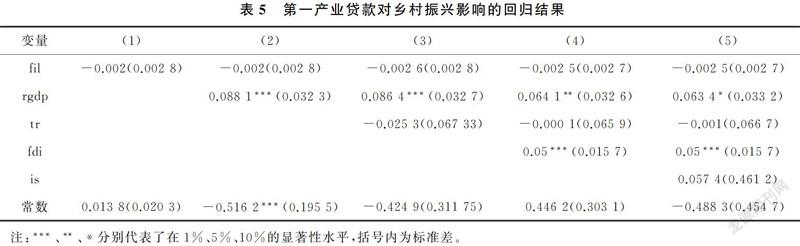

Hausman檢驗顯示,應選用面板固定效應模型進行估計。全樣本回歸結果如表5所示。由表5列(1)至列(5)可知,無論是不加控制變量還是逐個加入控制變量,第一產業貸款的回歸系數均為負,表明第一產業貸款不僅沒有促進鄉村振興,反而對鄉村振興起到了一定的抑制,這與謝瓊等[21-22]研究結論一致。原因可能在于目前山東省農村金融服務的主體還是農村商業銀行和農村信用社,農村金融結構的壟斷導致農村金融效率不高,金融資源配置也不夠優化,因此農村金融規模的擴大即信貸供給的增加并沒有促進鄉村振興,在一定程度上可能還會起到阻礙作用。人均國內生產總值對鄉村振興的影響顯著為正,說明地區經濟增長對鄉村振興有著顯著的促進作用。實際利用外資對鄉村振興有顯著的正向影響,財政投入和產業結構對鄉村振興的影響不明顯。

2.5 異質性分析

為更加具體的檢驗第一產業貸款對不同區域鄉村振興的影響效果,本文將山東劃分為東、中、西三個地區,分別進行實證檢驗,具體結果如表6所示東部地區包括青島、煙臺、威海、日照、東營、濰坊下屬的29個縣級行政區,中部地區包括濟南、泰安、臨沂、棗莊下屬的23個縣級行政區,西部地區包括濟寧、菏澤、濱州、聊城下屬的28個縣級行政區。 。

由表6可知,第一產業貸款對鄉村振興的影響存在一定的區域差異。東部地區第一產業貸款的回歸系數為負,表明第一產業貸款對本區域鄉村振興沒有起到明顯的支持效果。原因可能在于山東東部地區金融體系較為完善,農村金融供給相對豐富,鄉村振興的資金來源也多元化,第一產業貸款并不是鄉村振興資金來源的主渠道。西部地區第一產業貸款的回歸系數也顯著為負,原因可能在于西部地區鄉村振興發展水平較低,金融機構追求自身利益、“嫌貧愛富”的本性使得西部地區農村金融缺失,很多第一產業貸款可能只是表面存在,并未真正投入到農村和農業,因此該區域第一產業貸款對鄉村振興也沒起到明顯的支持作用。中部地區第一產業貸款的回歸系數為正,原因可能在于此區域鄉村振興發展水平較高,近年農村金融體系也日趨完善,農村金融與鄉村振興實現了協調發展。

3 結論及政策建議

本文基于山東省縣級行政區的數據,利用面板回歸方法實證檢驗農村信貸供給對鄉村振興的影響效應。山東省縣域鄉村振興發展水平上升明顯,但發展仍不均衡。2015—2017年,山東縣域鄉村振興發展水平一直呈上升趨勢,但存在明顯的區域差異,呈現出東部強西部弱的局面。鄉村振興發展較好的縣級行政區大部分都位于東部地區,發展較差的基本都位于西部地區;山東省第一產業貸款對鄉村振興的促進作用不明顯,存在一定的區域差異。回歸結果顯示,第一產業貸款對鄉村振興的總體影響效果為負。分區域來看,東部和西部地區第一產業貸款對鄉村振興的影響效果顯著為負,而在中部地區對鄉村振興具有一定的正向影響。

基于以上研究結論,提出如下政策建議:加大金融對農村的信貸支持力度,提高金融服務鄉村振興水平。鼓勵金融機構切實加大對農村產業和企業的信貸支持力度,尤其是強化對山東西部欠發達地區的信貸支持,使資金真正地流入農村、農業,推動資金“脫虛向實”,滿足鄉村振興中的農村融資需求;完善農村金融供給體系,提高農村金融效率。在支持傳統農村金融機構做大做強的同時,要大力發展農村合作銀行、村鎮銀行、資金互助社等新型農村金融機構, 引導農村民間金融規范化發展,進一步優化農村金融資源配置,提高農村金融效率;大力發展普惠金融,提高農戶金融服務可得性。完善農村金融基礎設施建設,增加農村地區金融網點的數量,提高金融服務覆蓋率。積極推動農村數字金融發展,借助于金融科技技術推動農村電子商務發展,助力鄉村振興。

參考文獻

[1]肖瑤,陳曉文.鄉村振興戰略下山東省海洋小鎮空間布局與結構優化[J].青島大學學報(自然科學版),2020,33(1):121-127.

[2]KAWATE T. Rural revitalization and reform of rural organizations in contemporary rural Japan[J]. Journal of Rural Problems, 2005, 40(4):393-402.

[3]GLADWIN C H, LONG B F, BABB E M, et al. Rural entrepreneurship: One key to rural revitalization[J]. American Journal of Agricultural Economics, 1989, 71(5):1305-1314.

[4]JOHNSON T G. Entrepreneurship and development finance: Keys to rural revitalization[J]. American Journal of Agricultural Economics, 1989, 71(5):1324-1326.

[5]李維岳.過疏化與貧困鄉村活力問題調查分析——以遼西北S村為例[J].沈陽工程學院學報(社會科學版),2011,7(4):485-488+520.

[6]張京祥,申明銳,趙晨.鄉村復興:生產主義和后生產主義下的中國鄉村轉型[J].國際城市規劃,2014,29(5):1-7.

[7]張富利.新鄉村建設運動與社會轉型時期的鄉土復興[J].中南大學學報(社會科學版),2014,20(4): 181-185.

[8]朱霞,周陽月,單卓然.中國鄉村轉型與復興的策略及路徑——基于鄉村主體性視角[J].城市發展研究,2015,22(8):38-45+72.

[9]王國剛.從金融功能看融資、普惠和服務“三農”[J].中國農村經濟,2018(3):2-14.

[10] 何廣文,劉甜.基于鄉村振興視角的農村金融困境與創新選擇[J].學術界,2018(10):46-55.

[11] 范方志.鄉村振興戰略背景下農村金融差異化監管體系構建研究[J].中央財經大學學報,2018(11):50-57.

[12] 張潔妍,陳玉梅.鄉村振興戰略背景下我國農村金融改革路徑研究[J].學習與探索,2018(12):156-161.

[13] 廖紅偉,楊良平.鄉村振興背景下農村金融體系深化改革研究——基于交易成本理論視角[J].現代經濟探討,2019(1):114-121.

[14] 姜松,喻卓.農業價值鏈金融支持鄉村振興路徑研究[J].農業經濟與管理,2019(3):19-32.

[15] 孫繼國,孫茂林.金融服務鄉村振興的系統動力學仿真研究[J].經濟與管理評論,2020,36(2):104-112.

[16] 張慶.提高農村金融服務水平的思考[J].鄉村振興,2020(9):86-87.

[17] 王悅,霍學喜.財政支農、涉農貸款對農業發展的影響——基于河北省數據的實證研究[J].河北經貿大學學報,2014,35(4):61-64.

[18] 胡宗義,羅柳丹.小額信貸緩減農村貧困的效用研究——基于面板模型的分析[J].財經理論與實踐,2016,37(3):10-15.

[19] 呂承超,徐仲,魏瓊瓊.社會保障支出對城鄉居民消費差距的門檻效應——基于地區差異與支出結構的分析[J].中南財經政法大學學報,2018(2):77-89.

[20] 趙洪丹,陳麗爽.鄉村振興戰略下農村金融發展的影響因素研究——基于農村經濟發展差異的視角[J].價格理論與實踐,2018(11):123-126.

[21] 謝瓊,方愛國,王雅鵬.農村金融發展促進農村經濟增長了嗎?[J].經濟評論,2009(3):61-68.

[22] 溫紅梅,朱偉真.農村金融規模、結構、效率與農業經濟增長——基于空間面板杜賓模型分析[J].哈爾濱商業大學學報(社會科學版),2018(5):35-45.