資本管制與金融危機

2021-09-10 20:13:49李婭莉

商業2.0-市場與監管 2021年1期

李婭莉

摘要:金融自由化一直是學術界探討的一大熱點論題,金融自由化必然伴隨著資本管制程度的減緩與資本賬戶的開放。本文選取了99個國家作為樣本國家,依據2018年GDP數據,篩除了排名在100名以外的國家樣本,樣本區間為1990-2018年,探究了資本管制與金融危機的關系。實證結果顯示,資本管制程度的減少確實會增加金融危機發生的概率,需要我們在擴大金融業對外開放時慎重放開資本管制。

關鍵詞:資本管制;金融危機;資本賬戶開放

1.引言

2018年4月,習近平在博鰲亞洲論壇表示,要加大對外開放力度,尤其是是金融業的對外開放。而加大金融業的對外開放力度,勢必伴隨著資本管制的減弱。但是,資本管制的放松可能面臨著一定風險。有學者指出,新興市場國家應進行資本管制以規避金融風險(Gallagher & Tian,2017),Tuomas et al(2003)甚至認為,引發新興市場貨幣危機和金融危機的關鍵因素歸結于資本賬戶自由化與金融自由化。但是,也有學者指出,資本管制不一定能防范金融危機。黃玲(2011)研究發現,放松資本管制會使貨幣危機發生的概率降低,其原因在于兩方面:一方面,資本管制有著顯著的經濟成本,會產生資源錯配,降低資源配置效率,易滋生腐敗,由此引發的經濟不穩定因素是可能會誘發危機。另一方面,資本管制在弱化金融危機沖擊方面的實質效果并非完美。

因此,在我國對外開放水平穩步提升且有望繼續大幅提升的基調中,研究資本管制與金融危機的關系顯得尤為重要,分析資本管制的弱化會不會使得出現金融危機的幾率上升。

有關本文研究主題的文獻主要分為兩個方面。

第一,資本管制能否預防金融危機。這一問題的等價說法是資本賬戶開放是否會增加金融危機發生的可能性。一方面,杜利(Dooley,1996)研究認為,資本管制是一種次優選擇,用于抵消財政金融結構失調的影響,能夠實現多邊均衡、預防貨幣投機的目標。還有研究認為金融開放在一定程度上引致了產出波動和金融危機頻發的結果(Mehrez 和Kaufmann, 2000;熊衍飛等, 2015)。Stiglitz(2000)的研究表明,資本市場開放需要掌握時機,如果時機不對,會有出現貨幣危機甚至金融危機的可能。另一方面,學者認為實行浮動匯率制的發展中國家為了保持貨幣政策獨立性,減少國際熱錢的沖擊,仍需加強資本管制(Rey, 2013)。國內學者的研究也有同向邏輯的研究結果(黃玲,2011)。劉莉亞等(2013)研究結果發現,資本管制在降低資本流動波動性方面存在差異,在高收入國家能波動性顯著變小,而在低收入國家,資本管制無法起到這一作用。

第二,資本管制能否弱化金融危機帶來的負面影響。曲昭光(2001)指出,不應在危機過程及之后采取資本管制措施,馬來西亞等在金融危機后選擇實行資本管制的國家反而不利于從危機沖擊中恢復,而韓國等過選擇在危機后擴大金融開放,韓國經濟最早恢復。

2.數據選擇與模型設定

2.1數據選擇

本文選取了99個國家作為樣本國家,依據2018年GDP數據,篩除了排名在100名以外的國家樣本,樣本區間為1990-2018年,剔除了金融開放指標與控制變量缺失嚴重的觀測值,最終實際觀測數量為1070個。

本文核心變量是資本管制程度,選用Chinn-Ito金融開放指數(KAOPEN),它能夠衡量一個國家或地區資本賬戶開放程度。KAOPEN指數越大,金融開放程度越高,資本管制程度也就越低。

根據郭紅玉(2019),將銀行危機作為金融危機的代理變量。若某一國在觀測期間內發生了金融危機,取值為1,否則取0。

本文選取了以下控制變量:(1)外債結構變量:短期外債占出口的比重;(2)外部環境變量:經常賬戶差額占GDP的比重;(3)內部環境變量:實際GDP增長率;(4)信貸變量:私營部門的國內信貸占GDP比重;(5)反映外匯儲備充足性的變量:短期外債占(DOD)與外匯儲備之比。

以上控制變量數據均來源于世界銀行數據庫。

2.2模型設定

參考郭紅玉(2019)的做法,本文選取多元logit模型回歸,計量方程如下:

其中,fc為金融危機;kaopen為資本管制水平;X為控制變量。采取面板數據混合回歸法。為減少反向因果帶來的內生性影響,將解釋變量與控制變量均滯后一期進行回歸。

3.實證結果分析

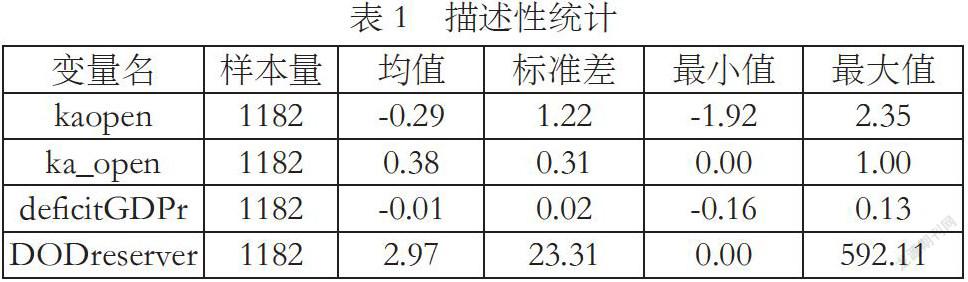

3.1描述性統計

從上面的統計結果可以看到,金融開放指標具有較大的波動,kaopen變量最大值為2.35,最小值-1.92,說明在樣本中不同國家的金融開放程度差異明顯,適合作為本文的主要解釋變量,有較大的研究意義。另外,私人部門信貸占GDP的比重(deficitGDPr)有正有負,同樣也適合作為控制變量。

3.2實證結果分析

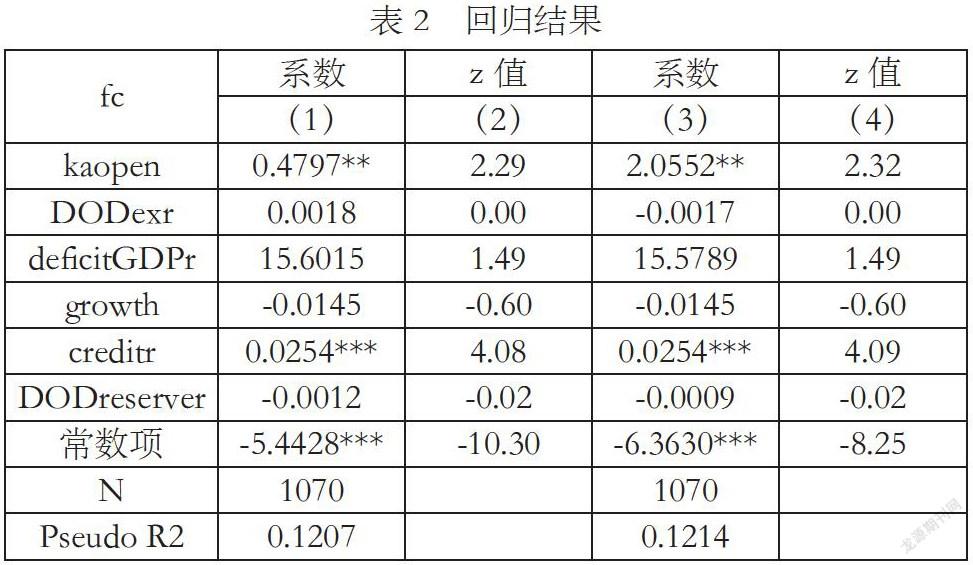

表2中(1)(2)列為初步回歸結果,金融開放指標kaopen的系數為0.47,在5%的水平下顯著為正,說明隨著金融開放程度的加深,金融危機發生的概率也會提高。另外,我們看到私營部門占GDP信貸的比重(creditr)前的系數也顯著為正,表示信貸占比提升也會增加金融危機發生的概率。

3.3穩健性檢驗

為了使結果更加穩健,本文決定選取ka_open指數替代上文中的kaopen指數來衡量一國的金融開放程度,ka_open是原數據中對kaopen指數進行0到1之間標準化之后的數據,穩健性檢驗的回歸在表2第(3)(4)列。ka_open變量前系數為2.055223,在5%的水平下顯著為正,研究結果與前文的一致。資本管制程度的降低在統計意義上確實會顯著提升金融危機發生的概率,這給我們在對外開放過程有一定的啟示意義,不要過快的追求開放程度,應該穩步放開金融市場,注意提前布局,防范潛在風險。

4.結論與建議

本文研究結果表明,資本管制程度的降低確實會顯著提升金融危機發生的概率,不論是采用ka_open指數還是kaopen指數。因此,在我們對外開放的過程中,不要過快的追求開放程度,應該穩步放開金融市場,需要我們在擴大金融業對外開放時慎重放開資本管制,以防范潛在的金融危機傳染,減少國際熱錢的沖擊的可能性,在金融開放過程中提前做好化解防范工作。

參考文獻:

[1]Chinn,Menzie D. and Hiro Ito (2006)."What Matters for Financial Development? Capital Controls, Institutions, and Interactions," Journal of Development Economics, Volume 81, Issue 1, Pages 163-192 (October).

[2]Dooley M P. A survey of literature on controls over international capital transactions[J].Staff Papers (International Monetary Fund),1996,43(4) :639-687.

[3]Gallagher K P,Tian Y. Regulating Capital Flows in Emerging Markets: the IMF and the Global Financial Crisis[J].Review of Development Finance,2017,7(2): 95-106.

[4]Hélène Rey.Dilemma not Trilemma:The Global Financial Cycle and Monetary Policy Independence[J]. NBER Working Papers, 2015:1-2.

[5]Mehrez,G.,Kaufmann,D.Transparency, Liberalization, and Banking Crises[R].The World Bank Policy Research Working Paper,2000,No.2286.

[6]Radelet S,Sachs J D.The Onset of the East Asian Financial Crisis[J].Social Science Electronic Publishing,1998.

[7]Stiglitz J E.Capital market liberalization, economic growth,and instability[J].World Development,2000,28( 6) : 1075-1086.

[8]Tuomas,Komulainen,and,et al. What drives financial crises in emerging markets?[J].Emerging Markets Review, 2003.

[9]郭紅玉,楊美超.政府實際資本控制能力對金融穩定的影響[J].亞太經濟,2019(01):43-48+154.

[10]黃玲.資本管制是防范金融危機的有效手段嗎?[J].經濟學(季刊),2011,10(02):457-476.

[11]劉莉亞,程天笑,關益眾,劉曉磊.資本管制對資本流動波動性的影響分析[J].國際金融研究,2013(02):37-46.

[12]曲昭光.資本自由化與金融危機關系的分析[J].國際金融研究,2001(11):10-16.

[13]熊衍飛,陸軍,陳鄭.資本賬戶開放與宏觀經濟波動[J].經濟學(季刊),2015,14(04):1255-1276.