跨國公司在中國

2021-09-11 08:18:11聶艷林

商周刊 2021年15期

聶艷林

在2021年跨國公司領導人青島峰會開幕式上,商務部研究院院長顧學明發布《跨國公司在中國:新格局孕育新機遇》研究報告。顧學明介紹,《研究報告》基于跨國公司多年來在中國發展的情況,將分析跨國公司在中國構建新發展格局中的作用,研判跨國公司在中國的發展形勢,闡述三大關系:一是中國的發展潛力與跨國公司發展之間的關系,二是暢通國內大循環與跨國公司在中國的核心競爭力之間的關系,三是國內國際雙循環與跨國公司全球產業鏈布局的關系。

《研究報告》認為,過去一年,中國努力克服疫情影響,積極幫助企業復工復產,不僅有力支持了在華跨國公司的發展,也為全球供應鏈穩定復蘇做出重要貢獻。跨國公司成為中國經濟社會發展的重要參與者,在生產、分配、流通、消費各環節發揮了積極作用。中國已形成規模龐大的市場,日益完善的基礎設施、逐步健全的配套能力、豐富優質的生產要素、活力彰顯的創新資源、逐步優化的營商環境,也為跨國公司發展壯大提供了有力的支撐。 2020年,中國實際使用外資總額達到1443.7億美元,跨國公司對中國投資信心不減、投資力度不減。

亞洲成全球FDI主要流入地

當今世界正面臨百年未有之大變局,全球外商直接投資(FDI)的區域格局、產業結構、投資方式等均呈現出新變化:發達經濟體的主導地位出現波動式下降、發展中經濟體占比逐步走高、亞洲成為全球FDI的主要流入地。全球FDI 產業結構呈現制造業與服務業“雙輪驅動”,其中,制造業FDI中70%流向資本和技術密集型制造業,服務業FDI中70%流向生產性服務業,全球跨國并購和綠地投資在區域流向和產業流向方面均呈現趨于集中的發展態勢。

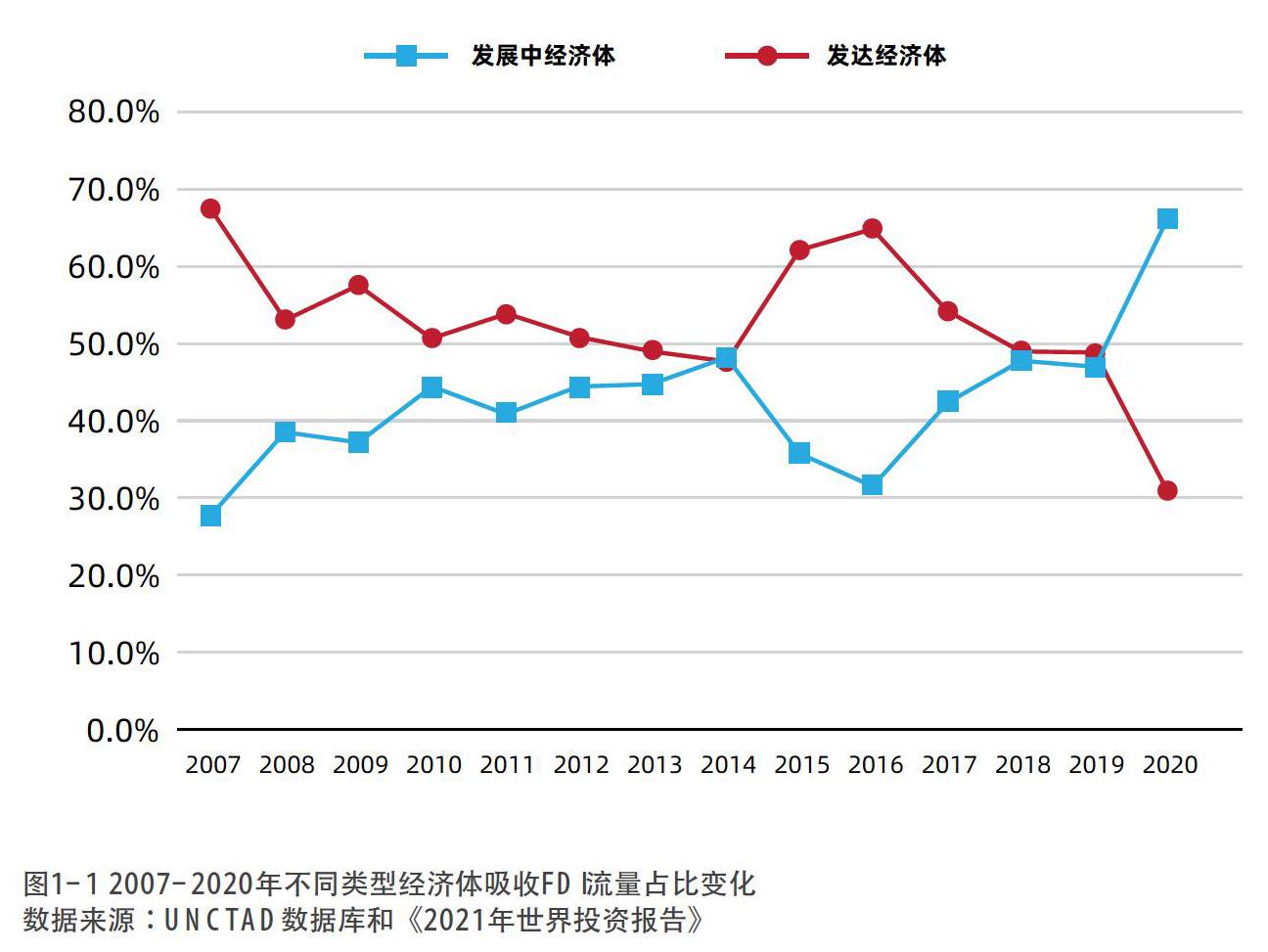

全球金融危機后,世界經濟格局深度調整,發展中國家群體性崛起,國際力量“東升西降”“南起北落”態勢更加明顯。全球FDI整體呈現出發達經濟體主導地位波動式下降、發展中經濟體占比逐步走高、引資格局明顯分化的趨勢。全球金融危機后,發達經濟體吸收 FDI主導地位逐步下降,占全球FDI比重從金融危機爆發前的67.8%(2007年)降至2019年的48.9%后,在2020年急速下降至31.3%。發展中經濟體吸收FDI占比穩步走高,占全球 FDI比重從2007年的27.6%上升到2019年的47.3%,2020年又躍升至66.3%(圖1-1)。

發達經濟體和發展中經濟體吸收FDI地位發生顯著變化的原因主要有三方面:一是危機后發達經濟體經濟增長放緩,而發展中經濟體發展潛力和經濟活力明顯增強;二是發展中經濟體基礎設施建設水平和勞動力素質不斷提升,投資環境逐步改善,對跨國公司吸引力增大;三是2017年之后發達國家對外國投資審查趨嚴,也一定程度上抑制了FDI流入。

從發達經濟體主要FDI流入國來看,美國和英國吸收FDI占發達經濟體吸收FDI的比重明顯下降,二者吸收FDI合計占比從2016年的近60%下降到2019年的40%。這主要是受跨國公司回購交易增多、對外國投資審查趨嚴、英國脫歐等因素的影響。而荷蘭、加拿大、德國、澳大利亞、法國、以色列等國家吸收FDI占比呈現小幅波動式上升趨勢。從發展中經濟體主要FDI流入國來看,得益于中國經濟持續穩定增長、市場更加開放、營商環境不斷改善,中國吸收FDI占發展中經濟體吸收FDI的比重持續穩定在20%左右;新加坡、印度尼西亞、越南、印度、巴西、墨西哥等國家積極出臺吸引FDI政策,吸收FDI占比呈現小幅上升態勢,而沙特、土耳其、智利等國家受地緣政治風險影響,吸收FDI占比有所下降。

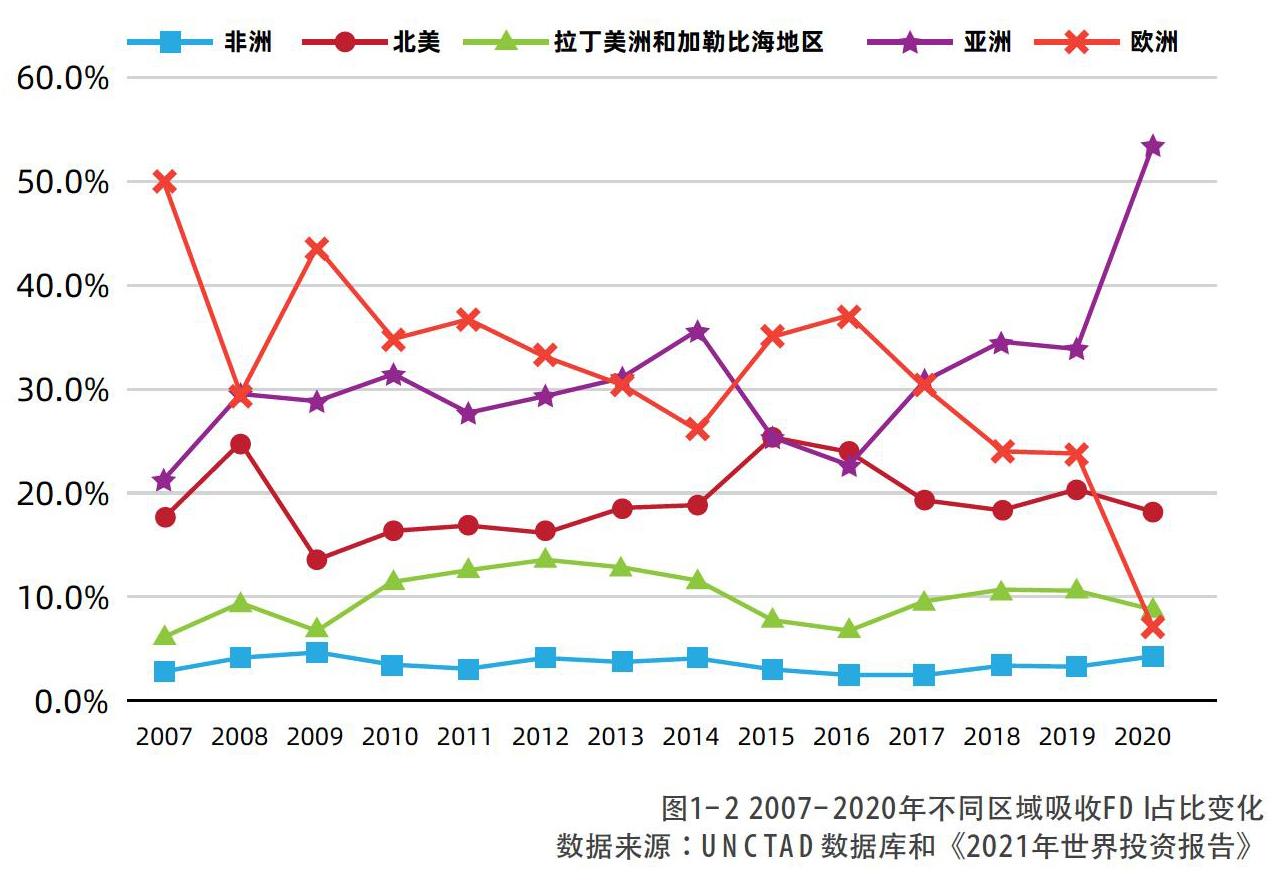

從分析來看,近年來,亞洲吸收FDI規模呈現波動式上升趨勢,占全球FDI流入總量的比重從2016年的22.8% 上升到2019年的33.7%,并在2020年超過50%。與此同時, 歐洲和北美地區吸收FDI流量占全球FDI流入總量的比重分別從2016年的37.1%和24.0%下降到2019年的23.7%和20.2%(圖1-2)。

亞洲FDI流入量增長迅速的原因主要有四個方面:一是市場空間大。亞洲人口多,消費市場大,對跨國公司形成了較強的吸引力。二是產業配套強。亞洲區域貿易聯系和產業鏈合作緊密,產業配套體系完善,有利于跨國公司完善全球布局。三是要素供給足。亞洲勞動力、土地、資源和能源等生產要素供給充足,成本相對較低,吸引了跨國公司投資。四是營商環境優。亞洲地區政治局勢和社會治安總體較為穩定,各國招商引資力度大,營商環境持續優化,也一定程度上促進了跨國公司投資。

超三分之一制造業外商投向高技術制造業

《研究報告》顯示,近年來,跨國公司對華投資呈現出高端化、服務化發展態勢,在帶動和支撐中國產業結構優化升級方面發揮重要作用。跨國公司不斷向高技術產業集聚投資, 契合了中國經濟結構調整和發展動力轉換的總體方向。

根據國家統計局數據,2015-2019年,中國高技術產業實際使用外資金額從165.8億美元增長到390.6億美元,年均增速達到25.9%,快于同期中國實際使用外資年均增速(2.9%)23個百分點,占中國實際使用外資金額的比重從13.1%增長到28.3%。

五年間,高技術產業累計實際使用外資金額1455.7億美元,占全國累計實際使用外資金額的比重為22.2%,跨國公司成為中國高技術產業發展的重要推動力量。超三分之一制造業外商投資投向高技術制造業。

根據商務部數據,2015-2019年,中國高技術制造業新增外商投資企業數由795個增長到1266個,占制造業外商投資企業數量的比重從17.6% 上升至23.5%。

高技術制造業實際使用外資金額由93.6億美元增長至133.7億美元,年均增速達到 10.1%,占制造業實際使用外資總額的比重由23.7%上升至37.8%。

根據商務部數據,2015-2019 年,高技術服務業新增外商投資企業數量從2620個增長到9045個,實際使用外資金額從72.2億美元增長到256.9億美元,年均增速達到47.6%,高出服務業吸收外資增速(5.3%)42.3個百分點。

高技術服務業占高技術產業實際使用外資總額的比重從43.6%提高到65.8%,占服務業實際使用外資總額的比重從8.5%提高到25.7%,占全國實際使用外資總額的比重從5.7%提高到18.6%。

根據國家統計局數據,2015-2019年,規模以上外商投資工業企業開發新產品項目數由 6.9萬項/年增至10萬項/年,企業平均開發新產品數量由1.3項/年增至2.4項/年,均高于全國規模以上工業企業同期平均水平。

規模以上外商投資工業企業有效發明專利數從11.8萬件/年增加到19萬件/年,外商投資工業企業平均有效發明專利數從2.2件/年提升至4.3件/年,也高于全國規模以上工業企業平均水平。跨國公司創新活動日趨活躍,在更多領域實現良性互動和優勢互補,形成推動行業發展合力。

中國連續四年成為全球第二大引資國

近年來,中國實際使用外資增速逐步趨于平穩(圖2-12),但在全球FDI中仍保持較高的比重,已經連續四年成為全球第二大引資國。

根據商務部統計,截至2019年底,在華投資興業的跨國公司就已經突破100萬家,世界500強公司中已有490余家在華投資,越來越多的跨國公司將中國作為其實施 全球化戰略的重要組成部分。跨國公司對中國市場的青睞有效推動了多領域的投資合作,是中國深度參與全球投資網絡的重要力量。

跨國公司充分發揮其在國內國際雙循環中的銜接作用,持續引進國際先進技術,加速與國內資源有效融合,推動國內國際市場資源的統籌利用,促進國內國際雙循環。根據國家統計局數據,2019年,外商投資企業技術進口合同數為3257份,合同金額達186.9億美元,占全國企業合同金額比重的53.1%,高于內資企業14.9個百分點。2015-2019年,外商投資企業技術引進費用年均保持在180億美元左右,約占全國技術引進費用的60%,有力推動了國際技術合作。

美國企業在華投資收益率高于美國

2009年,中國成為全球第二大經濟體,2013年,中國成為全球第二大消費市場。依托規模龐大、成長性強的內需市場,中國持續向世界釋放需求紅利,為跨國公司發展創造廣闊的市場需求空間。

美國經濟分析局(BEA)的統計數據顯示,2010-2019年美國企業在華投資收益率均值為 13.9%,高于美國企業全球投資收益率均值4.1個百分點。

中國歐盟商會《2021年商業信心調查》顯示,51%的被調查企業表示,其在華業務的息稅前收益率高于其全球市場平均水平。《德國商業信心調查2020/2021》指出,77%的德國企業預計中國市場的發展將優于其他經濟體。

市場規模優勢顯著,為跨國公司提供巨大需求空間。根據世界銀行數據, 2008-2019年,中國最終消費支出從2.3萬億美元上升至8.0萬億美元,與全球第一大消費市場(美國)的差距逐漸縮小(圖3-1)。目前,中國已成為眾多跨國公司全球化戰略布局中的重要部分。

多國商業協會調查顯示,市場優勢已經成為跨國公司對華投資的重要原因,為準確把握市場動向,提高對市場變化的響應效率,節約交易成本,跨國公司紛紛加大對中國市場的投資,從設立營銷網絡分 支機構,到生產制造中心,再到研發中心、地區總部……跨國公司持續在華深耕,與中國本土市場的聯系更加緊密。

中國市場成長性強,并以全球領先的速度持續增長。根據世界銀行數據,2019年,中國人均GDP達10261美元,2020年,上升至10504美元,連續兩年超過1萬美元。 2008-2019 年,中國人均GDP年均增速達10.30%,高于全球平均水平(1.77%),高于美國(2.76%)、日本(0.21%)、歐盟(-0.51%)等發達國家及地區,也高于越南(8.13%)、印度(6.99%)、南非(0.37%)、俄羅斯(-0.04%)等新興經濟體。2008-2019年,中國人均消費支出年均增速達11.51%,位居世界第二, 高于全球平均水平(1.65%)9.86個百分點。同時,中國擁有全球規模最大的中等收入群體,中等收入群體規模已超過4億人,并仍在迅速擴張。

多方研究預測,未來15年中國中等收入群體規模將翻一番。當前,中國已經成為跨國公司全球營收增長的動力源,以部分跨國公司數據為例,絕大部分跨國公司在華營業收入占全球營業收入的比重不斷提升,在部分跨國公司的國際業務中,中國已成為其最大的單一市場。隨著中國人均消費能力的不斷提升,中國消費潛力持續釋放,消費結構不斷升級,將為跨國公司在華經營提供廣闊的市場空間。

中國為跨國公司提供高水平開放合作空間

中國高水平的開放制度、持續優化的營商環境和強大的經濟韌性,為跨國公司在華發展注入信心和動力,提供更廣闊的開放合作空間。特別是在單邊主義、貿易保護主義抬頭的趨勢下,跨國公司堅定不移繼續擴大在華投資,彰顯了中國市場的強大吸引力。

近年來,中國持續推進“放管服”改革,實行高水平投資自由化便利化政策,建立和完善外商投資促進機制,營造公平、透明、可預期的市場環境;不斷創新和優化招商引資方式, 提升外商投資全流程服務水平,健全外商投資公共服務體系;穩步提高行政透明度,加強政策可預見性,提升監管規范性,完善知識產權保護,健全外商合法權益保護。

目前,中國已連續兩年成為全球營商環境改善幅度最大的十大經濟體, 世界銀行發布《營商環境報告》顯示,2013-2019年,中國的營商環境在190個國家和地區中的排名持續增長(圖3-5);世界知識產權組織發布《2020年全球創新指數報告》顯示,中國“成立企業便利度”指標由 2012 年的第124位提升到第25位,大幅提升99位。營商環境不斷改善提升了對跨國公司的吸引力, 越來越多的跨國公司加快投資中國的步伐。

中國創新綜合實力持續提升,現已超越同等收入水平的國家,與發達國家的差距也在日漸縮小。世界知識產權組織發布的《2020年全球創新指數報告》指出,中國創新能力在全球131個經濟體中,排第14位,是前30名中唯一的中等收入經濟體。中國創新資源供給充分、創新應用空間廣闊、創新政策支持充分,為跨國公司發展提供廣闊的創新合作空間。創新資源供給水平位居世界前列,為跨國公司研發活動提供創新資源保障。

在人力資源方面,中國擁有世界上規模最龐大的科研人員隊伍。根據科技部數據,2019年,中國R&D人員總量達到480.1萬人年,萬名就業人員中R&D人員為62.0人年/萬人,其中, R&D 研究人員總量達到210.9萬人年,萬名就業人員中R&D研究人員為27.2人年/萬人。在資金投入方面,中國研發投入規模位居全球第二,2019年,中國R&D經費規模首次突破2萬億元人民幣,達到2.21萬億元人民幣。同時,中國研發投入增長較快,據世界銀行最新數據,2008-2018年,中國研發投入年均增長率達12.6%,在全球處于領先地位。

在新發展格局中,中國為跨國公司發展提供高水平的開放合作空間,全球跨國公司對在華投資充滿信心,中國將長期成為跨國公司全球投資的重要目的地。 中國歐盟商會《2021 年商業信心調查》顯示,65% 的受訪企業表示中國仍是其前三大投資目的地之一,59%的受訪企業打算擴大在華經營規模。

《中國經濟與日本企業2020年白皮書》的調查顯示,50.6%的在華日資企業將保持原有在華投資規模,43.2%的企業計劃在未來1至2年內擴大其在華業務。中國美國商會《中國商務環境調查報告2021》顯示,美國企業對在華發展前景持樂觀態度,61%的受訪企業仍視中國為首選投資目的地,且對中國向外商投資企業進一步開放市場的前景充滿信心;75% 的受訪企業對其在未來兩年中國市場實現增長和中國經濟復蘇持樂觀態度。《德國商業信心調查2020/2021》顯示,中國仍然是德企的重要投資地,96%的受訪者將持續在華經營。

中國構建新發展格局為跨國公司在中國發展提供了廣闊的發展機遇,跨國公司將發展戰略規劃積極融入全球供應鏈布局,將在創新驅動、數字賦能、產業升級、鄉村振興、區域協調、綠色發展等諸多領域獲得更大增長空間,通過深度參與建設更高層次的開放型經濟,積極融入新發展格局,共享中國經濟高質量發展紅利。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53