商業銀行數字化轉型的國際經驗及啟示

2021-09-13 12:53:37蘭春玉葉似劍

銀行家 2021年11期

蘭春玉 葉似劍

2008年國際金融危機后,在世界經濟增速下滑、監管合規要求趨嚴、金融科技公司分流等多重壓力下,各國銀行業收入增長均出現明顯下降,全球銀行業凈資產收益率連續十年低于10%。目前,數字化轉型已成為拉動經濟增長的重要引擎。為順應數字化發展趨勢,國際領先商業銀行均已著手探索轉型之路,為未來的發展奠定基礎。

國際領先商業銀行數字化轉型經驗

近年來,國際領先商業銀行紛紛開始數字化轉型。根據安永2018年的調查,全球85%左右的銀行將數字化轉型列為工作計劃的重點,目前有超過20%的銀行已開展包括大數據、云計算、區塊鏈、人工智能等新興技術的布局,并以此推進大規模數字化轉型。國際領先商業銀行數字化轉型呈現出一定的共性,值得我國商業銀行借鑒。

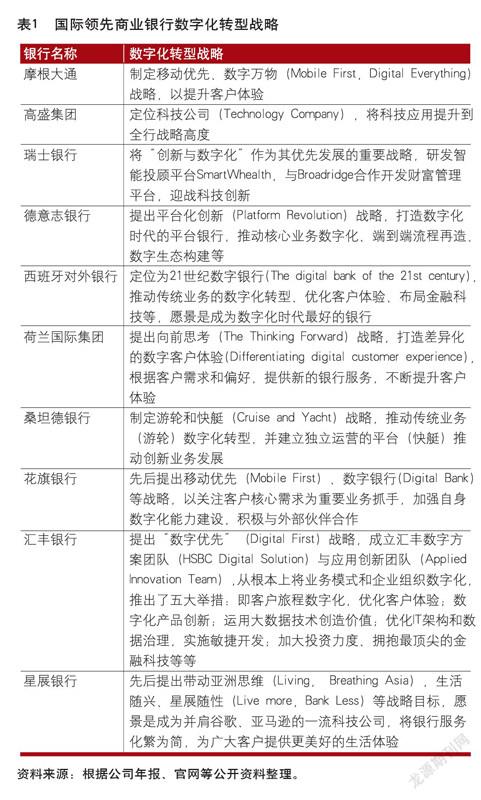

制定全行戰略,全面推進業務轉型

為了把握金融科技發展的歷史機遇,國際領先商業銀行大都制定了全行數字化轉型戰略,從技術創新、客戶體驗、展業渠道、生態圈建設等方面明確了數字化轉型的方向和目標,積極應對數字化浪潮(見表1)。

調整組織架構,注重協調發展

注重科技人才的引進和培養。比如,摩根大通在吸引和建立壯大優質技術人才團隊方面采取了很多措施,包括不斷引進高端技術專家、積極招聘技術人員、通過戰投和并購方式吸引技術員工等。2020年,摩根大通全球約25萬名員工中,技術人員超過5萬名,約占員工總數的20%。近幾年,摩根大通積極從科技公司和高校引入技術專家,包括Google人工智能產品總監Apoorv Saxena、雅虎設計部高級總裁Prashanthi Paty、卡內基梅隆大學機器學習系主任Manuela Veloso等,還聘請了大量擁有博士學位的頂尖研究人員。

構建高效反應的組織結構。為加強業務與技術的創新融合,國際領先商業銀行注重打破部門壁壘、優化組織結構,抽調技術與業務等不同部門人員成立專門項目小組,打破項目、服務和業務關系管理等職能的隔閡,實現跨職能、跨部門合作。比如,荷蘭國際集團設立跨條線聯合作業的敏捷小隊(scrum),從以服務請求為基礎的單職能團隊,變成以開發基礎設施產品和服務為目標的跨職能工作小組。

完善創新激勵機制。國際領先商業銀行注重采用加速器、創新小組、創業競賽等激勵措施,積極鼓勵員工進行金融科技創新,發現和培育有價值的金融科技創新項目,提出創造性的產品和服務方案。比如,高盛啟動內部創新加速器計劃,鼓勵員工選擇金融科技創新項目,為員工提供資金組建團隊,實施創新方案。

加大資金融入,提升科技能力

加大數字化轉型的資金投入。近年來,國際領先商業銀行投入到數字化、移動服務、機器學習、大數據技術、數字銀行、網絡安全等技術領域的資金呈逐年增長態勢。以摩根大通為例,2015~2020年,該銀行的技術預算逐年增加,從92億美元增長到105億美元,占上一年營業收入的10%左右,占上一年凈利潤的40%左右。麥肯錫公司2018年對國際銀行業的調查也顯示,全球領先商業銀行大力投資銀行數字化轉型,這些銀行將稅前利潤的17%~20%用于數字化銀行的改造和金融科技銀行的布局。

通過內設機構或者對外合作的模式,積極布局金融科技。國際領先商業銀行普遍通過自主或與外部公司合作等方式設立數字工廠、創新實驗室、研發中心等組織形式,或者通過投資并購等方式布局金融科技領域。比如,匯豐銀行與華為共同在中國成立創新科技實驗室,探索云計算、物聯網及5G網絡等領域;與香港應用技術研究院在香港共同成立實驗室,探索人工智能、機器學習解決方案;與艾倫圖靈學院合作,運用數據科學分析英國的經濟表現。此外,匯豐銀行與新加坡金管局(MAS)、新加坡交易所以及多家銀行合作發展區塊鏈技術,推廣跨地區貿易金融平臺,協助歐洲中小企業簡化貿易金融交易及管理。

優化研發體系,推動技術創新及其運用。國際領先商業銀行參照互聯網企業的敏捷開發經驗,采取雙速IT開發模式、研發運營一體化(DevOps)等新一代IT開發和治理模式,推進基礎設施團隊和應用工程師之間的靈活互動;探索系統上云,搭建技術平臺,建立全行級中臺技術能力,探索通過SaaS服務對外賦能。在此基礎上,探索將人工智能、大數據、云計算、區塊鏈等技術應用到各個業務場景。比如,將人工智能技術應用到信貸、信用分析、投資顧問等領域,將區塊鏈技術應用到供應鏈融資、貿易融資、票據交易、資產管理和跨境支付等領域,將云計算技術應用到IT運維管理、開放性底層平臺搭建等領域,將大數據技術應用到信用反欺詐、反洗錢、精準營銷、客戶畫像等領域。

增強創新能力,提升服務水平

利用交互技術,提升客戶服務體驗。國際領先商業銀行利用人工智能、人臉識別等新一代技術加強自動取款機、觸屏、網站、手機銀行等設備的改造和功能優化,注重交互設計,提升客戶體驗和服務質效。比如,星展銀行在移動數字銀行中引入人工智能等技術,提高客戶交互體驗和感知能力,滿足客戶數字化時代的多樣化需求。

加強線上線下聯動,拓寬服務渠道。國際領先商業銀行重視移動端和線上投入建設,通過手機銀行、網上銀行、直銷銀行、數字借貸平臺等線上方式,實現物理網點與線上服務相結合的全渠道運營,提供7×24小時在線服務,隨時隨地及時響應客戶需求。比如,摩根大通通過Finn移動線上銀行,為客戶提供24小時在線的活期存款、定期存款、理財等服務。

推出個性化、場景化服務,滿足多元化的需求。國際領先商業銀行針對衣食住行、養老健康、醫療教育等民生領域開發金融業務,為多層次、多樣化的全量客戶群體提供更加契合其需求的金融產品和服務。

完善風險管理制度,積極應對金融科技帶來的潛在風險

自身制定較為完善的風險管理政策和制度。面對金融科技帶來的潛在風險,國際領先商業銀行制定了較為完善的風險管理政策和制度。例如,匯豐銀行建立內部的項目評估標準和準入機制,避免脫實向虛、盲目創新,確保成本效益平衡;針對金融科技風險設立了“三道防線”的風險管理體系——由IT安全部門對新系統進行安全測試,由風險管理部門對新技術進行風險評估,由審計部門定期對新技術的使用情況進行審查。

積極與金融監管當局合作。國際領先商業銀行與金融監管當局保持密切溝通與合作,在風險可控、合規的環境下測試新的技術和商業模式,這樣也有利于監管當局更好地了解金融科技的最新發展情況,為相關監管法規的制定奠定基礎。例如,瑞士銀行積極參加新加坡金管局監管沙盒項目,還與其共同成立了“設計思維及創新中心”(Center for Design Thinking & Innovation),主要研究電子身份認證、數據保護、大數據分析和客戶體驗等領域。

對我國商業銀行數字化轉型的啟示

近年來,我國商業銀行業也積極進行數字化轉型。商業銀行將金融科技納入長期部署和規劃,并通過加大金融科技方面的資金和人員投入、積極構建適應金融科技發展需要的組織架構、成立金融科技子公司、和大型科技公司加深合作等方式積極推動金融科技戰略執行。就目前發展情況看,我國商業銀行在金融科技方面的實力與國際領先商業銀行相當,甚至在某些方面已實現超越;但有些方面仍與國際領先商業銀行存在一定的差距,有待進一步提高。

加大資金投入。近年來,我國商業銀行在IT建設領域投入了大量財力、人力,但與國際領先商業銀行相比,資金投入占比仍較低。摩根大通、瑞士銀行等國際領先商業銀行每年投入IT建設的資金占其營業收入的10%左右,但我國大部分商業銀行該比例不超過3%。比如,2018~2020年,招商銀行每年科技投入金額分別為65.02億元、93.61億元和119.12億元,占當年主營業務收入的2.78%、3.72%和4.45%;而摩根大通近三年的科技投入金額為422.63億元、638.37億元和671.97億元,分別占當年主營業務收入的5.98%、8.51%和8.65%。無論從絕對金額還是主營業務收入占比上看,招商銀行在科技領域的投入力度與摩根大通均存在較大差距。

加強人才引進。雖然我國六家大型銀行和大部分股份制銀行均成立了金融科技子公司,截至2020年底,我國已成立12家銀行系的金融科技子公司,通過更加市場化的人才機制和管理體系優勢吸引金融科技人才。但由于我國國企薪酬水平較低等因素,大量優秀的技術人員流向互聯網公司。我國商業銀行可積極發揮國企工作穩定以及城市戶口落戶優勢,努力吸引有經驗的“大齡”技術人員和年輕的科技人才,并完善相應的激勵機制。

注重風險防范。近年來,我國金融科技高速發展,但金融科技監管框架還不完善。商業銀行在傳統金融監管制度的框架下,更大范圍、更大程度地采用金融科技,容易產生一些風險。比如,機器學習的算法同質化可能加劇金融的順周期性;H5、SDK、API等接口技術手段可能帶來網絡安全風險;未獲得授權使用消費者的信息和數據可能侵犯個人隱私。我國監管機構應持續彌補監管制度“短板”;同時,商業銀行也應該加強與監管部門的交流與溝通,一起將潛在風險消滅在萌芽之中。

(作者單位:中國銀保監會政策研究局)

責任編輯:劉?彪

ChinaBanker@vip.163.com

全球視線月度資訊

岸田文雄當選日本第100任首相

10月4日,日本自民黨新總裁岸田文雄在臨時國會眾議院和參議院首相指名選舉中,均獲得超過半數選票,當選日本第100任首相。

IMF認為各國應支持經濟復蘇并維護金融穩定

10月12日,國際貨幣基金組織(IMF)12日發布《全球金融穩定報告》,認為各國政策制定者應提供宏觀經濟政策支持以促進經濟持續復蘇,但同時需防范金融脆弱性,以免危及金融穩定。

亞行:2020年全球貿易融資缺口達1.7萬億美元

10月12日,亞洲開發銀行發布的最新調查報告顯示,受新冠肺炎疫情影響,2020年全球貿易融資缺口達1.7萬億美元,創下最高紀錄。

美聯儲9月會議紀要首次討論縮減購債具體路徑

10月14日,美聯儲公布的9月會議紀要顯示,美聯儲官員們首次提出縮減購債的具體路徑,即將每月800億美元的國債購買規模減少100億美元,并把每月400億美元的抵押貸款支持證券購買規模減少50億美元。

全球央行連拋340億美債

10月19日,美國財政部公布的最新國際資本流動報告(美債數據有兩個月延遲慣例)顯示,2021年8月,全球央行已經連續4個月凈拋售美債,金額高達340億美元。

加拿大徹底結束量化寬松

10月27日,加拿大公布央行利率決議,將基準利率維持在0.25%不變,符合市場預期。但讓市場意外的是,加拿大央行宣布徹底結束量化寬松,成為首個結束QE的G7央行。

巴西央行2021年第六次加息,并暗示今年將再次加息

10月27日,巴西央行宣布上調基準利率150個基點至7.75%,并暗示今年將再次加息。巴西央行稱,就巴西面臨的通脹形勢而言,當前的加息進度是合理的。

歐洲央行維持利率不變

10月28日,歐洲央行宣布維持三大關鍵政策利率不變,即主要再融資利率為零、存款利率為-0.5%、邊際借貸利率為0.25%,符合市場預期,并維持前瞻性指引,直至通脹水平在其預測期結束前達到2%通脹目標。

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

童話世界(2018年13期)2018-05-10 10:29:31

消費導刊(2017年20期)2018-01-03 06:27:21

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02