人口老齡化背景下的商業養老保險困境及回顧

2021-09-13 21:28:46彭求實陳禹江

中國集體經濟 2021年23期

彭求實 陳禹江

摘要:隨著我國人口老齡化程度不斷加深,社會養老保障體系面臨的壓力不斷加大,人們對養老問題愈發關注。商業養老保險作為第三支柱卻嚴重缺位,文章通過數據查找和文獻回顧的方式,總結出商業養老保險現狀、困境及影響因素。

關鍵詞:人口老齡化;商業養老保險;文獻回顧

一、我國人口老齡化現狀

21世紀以來,我國人口老齡化程度不斷加深。根據民政部的統計,2017年年底,我國60歲及以上人口約2.4億,占比達到17.3%。國際上對“老齡化社會”通用的衡量標準是,60歲及以上人口占比等于或者大于10%,或65歲及以上人口占比等于或者大于7%。由此而見,我國早已步入老齡化社會。同時,根據國家統計年鑒數據顯示,2015年(全國人口普查五年一次,故2015年數據為目前已公開最新數據),我國居民平均預期壽命達到76.34歲,并預測在未來15年內將達到79歲。值得關注的是,經歷了經濟和人口的雙重快速增長,我國發展已進入平緩期,但是根據國家統計局的數據,我國居民平均預期壽命的增長卻也使得人口老齡化下的社會養老保障的問題愈發嚴峻。

二、我國商業養老保險現狀

根據2019年中國社科院的推算,到2035年,我國社會養老保障體系中的城鎮企業職工基本養老保險基金極有可能累計結余清零,社會養老保障體系面臨著巨大的壓力,也引起了人們對未來養老問題的強烈關注。商業養老保險作為我國的第三支柱(第一是社會基本養老保險;第二是企業年金、職業年金),應該成為緩解當前社會養老保障體系危機的重要手段之一。然而,我國面臨的現狀則是商業養老保險的嚴重缺位,根據保監會2014年公布的統計數據,全國商業養老保險總額僅占當年GDP的2.6%,實際上未能實現對第一、二支柱的有效補充。

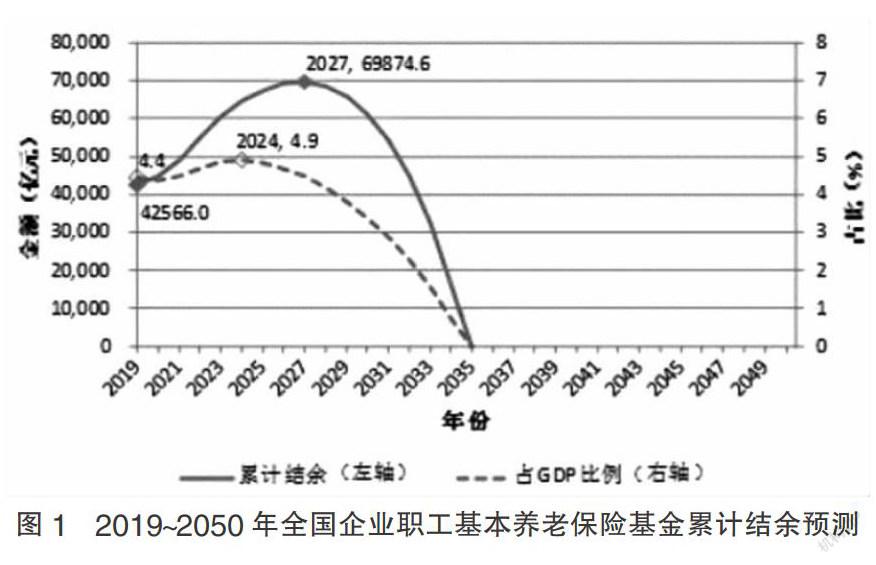

圖1為2019年中國社科院對全國城鎮企業職工基本養老保險基金走勢的預測:虛線為基本養老保險基金占GDP的比重,2019年的數值為4.4%,預計將在2024年達到峰值4.9%。實線為累計結余,在2027年將達到峰值,2035年降為0,也就是說在2027年之前,當期結余仍然為正,2027年之后,當期結余持續為負,赤字規模變大,直至2035年耗盡累計結余。

積極推進我國商業養老保險的發展,從經濟學的角度,屬于居民的跨期消費行為,居民需要對養老做出合理計劃,以實現一生的平滑消費。但是我國居民商業養老保險參保率很低,從社會原因來看,傳統家庭養老的意識在社會上已經根深蒂固,同時部分居民對商業性質的保險可能一直存在誤解或者偏見。嚴峻的人口老齡化和社會養老保障體系現狀與我國商業養老保險參保率低迷形成了鮮明的矛盾。

三、文獻回顧

我國商業養老保險的發展開始于1991年6月國務院發布的關于企業職工養老保險制度改革的決定,強調了個人也應承擔養老的責任。一方面,部分學者其實對我國的商業養老保險市場抱有積極的預期,例如鄭秉文(2020)、鐘春平(2012)等,給出的理由也多為宏觀層面的因素,比如,人口老齡化會刺激商業養老保險行業,我國居民收入水平有了很大的增長,對未來老年生活的風險防范意識也在不斷增強,同時,我國社會養老保障體系總體水平比較低,我國商業養老保險的需求有較大的缺口。

但是,商業養老保險市場的發展卻并不如預期那樣,對此,也有不同學者從宏觀或者微觀的角度給出了解釋。宏觀角度,陳世杰(2019)認為國家對商業養老保險行業的稅收優惠政策實施還不夠,壓縮了保險公司的利潤空間,只能將成本轉移到消費者身上,這也使得其推出的商業養老保險產品對我國居民的吸引力不足。同時,還有一個原因就是包括商業養老保險在內的保險市場的監管體系不夠完善,使得參保的門檻不一、逆向選擇現象明顯。此外例如趙學農(2017),從商業養老保險產品自身的角度進行分析,存在品種單一、含金量低等缺點,從潛在參保群體入手,認為其保險認知水平較低。

微觀影響角度的實證研究則是主要探討影響我國居民參保商業養老保險的各種微觀因子,根據已有的研究,包含了很多因素,例如性別、年齡、受教育水平、身體健康狀況等個體特征,還有例如收入水平、家庭存款等經濟因素,社會基本養老保險、社會醫基本療保險等社會保障體系的因素,除此之外,還有認知水平、家庭結構等,諸如此類的影響因子實際上非常多。以下從國內外的研究對比來舉例說明。

經濟因素一般被公認為影響因素比較大,主要體現為收入水平,在這方面,例如梁來存(2006),胡宏偉等人(2009)的結論是:收入水平和家庭經濟實力與購買商業養老保險的關系是呈現倒“U”字型,也即是低收入者有購買意愿卻無購買能力,高收入者則是有購買能力但購買意愿不強,只有中等收入者既有購買意愿也有購買能力。根據保險市場需求理論來看,低收入者和高收入者的邊際商業養老保險消費傾向較低,中等收入者的邊際商業養老保險消費傾向較高。

就社會保障體系而言,理論上,商業養老保險從經濟學的角度是一種替代品。但是在實證方面卻存在不同的結論,比如徐鳳輝(2018)采用省級面板數據的實證結果表明,社會保障體系財政支出對商業保險的替代效應并不明顯。但在國外,Gruber和Simon(2008)卻驗證了這一理論,認為商業性的養老保險確實對國家的社會保障體系存在著替代效應。

對于認知水平,鐘春平等人(2012)的研究表明受教育程度對商業養老保險需求具有正向影響。近年來對保險行業中受教育程度的適用性上有了更進一步的細分,例如,吳雨等人(2017)的研究具體說明了金融知識水平(題目包含利率計算、對通貨膨脹的理解以及投資風險認知等)將促進家庭購買商業養老保險。孟德鋒等人(2019)則利用構建的保險素養指標得出居民的保險素養對其商業養老保險參與有顯著的正向影響,而且目前我國居民保險素養偏低,女性的保險素養低于男性但統計上不顯著。在國外,Tennyson(2011)的實證研究同樣支持這一結論。