大型石化工程數字化交付費用估算初探

2021-09-15 09:51:18胡聯偉龐修海平雅敏

石油化工建設 2021年4期

胡聯偉 龐修海 平雅敏

(1. 石油化工工程質量監督總站寧波監督站 浙江寧波 315207;2. 中國石油化工股份有限公司鎮海煉化分公司 浙江寧波 315207)

1 數字化交付主要內容及費用計取存在問題

1.1 數字化交付主要內容

為實現兩化融合、智能制造,建立世界一流能源化工公司,中國石化明確了數字化交付、數字工廠建設是石化行業工程建設發展方向。在《石油化工工程數字化交付標準》GB/ T 51296 的指導下,2019 年發布實施了《石油化工工程數 字 化 交 付 執 行 細 則》SPMP- STD- EM2015- 2019(以下簡稱“交付執行細則”),在新建大型石化項目開展了數字化交付工作。

數字化交付內容涵蓋工程項目建設全過程,即項目設計、采購、施工、試車各階段產生的模型、資料文檔、工廠對象屬性等信息。主要內容包括數據、模型、智能P&ID、文檔及關聯關系等,以及承載數據的數字化平臺。

1.1.1 三維模型

三維模型應滿足建設單位數字化工廠建設要求,與實體工廠保持一致,使用三維建模設計軟件完成工廠三維模型,并生成相關管道IDF/ PCF 文件。

1.1.2 智能P&ID

使用智能P&ID 繪制軟件完成工藝管道及儀表流程圖的設計工作,滿足P&ID 中管道、設備、在線儀表等的需求。

1.1.3 工廠對象屬性

針對設備、管道、儀表等有單體編號的工廠對象,對其屬性進行數據結構化處理。工廠對象清單和每個工廠對象的對應分類決定了數字化交付的具體內容,確定工廠對象清單和分類是開展數據和資料交付工作的前提。

1.1.4 工廠對象關聯性文檔

收集、整理和交付設計、采購、施工、試運行階段產生的各類資料文檔。資料文檔的交付版本應為最終版,文件應為PDF、TIF 等非可編輯格式,需要簽字蓋章的資料應為蓋章掃描件,并與工廠對象建立關聯關系。

1.1.5 相關系統和數據接收平臺建設

建立數據接收平臺(或依托已有的數字化工廠平臺)來承載全部數字化交付內容,包括三維模型、智能P&ID、工廠對象屬性、文檔資料和互相間的關聯關系等,并與數字化工廠平臺、EM 系統、工程項目管理系統等集成,為相關系統和應用提供數據支撐。

1.2 數字化交付費用列支現狀

1.2.1 費用列支渠道情況

目前,大型項目的數字化交付費用一般列支在固定資產其他費用中,有的項目在總體設計批復中列了數字化交付費用,在基礎設計批復時并沒有明確到每個主項的具體費用,導致業主在劃分標段時費用規則不明確,只能根據工程費的比例大概劃分到各個主項。還有部分項目將費用列在總體設計費項下或單項基礎設計費下,但因數字化交付不僅局限于設計階段,而是涵蓋設計、采購、施工、試車等全過程交付,易對建設單位在數字化交付費用后續劃分造成困難。

1.2.2 費用估算情況

對于數字化交付費用的計取,《石油化工工程建設設計概算編制辦法(2018)》提及,“參考《石油化工工程數字化交付標準》內容及目前已實施的部門項目實際增列”,但沒有具體的估算辦法。“交付執行細則”是按照人工時進行測算,主要參照設計部分的人工時測算。

在已實施的一些大型復雜性項目中,因數字化交付沒有可參考的最佳實踐,一般按項目總投資額進行計列。比如總投資超過200 億元的計列5000 萬元,200 億元以下100 億元以上的項目一般計列3000 萬元,100 億元以下的項目一般計列1500 萬元,對于具體主裝置、公用工程的差異的復雜程度沒有進行充分考慮。

2 數字化交付費用估算方法

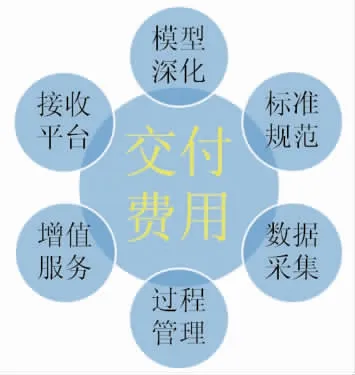

數字化交付費用主要由標準編制及技術指導、過程控制管理服務、接收管理服務(平臺費用視情況)三部分組成。結合中石化大型石油化工項目數字化交付的執行情況和實際經驗,數字化交付費用采用人工時、工程費用、設計費等三種方式進行對比分析。

2.1 按實施工作內容的人工時測算

在交付執行細則[1]中,對數字化交付人工時測算包含的內容作了具體說明,主要費用構成見圖1。

圖1 數字化交付費用構成

該細則主要從數字化交付實施過程和內容出發,運用工作分解結構和工作量相結合的辦法進行人工時數估算。

2.1.1 總體策劃和規范細化

總體策劃和規范規則細化具體可分解為以下內容:

(1) 非智能設計軟件使用規范;管道IDF、三維模型;工廠對象分類和屬性及資料文檔交付規范;

(2)設計單位、供應商、施工單位數字化交付規范;

(3)智能工藝、儀表軟件交付規范及種子文件編制;

(4)工廠對象編碼規則、資料文檔編碼規則;

(5)交付進度、交付質量等過程控制;

(6)模型整合及數據、文件集成。

2.1.2 數據接收平臺建設及服務

數據接收平臺建設包括引進國內外成熟的數據集成平臺的采購費用,具體包括:

(1)平臺需求梳理和確認;

(2) 平臺二次開發實施和部署;

(3)平臺測試、完善和調優;

(4) 使用手冊編制和用戶培訓;

(5)數據接口與數據服務。

2.1.3 數據收集整理

數據收集整理主要包括:

(1)設計屬性數據收集、文檔資料整理;

(2)采購屬性數據收集、文檔資料整理;

(3)施工屬性數據收集、文檔資料整理;

(4)設計數據、文檔與模型建立關聯;

(5)采購數據、文檔與模型建立關聯;

(6)施工數據、文檔與模型建立關聯。

2.1.4 三維模型細化

結合數字化工廠建設需求,需全專業投入模型建立工作,主要涉及物理支吊架、電氣設備和儀表設備等方面的模型細化。

2.1.5 數字化交付過程管理

交付過程需協調設計、采購、施工方進行數據整合,以及與業主方應用需求對接等工作。具體包括交付內容的合規性、完整性、一致性等,以及總體進度、各類交付內容的進度、各單位交付進度控制等。

2.1.6 其他交付服務

其他交付服務主要包括工藝、管道、儀表等智能軟件使用、專業設計集成系統應用等新設計模式的全面應用工作,以及業主數據集成應用等。

按執行細則的人工時方法測算時,人工時數和人工單價是計算交付費用的兩個重要變量。目前國內各家設計單位的人工單價水平差異不大,因此如何準確計量人工時數就成為確定交付費用的關鍵。目前這方面國內積累的經驗數據較少,在基礎設計概算階段,需明確各主項的總人工時。參照設計人工時估算方法[2],根據各個裝置的基礎設計范圍估算所需交付的文表、圖紙數量,并將其折合成標準圖工作量;然后乘以每個專業的每張標準圖紙定額所需交付人工時進行人工時數估算,關鍵是需交付文表、圖紙量的估算;同時,各專業應有自己的標準圖紙交付人工時消耗定額。

其中,有些人工時費用勢必會隨著數字化交付技術推廣和優化而減少,比如:

(1)規范規則的細化;

(2) 對于來源于工程設計單位、制造廠家、施工現場等各個方面的數據,因直接從數據產生的源頭獲取,可避免重復性的數據整理和提交,提高數字化交付工作效率,更好地確保數據質量;

(3) 關于關鍵性、通用性設備,通過集團層面的數據中心獲取各個建設單位的設備運行狀態、常見問題、故障和修復情況反饋,按照廠家和型號進行統計對比分析,也必將減少工廠對象清單數據整理需要的人工時。

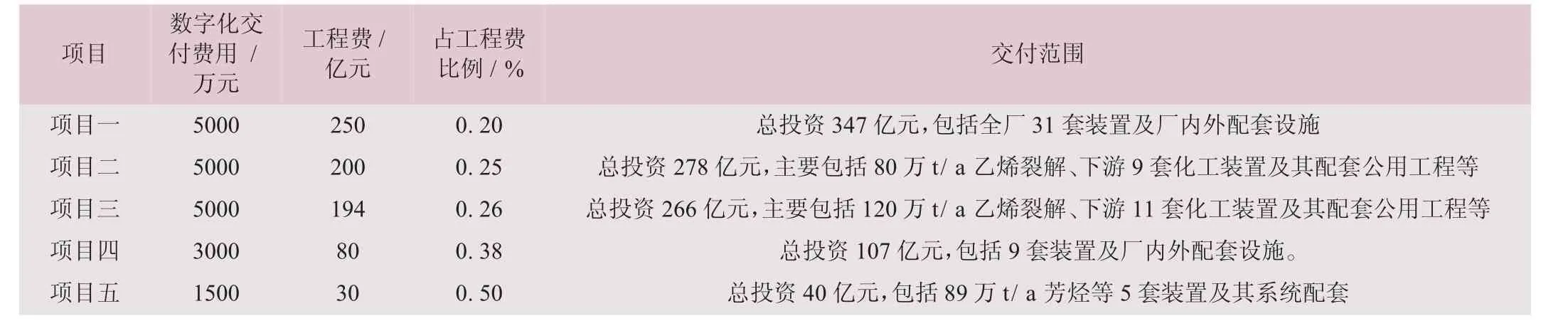

2.2 按工程費比例測算

按工程費比例來估算數字化交付費用,可以說是簡單而又行之高效的方法,表1 是已實施大型煉化項目數字化交付費用占工程費比例。由表可見,已實施的這些大型煉化項目數字化交付費用占工程費比例普遍都低于1%。根據已實施的交付經驗,這一費用偏低。

表1 按工程費比例測算數字化交付費用占工程費比例

從費用組成角度來看,以工程費比例為基數來估算數字化交付費用需對工程內容進行差異化區分:裝置類主項數字化交付費用占比一般來說要高于公用工程類主項;同樣,建筑工程費占比較大的主項(類似罐區、房屋建筑類)數字化費用與裝置類主項的費用相比也應適當減少比例。此種方法忽略了主裝置與公用工程,或者裝置間復雜程度差異,雖然計算方法簡單,但是在數字化交付費用估算時不能完全體現數字化交付的難易程度。

2.3 按工程設計收費比例測算

工程設計收費標準(計價格[2002]10 號)中提到:基本設計收費= 工程設計收費基價×專業調整系數×工程復雜程度調整系數×附加調整系數。這說明設計費計費時已充分考慮各個工程的工程復雜度、各專業復雜程度(專業調整系數)和補充調整(附加調整系數),彌補了以工程費為計費基數時不同工程間差異的缺陷。

石油化工工程按復雜程度調整分為三級,調整系數分別為(Ⅰ)0.85、(Ⅱ)1.0 和(Ⅲ)1.15。其中催化重整、催化裂化、加氫裂化和乙烯等常見裝置調整系數均為(Ⅲ)1.15,而輔助生產設施和公用工程調整系數為(Ⅰ)0.85;專業調整系數根據石油化工工程特性調整系數為1.2;附加調整系數根據是否需要增加管段圖設計,調整系數為1.1。因此,可根據設計費來估算不同裝置的數字化交付費用。

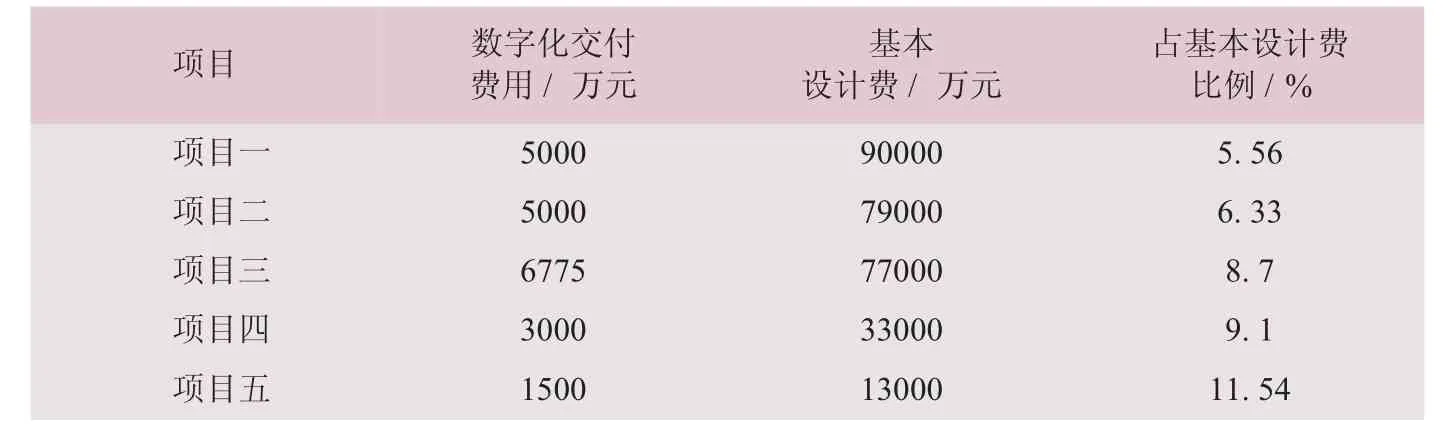

參考在建的大型項目數字化交付經驗,數據收集整理、三維模型細化、交付管理協調等人工時費用約占基本設計費5%;智能軟件使用、業主運維系統數據集成及其他服務約占基本設計費3%;另外,平臺建設費可能需100 萬~200 萬元。這樣,可以較為準確地估計數字化交付費用。表2 為不同工程案例下按工程設計費比例測算數字化交付費用占基本設計費比例。

表2 按工程設計費比例測算數字化交付費用占基本設計費比例

3 結論

通過對數字化交付費用三種計費方式的比較分析發現,按執行細則的人工時方法測算時,準確計量人工時數是確定交付費用的關鍵。目前國內積累的經驗數據較少,在基礎設計概算階段,人工時數測算有一定困難,后續可以嘗試建立各種裝置數字化交付所需的人工時數據庫,參照設計費人工時估算方法,建立各種裝置人工時消耗定額。

以工程費比例來估算數字化交付費用時,建議考慮主裝置、公用工程,或者裝置間復雜程度差異,以數字化交付的工廠對象的多少來進行費用估算。

以基本設計收費為基數來估算數字化交付費用可基本滿足數字化交付現在的需求。其特點主要體現為,基本設計收費計費時已充分考慮各個工程的工程復雜度、各專業復雜程度(專業調整系數)和補充調整(附加調整系數)。參考在建的大型項目數字化交付經驗,在后續大型煉化項目概算中,可按基本設計收費的10%~15%來計取數字化交付費用。

猜你喜歡

現代裝飾(2020年7期)2020-07-27 01:27:42

流行色(2020年1期)2020-04-28 11:16:38

藝術啟蒙(2018年7期)2018-08-23 09:14:18

海峽姐妹(2017年7期)2017-07-31 19:08:17

Coco薇(2017年5期)2017-06-05 08:53:16

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

筑路機械與施工機械化(2014年3期)2014-03-01 02:58:01