供給側(cè)改革背景下制度性交易成本測度及降低成效差異比較

2021-09-15 21:48:08朱迪

金融發(fā)展研究 2021年8期

朱迪

摘? ?要:本文以“三去一降一補”政策出臺為準自然實驗,運用雙重差分模型測度了不同行業(yè)制度性交易成本高低程度及降低成效差異。研究發(fā)現(xiàn):競爭性行業(yè)制度性交易成本高于壟斷性行業(yè);政策出臺顯著降低了競爭性行業(yè)制度性交易成本,且降低幅度隨著時間的推移呈現(xiàn)遞增趨勢;與國有企業(yè)相比,民營企業(yè)政策響應(yīng)更加積極,政策效果更加明顯。

關(guān)鍵詞:“三去一降一補”;制度性交易成本;降低成效;行業(yè)差異

一、問題提出與文獻綜述

制度性交易成本是近些年涉及較多的一個概念。自2015年底供給側(cè)結(jié)構(gòu)性改革命題提出以來,學(xué)者認為制度性交易成本是微觀經(jīng)濟主體的企業(yè)和個人因遵循政府規(guī)定的制度、規(guī)章而付出的成本(常耀中,2016)[1]。Arrow(1969)[2]將制度性交易成本簡明定義為經(jīng)濟制度運行所需的成本,從這一角度來理解,制度性交易成本是因制度性因素產(chǎn)生的非生產(chǎn)性支出,可以看作是生產(chǎn)的總收入中被消耗掉的那部分成本。這類成本是企業(yè)自身難以直接降低的成本,需要依靠政府來完成。

2015年政府提出供給側(cè)結(jié)構(gòu)性改革這一戰(zhàn)略,形成了“三去一降一補”具有重大針對性和指導(dǎo)性的工作思路,核心要義是降低制度性交易成本。那么,“降成本”政策是否會助推各類型行業(yè)“瘦身減負”呢?一方面,現(xiàn)有文獻從政策文本進行分析。(賈康,2017)[3]認為,自提出供給側(cè)結(jié)構(gòu)性改革以來,經(jīng)過一年多的實踐,“降成本”政策在現(xiàn)實中取得了積極成效。中國財政科學(xué)研究院(2018)[4]深入實地調(diào)研各地降成本情況,發(fā)現(xiàn)各地將商事制度改革、行政審批改革等作為重要措施,樣本企業(yè)對制度性交易成本降低整體感受積極向好。另一方面,規(guī)范實證研究認為,各地采取相關(guān)措施降低了制度性交易成本。如張莉等(2019)[5]以廣東省商事制度改革為切入點,運用企業(yè)開辦時間度量制度性交易成本,實證發(fā)現(xiàn)商事制度改革政策的實施降低了企業(yè)大約18%的開辦時間。楊艷和車明(2020)[6]運用地級市面板數(shù)據(jù)實證檢驗后發(fā)現(xiàn),行政審批改革可以有效降低制度性交易成本。

上述文獻證實了供給側(cè)結(jié)構(gòu)性改革相關(guān)措施對制度性交易成本降低的積極作用。然而,國家發(fā)改委宏觀研究院課題組(2017)[7]運用創(chuàng)辦企業(yè)所需要的時間指標(biāo)衡量制度性交易成本,研究發(fā)現(xiàn)高出理論值約10天左右,說明我國目前制度性交易成本仍有下降空間。解洪濤等(2018)[8]采用普遍的時間成本作為企業(yè)承擔(dān)的制度性交易成本總體變量,度量時間成本用“企業(yè)高管1周內(nèi)應(yīng)對政府規(guī)制花費的小時數(shù)”作為代理變量,根據(jù)2013年世界銀行營商環(huán)境調(diào)查數(shù)據(jù),發(fā)現(xiàn)民營企業(yè)相對于國有企業(yè)受到的政府規(guī)制更多。這一系列文獻側(cè)面反映“降成本”政策難以保障不同行業(yè)、不同所有制企業(yè)取得同樣的降低成效,供給側(cè)結(jié)構(gòu)性改革宏觀政策對不同行業(yè)中的企業(yè)和不同股權(quán)性質(zhì)的企業(yè)成本降低存在非對稱效應(yīng)(楊青等,2018;郭克莎,2020)[9,10]。

通過梳理現(xiàn)有文獻發(fā)現(xiàn),雖從政策文本和實證研究層面發(fā)現(xiàn)供給側(cè)改革對制度性交易成本降低的積極作用,但是研究大多聚焦于地區(qū)層面,實質(zhì)上制度性交易成本的運行具體影響行業(yè)和企業(yè)行為,這正是本文要探討的視角。目前學(xué)術(shù)界普遍反映制度性交易成本因行業(yè)類型呈現(xiàn)出升降不一的特征,但是鮮有學(xué)者量化檢驗具體升降多少,更少有研究系統(tǒng)比較政策實施可能發(fā)生的變化趨勢。因此,本文在借鑒已有研究成果基礎(chǔ)上,運用DID模型檢驗供給側(cè)改革“三去一降一補”政策實施對制度性交易成本的階段性降低成效,以期為以后制度性交易成本降低提供參考依據(jù)。

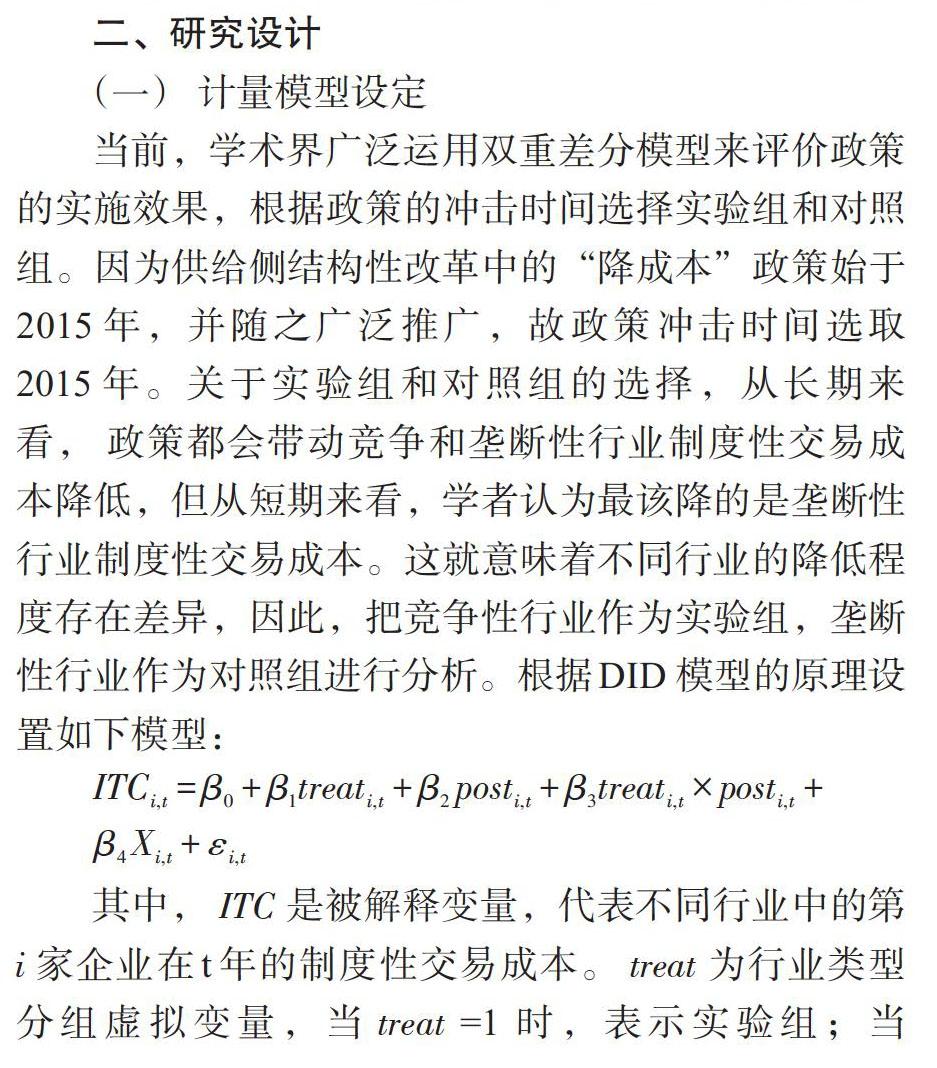

二、研究設(shè)計

(一) 計量模型設(shè)定

當(dāng)前,學(xué)術(shù)界廣泛運用雙重差分模型來評價政策的實施效果,根據(jù)政策的沖擊時間選擇實驗組和對照組。因為供給側(cè)結(jié)構(gòu)性改革中的“降成本”政策始于2015年,并隨之廣泛推廣,故政策沖擊時間選取2015年。關(guān)于實驗組和對照組的選擇,從長期來看, 政策都會帶動競爭和壟斷性行業(yè)制度性交易成本降低,但從短期來看,學(xué)者認為最該降的是壟斷性行業(yè)制度性交易成本。這就意味著不同行業(yè)的降低程度存在差異,因此,把競爭性行業(yè)作為實驗組,壟斷性行業(yè)作為對照組進行分析。根據(jù)DID 模型的原理設(shè)置如下模型:

(二) 變量定義

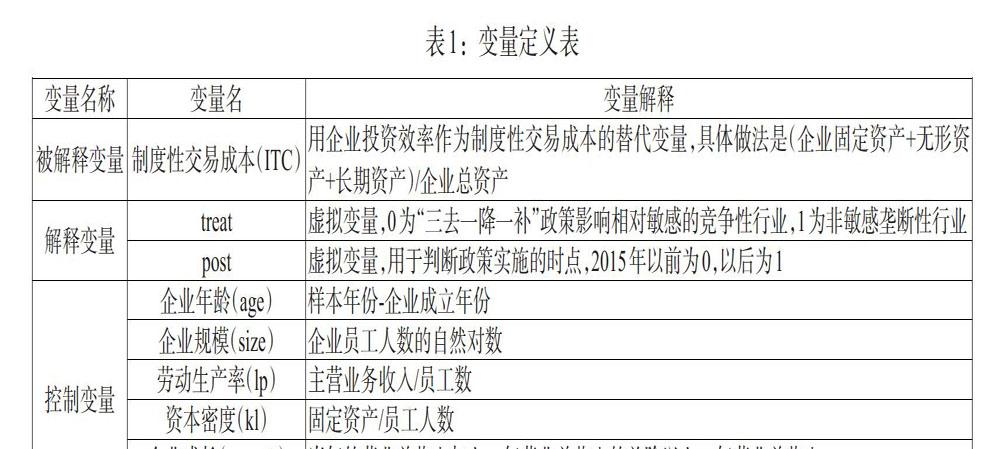

1. 被解釋變量:制度性交易成本ITC。制度性交易成本是企業(yè)因制度性因素產(chǎn)生的不合理成本,宏觀層面是經(jīng)濟體制改革中政府與市場沒有理順的成本,微觀層面是規(guī)制實施過程中對企業(yè)微觀經(jīng)濟主體活動形成的障礙成本(盧現(xiàn)祥和朱迪,2019)[11]。制度性交易成本不能直接度量,但可以通過效率水平進行測度(楊艷和車明,2020)[6],即制度性交易成本低投資效率才會高,反之則反是。Biddle等(2009)[12]將投資效率定義為以構(gòu)建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)所收回的現(xiàn)金比上年初總資產(chǎn),在此定義基礎(chǔ)上,參照Wang等(2014)[13]、李鳳羽和楊墨竹(2015)[14]、陳國進和王少謙(2016)[15]、王克敏等(2017)[16]的做法,本文運用總資產(chǎn)調(diào)整的資本支出衡量企業(yè)投資效率,具體為(企業(yè)固定資產(chǎn)+無形資產(chǎn)+ 長期資產(chǎn))/企業(yè)總資產(chǎn)。

2. 解釋變量:分組虛擬變量[treat]。我們將政策響應(yīng)較為敏感的競爭性行業(yè)設(shè)為實驗組(即[treat]取0), 把政策響應(yīng)相對不敏感的壟斷性行業(yè)設(shè)為對照組(即[treat]取1)。競爭性行業(yè)和壟斷性行業(yè)的劃分標(biāo)準參照辛清泉和譚偉強(2009)[17]的做法,根據(jù)2012 版證監(jiān)會行業(yè)分類標(biāo)準,將電力、熱力、燃氣及水生產(chǎn)供應(yīng)業(yè)、采礦、石油及核燃料加工、黑色金屬及有色金屬加工業(yè)作為壟斷性行業(yè),其他為競爭性行業(yè)。

3. 控制變量。參考已有的文獻,主要有企業(yè)規(guī)模size、企業(yè)年齡age、企業(yè)成長 growth、勞動生產(chǎn)率lp、資本密度kl、財務(wù)杠桿水平lev。具體見表1。

(三) 數(shù)據(jù)說明及描述性統(tǒng)計

本文使用2012—2017年滬深兩市A 股上市公司數(shù)據(jù),其中財務(wù)數(shù)據(jù)來自國泰安數(shù)據(jù)庫,行業(yè)屬性、注冊地、企業(yè)產(chǎn)權(quán)類型等基本概況數(shù)據(jù)來自萬得數(shù)據(jù)庫。樣本數(shù)據(jù)刪除金融類公司、財務(wù)指標(biāo)缺失嚴重的公司,最終得到2723 家上市公司的12304 個樣本。

表2為各變量的描述性統(tǒng)計。樣本中制度性交易成本平均值為 0.2276,標(biāo)準差是0.9698,說明制度性交易成本有一定的差異性。treat的均值為0.3837,說明“三去一降一補”政策中38%是對制度性成本相對敏感的競爭性行業(yè),62%是對制度性成本相對非敏感的壟斷性行業(yè)。

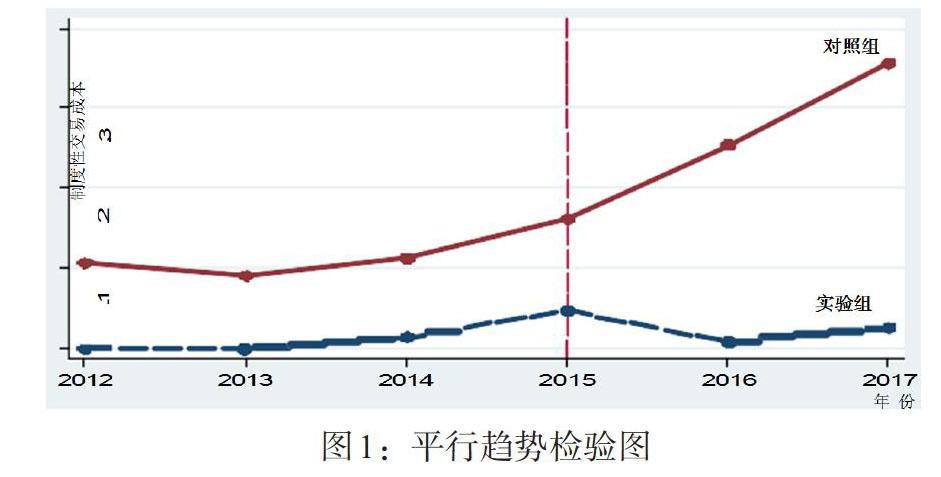

(一) 平行趨勢檢驗

雙重差分模型的一個潛在前提條件是,競爭性行業(yè)和壟斷性行業(yè)在政策實施之前應(yīng)具有相同的發(fā)展趨勢。本文運用Stata15.0軟件進行繪圖,直觀觀測兩者之間的變化趨勢。圖1是競爭性行業(yè)和壟斷性行業(yè)的制度性交易成本年度變化趨勢圖,可以看出,競爭性行業(yè)和壟斷性行業(yè)的制度性交易成本在2012—2014年間的趨勢基本保持一致,沒有發(fā)生大的變化,兩組行業(yè)保持基本平行的趨勢。但在政府提出供給側(cè)結(jié)構(gòu)性改革以后,兩組行業(yè)的制度性交易成本發(fā)生了變化,表明本文滿足平行趨勢假定。

(二) 不同行業(yè)制度性交易成本測算比較:單變量估計結(jié)果

本文采用單變量雙重差分方法對其進行實證檢驗,并運用t檢驗方法分析實驗組和對照組制度性交易成本降低情況是否在供給側(cè)結(jié)構(gòu)性改革政策前后表現(xiàn)出顯著差異。表3列出了兩組制度性交易成本高低程度差異的分析結(jié)果,其中,Before表示降低制度性交易成本政策出臺之前的時期(2012—2014年),After表示降低制度性交易成本政策出臺之后的時期(2015—2017年)。

從表3可以看出,對照組的制度性交易成本在供給側(cè)改革出臺之前是0.20368,在政策出臺之后是0.36705;實驗組的制度性交易成本在政策出臺之前是0.10464,政策出臺之后是 0.12687。說明在政策實施前,實驗組的制度性交易成本顯著高于對照組(顯著性水平為1%);政策出臺之后,相對于對照組,實驗組(競爭型行業(yè))制度性交易成本顯著降低(-0.141),這與供給側(cè)結(jié)構(gòu)性改革政策相吻合,“一降”重點在于降低的是產(chǎn)能閑置、高庫存競爭型行業(yè)成本。

(三) 政策實施對制度性交易成本降低的影響: 雙重差分回歸結(jié)果

上述運用單變量雙重差分的檢驗結(jié)果可知,“三去一降一補”政策的出臺有助于實驗組制度性交易成本下降。但是需要說明的是,上述單變量實證檢驗未控制可能影響制度性交易成本降低的其他因素。因此,為了更好地識別出“三去一降一補”政策對制度性交易成本的影響,本文加入行業(yè)類型中的企業(yè)特征控制變量,包括企業(yè)規(guī)模、企業(yè)年齡、資本密度等變量進行估計。估計結(jié)果見表4。

表 4 第(1)列是沒有加入控制變量的結(jié)果,作為被解釋變量,對應(yīng)的工具變量是交互項treat × post 的系數(shù)是0.238,且在 1% 水平下顯著。但在加入控制變量以后,第(2)列中的交互項系數(shù)是0.0608,符號與第(1)列一致,在5%水平下顯著,說明供給側(cè)改革會改善投資效率,即競爭性行業(yè)制度性交易成本會因為“三去一降一補”政策的實施而顯著降低。

為了進一步分析“三去一降一補”政策對制度性交易成本的動態(tài)效應(yīng)和變化趨勢,加入Year2015、Year2016、Year2017 三個時間變量,估計后的結(jié)果如表 4第(3)和第(4)列所示。從表中第(3)列估計結(jié)果可以看出,“三去一降一補”政策實施的第一年(2015年)效應(yīng)系數(shù)為正,但不顯著,實施后的第二年(2016 年)效應(yīng)系數(shù)為正且在5%的水平上顯著,到了2017年效應(yīng)系數(shù)為正且在1%水平上顯著,它們的對應(yīng)系數(shù)分別是0.0521、0.0908 和0.169,表明投資效率隨著時間推移呈現(xiàn)上升趨勢,也就是改善制度性交易成本的效果越來越明顯,這充分說明政策紅利逐漸擴大,對降低制度性交易成本的作用越來越強。第(1)列呈現(xiàn)同樣趨勢。綜上分析,供給側(cè)結(jié)構(gòu)性改革相關(guān)政策出臺顯著降低了競爭性行業(yè)的制度性交易成本,且隨著時間的推移制度性交易成本降低的效果越好。

(四) 內(nèi)生性檢驗:工具變量法

本文借鑒王桂軍和盧瀟瀟(2019)[18]的做法,選取合適的工具變量解決內(nèi)生性問題。由于工具變量需要滿足外生性和相關(guān)性兩個假設(shè)條件,本文把產(chǎn)能過剩的行業(yè)設(shè)置為工具變量。一方面,產(chǎn)能過剩的行業(yè)本身“包袱”較重,政策實施對產(chǎn)能過剩行業(yè)存在相關(guān)性;另一方面,產(chǎn)能過剩行業(yè)路徑是“產(chǎn)能過剩行業(yè)—相關(guān)行業(yè)積極響應(yīng)政策—成本降低”,滿足外生性 假 設(shè) 條 件 。將原來的內(nèi)生解釋變量[treati,t×postit]作為被解釋變量,對應(yīng)的工具變量是[ivit×postit],[iv]是虛擬工具變量,參照產(chǎn)能過剩行業(yè)劃分標(biāo)準,將樣本量中的過剩行業(yè)設(shè)成1,其余設(shè)成0。表5是運用工具變量方法的估計結(jié)果。其中,第(1)列是第一階段回歸結(jié)果,F(xiàn)統(tǒng)計量大于臨界值10,表明工具變量不存在弱工具變量問題,滿足相關(guān)假設(shè)條件。接下來將工具變量第一階段回歸結(jié)果的擬合值進行第二階段回歸,回歸結(jié)果是表5中的第(2)列。由第(2)列可知,回歸系數(shù)在5%的水平下顯著為正,說明政策實施可以降低制度性交易成本, 即使控制了潛在的內(nèi)生性問題,本文的研究結(jié)論依然成立。

四、穩(wěn)健性檢驗

一是更換替代變量。制度性交易成本是由制度性因素引起融資、能源、土地、物流等要素市場價格上升而形成的。以融資成本為例,根據(jù)國家發(fā)改委課題組數(shù)據(jù)可知,我國規(guī)模以上制造業(yè)平均資產(chǎn)負債率為55.8%,額外的利息成本占主營業(yè)務(wù)收入比重2.5%左右,其中,融資成本和負債率較高的行業(yè)多數(shù)屬于經(jīng)濟效益下滑明顯的民營資本密集性行業(yè)(國家發(fā)改委課題組,2017)[19]。因此,可以利用融資成本刻畫企業(yè)制度性交易成本。本文采用(Pittman和Fortin,2004;張偉華等,2018)[20,21]的做法,運用企業(yè)當(dāng)年的財務(wù)費用除以當(dāng)年負債總額來刻畫企業(yè)面臨的制度性交易成本。

二是刪除試點當(dāng)年的觀測值方法。根據(jù)前面的分析,將2011—2015年作為供給側(cè)結(jié)構(gòu)性改革實施之前的觀測年,2015—2017年作為政策實施之后的觀測年。2015年是中央經(jīng)濟工作會議提出供給側(cè)結(jié)構(gòu)性改革的第一年,為了讓回歸結(jié)果更加穩(wěn)健,本文刪除2015年所有樣本企業(yè)的觀測值,重新對模型進行檢驗分析。

三是排除其他事件的干擾。本文研究的是供給側(cè)結(jié)構(gòu)性改革對 2012—2017年制度性交易成本降低程度的影響,但在同一時期內(nèi)制度性交易成本降低有可能受其他政策的干擾。例如,“營改增”政策的實施使得企業(yè)的宏觀稅負發(fā)生變化,進而影響制度性交易成本。為了排除其他事件的干擾,本文將政策出臺尚未全面實施時間(2012—2013年)作為時間上的反事實檢驗。

表 6 是穩(wěn)健性檢驗的結(jié)果。第(1)列是更換替代變量的回歸結(jié)果。結(jié)果顯示treat × post 的回歸系數(shù)是0.00542,在5%的水平下顯著,與前面基準回歸的分析結(jié)果不存在實質(zhì)性的差異;第(2)列是刪除 2015 年政策實施這一年的觀測值的估計結(jié)果,交互項系數(shù)在1%的水平下顯著為正,與前文的回歸結(jié)果基本一致;第(3)列是排除其他事件干擾后的結(jié)果,交互項的回歸系數(shù)是0.0482,并在10%的水平下顯著,符號與前文相一致,說明排除其他事件干擾,結(jié)果沒有發(fā)生較大的變化。上述穩(wěn)健性檢驗結(jié)果與前文回歸結(jié)果基本一致,證明本文研究結(jié)果具有穩(wěn)健性。

五、企業(yè)所有制異質(zhì)性分析

根據(jù)前文的實證研究,本文結(jié)論是供給側(cè)結(jié)構(gòu)性改革相關(guān)政策實施顯著降低了競爭性行業(yè)的制度性交易成本。從不同產(chǎn)權(quán)性質(zhì)的現(xiàn)實背景來看,企業(yè)營商環(huán)境的一個突出共性問題是,戰(zhàn)略性新興產(chǎn)業(yè)以及高端制造業(yè)行業(yè)存在較高的隱性行政壁壘,不少民營企業(yè)被排除在高技術(shù)含量、高附加值的產(chǎn)業(yè)之外,只能被擠壓在傳統(tǒng)的低附加值、低技術(shù)產(chǎn)量的領(lǐng)域,這是當(dāng)前制造業(yè)領(lǐng)域內(nèi)民營企業(yè)投資動力“斷崖式”下滑和部分民營企業(yè)加入公有制企業(yè)、向國外轉(zhuǎn)移資產(chǎn)和產(chǎn)業(yè)的原因(張杰和宋志剛,2018)[22]。事實上的情況是否真是如此,有必要根據(jù)公有制和非公有制兩種企業(yè)類型進行分樣本回歸分析,表7是進一步引入產(chǎn)權(quán)性質(zhì)后的樣本估計結(jié)果。

表 7 中的第(1)列是國有企業(yè)的估計結(jié)果,交互項treat × post 的系數(shù)為正但不顯著;第(2)列是民營企業(yè)估計結(jié)果,交互項估計系數(shù)為正且在5% 的水平下顯著。這一結(jié)論說明供給側(cè)結(jié)構(gòu)性改革能改善民營企業(yè)投資效率,推進民營企業(yè)制度性交易成本降低,但對國有企業(yè)的影響程度較小,進一步說明民營企業(yè)響應(yīng) “三去一降一補”政策更加積極,當(dāng)前主要降低的是民營企業(yè)的制度性交易成本。國有企業(yè)因制度自身所具備的制度優(yōu)勢面臨制度性交易成本壓力較小,即使不降低制度性交易成本,也不影響企業(yè)從事生產(chǎn)投資。相反,民營企業(yè)面臨的制度性交易成本壓力相對較大,需通過簡化行政審批事項、加快“放管服”等一系列改革降低制度性交易成本。

六、研究結(jié)論與啟示

本文利用2012—2017年2723家滬深A(yù) 股上市公司相關(guān)數(shù)據(jù),以“三去一降一補”政策降成本效果作為切入點,運用雙重差分模型考察了成本降低差異,經(jīng)過實證檢驗得到以下結(jié)論: 一是“三去一降一補”政策顯著降低了競爭性行業(yè)的制度性交易成本,對壟斷性行業(yè)類制度性交易成本也有一定抑制作用;二是競爭性行業(yè)比壟斷性行業(yè)制度性交易成本高,隨著時間的推移,制度交易成本降低幅度越來越明顯;三是政策實施效果明顯,民營企業(yè)的政策響應(yīng)更為積極。

根據(jù)以上研究結(jié)論,得到如下政策啟示:一是政策執(zhí)行既應(yīng)著眼于短期效果,又應(yīng)放眼于長期效果。短期來看,2015 年政策實施以后,顯著降低了競爭性行業(yè)和民營企業(yè)的制度性交易成本, 但政策實施對制度性交易成本是否起著長期“觸動” 作用,還需通過持續(xù)優(yōu)化政策來保障。二是在供給側(cè)結(jié)構(gòu)性改革背景下,需打破行業(yè)壟斷、地域分割等體制性問題,優(yōu)化營商環(huán)境,減少壟斷性行業(yè)在融資信貸、市場準入、項目資格審批等方面的偏見與隱性歧視成本。

參考文獻:

[1]常耀中.企業(yè)制度性交易成本的內(nèi)涵與實證分析[J].現(xiàn)代經(jīng)濟探討,2016,(8).

[2]Arrow K. 1969. The Organization of Economic Activity: Issues Pertinent to the Choice of Market Versus Nonmarket Allocation[R].In The Analysis and Evaluation of Public Expenditures: The PBB System, Joint Economic Committee Compendium, 91st Congress, 1st Section, Washington, DC:Government Printing Office,(1).

[3]賈康.構(gòu)建供給側(cè)結(jié)構(gòu)性改革的政策支撐體系[J].區(qū)域經(jīng)濟評論,2017,(4).

[4]中國財政科學(xué)研究院2018年“降成本”調(diào)研綜合組.降成本:2018年的調(diào)查與分析 [J].財政研究,2018,(10).

[5]張莉,陳邱惠,畢青苗.商事制度改革與企業(yè)制度性交易成本 [J].中山大學(xué)學(xué)報(社會科學(xué)版),2019,(6).

[6]楊艷,車明.行政審批改革與制度性交易成本-基于效率評價的視角 [J].經(jīng)濟體制改革,2020,(1).

[7]國家發(fā)展改革委宏觀經(jīng)濟研究課題組.降低實體經(jīng)濟企業(yè)成本研究 [J].宏觀經(jīng)濟研究,2017,(7).

[8]解洪濤,張薇,張建順.法治政府建設(shè)降低了企業(yè)制度性成本嗎—基于世界銀行營商環(huán)境調(diào)查數(shù)據(jù)的實證研究 [J].財經(jīng)科學(xué),2017,(10).

[9]楊青,王亞男,唐躍軍.“限薪令”的政策效果:基于競爭與壟斷性央企市場反應(yīng)的評估 [J].金融研究,2018,(1).

[10]郭克莎.堅持以深化供給側(cè)結(jié)構(gòu)性改革推進產(chǎn)業(yè)結(jié)果調(diào)整升級 [J].經(jīng)濟縱橫,2020,(10).

[11]盧現(xiàn)祥,朱迪.中國區(qū)域制度性交易成本測度及差異比較 [J].江漢論壇,2019,(10).

[12]Biddle G C,G Hilary,R S Verdi. 2009. How does Financial Reporting Quality Relateto Investment Efficiency? [J].Journal of Accounting and Economics,(48).

[13]Wang Y Z.,Chen C R,Huang Y S. 2014. Economic Policy Uncertainty and Corporate Investment:Evidence from China [J].Pacific-Basin Journal, (26).

[14]李鳳羽,楊墨竹.經(jīng)濟政策不確定性會抑制企業(yè)投資嗎?——基于中國經(jīng)濟政策不確定指數(shù)的實證研究[J].金融研究,2015,(4).

[15]陳國進,王少謙.經(jīng)濟政策不確定性如何影響企業(yè)投資行為 [J].財貿(mào)經(jīng)濟,2016,(5).

[16]王克敏,劉靜,李曉溪.產(chǎn)業(yè)政策、政府支持與公司投資效率研究 [J].管理世界,2017,(3).

[17辛清泉,譚偉強.市場化改革、企業(yè)業(yè)績與國有企業(yè)經(jīng)理薪酬 [J].經(jīng)濟研究,2009,(11).

[18]王桂軍,盧瀟瀟.一帶一路”倡議與中國企業(yè)升級[J].中國工業(yè)經(jīng)濟,2019,(3).

[19]國家發(fā)改委產(chǎn)業(yè)經(jīng)濟與技術(shù)研究所課題組.降低我國制造業(yè)成本的關(guān)鍵點和難點研究 [J],經(jīng)濟縱橫,2017,(3).

[20]Pittman,A J,F(xiàn)ortin S. 2004. Auditor Choice and the Cost of Debt for Newly Public Firms [J].Journal of Accounting and the Economics,2004,(37).

[21]張偉華,毛新述,劉凱璇.利率市場化改革降低了上市公司債務(wù)融資成本嗎 [J].金融研究,2018,(10).

[22]張杰,宋志剛.當(dāng)前中國制造業(yè)營商環(huán)境的突出問題、形成機制與解決思路 [J].人文雜志,2018,(2).