基于電商的互聯網信貸業務屬性探討

2021-09-16 12:05:09周誠君黃余送

清華金融評論 2021年2期

關鍵詞:消費者

周誠君 黃余送

近年來,一些大型互聯網企業依托互聯網電商平臺,在線提供小額信貸業務。隨著規模快速增長,需要明確此類業務屬性并將其納入監管范圍,以推動其合規發展。本文以“花唄”為例,在分析其信貸資金供給與風險管理、交易結算過程、盈利模式及收益分配機制的基礎上,進一步剖析了其產品內在特征和法律屬性。

近年來,一些大型互聯網企業如阿里巴巴集團(以下簡稱“阿里”)、京東、騰訊等依托互聯網電商平臺,在線提供小額信貸業務,有力促進了消費,活躍了小額信貸市場,同時也進一步促進了電商業務發展。以螞蟻集團的線上小額信貸為例,2019年6月30日至2020年6月30日,螞蟻科技下屬的微貸平臺發放消費信貸1.73萬億元、小微經營者信貸0.42萬億元,占同期中國人民銀行統計并發布的短期消費貸款和短期經營貸款的比例分別為21.41%和6.7%。隨著在線小額信貸業務規模快速增長,明確此類業務屬性及其監管規則,更好推動其健康合規發展,已迫在眉睫。

“花唄”產品結構和特點分析

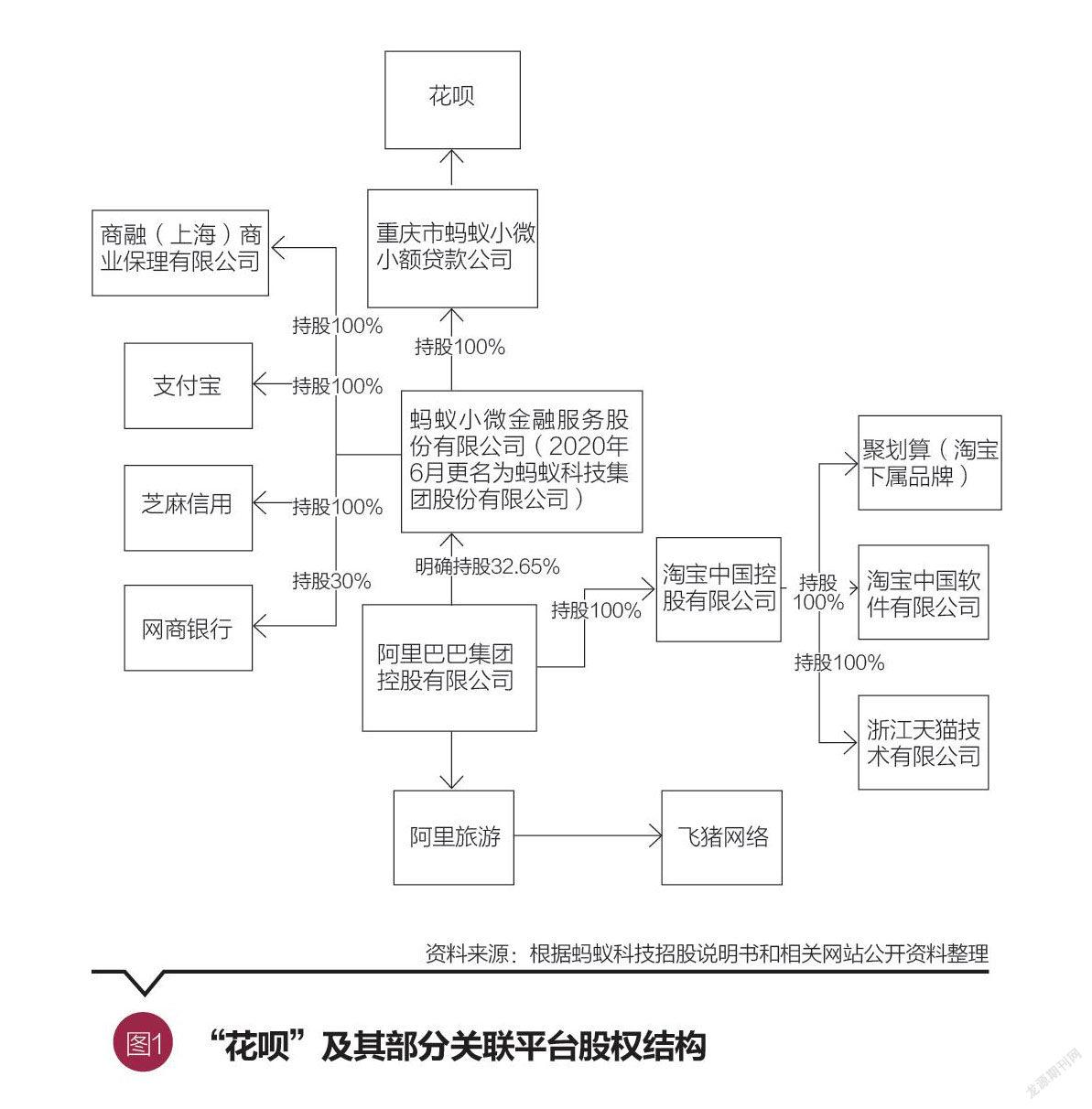

“花唄”是重慶螞蟻小微小貸(以下簡稱“螞蟻小貸”)在線提供信貸服務滿足借款人短期融資需求的一種信貸產品。它依托支付寶,服務于淘寶、天貓等電商平臺以及使用支付寶收款的線下平臺消費者。從表面看,“花唄”是一款獨立的信貸產品,但背后廣泛涉及螞蟻集團和阿里的諸多關聯機構和平臺,如支付寶、網商銀行、芝麻信用、淘寶、天貓、聚劃算、飛豬網絡、商融保理等。圖1展示了這些機構、平臺間的股權關聯關系。

“花唄”信貸資金提供

根據“花唄”電子合同,“花唄”第一資金提供方是螞蟻小貸。近年來,隨著“花唄”業務規模持續快速增長,螞蟻小貸資金供給已無法滿足市場需求,為此采取兩種方式拓展資金來源:一是通過商融保理購入“花唄”信貸放款產生的應收賬款,并將其打包成信貸資產支持證券(Asset-Backed Security,簡稱ABS)進入交易所轉讓交易,提前實現資金周轉;二是引入合作金融機構提供聯合貸款,或由螞蟻小貸將消費者推薦給合作機構,由合作機構單獨為消費者提供信貸資金。

借款人信用違約損失承擔

借款人信貸違約損失由“花唄”資金提供方承擔;有多個資金提供方的,按資金提供比例承擔。具體而言,螞蟻小貸自營發放的信貸損失,由其自身承擔;螞蟻小貸和金融機構聯合貸款產生的損失,由雙方按出資比例承擔;合作金融機構單獨發放的貸款產生信用違約損失,由合作金融機構自行承擔;已證券化的基礎資產出現違約損失,由證券持有人承擔,商融保理作為管理者,負責對證券化的基礎資產進行管理和催收。

“花唄”賬戶開立及結算方式

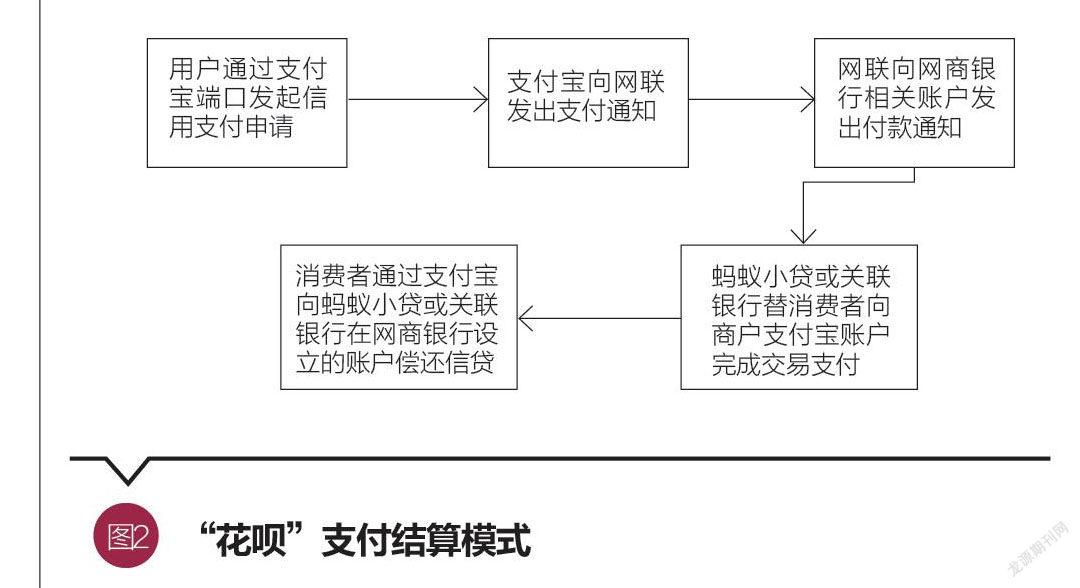

申請“花唄”信貸的消費者并沒有獨立的“花唄”賬戶,但須持有支付寶賬戶。消費者簽署“花唄”服務電子合同后,須通過其支付寶賬戶獲得授信并支付,由螞蟻小貸在網商銀行開立的賬戶進行結算。網商銀行接到支付寶付款指令,將相應的消費款項支付給消費者交易對手(淘寶、天貓等網店,或線下簽約實體商店)支付寶賬戶。至還款到期日,支付寶自動從消費者的支付寶賬戶中劃扣資金,轉至螞蟻小貸在重慶網商銀行賬戶。具體過程如圖2所示。

上述結算模式中,結算流程主要涉及螞蟻小貸(或其合作金融機構)、消費者及其交易對手,以及支付寶和網商銀行。其中,支付寶發揮著關鍵作用。支付寶不僅提供線上線下交易的支付結算服務,而且承擔了小額消費信貸的客戶識別和交易審核責任,并實質提供了對開戶主體支付寶賬戶的資金借記、貸記服務。從這個意義上說,不管是對消費者、商家,還是對提供信貸資金的銀行或非銀行機構,開立支付寶賬戶都是使用“花唄”產品的必然要件。不僅如此,這一模式還使得“花唄”信貸產品的申請者無須在貸款發放機構開立賬戶,很大程度上規避了貸款發放機構賬戶開立和相關服務的監管要求,如客戶識別及其交易審核、經營范圍和地域限制等,一家僅限于當地經營的非銀行金融機構可在全國范圍內為持有支付寶賬戶的客戶提供信貸服務。

盈利模式及分配機制

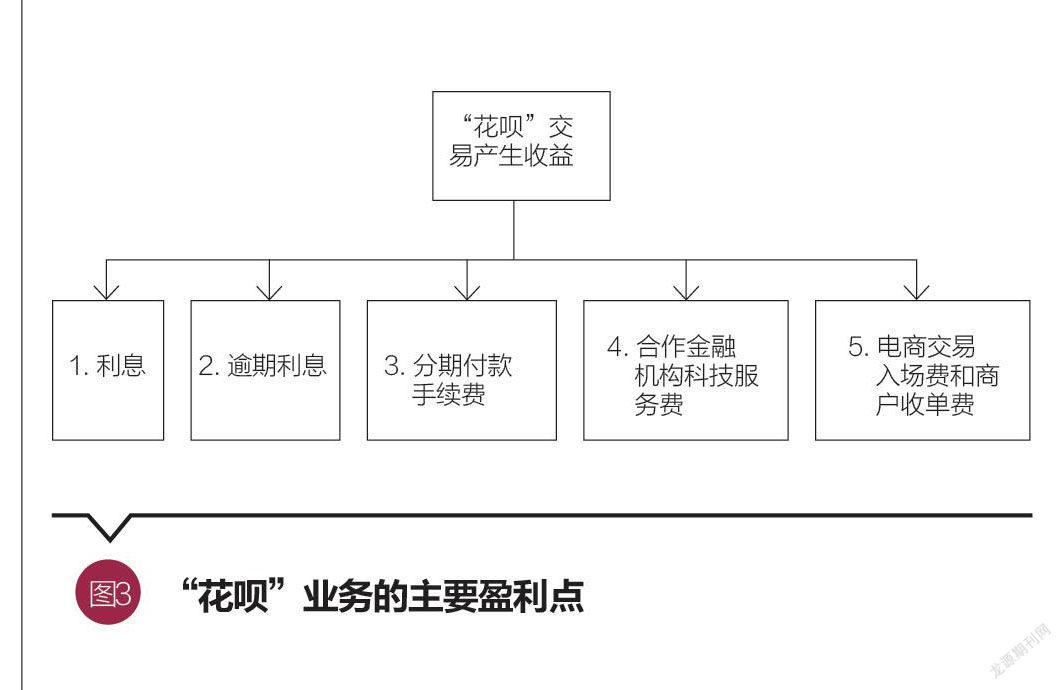

一筆“花唄”貸款推動完成一筆電商交易,可為貸款人及其關聯方產生的收益如圖3所示。其中,利息、分期付款手續費、逾期利息等三項收益屬于貸款人。

除了貸款人獲得相應收益,螞蟻科技和阿里也可通過“花唄”促成的交易帶來額外收益:一是消費者與電商通過信貸完成交易產生的收單費(支付寶所得);二是通過向合作金融機構推薦客戶產生的“技術服務費”(阿里所得,約為利息等收入的35%,其性質可另行討論);三是電商平臺淘寶、天貓等經營收入,如消費者點擊C級淘寶商戶廣告產生的廣告費、天貓商戶產生的交易傭金等(淘寶、天貓等平臺所得)。

“花唄”利率和分期定價

花唄對客戶采取相同的利率風險定價。按照“花唄”合同的規定,客戶在免息期內按期全額還款不需要支付利息。但當客戶出現逾期未還時,每天須支付逾期金額的0.05%,即利息=逾期金額×逾期天數×0.05%,年化利息率約為18.25%。

“花唄”的分期手續費與分期的期數有關,3期付款的分期手續費為商品價格的2.3%,6期付款的分期手續費為商品價格的4.5%,12期付款的分期手續費為商品價格的7.5%。

對“花唄”屬性的探討

從資金用途看,“花唄”有別于傳統消費信貸

“花唄”與傳統商業銀行發放的消費信貸明顯不同。消費信貸作為商業銀行的一種零售業務,其發放具有明確的指向性,通常針對特定市場主體的特定消費行為。商業銀行要按合規和風控管理要求,進行嚴格的客戶和業務盡職調查,明確信貸資金使用條件和對象。如,按照規定,只有借款人的發票單據符合申請消費信貸時明確的資金用途,商業銀行才會發放貸款。而“花唄”業務開展過程中,借款人通過支付寶賬戶,即可完成貸款申請和支付結算,甚至不需要在貸款發放機構開立賬戶。貸款發放機構可大大簡化甚至不進行相關合規和盡職調查,資金使用條件和對象也無須明確,信貸資金發放具有明顯的無因性,交易和借貸的真實性審核更多地依賴支付寶完成。

從功能屬性來看,“花唄”具有信用卡核心功能

“花唄”是小額、短期、無抵押的線上債權債務交易,具有免息期、可分期、循環授信、自動還款等特征,這些特征與信用卡提供的小額、高頻、無抵押且循環使用的信用貸款完全一致。只要消費者持有支付寶賬戶,信用額度、循環授信、分期償還、自動還款都通過支付寶賬戶實現。同時,與信用卡貸款一樣,“花唄”對于貸款資金使用具有無因性,只要商戶與支付寶簽署支付結算協定,無論是何種產品或服務,都可使用“花唄”進行支付。

囿于螞蟻小貸不具備商業銀行資質,“花唄”無法提供直接支付功能,也不能提供存取款等商業銀行發行銀行卡的其他功能。但“花唄”本身就是與支付寶通過支付寶終端用戶軟件捆綁銷售的,而且以用戶有支付寶賬戶并通過支付寶收付為前提,其優勢恰恰在于充分依賴和運用支付寶的非現金支付便利性,因此消費者在體驗上不在意“花唄”本身是否具有支付和現金存取功能。

從法律關系看,“花唄”屬于信用卡業務

信用卡業務的本質是由信用卡發行機構為信用卡持有人的特定支付行為提供信用證明和支付保證的行為,并不必然需要信用卡發行人直接提供融資資金用于該支付行為。從財產權利屬性來看,“花唄”有明確的發行主體。根據《花唄用戶服務合同》,“花唄”締約方除消費者,還包括螞蟻小貸、商融保理,以及“提供花唄授信付款服務的其他金融機構”(簡稱“合作金融機構”),但這并不意味著“花唄”是上述金融機構聯合發行的。螞蟻小貸是實質發起方,提供并簽署要約文本,確立各方權利義務關系,其他參與方并不與消費者直接簽署要約合同。

此外,在“花唄”合同條款中,明確包含了消費者、螞蟻小貸和芝麻信用之間的《芝麻服務協議》,與《花唄用戶服務合同》一道,實質明確了“花唄”發行人為“花唄”申請人信用證明、支付保證,以及螞蟻小貸或其他合作金融機構為保證支付完成提供貸款的機制,形成了參與各方之間的委托代理關系和債權債務關系。在此過程中,螞蟻小貸通過支付寶和芝麻信用完成對“花唄”申請人的信用證明和支付保證,并通過支付寶賬戶進行實質性的貸記和借記提供信用支付和信用償還簿記,由螞蟻小貸或合作金融機構完成資金償付及結算。

從這個意義上說,“花唄”類似于國際上常見的一些非銀行機構發行的信用卡。如美國萬事達卡(MasterCard)、VISA以及日本JCB等,這些信用卡組織對其信用卡持有人并不直接提供貸款,支付和貸款資金由合作金融機構提供。不同的是,美國的MasterCard、VISA以及日本的JCB等信用卡機構都是專業信用卡公司,都是持牌經營機構。

政策建議

綜上,可將“花唄”定義為一款非銀行金融機構發行的、具有典型信用卡特征和功能的虛擬信用卡或準信用卡產品。應該說,“花唄”與電商平臺和支付寶一起,在促進商品的非接觸式交易、非現金支付和消費信貸等方面發揮了重要作用,也受到了相關市場主體的認同和歡迎。同時,其他互聯網企業類似的金融產品也不斷出現,規模持續上升。為此,有必要盡快明確其產品屬性,并進行相應的宏微觀審慎監管,保護消費者權益,維護金融市場秩序和安全。

第一,明確“花唄”信用卡業務屬性。信用卡業務有明確的準入和監管規定。目前,我國對非銀行機構發行信用卡還沒有相應的監管規則,因此有必要盡快修訂相關管理辦法,建立健全相關法律法規,明確非銀行機構發行信用卡準入條件、持牌經營要求和業務監督管理規則,對發行人、經營范圍、業務及風險管理等實行全面監管。

第二,明確“花唄”的發行主體。各國對信用卡發行主體都有嚴格準入和持牌經營要求。從國際經驗看,信用卡發行主體可不局限于商業銀行,但即使是商業銀行,也不一定有信用卡業務資格。對于非銀行機構從事信用卡業務,則更需要嚴格準入和監管。螞蟻小貸作為小額貸款公司,無論資產規模還是抗風險能力,應該說不具備發行信用卡的資質,也不具有為全國市場主體提供相應服務的許可。因此,應盡快明確“花唄”發行主體,對其進行嚴格準入和業務監管。

第三,維護同類產品市場公平競爭。“花唄”在提供信貸過程中,涉及螞蟻科技以及阿里大量服務平臺,其中關鍵環節是支付寶、芝麻信用和網商銀行。對于消費者和商家而言,支付寶賬戶和支付寶終端軟件是使用“花唄”的前提,別無選擇。同時,螞蟻小貸對“花唄”申請人并不具有信用評價的能力,之所以能對“花唄”申請人提供信用證明和支付保證,完全借助于芝麻信用和支付寶。這一過程中,螞蟻小貸與芝麻信用、支付寶之間的服務是否按市場原則進行,其他機構是否也可以按相同的市場條件獲得芝麻信用、支付寶的同類服務,這涉及反壟斷和市場公平競爭問題,需要增加透明度,并按市場原則明確相關各方的權利義務法律關系,確保同類業務公平競爭。

第四,盡快實施金控監管,明確交叉業務邊界。首先,金控管理辦法已經出臺,對于廣泛涉足金融業、開展多種業務的大型科技公司,應盡快納入金融控股公司整體監管,并對各類型金融業務實現并表和穿透式監管。其次,明確金控集團內各類業務之間的邊界,防止集團內部不合理的關聯交易和交叉補貼,確保不違反市場原則。再次,注重防范系統性風險,對于掌握巨量客戶及交易數據、金融業務規模龐大、內部關聯度極其復雜的大型科技公司,有必要按系統重要性金融機構進行宏觀審慎管理。最后,加強消費者保護,進一步明確消費者數據采集、管理和使用的規則,防止數據壟斷和濫用,確保數據安全。

(周誠君和黃余送均供職于中國人民銀行金融研究所。本文系作者基于理論研究討論觀點,不代表所在機構意見。本文編輯/謝松燕)

猜你喜歡

今日農業(2020年20期)2020-12-15 15:53:19

汽車維修與保養(2019年7期)2020-01-06 03:30:54

人民交通(2019年16期)2019-12-20 07:03:52

四川省干部函授學院學報(2019年2期)2019-08-27 01:20:38

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

生活用紙(2016年5期)2017-01-19 07:36:14

發明與創新(2016年16期)2016-08-21 13:56:16

公民與法治(2016年5期)2016-05-17 04:09:48