基于FCE在房地產(chǎn)估價方法中的應用研究

2021-09-18 14:10:32楊永菊

中國管理信息化 2021年17期

楊永菊

(蘭州財經(jīng)大學,蘭州 730030)

1 理論基礎

1.1 相關概念

市場法,是將評估對象與其所處區(qū)域附近并在評估基準日近期交易的類似房地產(chǎn)進行比較分析,經(jīng)過對可比實例的真實交易價格進行合理的調(diào)整以得到評估對象價值的評估方法。

成本法,通過計算評估對象的重置成本,減去房地產(chǎn)的各項相關貶值,以此測算評估對象價值的評估方法。

1.2 方法介紹

層次分析法(AHP),是將與最終目標有關的復雜因素分解成目標層、中間層等層次,對其進行定性和定量分析的方法。通過各因素之間的相互比較,建立判斷矩陣,計算得出各因素對目標層的影響權重。

模糊綜合評價法(FCE),是一種基于模糊數(shù)學的綜合評價方法。根據(jù)模糊數(shù)學的隸屬度理論,通過確定模糊集的隸屬函數(shù)、建立模糊矩陣等過程,把定性評價轉化為定量評價,用以解決實際中主觀性大、量化困難的問題。

2 傳統(tǒng)方法下房地產(chǎn)價值評估

2.1 市場法

2.1.1 市場調(diào)查,收集交易案例

確定了評估對象后,在市場上搜集與估價對象相同或者類似的房地產(chǎn)交易案例。

2.1.2 可比交易案例的選取

選取可比實例的過程中,一般根據(jù)交易情況相似、交易日期接近、區(qū)位狀況相近、實物狀態(tài)類似等條件進行可比交易案例的選擇。

2.1.3 因素比較,差異調(diào)整

對所選擇的可比交易案例進行因素差異調(diào)整,分別對交易情況、交易日期、區(qū)域因素和個別因素所造成的房地產(chǎn)價格差異進行修正,進而得到待評估房地產(chǎn)的價值。因素修正的基本公式為:

其中,P 為評估對象評估值,P1為可比交易案例的交易價格,A、B、C、D 分別為以上4 種因素的修正系數(shù)。

2.2 成本法

(1)搜集有關房地產(chǎn)開發(fā)的建設成本、稅費、利潤等資料;

(2)計算重新構建價格C;

(3)計算房地產(chǎn)成新率,即建筑物的成新率q;

(4)求取建筑物積算價格V,V=C×q。

3 FCE在市場法中的應用

3.1 傳統(tǒng)市場法中的缺陷

傳統(tǒng)市場法中可比交易實例的選取比較片面,在房地產(chǎn)市場中選擇交易案例時大多為評估人員主觀選取,要得到合適的可比交易實例有一定難度。再如因素調(diào)整的操作過于簡單化,由于影響房地產(chǎn)價格的因素很多都是定性因素,在實際操作中有很強的隨意性,并且定性因素難以量化。鑒于傳統(tǒng)市場法目前所體現(xiàn)出的缺陷,評估過程缺乏說服力,得到的最終房地產(chǎn)價值評估結果接受度不高。

針對以上因素修正過于簡單、主觀和權重的問題,本文將在房地產(chǎn)價值評估中利用層次分析法和模糊綜合評價法對可比交易案例的選取以及因素權重的確定加以改進,使可比交易實例的選取更加客觀科學,評估結果更有依據(jù)。

3.2 模糊綜合評價法對可比交易實例選取的改進

作為市場法評估房地產(chǎn)價值的參照物,可比交易實例的選擇將直接影響估價結果,因此選取依據(jù)應科學合理。利用模糊綜合評價法選擇可比交易實例的具體操作如下:

3.2.1 確定評價指標

根據(jù)評估對象與交易案例的實際情況,再結合房地產(chǎn)價格影響因素,綜合考慮后選擇合適的評價指標。本文僅簡單舉例,如區(qū)域位置、交通便捷度、配套設施、商業(yè)繁華度、樓層。將這5個指標作為因素集:U={u1,u2,u3,u4,u5}。

3.2.2 確定評估指標權重

根據(jù)層次分析法,算出權重值,作為權重集進行可比交易實例的選取。相應的權重集:W={w1,w2,w3,w4,w5}。

3.2.3 建立評價因素調(diào)查表

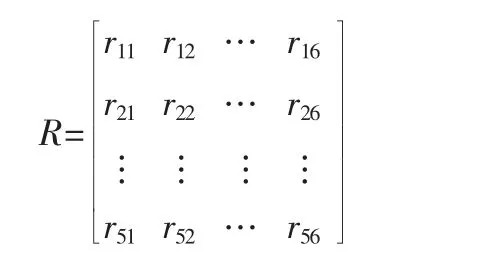

請評估經(jīng)驗豐富的評估專家以及專業(yè)的房地產(chǎn)估價師進行評價表格的設計和打分,確保可信度。假設評估交易案例有6 個,將其作為評價單元,并對各評價單元所對應的各個評價因素進行打分,以此建立因素集:

其中:i 的取值為影響房地產(chǎn)價格的因素數(shù)量。如:

u1={u11,u12,u13,u14,u15,u16}。

3.2.4 確定各個評價因素的隸屬函數(shù)

通常情況下,各評價因素的隸屬函數(shù)根據(jù)專業(yè)常識和經(jīng)驗選擇,包括偏小型、中間型和偏大型。

3.2.5 建立單因素評價矩陣

將每個單元的原始數(shù)值uij帶入所屬的隸屬函數(shù)式中,求取隸屬度,即得到單因素評價矩陣R:

3.2.6 結合層次分析法得到的權重集,利用模糊矩陣合成運算

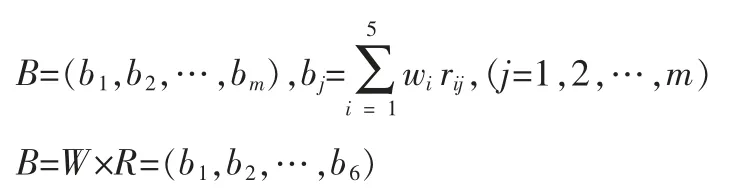

根據(jù)W 與R 通過加權平均法求取模糊綜合評價B:

3.2.7 建立評價集,即最終評價結果

通過經(jīng)驗判斷,建立評價集為V={好,較好,一般,較差,差}。根據(jù)B 中各個數(shù)值的分布情況,判斷每個評價單元的評價歸屬,按照好、較好、一般的順序選取交易案例作為可比交易實例。

4 FCE在成本法中的應用

4.1 傳統(tǒng)成本法中的缺陷

成本法中成新率的估算方法有很多,而成新率的取值高低直接對估價結果造成影響,而且變動比較敏感。在實際估價作業(yè)中,涉及的新舊程度有較大變化的房地產(chǎn)不在少數(shù),情況大多都很復雜,例如房屋征收過程中的房地產(chǎn)估價,這種情況下,估價人員往往會采用觀察法進行成新率的確定。而觀察法確定成新率對估價人員的專業(yè)度以及經(jīng)驗積累的要求很高,并且此方法主觀性大,不夠嚴謹。

4.2 模糊綜合評價法(FCE)對成新率確定過程的改進

經(jīng)過上述成本法在應用過程中出現(xiàn)的問題的分析,成新率的確定嚴謹性較差。主要原因是估價人員大多不具備足夠的知識儲備、經(jīng)驗積累以及較強的專業(yè)性,對于成新率的確定太過主觀。經(jīng)過資料查詢對文獻的參考,本文采用模糊綜合評價模型對成新率的測算進行改進。

4.2.1 建立估價對象的因素集

根據(jù)評判房屋完損等級的裝修、設備、結構三個部分建立評價因素集:U={U1,U2,U3},假設各因素包含3 個細分因素,將各部分包含的各個項目作為因素子集,記為:

其中:i 的取值為判定房屋完損等級因素數(shù)量,n 的取值為i 的細分因素數(shù)量。則:U1={U11,U12,U13},U2={U21,U22,U23},U3={U31,U32,U33}。

4.2.2 建立房屋完損等級評價集

該部分為房屋的完損等級標準的等級合集。

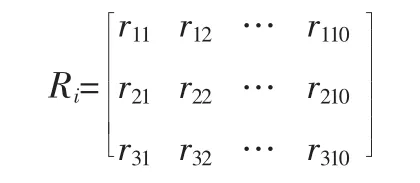

4.2.3 建立關于Ui的單因素評價矩陣Ri

4.2.4 進行綜合評價

由于不同因素對房地產(chǎn)價格的影響程度不同,因此利用層次分析法對各細分因素賦予不同權重,它可以表示為Ui上的一個模糊子集Wi=(wil,wi2,…,win),并且規(guī)定=1,于是第一級綜合評價集為:

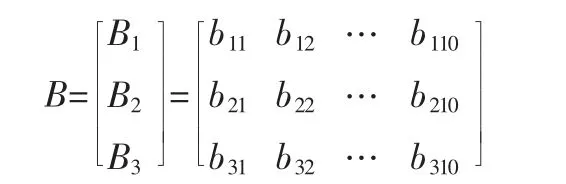

Bi=Wi×Ri=(bi1,bi2,…,bi10),(i=1,2,3)

將每個Ui作為一個元素,用Bi作為它的單因素評價,又可以得到如下矩陣:

它是U={U1,U2,U3}的單因素評價矩陣,每一個U1作為U的一部分,反應的是U 的某類屬性,按其重要程度結合層次分析法得出不同權重值。

于是可以得出第二級的模糊綜合評價集合:B*=W×B

根據(jù)成新度評分標準的區(qū)間,取算術平均值,得出如下得分矩陣:

P=(0.95,0.85,0.75,0.65,0.55,0.45,0.35,0.25,0.15,0.05)

最后根據(jù)評價等級B*計算建筑物成新率綜合評價值Q:

Q=B*×P

5 結語

在房地產(chǎn)價值評估的市場法中使用模糊綜合評價法,具有一定前瞻性,在操作中結合層次分析法,更具科學性。利用模糊綜合評價法優(yōu)化可比交易實例的選取,在理論和實際上使估價更加合理,在一定程度上規(guī)范了房地產(chǎn)估價工作。

在房地產(chǎn)估價成本法中使用模糊綜合評價法,較傳統(tǒng)的成新率確定方法更加完善,通過降低因主觀性太大造成的成新率誤差,使成新率的確定更加科學。科學化成新率的測算,使估價結果更貼合市場價值,更客觀合理。

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

石油瀝青(2021年4期)2021-10-14 08:50:44

當代陜西(2021年12期)2021-08-05 07:45:46

少先隊活動(2021年2期)2021-03-29 05:40:48

中學生數(shù)理化(高中版.高二數(shù)學)(2019年6期)2019-06-24 03:37:50

中國公路(2017年7期)2017-07-24 13:56:38

冰雪運動(2016年4期)2016-04-16 05:54:56

中國衛(wèi)生(2015年4期)2015-11-08 11:16:06

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

劍南文學(2015年1期)2015-02-28 01:15:15