作業成本法在煉鋼廠中的應用

2021-09-18 14:10:36王哲

中國管理信息化 2021年17期

王 哲

(南華大學,湖南 衡陽 421001)

1 作業成本法概念

我國最早引入作業成本法的是余緒纓教授(1994-1995),其在 《會計研究》《當代財經》 等期刊上提出作業成本管理(ABM)、作業成本法(ABC),對作業成本法的具體內容、框架以及內部聯系做了詳細地介紹,通過分析在我國企業實施的可能性,將作業成本法這一理論與應用實踐引入國內,為后續我國會計界研究作業成本法奠定了堅實基礎[1-2]。

齊曉瑞(2018)指出,當前鋼鐵企業之間競爭不斷加劇,為了實現經濟效益最大化,勢必要加強成本核算工作,調整好企業內部資本結構。作業成本法恰好能對鋼鐵企業運行成本進行有效管理,以達到經濟效益最大化的結果,其提出了作業成本法在我國鋼鐵企業成本核算中的具體應用對策,以保證作業成本法在鋼鐵企業成本核算的質量[3]。

王明慧(2018)指出作業成本法在當前我國企業中應用并不到位,許多企業對作業成本法沒有深刻的認識,管理會計建設不到位,成本核算可參考價值較低,企業內部參與及支持力度較為薄弱[4]。其認為國內企業應當在思想意識層面對作業成本法形成全面認識,應當加強內部支持管理工作,這樣才能更好地利用好作業成本法這一成本核算工具。

2 煉鋼廠作業成本法的前期工作

2.1 確定成本核算內容

煉鋼廠主要的生產過程是對上一步所煉成的鐵水深加工成鋼,再將鋼傳送到下一環節進行軋壓,最后儲存起來。這樣每一生產步驟都是獨立發生、獨立核算的,正是因為每一步驟的獨立性導致每一步驟所消耗的原材料和產生的成本費用都各不相同,但在每一生產流程中又有不可分割的關聯性,產品的流程價值是各步驟價值之和。鋼鐵廠的所有成品的成本由生產流程中生產產品的成本得出,直接費用可以直接計入產品成本。產品加工過程中主要的制造費用以及用在機器上耗費的成本,這兩種費用構成了間接費用。其中制造費用包括加工過程中工作人員的工資福利,設備耗費電費和設備折舊費等。有了制造費用、消耗費用和動力費的相關數據,便可以對該煉鋼分廠的成本進行核算了。

2.2 明確作業成本法的實施范圍

煉鋼廠的產品種類繁多,可生產包括油套管、鉆桿管、射孔槍管、管線管、高低中壓鍋爐管、高壓氣瓶管、高壓化肥管、石油裂化管、核電管、船舶管、液壓支柱管、地質鉆探管、汽車半軸套管、管用鋼等共計200 多個牌號。筆者主要選取了煉鐵廠產量較多的幾種產品作為分析研究的對象,運用作業成本法核算產品成本,與當前采用的成本核算辦法對比。煉鋼廠產品種類繁多,每個月根據訂單生產的產品也不盡相同,本文主要針對煉鋼廠2020 年11 月所生產的8 種產品進行作業成本法核算,該8 種產品在煉鋼廠全年生產的產品總產量占據主要地位,這8種產品分別為:10MnCrNiMo、14Mn5(管線鋼)、Q345B(高壓化肥設備鋼)、30CrMnSi、SAE1527(合金結構鋼)、20(碳素鋼)、29Mn5(油井管鋼)、20G(高壓鍋爐鋼)。為了下文陳述簡單,用A、B、C、D、E、F、G、H 8 個字母代替。

3 煉鋼廠的作業成本核算

煉鋼廠作業成本法計算步驟如下:

第一步,尋找合理的作業成本中心劃分依據。合理劃分作業中心是清楚明了的選擇成本動因的關鍵因素。在具體核算流程中往往是由具有同質性的多個作業組合構成了作業成本中心。單個的作業中心不能涵蓋整個生產過程,只有各個作業中心相互鏈接、互相關聯,才能形成整個生產價值鏈。基于此,我們需要對每個作業都進行深度、全方位的了解,將擁有共同屬性的作業劃分到一起,形成對應的成本作業中心。不同于其他制造類企業,煉鋼廠在應用作業成本法時較為復雜,因為其生產的特性,可以先從企業生產效益較高的作業成本中心開始劃分。

第二步,確認應該計量的費用。不能直觀計量的消耗費用不納入核算,該種費用對于應用作業成本法是無法產生效果的,所以在劃分作業成本中心時,所歸集的一切費用都應該是可計量的。

第三步,尋找作業成本中心的關鍵性功能。各個作業中心之所以被劃分到同一個作業成本中心是因為他們具有相同的成本屬性。所以在劃分作業成本中心時應當注重作業中心是否具有作業成本中心的核心職能。

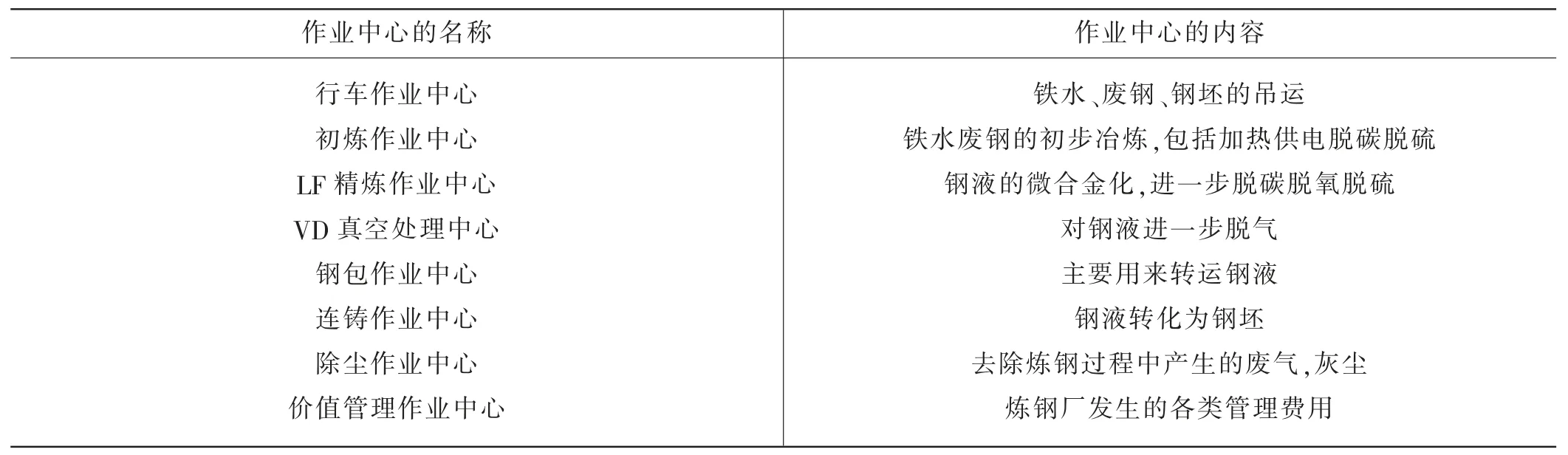

根據當前煉鋼廠的主要生產流程,我們將煉鋼廠劃分為以下幾個作業成本中心,如表1 所示。

表1 作業成本中心

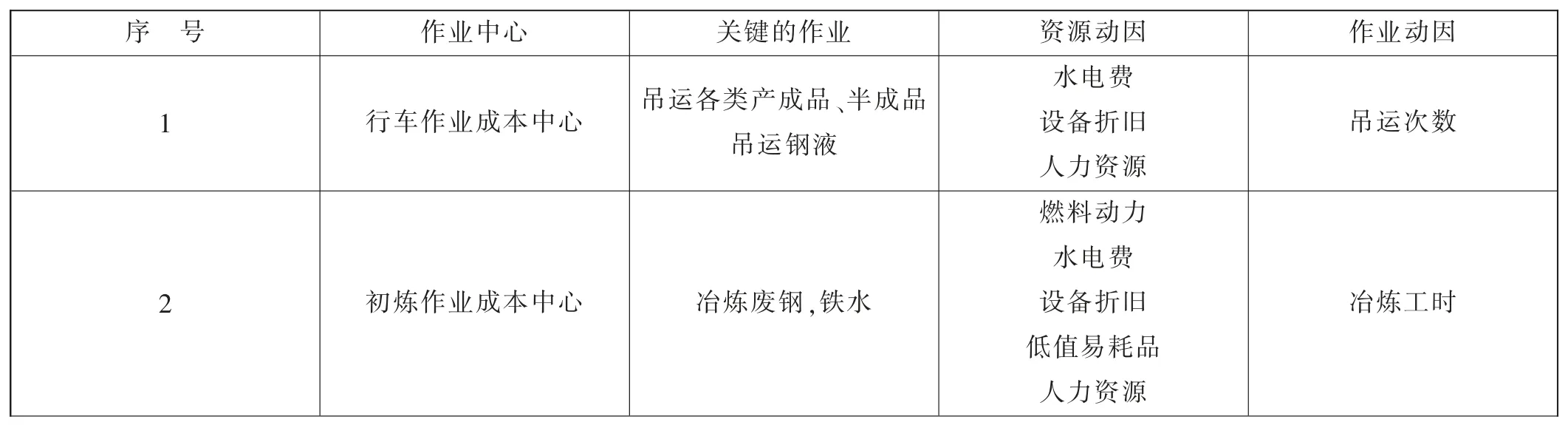

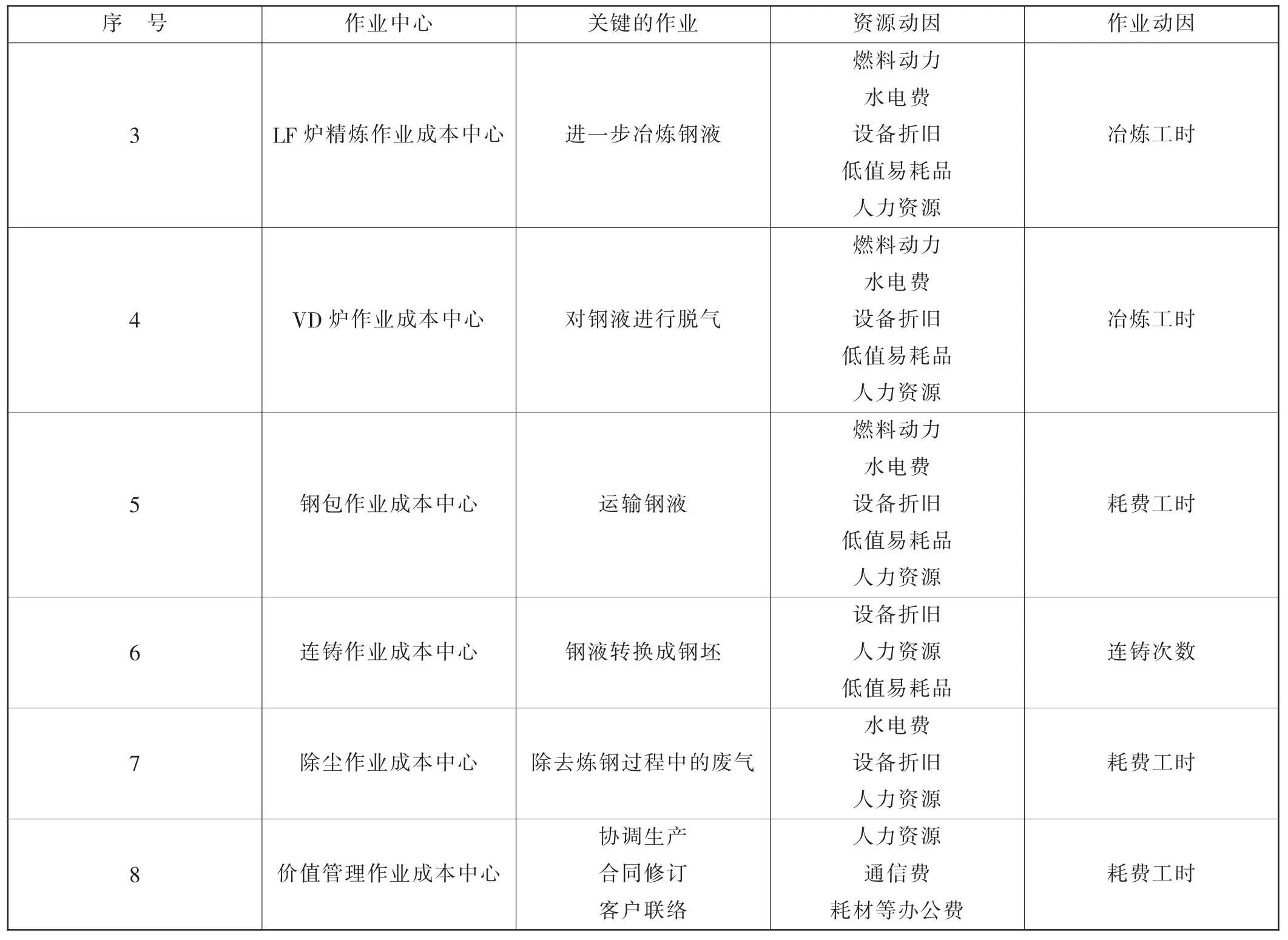

在合理劃分了作業中心之后就是如何分配,不同于傳統成本法按照單一的產品數量或是人工工時、機器工時劃分,在作業成本法中我們將分配標準稱作成本動因。筆者根據作業成本法的相關理論基礎和煉鐵廠的實際情況以及所劃分的不同作業成本中心確定了不同的作業資源動因,如表2 所示。

表2 作業資源動因

續表2

第四步,確認資源。煉鋼廠在生產過程中所耗費的資源眾多,如表3 所示。

表3 資源內容

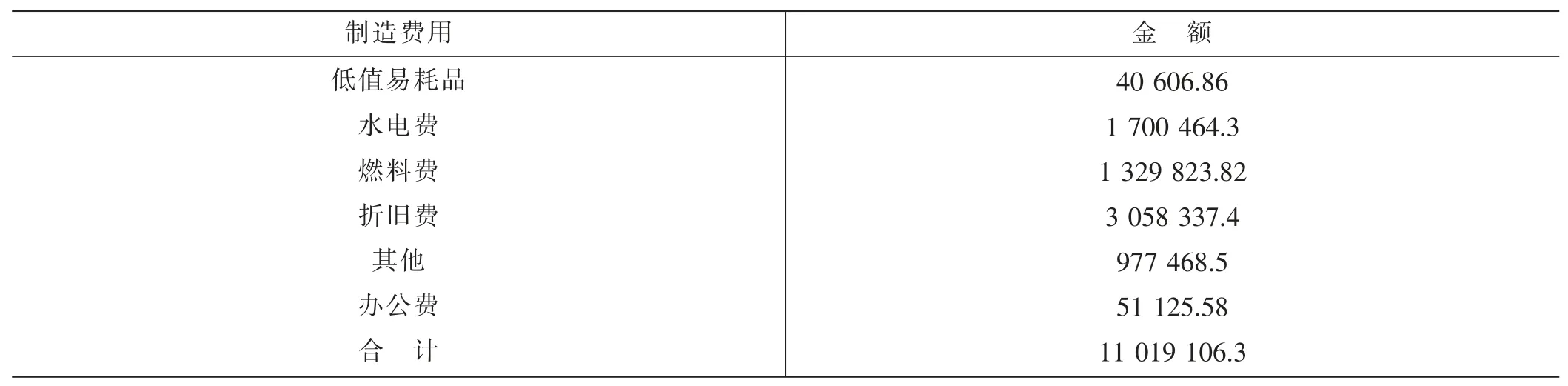

第五步,根據煉鋼廠11 月的成本明細,將相關資源歸集,如表4 所示。

表4 資源費用歸集表

續表4

4 作業成本法在煉鋼廠的具體應用

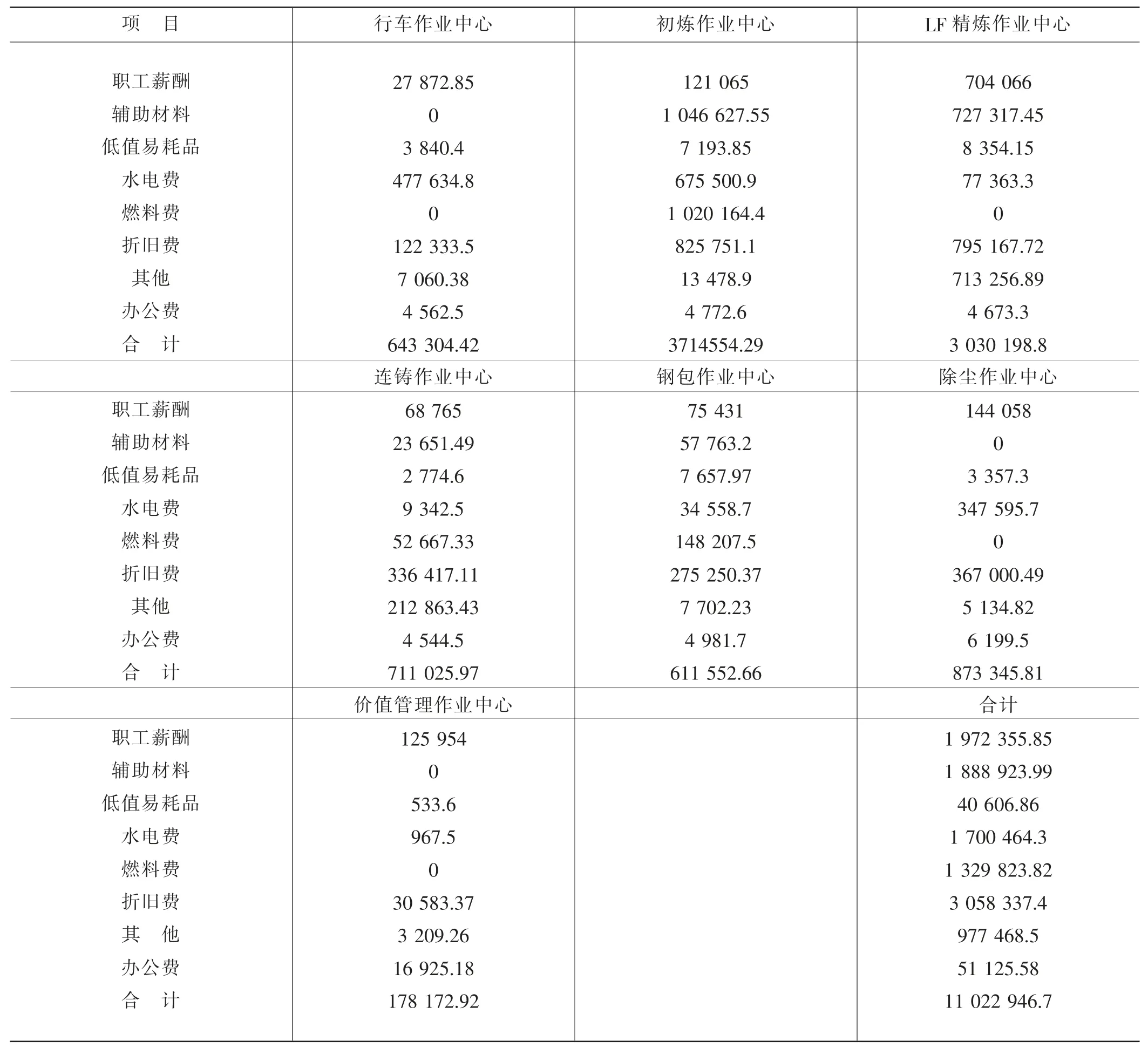

在分配好作業成本中心之后,下一步要做的就是將資源歸集匯總,再逐步分配到對應的作業成本中心中去,根據煉鋼廠的11 月成本數據可以整理出如下資源歸集表,如表5 所示。

表5 作業成本中心資源歸集表

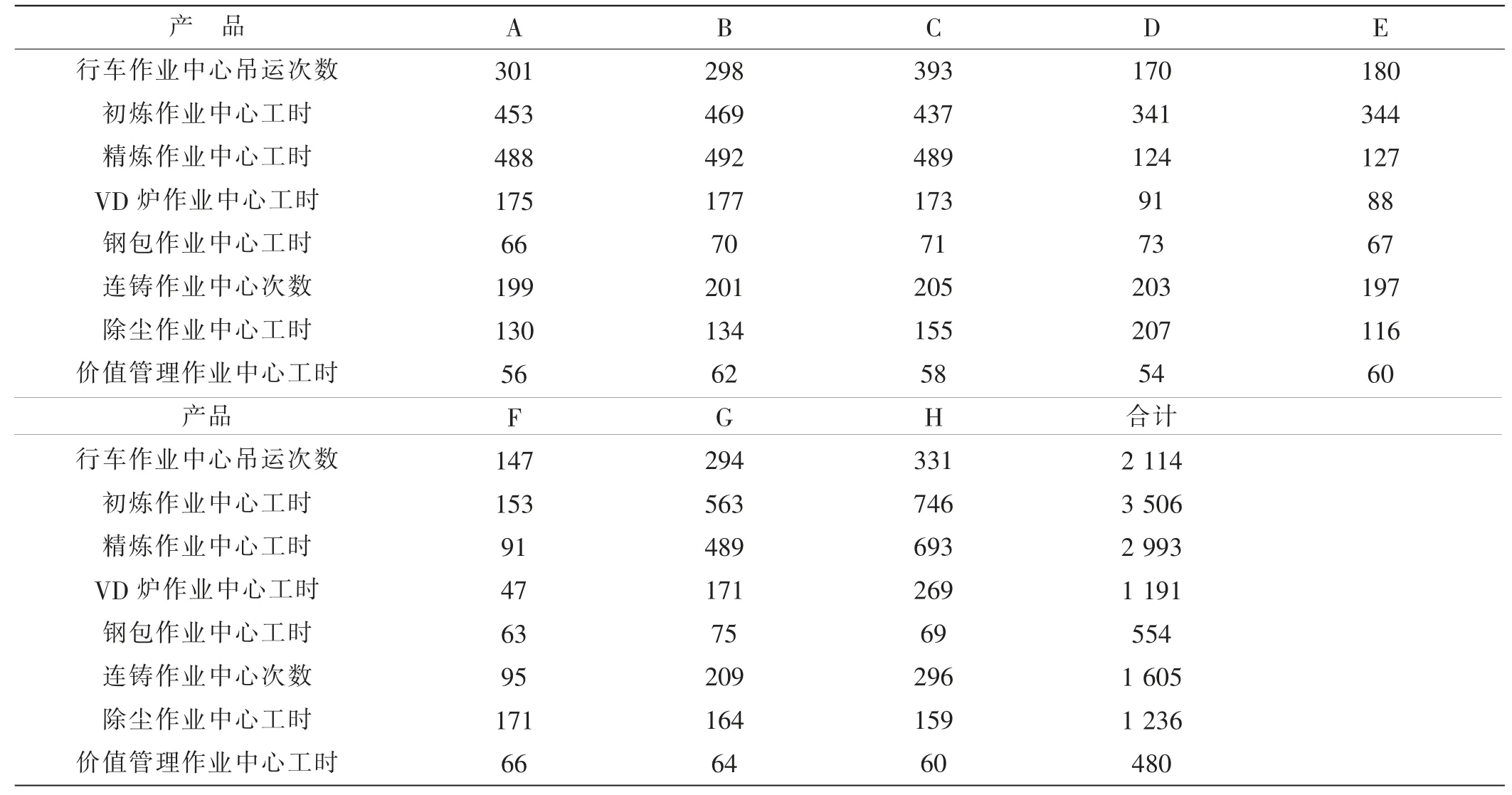

各個作業成本中心是作業成本法中關鍵的一步,通過在煉鋼廠的實地調研、實習,在與生產班組的溝通中總結出了如下的各個產品作業動因的消耗表。如表6 所示。

表6 作業動因消耗表

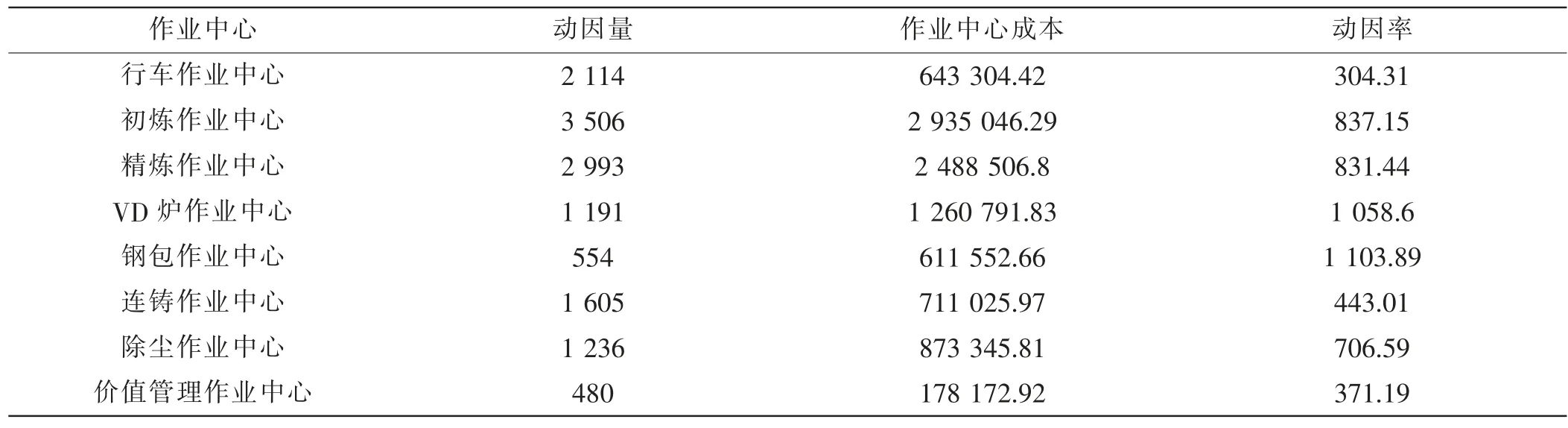

在歸集完作業成本中心消耗表后需要核算動因率,動因率是各產品消耗的資源動因占總動因量的比重。動因總量可以根據現有的成本管理數據獲得。可以根據對應的費用和動因量進行分配,獲得各個產品所耗費的成本動因。根據作業中心成本與各個產品的產量動因量,計算得到各作業中心的動因率,如表7 所示。

表7 作業動因分配表

在計算得到成本動因率后再乘以相關產品的成本動因消耗量,就可以得出相關產品的間接費用,加上產品直接材料、直接人工可以得到產品的總成本。如表8 所示。

表8 作業成本法下成本歸集表

續表8

5 煉鋼廠作業成本法與傳統成本法的差異分析

傳統成本法與煉鋼作業成本法在產品核算中存在較大區別,傳統成本法的制造費用核算口徑較為粗略,煉鋼廠作業成本法核算口徑更加關注制造費用的歸集,具體差異如下所述。

5.1 標準成本法下產品成本核算

在標準成本法下,產品成本由直接材料、直接人工和間接費用組成。直接材料包括可以直接計入產品成本的原材料和可直接分配到產品的輔料,包括鐵水、廢鋼、合金等;直接人工也是可直接計入產品的車間人工成本;間接費用則包括無法直接歸集到產品的折舊、價值管理中心的辦公費用等。在標準成本核算下間接費用的分配依據一般為產品的產量,分配率=間接費用總額/總產品產量,因此在標準成本法下產品成本歸集如表9 所示。

表9 標準成本法下成本歸集

5.2 作業成本法與標準成本法的差異

不同于標準成本法的間接費用分配方式,作業成本法依照成本動因將間接費用歸集到不同產品中,導致間接費用分配有所不同,如表10 所示。

表10 成本差異對比表

成本的差異將導致定價的差異,進一步影響企業的利潤,精細的成本定價對企業而言至關重要。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

當代貴州(2015年5期)2015-12-07 09:09:57

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

中國工程咨詢(2014年5期)2014-02-16 06:27:20