2021年上半年飼料生產形勢分析及后市展望

2021-09-18 03:56:44陸泳霖農業農村部飼料產品及原料監測專家組中國飼料工業協會宣傳信息部

中國畜牧業 2021年15期

關鍵詞:產量

文│陸泳霖(農業農村部飼料產品及原料監測專家組、中國飼料工業協會宣傳信息部)

陳亞楠 劉芊麟(中國飼料工業協會宣傳信息部)

孫志華 何洋 楊紅杰 張利宇(全國畜牧總站)

2021年上半年,我國飼料業經受住了“雙疫情”、原料價格大幅上漲的沖擊和考驗,展現出較強的發展韌性,在豬飼料產量超預期增長的拉動下,飼料總產量呈現大幅增長態勢。

一、2021年上半年飼料生產形勢

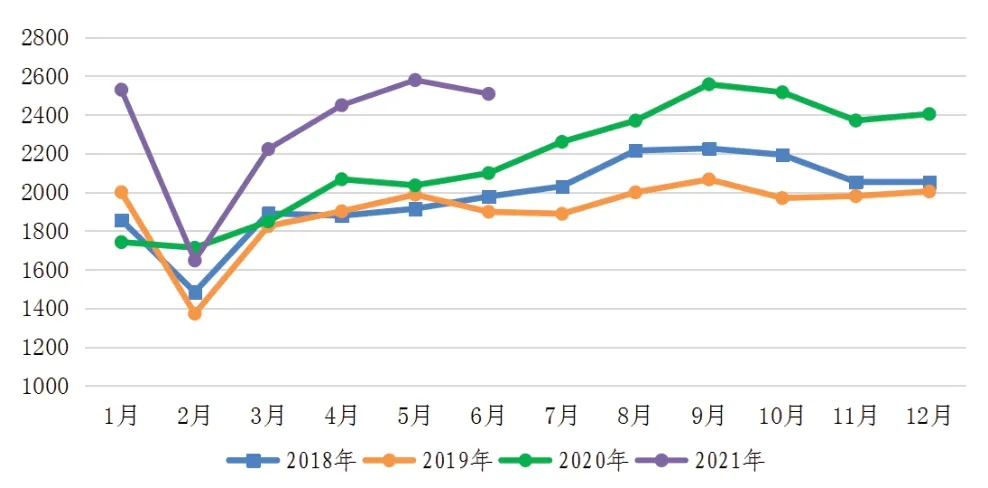

1.飼料總產量超預期增長。2021年上半年,全國工業飼料總產量同比增長21.1%,2018—2020年飼料總產量年均復合增長率僅為3.1%。其中,配合、濃縮、添加劑預混合飼料產量分別增長21.2%、22.1%、18.8%。6月,豬飼料總產量環比下降2.8%,同比增長19.5%。從趨勢上看,自2020年2月以來,環比除2020年5月、10月、11月和2021年2月因假期備貨因素下降外,其余月皆增長;6月環比下降2.8%,同比皆高于2020年同期水平(圖1)。

◎圖1 2018年1月以來飼料總產量變化情況

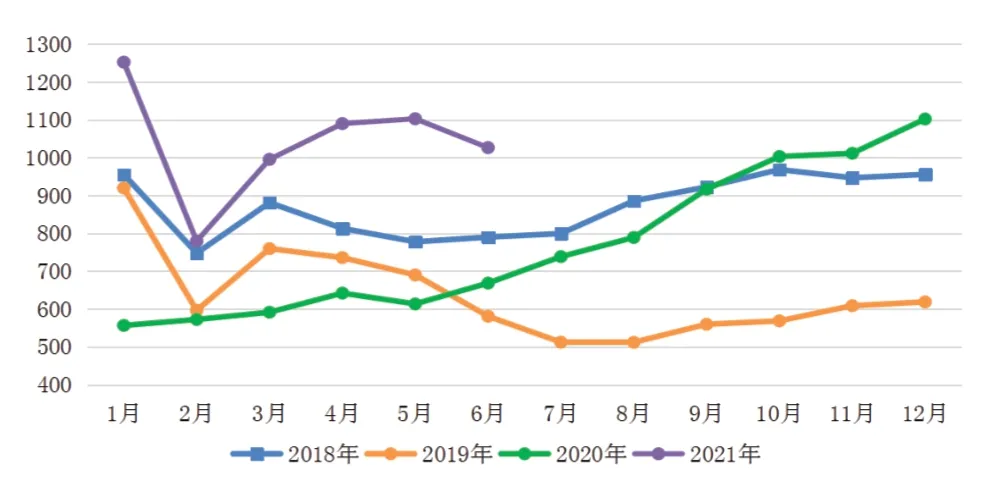

2.豬飼料恢復勢頭迅猛。2021年上半年,豬飼料產量同比增長71.4%,與2018年、2019年同期相比分別增長25.8%、45.8%,豬飼料恢復速度超預期。受生豬價格變化影響,生豬生產由持續恢復轉向結構調整優化,拐點初現。6月,豬飼料產量同比增長53.5%,連續13個月大幅增長,增幅較5月收窄26.2個百分點;環比下降6.9%。其中,仔豬、母豬、育肥豬飼料環比分別下降9.4%、6.7%、4.6%,同比增幅分別收窄31.4、21.3、22.6個百分點。從豬飼料結構的變化,體現了生豬生產的結構性調整情況(圖2)。

◎圖2 2018年1月以來豬飼料產量變化情況

從五大防控區域看,上半年,各區域同比增幅均在35%以上,中南區增幅高達81.4%。從各省豬飼料恢復情況看,上半年,全國30個省(區市)豬飼料實現同比增長。其中,26個省(區市)增幅超過30%,廣西、湖北、廣東、海南、江西5省區增幅70%以上。2018年8月至今,受非洲豬瘟疫情影響,生豬養殖業經歷了嚴重的產能下降和快速復蘇,豬飼料與生豬市場呈現高度正相關。

3.蛋禽飼料降幅較大。受生豬產能恢復、養殖效益不佳和飼料成本上漲等多重因素影響,蛋雞養殖調減產能,飼料需求下降。6月,蛋禽飼料產量環比下降4.2%,連續2個月環比負增長;同比下降8.4%,自2020年11月起,除2021年1月因春節備貨增長外,連續7個月同比下降。2021年上半年,蛋禽飼料產量同比下降10.2%。其中,蛋雞、蛋鴨飼料產量分別下降1.4%、29.3%。

4.肉禽飼料延續回調趨勢。肉禽產能仍然處于近幾年偏高水平,但豬肉價格持續下跌,擠壓禽肉市場、帶動禽肉價格走低,養殖戶積極性降低,飼料需求下降。6月,肉禽飼料產量環比下降2.2%,同比增長3.3%。2021年上半年,肉禽飼料產量同比下降4.1%。其中,肉雞、肉鴨飼料產量分別下降1.7%、12%(圖3)。

◎圖3 2018年1月以來禽飼料變化情況

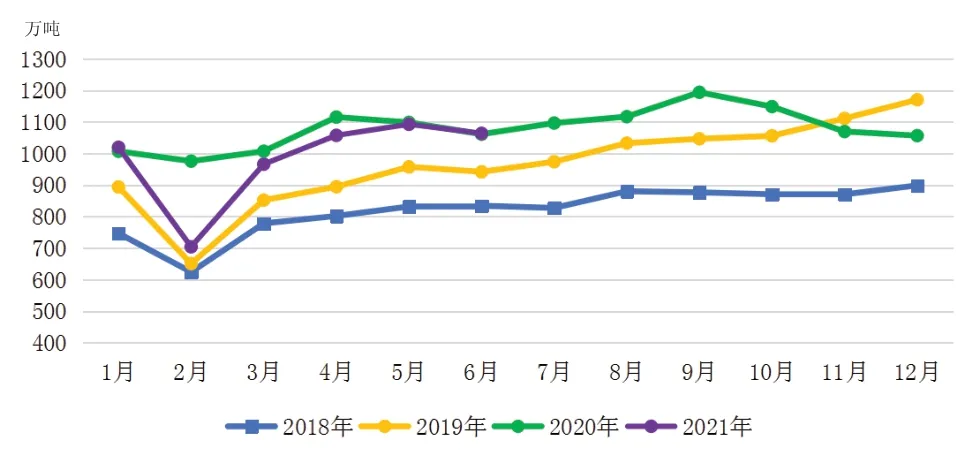

5.水產飼料恢復性增長。當前水產養殖進入旺季,疊加魚價普遍上漲至近年高位,養殖戶投苗、投喂積極,存塘魚量快速恢復,水產飼料需求旺盛。6月,水產飼料環比增長17.9%,同比增長18.9%。上半年,水產飼料產量同比增長9.4%。其中,淡水飼料產量增長8.3%,海水飼料產量增長17.2%(圖4)。

◎圖4 2018年1月以來水產飼料變化情況

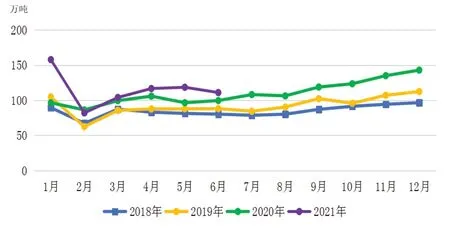

6.反芻動物飼料保持較好發展。受豬肉價格持續下跌影響,牛肉價格隨之下降,加之夏季草料替代飼料增多、氣溫升高采食量下降,反芻動物飼料產量季節性下降。6月,反芻動物飼料環比下降6.4%,同比增長11.4%。上半年,反芻動物飼料產量同比增長18.1%。其中,奶牛、肉牛、肉羊飼料產量分別增長3.7%、39%、33.8%(圖5)。

◎圖5 2018年1月以來反芻動物飼料變化情況

7.寵物飼料蓬勃發展。隨著人民生活水平提高,人口城鎮化、老齡化加速等,寵物經濟悄然興起,市場潛力大,寵物飼料也正在成為飼料業新的增長點。我國寵物飼料產量呈現逐年增長態勢。2018—2020年分別達78.6萬噸、87.1萬噸、96.3萬噸,產量持續創新高,2019年、2020年同比分別增長10.8%、10.6%。上半年,寵物飼料產量47萬噸,同比增長18%。

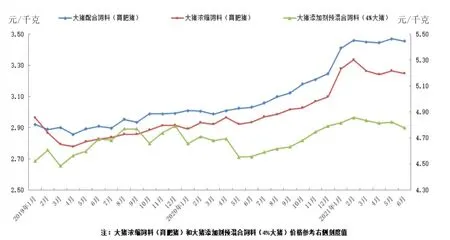

8.原料價格高位推升飼料產品成本。2021年上半年,玉米、豆粕等主要原料價格震蕩高位,推動主要飼料產品出廠價格同比增長。其中,豬、蛋雞、肉雞的配合飼料價格同比增長14.3%~16.5%,濃縮飼料價格同比增長8.6%~12.3%,添加劑預混合飼料價格同比增長2.6%~5.4%(圖6)。

◎圖6 2019年1月以來豬飼料價格走勢圖

二、后期走勢與展望

1.預計2021年飼料生產總體保持較高增速。從2021年上半年飼料生產和當前養殖形勢判斷,豬飼料按照2020年10月以來月均復合增長0.3%測算,預計豬飼料將突破性增長;隨著禽養殖盈利收縮以及產能去化,禽飼料將出現一定幅度下降;水產養殖在較好行情的推動下,水產飼料需求有望小幅增長;反芻動物飼料保持較好增長。總體來看,預計2021年仍將保持近年來較高的增速。

2.飼料糧供應有保障,但價格高位將成為階段性常態。從供應看,據國家糧油中心預測,2021年我國玉米、豆粕年度新增供給量分別2.935億噸、7974萬噸,增幅1.7%、3%。據美國農業部預測,2020/21年度全球大豆產量3.6407億噸,同比增加2531萬噸,期末庫存8800萬噸,處于歷史偏高水平。同時,我國小麥、稻谷庫存處于歷史高位,疊加進口大麥、高粱以及其他谷物、蛋白原料替代,我國飼料糧供應有保障。從需求看,預計2021年飼用玉米需求近2億噸左右,豆粕需求約7500萬噸。總體來看,年度新增供給增加,替代原料庫存充足、品種多樣,足以滿足飼料消費需求。但國際形勢多變,全球疫情依然嚴峻,非常規寬松貨幣政策效應,以及蝗災、水災、草地貪夜蛾等因素,全球糧食生產、國際糧食貿易不確定性增加。國內玉米產需供求緊平衡,玉米價格持續高位,大豆對外高依存度,未來飼料原料價格高位可能成為階段性常態。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06