公眾情感與經濟波動的實現:以財經新聞為例

2021-09-24 15:18:52李守皓丁立貴

貴州財經大學學報 2021年5期

李守皓 丁立貴

摘 要:為系統性探析公眾預期與經濟波動的關系,本文從文本挖掘角度構建了一個經濟景氣輿情分析系統,通過創建“財經情感詞典”和自然語言處理,量化了多渠道新聞文本中反映的公眾對經濟形勢的判斷,即“財經情感得分”,可以用于衡量混沌的經濟景氣度,因其可以實時獲取和更新而具有“前瞻性”,故被用于刻畫“公眾預期”。在實證分析中,經濟波動與公眾預期之間存在著明顯的聯動關系。具體而言,官方信息具有反向實現的特點,而自由的公眾預期與專業預期都達成了“自我實現”的結果,即樂觀的情緒帶來經濟增長,悲觀的情緒帶來經濟下滑。進一步的格蘭杰因果關系檢驗發現經濟波動與公眾預期之間存在著雙向的因果關系,驗證了二者自我實現的關系。就現實中自我預期實現的機制與路徑而言,新聞信息能夠表現出理性個體一致穩定的偏好,即本文所使用的財經情感得分。此種情感最終傳遞到企業家的經濟活動之中,造成自我實現的現象。此發現有助于公眾與監管者進一步認識預期管理與宏觀經濟調控的互動。

關鍵詞:適應性預期;經濟波動;文本分析;公眾情感

文章編號:2095-5960(2021)05-0030-12;中圖分類號:F014.8,C912.6,G206

;文獻標識碼:A

一、引言

預期因素對政策制定(特別是貨幣政策)的影響近年越來越受重視,經濟趨于理性預期均衡水平逐漸成為最優貨幣政策的一個重要標準。[1][2]但是,理性預期的嚴格假設在現實中難以滿足,實證研究也拒絕了這一假說。[3]不過雖然公眾通常對經濟運行認知有限[1][4],公眾預期卻能影響宏觀經濟,如能正確引導則能夠收到調控效果[5],因此監管部門在制定政策時應當考慮公眾預期的影響。在公眾有限理性的前提下,從適應性學習的角度探討政策制定將更有意義。[2]

就公眾適應性學習而言,目前國外學術界已經開始利用文本挖掘,探討財經新聞的情感如何形成公眾預期并進而影響實際產出、失業率、通脹等宏觀經濟運行情況。Shiller指出新聞信息的情感對宏觀經濟有著重大影響。[6]Lischka[7],Rambaccussing and Kwiatkowski[8]使用財經新聞的情感信息衡量公眾預期并得到了其影響未來GDP與失業率的實證結果。Larsen and Thorsrud發現新聞情感形成的公眾預期能夠預測經濟周期[9],而Ardia et al.[10],Aprigliano et al.[11]則發現此類公眾預期可以預測實際經濟產出。上述發現對于監控經濟周期有著重要意義。但這一領域的研究在國內尚為罕見。國內針對公眾預期的研究仍主要依賴統計數據或仿真,如徐亞平[4]、卞志村和高潔超[2]、魯臻[5]等。

相對傳統的統計調查而言,互聯網中非結構化信息的文本挖掘成本更低、效率更高,可以作為統計調查的輔助手段。另一方面,信息獲取門檻的降低也使得虛假財經信息有了可乘之機①[①例如2016年證監會就已查處多項虛假財經消息案件,參見https://www.chinacourt.org/article/detail/2016/10/id/2317914.shtml。]。應對新形勢,2017年5月份,中國人民銀行成立金融科技(FinTech)委員會,旨在加強金融科技工作的研究規劃和統籌協調,強化監管科技(RegTech)應用實踐,積極利用大數據、人工智能、云計算等技術豐富金融監管手段。針對特定領域的文本挖掘在政府監管中得到運用正是本文的基本目標,本文希望能為服務實體經濟、踐行普惠金融貢獻做出探討。本文試圖以一種新的視角,通過互聯網新聞文本挖掘探究公眾預期在經濟金融領域的影響,進一步發現公眾預期與經濟波動的關系,為政策制定提供參考,同時對加強公眾預期的管理,減小預期對經濟波動的影響提供參考。

為更好地了解國內相關研究現狀,本文在中國知網高級搜索中輸入關鍵詞找到了公開發表的對應文獻。從研究內容來看,含有關鍵詞“經濟波動”的文獻較多,含有“情感分析”的文獻次之,含有“公眾預期”的文獻較少,而同時含有關鍵詞“公眾預期”和“經濟波動”的文獻在精確匹配模式和模糊匹配兩種模式下都沒有檢索到對應文獻。由于經濟學中“預期”可輔以不同的修飾詞,本文又搜索了含關鍵詞“預期”并含“經濟波動”的文獻,在精確匹配模式和模糊匹配兩種模式下檢索到對應文獻分別為1篇和124篇。從研究方法來看,本文并未搜索到文獻同時含有關鍵詞“公眾預期”和“自然語言處理”、同時含有關鍵詞“公眾預期”和“情感分析”以及同時含有關鍵詞“預期”或“公眾預期”和“文本挖掘”。可見,鮮有學者實證研究“公眾預期”與“經濟波動”的關系,通過文本挖掘方法來研究預期更顯得冷門。

總體而言,“經濟波動”相關的研究百家爭鳴,但更多是基于理論探討和動態隨機一般均衡(DSGE)模型動態分析,如李成、馬文濤等[12]、楊源源和高潔超[13];“情感分析”方法日漸興盛,但重點主要集中在算法設計,部分運用于經濟金融領域的研究也僅僅關注通貨膨脹或者投資者情緒方面,“公眾預期”領域的研究亟待突破。張成思和蘆哲[14]首次對中國媒體輿論相關信息進行量化實證分析,但其數據搜集整理方法較為傳統,同時以“報道篇數”作為關鍵指標統計,可能一定程度上不符實際情況,特別在當前信息獲取門檻降低的時代。總之,深入研究公眾預期與經濟波動關系的文獻較少。

二、數據搜集與處理

(一)原始數據

信息時代,互聯網成為網絡信息的載體,搜集獲取海量信息并加以充分運用成為大數據發展的必經之路。本文一方面編寫了定制爬蟲,分別抓取了搜狐財經新聞、中國新聞網、中國政府網等近100萬個網頁;另一方面,本文手工搜集了安邦集團兩份研究簡報《每日經濟》和《每日金融》近5000期。最終包含了5個來源,48個季度的新聞,如表1。

對于每個來源,本文都以天作為數據搜集頻率,考慮到時間序列長度最長為13年,最短為10年,以天為分析頻率明顯過高,同時我國國民生產總值的統計頻率為季度,所以本文最終以季度為頻率。

(二)數據預處理

大規模的文本數據的處理首先要面對的是自然語言處理問題,關鍵是進行中文分詞與去除停用詞。

1.中文分詞

對中文進行分詞是關鍵的步驟,分詞準確率直接影響著研究成果的質量,由于本文研究還處于探索階段,為了盡可能地改進和完善分詞效果,本文嘗試了不同的方法,試圖找到一個較好的解決之路。當前中文分詞研究已經成為一種熱潮并且取得了很好的效果,哈工大LTP中文分詞系統和中科院NLPIR中文分詞系統已經投入商業運用,與此同時開源工具也在不斷地被開發,一般支持中文分詞、詞性標注、拼音轉換、繁簡轉換、自動摘要、關鍵詞提取等功能。

Python在自然語言處理方面的優勢越來越明顯,其中Python開源中文分詞工具:Jieba(結巴) 、snowNLP等都有著較好的表現,其中Jieba在歧義識別等的表現比較突出,故本文選擇用Jieba來定制化,主要途徑是導入自定義詞典。為完成這樣一部自定義詞典,首先是尋找已有詞庫①[①分詞用到的詞庫:(1)2016清華大學開放中文詞庫THUOCL;(2)搜狗《財經金融詞匯大全》;(3)搜狗《經濟 財政 金融 證券 貨幣 商品 市場 外匯》;(4)Jieba自帶詞庫。],再結合實際調整。通過整合THUOCL中的財經詞匯、搜狗的兩部財經詞典,以及逐一搜集的財經情感詞匯,本文錄得共計35853個財經類的中文詞語用于分詞過程中的“自定義詞典”,同時也充分利用Jieba分詞“自帶詞典”的349046個詞語,通過多次調整最終得到較為滿意的分詞效果。

2.停用詞處理

部分分詞對后續分析沒有實質性的意義,比如“的”“從”“了”等單字。可以在數據預處理時去除這些“停用詞”。去停用詞需要構建停用詞表,本文結合論述需要整合了已有的停用詞詞庫②[②已有的常用停用詞詞庫有:(1)百度停用詞列表;(2)哈工大停用詞表;(3)四川大學機器智能實驗室停用詞庫。],并且加入了其他需要過濾的停用詞,建立了本文分析所需停用詞詞庫,共計2171個停用詞,基本滿足進一步分析所需。然后在Python程序中將所有分詞結果中出現在停用詞表中的詞都去除,為后文分析準備“干凈”的文本數據資料。

(三)整理定量數據

經濟金融領域的相關報道傳遞的是積極還是消極情緒便是本文要進行的財經情感分析。財經情感分析要經過文本分析提煉出有價值的信息,再將這類信息轉換為具體的數值,這個過程是從定性到定量的過程。通常情感分析可以從兩方面進行,一方面是通過情感詞典,另一方面是通過機器學習。

財經情感傾向可以被認為是發表觀點的人基于當時自身掌握客觀現實或觀察到經濟金融情況而做出的主觀判斷,代表了其對未來的短期預期。所有情感詞的集合構成了財經情感詞典。創建財經情感詞典可用的解決辦法,一是整合已有的情感詞庫③[③已有的基礎情感詞庫有:(1)數據堂ntusd_中文情感極性詞典;(2)知網(Hownet)情感詞典,知網“情感分析用詞語集(beta版);(3)臺大簡體中文情感極性詞典(NTSUSD)。],但通過仔細研究和實驗,本文發現已有的情感詞典基本都不能為我所用,其比較側重于挖掘購物評價的信息,而非經濟景氣方向;二是通過PMI互信息情感分類方法,重復計算每個詞的PMI值來分類,從中選分值較高的詞構建領域情感詞典[15],但目前效果不夠理想;三是結合自身知識和經驗手工搜集,此法與本文的目標更加吻合。

1.構建財經情感詞典

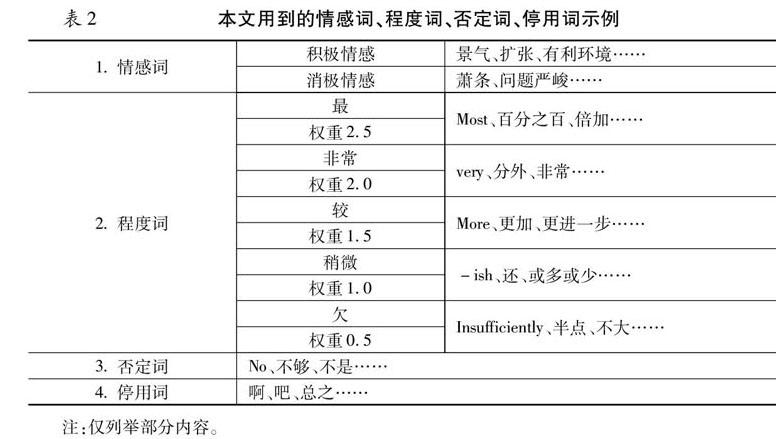

(1)情感詞:目前我國還沒有建立起用于分析追蹤經濟金融形勢的財經情感詞典,創建一個全面且有效的財經情感詞典用于追蹤經濟金融形勢是非常必要的。本文要創建的財經情感詞典有別于購物評價等領域的情感詞典,普通的基礎情感詞典與常用的表達主觀或客觀情感的詞匯是基本吻合的,而財經方面的情感詞典是針對財經領域的,需要梳理財經詞匯,找出表現積極情緒的詞匯和表現消極情緒的詞匯。本文通過手工搜集整理,創建了由140個對經濟金融前景看好的積極情感詞以及140個對經濟金融形勢不看好的消極情感詞組成的財經情感詞典④[④本文假定程度副詞和否定詞只出現在對應情感詞的前一位置,同時并未考慮雙重否定的情況。]。表2列舉了本文用到的部分情感詞、程度詞、否定詞、停用詞以作示例。

(2)程度詞:為了使得分能夠有個“度”,本文把程度副詞劃分為不同的等級,選擇給予程度副詞不同的權重來衡量這個“度”。文中所有程度副詞的集合構成程度詞。

(3)否定詞:對情感極性取反,積極情感否定后變成消極情感,反之亦然。

2.情感得分

情感分析主要是提取文本的情感內容,通過利用一些情感得分指標來量化定性文本數據,通常可以利用自然語言處理(NLP)來實現。盡管情緒在很大程度上是主觀的,但是情感量化分析已經用于商業實踐,比如研究消費者對商品的在線評論反饋等。

(1)情感計算的過程

最簡單的情感分析方法是利用詞語的正負屬性來判定的。句子中每個情感詞都有一個得分,樂觀傾向的情感詞得分為+1,反之則為-1,然后再對句子中所有單詞得分進行加總求和得到一個最終的情感總分。這種方法有許多局限之處,最重要的一點在于它忽略了上下文的信息。為此,本文按照表3所列步驟操作。每條新聞的積極情感得分為其分詞后出現的所有積極情感詞乘以其對應的程度副詞(若無程度副詞,權重視為1)權重之和再減去積極情感詞前有否定詞的分數,即第i個新聞積極情感得分為:

Score_posi=∑(adv_weight×senti_pos+negative_word×senti_pos)? (1)

其中:定位到積極情感詞則Senti_pos=1,否則Senti_pos=0;定位到否定詞則negative_word=-1,否則negative_word=0;定位到程度副詞則取對應權重:adv_weight∈{2.5,2.0,1.5,1.0,0.5}。

類似地,即第i個新聞消極情感得分為:

Score_negi=∑(adv_weight×senti_neg+negative_word×senti_neg)? (2)

其中:定位到消極情感詞則Senti_neg=1,否則Senti_neg=0;定位到否定詞則negative_word=-1,否則negative_word=0;定位到程度副詞則取對應權重:adv_weight∈{2.5,2,1.5,1,0.5}。

第j個季度的最后情感得分為該季度所有新聞積極情感得分減消極情感得分后的得分總和,即季度情感得分為:

Score_Qj=∑ni=1(Score_posi-Score_negi)? (3)

表4是顆粒度為“句子”的財經情感得分計算示例,每一個中文表示的句子都可以計算得到對應的情感分值,同理可以得到顆粒度為段落、篇章對應的情感得分,進而得到季度新聞集對應的情感分值。

(2)財經情感平均得分

待上述步驟完畢之后,財經情感平均得分可以由下列公式得到:

total_Avgij=Score_Qijpos_numberij+neg_numberij? (4)

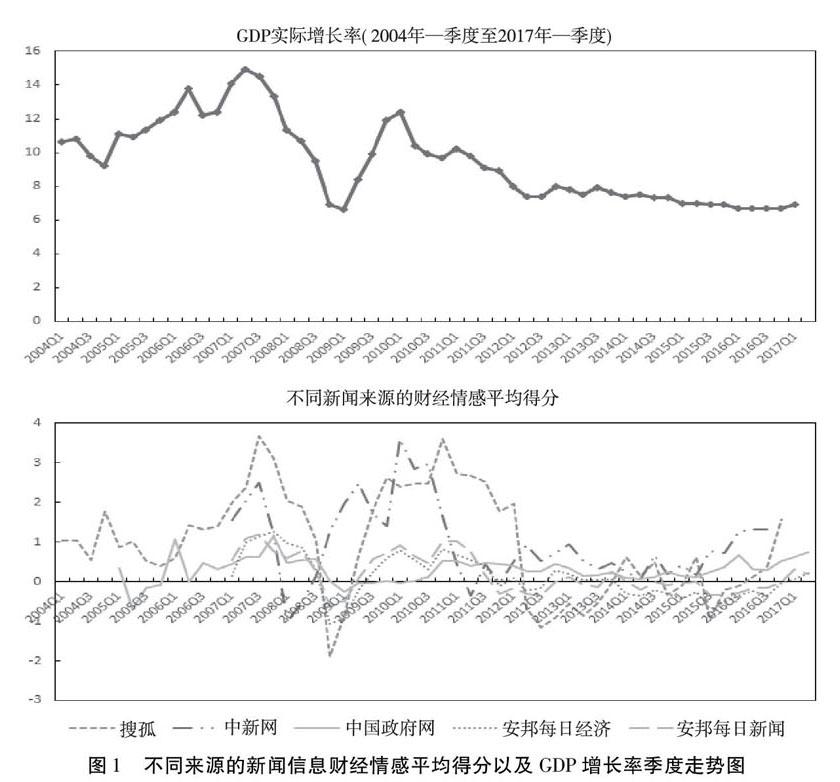

即:第i個來源第j期的財經情感平均得分等于第i個來源第j期的最終情感得分除以該來源當期的新聞積極情感詞數量加上新聞消極情感詞數量之和得到的比值。此變量是下文實證分析的重要組成部分。之所以如此計算,是因為每一期的新聞數量或情感詞數量不盡相同,故未經平均化的情感得分可能僅僅是由于新聞數量或情感詞數量較多而夸大。圖1展示了不同來源的財經情感平均得分與GDP增長率的季度聯動圖。其中,上圖為季度實際GDP增長率曲線圖,下圖是不同來源的新聞季度財經情感平均得分曲線圖,從中可以看出它們之間具有一定的共同趨勢。更細致地檢視,5個來源的新聞信息財經情感得分與GDP增長率走勢按照反應程度可以分為3組,其中“搜孤財經新聞”和“中新網財經新聞”為一組,“中國政府網新聞信息”為一組,“安邦每日經濟”和“安邦每日金融”為一組。它們各自有如下特點。

第一組:搜孤財經新聞、中新網財經新聞。可以認為這組來源更多代表“民間”的聲音,其在經濟轉折點波動也最為敏感,同時它與GDP增長率的走勢也是最為一致。可能是因為這類來源的新聞言論相對自由且新聞來源較為廣泛。

第二組:中國政府網新聞信息。這組來源更多代表“官方”的聲音。從圖1可發現,其在經濟轉折點的時候存在一定的時間滯后性,因此它與GDP增長率的走勢不時會出現一定的背離。可能是因為信息發布存在時滯。

第三組:安邦每日經濟、安邦每日金融。這組來源更多代表“專家”的聲音,其在經濟轉折點波動也較為敏感,同時它與GDP增長率的走勢也高度一致。可能是因為這類咨詢信息努力逼近現實真相,但專家發布意見仍存在一定的保守考量。

三、實證結果分析

(一)平穩性檢驗

生產力水平或高或低,經濟增長率忽上忽下,都不可避免,此種現象即經濟波動,短期的經濟波動通常被稱為經濟周期。從經濟波動的三個事實出發:經濟波動無規律且不可預測、大多數宏觀經濟變量同時波動、產量減少和失業增加,其中伴隨著實際GDP的波動[16], 故本文選取GDP增長率作為經濟波動的測度。此外,本文選定財經情感平均得分作為公眾預期的測度,與Rambaccussing and Kwiatkowski相同。[8]為使各變量處于可比較的規模,本文將其全部標準化。

本文在1階差分后對時間序列進行ADF檢驗,表5給出了檢驗結果。從p值可以看出所有序列在1階差分前是不平穩的,經過1階差分后都變為平穩,它們之間存在協整關系。

(二)OLS模型初步分析

前文分析已知數據1階差分后是平穩的,因此本文假設模型:

ΔGDP_Rt=β0+β1ΔScore_Qt +μt ??(5)

由(5)可得到如下方程:

GDP_Rt=β0+GDP_Rt-1+β1(Score_Qt-Score_Qt-1) +μt? (6)

表6展示了各新聞來源的情感得分對應方程(5)的回歸結果。所有的結果都是顯著的,證實了經濟增長與情感得分的相關性。從中可以看出經濟增長與幾個來源的財經情感的依賴程度依次為⑤安邦每日經濟>④安邦每日金融>①搜狐財經>②中國新聞網>③中國政府網。用普通最小二乘法對平穩序列進行簡單線性回歸,還只能算是初步驗證了財經情感平均得分與GDP增長率之間存在聯動關系,其經濟理論支持并不強,還不足以構成對適應性預期的支持。因此,下一步還需要結合預期理論和經濟波動理論進一步建模分析。

(三)適應性預期模型(Adaptive Expectation)的構建

1.理論推導

如下為Cagan-Friedman適應性預期的經典表達[17]:

pEt=pEt-1+β(pAt-1-pEt-1)? 0<β<1 ??(7)

同時本文假設模型:

Yt=β0+β1X*t +μt ??(8)

其中Yt是經濟增長的實際情況,本文用GDP實際增長率測度,X*t是大眾對經濟形勢的態度,即上文中得到的情感得分。

根據(7)適應性預期的基本表達式可以得到方程(9):

X*t-X*t-1=υ(Xt-1-X*t-1) ??(9)

通過簡單變形得到方程(10):

X*t=υXt-1+(1-υ)X*t-1 ??(10)

將方程(10)代入方程(8)中可以得到:

Yt=β0+β1 (υXt-1+(1-υ)X*t-1 ) +μt ??(11)

用(1-υ)乘以(8)滯后一期可得到:

(1-υ)Yt-1=(1-υ)β0+(1-υ)β1 X*t-1+(1-υ)μt-1 ??(12)

方程(12)減方程(11)可以得到適應性預期模型:

Yt=υβ0+υβ1Xt-1+(1-υ)Yt-1+μt-(1-υ)μt-1 ??(13)

整理得到一般化的一階自回歸分布滯后模型:

Yt=a+bXt-1+cYt-1+vt? (14)

其中,a=υβ,b= υβ,c=(1- υ),vt=μt -(1- υ) μt-1

從前文可知所有序列1階差分后是平穩的,所以對方程(14)進行差分后得到方程(15)。其中,為使模型設定完整,(15)式保留了截距項。

ΔYt=a+bΔXt-1+cΔYt-1+vt? (15)

其中:b=υβ1 ,c=(1-υ) ,a為常數,νt為隨機擾動項。

2.實證結果

表7列出了所有新聞來源按適應性預期模型(15)回歸的結果。每個信息來源含兩個回歸結果,第一項是不帶截距項的經典模型,第二項為含有截距項的回歸結果。在所有回歸結果中,上一期經濟增長率基本有著最為顯著的正向影響,在預料之中。其中搜狐財經新聞、中國新聞網財、安邦每日金融四組數據中,回歸系數1(GDP增長率滯后項)和回歸系數2(情感得分滯后項)都為正值,說明當期經濟增長受前期經濟增長以及預期的正向影響;而安邦每日經濟雖然在不含截距項時情感得分滯后項系數為負值,但程度過小,含有截距項時結果與前述結果相同;其中中國政府網,回歸系數1(GDP增長率滯后項)為正值,而回歸系數2(情感得分滯后項)為負值,說明當期經濟增長受前期經濟增長正向影響,以及受前期公眾預期的負向影響,而且是常用統計標準下唯一的顯著結果。

實際上,可以將不同的新聞來源視作異質預期(heterogeneous expectations)。根據各新聞來源的特點,搜狐財經與中國新聞網可以視作更自由的公眾意見表達,而安邦每日經濟與安邦每日金融可以視作專業類的意見表達,最后中國政府網可以視作官方的意見表達。從回歸結果可以看出,官方意見能夠更為顯著地影響預期的實現,但其實現方式卻是朝相反的方向,其原因可能是因為官信息披露存在“報喜不報憂”的情況[18],也存在“中庸之道”的考量[19],即為了熨平經濟周期,“過熱”時不承認過熱,“衰退”時不承認衰退。放寬顯著性要求后,自由的公眾預期與專業的預期回歸系數值與GDP增長率滯后項系數相比并非極小,都達成了“自我實現”的結果,即樂觀的情緒帶來經濟增長,反之亦然。其原因可能是搜狐財經與中國新聞網作為一般媒體,意見表達更為自由,故能實現預期;而安邦類媒體作為專業媒體,意見表達更為專業,也能實現預期。總體而言,F檢驗值都是顯著的,說明適應性預期線性模型設定合理,而很多系數不顯著,可能是受到變量遺漏等方面的影響。

四、公眾預期與經濟波動的實現方式

(一)公眾預期與經濟波動的格蘭杰因果檢驗

前文模型動態分析了公眾預期與經濟波動的相互影響,驗證了其聯動效應。而變量之間相互影響都存在反饋,即公眾對經濟形勢的預期會影響經濟增長,經濟增長也會影響公眾對其發展形勢之預期,且經濟現象通常還存在時滯效應,所以它們在時間上的依賴情況尚未清晰。因此,可以通過格蘭杰檢驗探究公眾預期與經濟波動相互之間依存性,從統計意義上檢驗出因果性的方向。另一方面,表7中一部分回歸結果并不顯著,通過格蘭杰因果關系檢驗可以從另一個角度探析此問題。

1.經濟增長與不同來源財經情感得分之間的檢驗(新聞來源不同)

表8是經濟增長率與各個來源情感平均值的格蘭杰因果檢驗結果,其中5個對比實驗都將滯后階數設為2(以季度為頻率,2期已是半年),其中:

檢驗1:組1變量是GDP增長率,組2變量是財經情感平均得分;

檢驗2:組1變量是財經情感平均得分,組2變量是GDP增長率。

從表8可以看出:對比實驗中中國新聞網、中國政府網、安邦每日經濟信息存在明顯的指向經濟增長率的格蘭杰因果關系。檢驗1有理由拒絕原假設,從而認為GDP增長率受到財經情感平均得分(公眾預期)影響的。對于檢驗2,安邦每日經濟與安邦每日金融獲得了顯著的結果,從而認為GDP增長率存在對公眾預期的因果關系。綜合來看,檢驗1與檢驗2中各有顯著的結果,因此可以認為經濟增長與公眾預期存在雙向的因果關系,即二者相互影響,相互實現。

2.經濟增長與財經情感指數之間的檢驗(滯后階數不同)

因為前文已經驗證了經濟增長與各新聞來源的顯著因果關系,所以此步將所有信息囊括在一起,作為財經情感指數。本文用Senti_Scorej 代表第j期對應的財經情感指數,其計算公式如下:

Senti_Scorej=∑n=5i=1(Weighti×total_Avgij)

其中,本文平均地設定所有的權重Weighti都為0.2(權重可以根據情況調整)。

表9展示了經濟增長率與財經情感指數的格蘭杰因果檢驗結果,分別在滯后階數1、2、3、4階進行檢驗,其中:

檢驗1:組1變量是GDP增長率,組2變量是財經情感指數;

檢驗2:組1變量是財經情感指數,組2變量是GDP增長率。

通常根據AIC的數值大小來確定最優滯后階數,滯后1階時AIC絕對值最小,因此最優滯后階數為1,也符合前文分析的自適應預期模型的假設。檢驗1所有自由度的檢驗結果都支持情感指數對經濟增長有明顯的作用力。檢驗2的顯著程度較弱,在預期之內,因為上一期經濟運行情況只是影響公眾下一期經濟預期的部分影響因素①[①見圖2的討論。]。但稍微放寬要求后可以認為滯后一階時經濟增長情況對公眾預期的形成有作用力。

(二)公眾預期與經濟波動的討論

實際上,關于公眾預期如何在經濟運行中傳導這一問題已經在國外文獻中得到了較為詳細的討論。新聞所包含的財經情感信息先促使公眾預期的形成[7][8],而公眾預期則進一步影響消費者信心[20][21],進而消費者信心會影響消費支出并為企業家所感知,從而影響實體經濟的波動[22]。此后發生的經濟運行的現實情況又反饋形成公眾預期,反復發生[9][23][24]。國內研究對公眾預期造成經濟波動這一點,目前還未有系統研究。當然,造成經濟波動的因素繁多,預期因素只是眾多因素的一個果,并非最終原因。綜合已有研究,本文從如下視角來更為一般化地論述。

1.公眾預期與經濟波動的實現路徑

新古典經濟學的假設認為,理性個體的偏好具有一致性和穩定性[25]。本文認為只要分析的新聞樣本足夠大,個體的非理性造成的扭曲在一定程度上會相互抵消,同時當個體猶豫不決時,新聞媒體的聲音也能影響個體的選擇,整體而言新聞文本能夠表現理性偏好(啟發監管者對言論自由和媒體責任的倡導)。正如本文觀點,公眾預期對經濟波動發揮作用的實現方式即自我實現的預言,是內生變量自我強化和外生變量沖擊的疊加。本文用情感指標來代替集體一致的觀念,一定程度上能解釋預期與經濟波動的關系。圖2展示了公眾預期對經濟波動的實現路徑:眾多影響因素(作用形成)→公眾預期(作用力于)→經濟活動領域(進而導致)→相反力量的積累→經濟出現波動(逐漸修正)→公眾預期形成。

2.公眾預期與經濟波動的實現過程

本文認為造成經濟周期的因素與實際經濟周期中的一樣都比較抽象。在經濟波動理論中,“投資過度理論”跟“心理理論”有著緊密的聯系。后者認為,經濟周期性的波動源于投資變動,而投資大小很大程度依賴于企業家對未來的預期判斷,預期是抽象的且具有不確定性的一種心理活動,公眾預期一定程度引導著企業家的預期。[22]當公眾預期表現為整體一致的積極樂觀時,企業部門會加大投資進行擴張,經濟逐漸走向復蘇和繁榮;而當公眾預期出現整體一致的悲觀消極預期時,大部分企業部門自然而然地會縮小投資,導致經濟進一步的衰退直至蕭條。隨著公眾預期的調整,經濟出現周期性的波動。

圖3通過總供給與總需求變動簡單說明公眾預期與經濟波動的實現過程①[①對新古典宏觀經濟學與新凱恩斯主義的經濟周期理論根源與機制的一般性探討參見胡代光、厲以寧、袁東明著《凱恩斯主義的發展和演變》,2004年清華大學出版社出版,第177-183頁。],左圖AD=SAS=LAS,此時是一種理想的均衡狀態,經濟既不過熱也無衰退,經濟處于其長期總供給曲線上;外生因素對經濟造成沖擊導致中圖AD=SAS

五、結語

經濟的實質是不確定性和不均衡性,經濟波動正是不均衡的一種表現,而經濟波動會形成相應的公眾預期,因此有效的調控也需針對預期進行。當前預期管理還缺乏有效的證明,單憑統計調查的“一家之言”還不足以為實踐提供強大支持。本文從新聞文本挖掘的視角出發,探究了公眾預期對宏觀經濟運行的影響,以為監管當局的統計調查和輿情分析提供經驗。

為探析公眾預期與經濟波動的關系,本文創新地設計了一個財經情感詞典并從文本挖掘角度構建了一個經濟景氣輿情分析系統。首先通過創建“財經情感詞典”和自然語言處理,本文量化了多渠道新聞文本中反映的公眾對經濟形勢的判斷,即“財經情感得分”,其可以用于衡量混沌的經濟景氣度。因為“財經情感得分”可以實時獲取和更新,其具有“前瞻性”,可以被用于刻畫“公眾預期”。其中,搜狐財經與中新網的信息來源代表著自由的公眾預期,中國政府網信息代表著官方的意見表達,而安邦每日經濟與安邦每日金融則代表著專業的預測,它們構成異質預期。其次,在實證分析中,經濟波動與公眾預期之間確實存在著顯著聯動關系(相關性)。在通過適應性預期理論構建的模型回歸結果中,本文發現官方信息具有反向實現的特點,可能是因為信息披露存在“報喜不報憂”“中庸之道”的考量,這一點有助于深化監管者對信息披露的認識;而在放寬顯著性要求后①[①單純依賴點估計(point estimation)的傳統顯著性要求對于假設檢驗是不可靠的,所以放寬顯著性要求查看回歸結果與理論的契合與否仍然具有一定的實證意義,參見Amrhein V, Greenland S, McShane B. Scientists rise up against statistical significance[J]. Nature, 2019, 567(7748):305-307.],自由的公眾預期與專業預期都達成了“自我實現”的結果,即樂觀的情緒帶來經濟增長,悲觀的情緒帶來經濟下滑。在后續的格蘭杰因果關系檢驗中,本文發現經濟波動與公眾預期之間存在著雙向的因果關系,進一步驗證了自我實現的關系。最后在統計分析基礎之上,本文探討了現實中預期自我實現的機制與路徑,認為在樣本充分的條件下,新聞信息能夠表現理性個體一致穩定的偏好,即本文所使用的情感得分。最終這樣的情感傳遞到企業家的經濟活動之中,造成自我實現的現象。這個發現有助于公眾與監管者進一步認識預期管理在宏觀經濟調控中的作用。

基于本文實證分析,相關政策建議如下。一是政府應該提升經濟信息公布的效率,加大信息公開的力度,避免公眾學習適得其反的效果;二是要發揮媒體影響力的積極作用,更有效地引導公眾預期,這有賴于政府與媒體的溝通合作,強化對輿論的引導與監督,管控虛假信息;三是政府特別是財經部門應加強與公眾的溝通,幫助公眾更準確地解讀經濟指標,完善公眾的學習過程。

當然,由于經濟運行是一個復雜系統,本文將眾多因素歸結為一個預期變量,可能存在遺漏變量的情況,這個因素很可能是造成本文相當程度的實證結果達不到傳統顯著水平的原因。此外,本文的潛在不足之處在于,依靠自身提出的算法構建的財經情感詞典可能存在不完善的情況。

參考文獻:

[1]Orphanides A, Williams J. Imperfect knowledge, inflation expectations, and monetary policy[M]//The inflation-targeting debate. University of Chicago Press, 2004: 201~246.

[2]卞志村,高潔超.適應性學習、宏觀經濟預期與中國最優貨幣政策[J].經濟研究2014(4):7~10.

[3]Lovell MC. Tests of the rational expectations hypothesis[J].The American Economic Review,1986,76(1):110~124.

[4]徐亞平.貨幣政策有效性與貨幣政策透明制度的興起[J].經濟研究,2006(8):24~34.

[5]魯臻.公眾預期的貨幣政策效應研究[J].宏觀經濟研究,2016(9):72~79.

[6]Shiller R J. Narrative economics: How stories go viral and drive major economic events[M]. Princeton University Press, 2020.

[7]Lischka J A. What follows what? Relations between economic indicators, economic expectations of the public, and news on the general economy and unemployment in Germany, 2002~2011[J]. Journalism & Mass Communication Quarterly, 2015, 92(2): 374~398.

[8]Rambaccussing D, Kwiatkowski A. Forecasting with news sentiment: Evidence with UK newspapers[J]. International Journal of Forecasting, 2020, 36(4): 1501~1516.

[9]Larsen V, Thorsrud L A. Business cycle narratives[R]. CESIFO Working Paper, 2019. Available at: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3338822.

[10]Ardia D, Bluteau K, Boudt K. Questioning the news about economic growth: Sparse forecasting using thousands of news-based sentiment values[J]. International Journal of Forecasting, 2019, 35(4): 1370~1386.

[11]Aprigliano V, Emiliozzi S, Guaitoli G, et al. The power of text-based indicators in forecasting the Italian economic activity[R]. Bank of Italy, Economic Research and International Relations Area, 2021.

[12]李成,馬文濤,王彬.學習效應、通脹目標變動與通脹預期形成[J].經濟研究, 2011(10).

[13]楊源源,高潔超.國際收支結構與中國低利率之謎——基于 TVP-VAR和DSGE模型的雙重檢驗[J]. 貴州財經大學學報, 2021(3):12~24.

[14]張成思,蘆哲.媒體輿論、公眾預期與通貨膨脹[J].金融研究,2014(1):29~43.

[15]吳軍. 數學之美[M]. 北京: 人民郵電出版社,2012.

[16]曼昆,N.GregoryMankiw, 梁小民, 等.經濟學原理(宏觀經濟學分冊)[M]. 北京: 北京大學出版社, 2015:240~242.

[17]Galbacs, P. The Theory of New Classical Macroeconomics A Positive Critique[M]. Springer, 2015,229~231.

[18]胡印斌. 政府信息公開不能只是自我表揚[N].法制日報,2015-01-14(7).

[19]楊艷玲, 楊艷麗. 關于經濟發展與通貨膨脹中庸之道的思考[J]. 經濟師, 2008(3).

[20]Hollanders D, Vliegenthart R. The influence of negative newspaper coverage on consumer confidence: The Dutch case[J]. Journal of Economic Psychology, 2011, 32(3): 367~373.

[21]Casey G P, Owen A L. Good news, bad news, and consumer confidence[J]. Social Science Quarterly, 2013, 94(1): 292~315.

[22]Montes G C, Bastos J C A. Economic policies, macroeconomic environment and entrepreneurs' expectations[J]. Journal of economic studies, 2013.

[23]Mermod A Y, Dudzevicˇiūte· G. Frequency domain analysis of consumer confidence, industrial production and retail sales for selected European countries[J]. Journal of Business Economics and Management, 2011, 12(4): 589~602.

[24]Soric P, Skrabic B, Cizmesija M. European integration in the light of business and consumer surveys[J]. Eastern European Economics, 2013, 51(2): 5~20.

[25]楊虎濤.“異象”的演化心理學解釋——兼論行為經濟學對新古典經濟學的“顛覆”[J].經濟學動態,2018(8):69~79.

The Realization of Public Sentiment and Economic Fluctuations: The Perspective of Financial News

LI Shou-hao,DING Li-gui

(School of Public Policy and Management, Tsinghua University, Beijing 100084, China; Branch of Xundian County, Peoples Bank of China, Kunming, Yunnan 655201, China)

Abstract:

To systematically analyze the relationship between public expectations and economic fluctuations, we construct a system to analyze economic climate based on public opinion by text mining. Through the creation of a financial sentiment dictionary and natural language processing, we quantify the public's judgment on the economic situation reflected in multi-channel news, that is, the financial sentiment score, which could be used to measure the chaos of economic activity. Because the financial sentiment score can be obtained and updated in real time, it is forward-looking and can be used to portray public expectation. In the empirical analysis, there is indeed a linkage between economic fluctuation and public expectation. The empirical analysis finds that official information tends to reversely realize, and free public expectation and professional expectation could self-realize, that is, optimism brings economic growth, and pessimism brings economic decline. A further Granger test finds that there is a two-way causal relationship between economic fluctuations and public expectations, verifying their self-realization relationship. For the mechanism and path of self-expectation realization, we believe that news information shows the consistent and stable preferences of rational individuals, i.e., the financial sentiment score. Such emotion is finally transmitted to the economic activities of entrepreneurs, causing self-realization. This finding could help the public and regulators further understand the interaction between expectation management and macroeconomic regulation.

Key words:

adaptive expectation;economic fluctuation;text analysis;public sentiment

責任編輯:吳錦丹

收稿日期:2021-03-17

基金項目:清華大學科研項目“新時代中國金融市場效率及社會治理績效研究”(20192001391)。

作者簡介:李守皓(1989—),男,貴州遵義人,清華大學公共管理學院助理研究員,博士后,管理科學博士,研究方向為金融經濟學、政治經濟學;丁立貴(1989—)(通訊作者),男,云南昆明人,中國人民銀行云南省尋甸縣支行經濟師,公共管理碩士,研究方向為數量經濟與數據挖掘。