人口老齡化對人力資本投資的影響及貢獻研究

2021-09-24 17:50:41昌忠澤姜珂馮揚

當代經濟科學 2021年5期

昌忠澤 姜珂 馮揚

摘要:人力資本是中國現階段經濟增長的重要推動力,人力資本形成分別源于私人人力資本投資和社會公共財政支出,在人口老齡化程度不斷加深的背景下,人口老齡化與人力資本投資之間的關系值得深入研究。本文首先采用中國各省份宏觀數據,分析老年撫養比與公共人力資本投資之間的關系,結果表明兩者之間呈現倒U型關系,且拐點的老齡化水平為13.10%。其次,采用中國家庭追蹤調查(CFPS)數據分析老齡化和公共人力資本投資對私人人力資本投資的影響,發現地區人口老齡化水平不會對私人人力資本投資產生顯著影響,而家庭人口結構老齡化會對私人人力資本投資產生顯著的抑制作用,同時公共人力資本投資會對私人人力資本投資產生替代作用。最后,分析人口老齡化對人力資本投資的貢獻。偏離份額分解的結果表明,2010—2018年人力資本投資變動的31.28%可以由以老齡化為特征的人口年齡結構的變化解釋;結構轉型定量模型的分析結果顯示,與收入和相對價格變動相比,老齡化對人力資本投資變動的貢獻最大,為88.17%。

關鍵詞:人口老齡化;人力資本投資;老年撫養比;偏離份額分解;結構模型;教育支出

文獻標識碼:A

文章編號:100228482021(05)002915

開放科學(資源服務)標識碼(OSID):

一、問題的提出

改革開放之后,人口紅利對中國的經濟發展發揮了重要作用。但現階段,中國人口老齡化程度不斷加深,自從2013年中國勞動人口規模開始下降后①,勞動力數量這一比較優勢已經成為歷史。在勞動力短缺的背景下,中國經濟要想保持中高速增長離不開勞動力質量和人力資本稟賦的提升[1]。國內現有文獻關于老齡化和勞動力的分析多以老齡化對勞動參與率或勞動力供給的影響為主[2],而關于老齡化對公共及私人人力資本投資影響的研究成果相對缺乏。

從投資的角度看,公共人力資本投資和私人人力資本投資是人力資本形成的重要源泉。人口老齡化對政府公共教育支出的影響如何?人口老齡化會對私人人力資本投資產生促進作用還是抑制作用?公共人力資本投資會對私人人力資本投資產生互補作用還是替代作用?人力資本投資的變化有多少可以歸因于人口老齡化的加劇?上述問題都值得深入研究。人力資本是中國現階段經濟增長的重要推動力,研究老齡化背景下人力資本投資的變動,不僅可以為政策調整作參考,還與經濟的可持續發展密切相關。

本文力圖擴大對國外已有人口經濟學理論的經驗檢驗范圍,從而對一些國際主流理論進行檢驗、校正和補充。國際上對人口老齡化的經濟影響與老齡化公共政策的研究建立在一些重要的具有開創性的理論或假說基礎上,如生命周期理論、贍養人口假說、新古典增長理論以及人力資本投資理論。根據這些理論,國外研究者開展了大量的實證研究,但國內的實證研究成果并不多見。本文將利用上述主流理論和方法,對中國宏觀和微觀層面數據進行實證分析,一方面擴大對人口老齡化的社會經濟影響的經驗檢驗范圍;另一方面,為國內相關研究者和政府決策部門進一步分析和解決中國的人口老齡化問題提供理論依據和實證結論。

與現有研究相比,本文的邊際貢獻體現在:第一,目前關于人口老齡化的經濟效應的研究,多集中在對勞動力供給的影響,缺乏對人力資本投資的相關研究,本文對兩者關系進行研究可以豐富老齡化的研究框架;第二,國內學者多依賴宏觀數據研究人口老齡化和人力資本投資之間的關系,本文同時采用宏觀和微觀數據,有利于識別人口老齡化對經濟影響的微觀機制;第三,為了測度人口老齡化在人力資本投資所占份額變動中發揮的作用,采用偏離份額分解和結構轉型的定量模型進行分析,以對人口老齡化的貢獻進行量化。

本文結構安排如下:第二部分梳理了人口老齡化與人力資本投資的相關文獻;第三部分介紹本文的數據、模型及變量;第四部分為實證研究結果,并進行了內生性問題處理和穩健性檢驗;第五部分測度了老齡化對人力資本投資變動的貢獻;最后是研究結論和展望。

二、文獻綜述

國內外關于人口老齡化與私人人力資本投資的研究由來已久,研究結論也存在差異。根據國內外的相關文獻,人口老齡化對人力資本投資的影響可以分為促進作用、抑制作用以及混合作用三種觀點。

第一種觀點,老齡化對人力資本投資具有促進作用。部分學者對老齡化和私人人力資本投資之間的關系進行研究,發現兩者具有正向關聯。有學者指出人口老齡化會促使人力資本投資機會增加,這將刺激經濟增長,從而降低老齡化對產出的抑制作用[3]。還有學者認為人口老齡化會因其經濟成本的下降而對人力資本投資產生激勵作用[4]。在老齡化程度較低時,較高的中年人口比重會為社會提供大量的熟練勞動力,從而降低對青年勞動力的需求;而目前較高的老齡化程度使得當前和未來的中老年人群可以提供更多熟練的勞動力,從而提高社會生產能力并降低老齡化的成本。Ciutiene等[5]認為人口老齡化為人力資本投資注入了新的動力,社會價值觀念的轉變使得年輕人更加重視教育,同時老年人也可以更好地應用自身的經驗和技能。還有學者研究發現,預期壽命與人力資本投資是一種相互促進的關系,個體的預期壽命越長,人力資本投資就會越多[6]。

除此之外,學者還對老齡化和公共人力資本支出之間的正向關系進行了研究。有學者以美國現狀為依托,通過建立戴蒙德(OLG)模型分析老齡化的增長以及預期壽命的延長對公共人力資本支出的影響,發現老齡化的加劇有利于公共教育支出的提高,但該結論只適用于聯邦制的國家[7]。張秀武等[8]認為老齡化和少子化有利于教育人力資本積累。邱牧遠等[9]研究發現當人口老齡化導致養老金財政失衡時,相比于提高養老金稅率,延遲退休具有額外的人力資本投資激勵作用。

第二種觀點,老齡化對人力資本投資具有抑制作用。部分學者研究認為老齡化會對人力資本投資產生抑制作用。有學者以美國48個州和德克薩斯縣的數據為樣本,發現老年人口比重的增長會降低教育支出[10]。還有學者研究發現老齡化的加深會對人力資本投資產生擠出作用,65歲以上的人口比重每增長1個百分點,人均教育支出就會降低0.3個百分點[11]。Ladd等[12]在郡縣一級的層面上研究了人口老齡化對教育支出的擠出效應。Ehrlich等[13]采用包括經濟與合作發展組織(OECD)成員國和非OECD國家在內的57個國家的數據進行分析,結論表明老齡化會增加勞動者養老保險的稅收負擔,并抑制家庭形成和生育行為,從而對家庭的人力資本形成產生負向作用。中國學者也研究發現了老齡化對人力資本投資的抑制作用,認為老齡化會對中國家庭人力資本投資水平及其占家庭總支出的比重產生顯著的抑制作用[14],且老齡化負擔和子女撫養負擔均會對家庭人力資本投資產生擠出作用[15]。

還有學者研究發現了老齡化對公共人力資本投資的負向關系。有學者從群體視角出發,指出老齡化的增長會導致政治壓力的增加,促使社會提高社會保障和醫療保健等支出,這會對包括人力資本支出在內的其他公共財政支出產生擠出作用[16]。Pecchenino等[17]認為如果對教育的公共支出效率足夠高,那么教育支出的增加會帶來經濟的增長和福利水平的提高,但若處于低水平的利他主義經濟體,老齡化容易降低公共教育支出。蔡秀云等[18]研究發現人口老齡化的加深會對公共教育投資產生抑制作用,該作用的發揮會受到人口綜合素質以及受教育水平的影響。王云多[19]發現預期壽命的延長會帶來養老金支出占GDP比重的提高,同時造成公共教育支出占GDP比重的下降。還有學者采用一種新的綜合人力資本測度方法研究發現,老齡化會對人力資本的增長產生較大的負面影響[20]。

第三種觀點,除了促進和抑制作用之外,還有學者認為老齡化對人力資本投資的作用是混合的、非單調的。Zhang等[21]基于公共教育和養老制度不完善的背景,采用世代交疊模型,發現老齡化和人力資本投資之間呈現駝峰型關系。當預期壽命處于較低水平時,中位年齡的個體更容易增加稅率來促進公共人力資本投資的增加;但當老齡化程度較高時,這些投票者傾向于降低稅率來降低公共人力資本投資,從而形成人力資本投資一開始上升,隨著時間推移下降的趨勢。Gradstein等[7]也發現了老齡化會對人力資本投資產生混合影響。國內也有學者對該問題進行了研究。劉文等[22]通過分析中日韓三國的面板數據,發現人口老齡化對人力資本投資的影響先正后負,并認為產生該結果的可能機制是,隨著老齡化程度的加深,政府資源配置決策會更加傾向老年人,這樣容易增加用于老年人的各項社會保障支出,從而對公共教育支出產生影響。若家庭養老模式被社會養老模式取代的比重較高,那么老齡化容易通過社會保障支出的加大而對公共教育支出產生擠占作用;若社會以家庭養老模式為主,那么老齡化對公共教育支出的擠占效果還未顯現,會處在倒U型曲線的增長階段。

除此之外,本研究還與結構轉型定量分析的文獻相關。現有文獻關注了由生產力驅動的相對價格變化[23]以及資本深化和部門之間的要素密集度差異[24]。近些年關于結構轉型過程的替代理論也關注了國際貿易[25]以及勞動力供給[26]的變動。還有學者將老齡化和結構轉型聯系起來,一種觀點指出老齡化減緩了結構轉型的進程,因為老年人對服務的需求價格彈性比年輕人更低;另一種觀點認為老齡化加速了結構轉型過程,因為老年家庭會消費更多的服務[27]。

綜上所述,現有文獻關于人口老齡化和人力資本投資的之間的關系存在爭議,產生了不同的研究結論。認為兩者存在正向關系的文獻指出理性個體在面對老齡化時,會增加自身以及后代的教育投資;認為兩者存在負向關系的文獻指出個體面對延長的預期壽命,會增加消費支出從而對教育投資產生擠出作用;認為兩者存在混合關系的文獻則基于兩者作用力的相對大小,指出老齡化對人力資本投資的影響是非單調的。且現有研究的研究對象多是OECD國家和西方的一些發達國家,有關人口老齡化導致中國人力資本投資變化的理論研究及實證分析卻較為匱乏。除此之外,國內也缺乏老齡化對人力資本變動的貢獻的相關研究。本文試圖彌補國內當前研究的空白,以中國宏觀和微觀數據為基礎,分析我國人口老齡化和人力資本形成之間的關系,并測度老齡化對人力資本變動的貢獻。

三、實證模型設定與數據描述

(一)模型設定

人力資本形成分別源于公共人力資本投資和私人人力資本投資。本文首先分析人口老齡化對公共人力資本投資的影響。結合現有理論,為了檢驗人口老齡化和公共人力資本投資之間是否存在非線性關系,模型設定為非線性形式,具體形式為:

CAPit=γ0+γ1OLDit+γ2OLD2it+γ3Xit+σit(1)

其中,CAPit代表第i個省市在第t年的公共人力資本投資水平,OLDit為人口老齡化程度,OLD2it為人口老齡化程度的平方,Xit為控制變量,σit為殘差項。

其次,本文使用中國家庭追蹤調查(CFPS)2010—2018年的面板數據,采用普通最小二乘估計(Ordinary Least Squares,OLS)分析人口老齡化對私人人力資本投資水平的影響。模型的表達式為:

capit=α0+α1oldit+α2eduit+α3famit+α4proit+εit(2)

其中,capit代表第i個家庭在第t年的私人人力資本投資水平,即家庭教育支出水平,oldit為人口老齡化程度。eduit為公共人力資本投資水平,用來考察公共人力資本投資對私人人力資本投資的影響。famit為家庭層面的控制變量,proit為地區層面的控制變量,εit為殘差項。為了減少由于各省的文化傳統、風俗習慣差異所導致的遺漏變量風險,本文對省級虛擬變量進行了控制,同時也控制了年份固定效應。

本文還考察了老齡化對家庭教育支出占比的影響。因為樣本中很多家庭的教育支出額為0,導致教育支出占比也是0,說明被解釋變量是截斷的。對于截斷的被解釋變量,采用OLS估計可能對計量結果造成較大偏差,故采用面板Tobit模型進行回歸。面板Tobit模型存在一個潛變量ratit,若ratit>0,被解釋變量ratit的值為ratit本身;反之,被解釋變量ratit等于0。具體模型為:

ratit=β0+β1oldit+β2eduit+β3famit+β4proit+μit

ratit=max(0,ratit)(3)

該模型的被解釋變量為家庭教育支出占比(變量定義見下文),其他變量含義與模型(2)相同。

(二)數據和變量

1.人口老齡化與公共人力資本投資

該部分選取我國30個省、市、自治區(不包含西藏及港澳臺地區)的面板數據進行分析

本部分所采用的數據不含港澳臺地區,且剔除了西藏的數據,主要是因為西藏的數據中存在異常值。西藏的公共教育支出和公共醫療支出占地區GDP的比重要明顯高于其他30個省份,例如2014年以來西藏教育支出占GDP的比重一直保持在15%左右的較高水平,而其他省份的該數值一般不超過5%。近年來中央財政加大了對落后地區的轉移支付力度,尤其是對西藏的轉移支付水平,因此出現了其財政支出占比較高的現象。為了避免異常值對模型回歸結果的影響,故予以剔除。,數據區間為1998 —2018年

本文選取1998年作為起始年的原因主要有以下三點:首先,部分學者指出我國在1997年底開始步入老齡化社會,所以選取1998年之后的數據進行研究;其次,受統計口徑的影響,部分省份(如山東和河北)未統計1998年之前的公共教育支出和醫療衛生支出數據;最后,重慶自1998年起才擁有獨立的統計數據,將重慶納入研究可以擴大樣本容量。,數據來自《中國統計年鑒》、各省市統計年鑒以及Wind數據庫。該部分選取的變量如下所示。

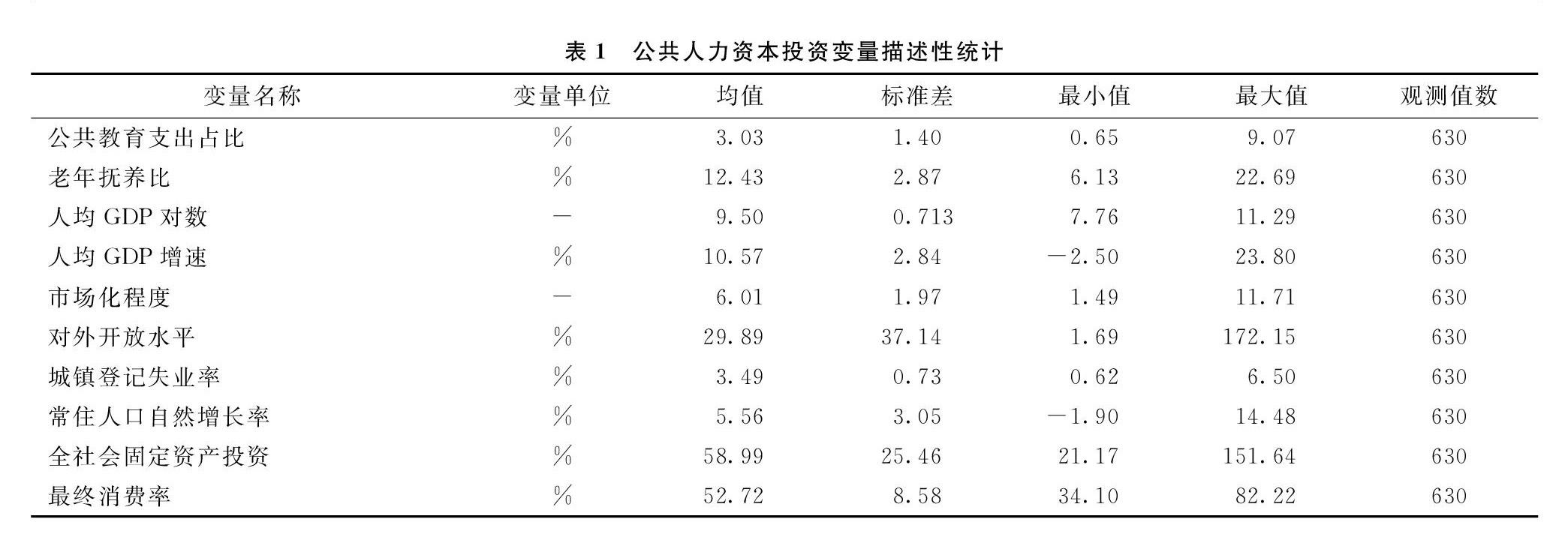

(1)被解釋變量。該部分的被解釋變量為公共人力資本投資,首先需要對該指標進行測度。人力資本投資包括正規教育、培訓、健康醫療、勞動力遷移和流動等,由于培訓、勞動力遷移和流動的數據難以獲得,文獻一般采用教育來測度人力資本。關于公共人力資本投資的測度,劉文等[22]采用公共教育支出占GDP的比重來代表人力資本水平,還有學者采用人均受教育年限來代表人力資本投資。考慮到公共教育支出是人力資本投資的投入指標,而受教育年限更多的代表人力資本的產出指標,在分析人口老齡化和人力資本投資之間的關系時,文獻一般采用投入指標進行分析[11]。所以基準回歸部分選取公共教育支出占GDP的比重(以下簡稱為公共教育支出占比)來測度地區人力資本水平,在穩健性檢驗部分采用具有知識積累效應的受教育年限作為被解釋變量進行分析。

(2)核心解釋變量。該部分的核心解釋變量為人口老齡化水平,用各地區的老年撫養比表示,具體取值為地區65歲及以上的老年人口占15至64歲人口的比重。

(3)控制變量。控制變量的選取依據是控制除解釋變量之外的影響公共人力資本投資的因素,以減少遺漏變量對模型估計的偏誤。為了控制經濟發展水平對人力資本投資的影響,選取人均GDP和人均GDP增長率作為控制變量,其中,人均GDP對數采用GDP平減指數進行平減處理。為了控制制度變遷對人力資本投資的影響,參考樊綱等[28]研究得出的市場化指數來測度各地區的市場化進程,選取進出口總額占GDP的比重來度量對外開放水平。為了控制人口和就業的影響,加入了城鎮登記失業率和常住人口自然增長率指標。除此之外,采取全社會固定資產投資占GDP的比重和最終消費率來控制投資和消費因素對人力資本投資的影響。

本文主要宏觀變量的描述性統計如表1所示。

2.人口老齡化與私人人力資本投資

該部分使用的數據主要來自2010—2018年中國家庭追蹤調查(CFPS)的全國樣本數據。CFPS是由北京大學中國社會科學調查中心實施的兩年一次的微觀調查,樣本覆蓋我國25個省份、162個縣、635個村,調查對象包含樣本家戶中的全部家庭成員,其科學的分層多階段抽樣設計使得樣本能夠代表大約95%的中國人口。

本文對全樣本做了如下處理本文對不剔除異常值的情況也做了回歸分析,得到的估計結果類似。:第一,將數據不可得的樣本剔除;第二,剔除收入異常值,將家庭可支配收入高于50萬元或低于2000元的家庭剔除;第三,剔除消費異常值,包括家庭消費大于20萬元且大于家庭可支配收入2倍的家庭。除此之外,CFPS的調查問卷沒有統一的戶主選擇標準,結合現有文獻,2010年根據問題“誰是家中主事者”確定戶主,2012年根據問題“家庭重大事件決策者”確定戶主,2014年根據問題“儲蓄投資保險由誰說了算”確定戶主,2016和2018年根據問題“財務回答人”確定戶主

考慮到有的家庭在不同年份的戶主可能不一致,本文對戶主進行了一致化處理和穩健性檢驗。處理方法分別為:第一,將家庭所有年份的戶主統一為一個人。具體操作為:按照2010年確定戶主的問題“誰是家中主事者”確認戶主,其他年份也將這個人確定為戶主。若有的家庭從2012年或其他年份才開始進入問卷,則按照家庭最早出現年份的戶主確認方法,將所有年份的戶主進行統一。第二,將不同年份戶主不統一的家庭刪除,只保留戶主一致的樣本。實證結果顯示,兩種處理方法得到的結論與基準模型一致,證實了結果的穩健性。。

(1)被解釋變量。該部分的被解釋變量為私人人力資本投資,用家庭教育支出對數及家庭教育支出占家庭總支出的比重來表示。其中家庭教育支出和家庭總支出均以2010年不變價格計算,利用消費者價格指數平減得到。

(2)核心解釋變量。人口老齡化作為核心解釋變量,可以從兩個角度進行測度。從宏觀視角來看,采用家庭所在省份的老年撫養比來測度地區人口老齡化水平,捕捉家庭所處的宏觀老齡化環境;從微觀視角來看,采用家庭老年人口占比測度人口結構老齡化水平,代表家庭的人口結構狀況。其中,老年人口占比采用家庭65歲及以上人口占家庭總人口的比重來表示。本文沒有采用老年撫養比作為解釋變量的原因是,老年

撫養比是由家庭65歲及以上人口占家庭15至64歲人口的比重計算得出的,如果一個家庭僅由老年人組成,那么就無法計算出該家庭的老年撫養比。所以,若采用老年撫養比就會舍棄掉家庭全為老人的樣本,容易造成結果偏差

本文也采用家庭老年撫養比進行了回歸,得到了與老年人口占比相同的結論。。同時,為了測度公共人力資本投資對私人人力資本投資的影響,加入公共教育支出占GDP的比重進行分析。

(3)控制變量。模型還加入了一系列的控制變量,可以分為家庭層面和地區層面的控制變量,所有控制變量選擇及具體取值如表2所示。具體來看,家庭層面關于戶主的控制變量包含戶主的性別、婚姻狀況、是否為黨員、是否參與養老保險、是否城市戶口以及是否有工作。選擇上述控制變量的原因是:性別和婚姻會影響個體對風險的承受能力和資產選擇的偏好;是否為黨員會影響個體的借貸能力和眼界,從而影響家庭教育投資決策;是否參與養老保險會影響家庭對風險的承受能力;是否城市戶口會影響個體的視野,改變他們的認知,從而影響投資決策行為;是否有工作會影響家庭面臨的背景風險,背景風險的不同會影響投資決策。

除此之外,家庭層面的控制變量還有家庭規模、家庭最高受教育年限、家庭健康狀況差的人數和家庭消費性支出對數。具體來看,家庭最高受教育年限會影響對風險的承受能力和經濟決策的科學程度;家庭健康狀況差的人數會影響家庭的財富分配和風險感知;家庭消費性支出狀況會直接反映家庭的經濟水平,從而影響投資決策,該指標采用消費者價格指數進行了平減。地區層面的控制變量有人均GDP、金融業占比和是否屬于西部地區,數據均來自歷年《中國統計年鑒》。為了控制地區經濟發展水平之間的差異,引入了家庭所在省份的人均GDP。為了控制各地區金融業發展狀況對投資的影響,引入金融業占GDP的比重;本文還控制了家庭是否屬于西部地區。

經過數據處理和指標構建,最終得到的樣本為35972個。私人人力資本投資變量的描述性統計見表3。

四、實證結果分析

(一)人口老齡化與公共人力資本投資實證結果

1.基準回歸結果

根據模型(1),考慮到不同估計方法之間的差異,分別運用OLS、固定效應(Fixed Effects,FE)、隨機效應(Random Effects,RE)、虛擬變量最小二乘(Least Square Dummy Variables,LSDV)4種方法進行估計,得出如表4所示的人口老齡化對公共人力資本投資的影響結果。可以看出,不同方法下老年撫養比及其平方項對公共人力資本投資的影響均在統計學意義上顯著,但不同方法下的系數估計值存在較大差異。以第(1)列OLS模型的估計結果為例,結果顯示老年撫養比和其平方項對公共人力資本投資的回歸系數分別為0.390和-0.014,均在統計學意義上顯著,其中老年撫養比對公共人力資本投資的影響為正,老年撫養比平方項對公共人力資本投資的影響為負,與預期相符合。這說明老年撫養比和公共人力資本投資之間存在非線性效應,呈現出倒U型關系。第(2)—(4)列也顯示出人口老齡化和公共人力資本投資之間呈顯著的倒U

型關系。根據4列回歸結果計算出倒U型關系的拐點分別為13.93%、13.10%、13.40%和13.10%,即老年撫養比和公共人力資本投資關系以這些撫養比水平為分界點,呈現先增后減的趨勢。

在4種方法得出的結果中,究竟采用哪個模型的估計結果最為準確仍需進一步分析。首先,在固定效應和混合回歸之間進行比較。為了控制不同省份之間的個體特征,第(2)列采用了固定效應模型進行分析,該模型包含一個常數項,這是所有個體效應ui的平均值,其中F檢驗的P值小于0.01,表示顯著拒絕原假設“H0:所有ui=0”,這說明選擇固定效應模型更準確。但由于模型在分析時只采用了普通標準誤,普通標準誤一般只有聚類標準誤的一半,所以F檢驗的準確性容易被質疑。針對該問題,進一步采用LSDV模型進行分析,結果表明絕大多數省份的虛擬變量的參數估計都很顯著,說明可以拒絕“所有省市虛擬變量都為0”的原假設,可以認為各省份存在個體效應,不應該采用混合回歸。其次,在隨機效應和混合回歸之間進行比較。關于固定效應的分析可以證實各省份固定效應的存在,但仍然不能否定隨機效應的存在。在隨機效應模型下,通過極大似然估計可以發現,模型顯著拒絕原假設,即認為模型存在一個反映個體特征的隨機擾動項,不應該進行混合回歸。最后,采用豪斯曼檢驗進行分析,模型的P值小于0.01,顯著拒絕了原假設,即應該使用固定效應模型而不是隨機效應模型。

根據上述一系列的檢驗,結果表明采用LSDV的估計結果進行分析最為準確,即老年撫養比及其平方項對公共人力資本投資的回歸系數分別為0.262和-0.010,表明兩者之間存在倒U型關系,且以13.10%為分界點呈現出先正向后負向的趨勢。我國自2014年起,全國平均老年撫養比就已經超過13.10%,這意味著目前我國正逐漸走向倒U型曲線的下降階段,老齡化水平的加深會對公共人力資本投資產生抑制作用。可能的原因是,隨著老齡化的不斷加劇以及社會養老模式的發展,我國政府在進行資源配置決策時會加大對老年人的重視程度,例如增加和老年人有關的社會保障等支出,這容易對公共教育支出產生擠出作用。所以,老齡化可能通過影響社會保障支出,從而對公共人力資本投資產生影響。

2.內生性問題

該模型可能存在兩方面的內生性問題。第一,反向因果問題。公共人力資本投資的增加可能促進人口預期壽命的延長,從而造成老齡化水平的提高,使得老齡化和公共人力資本投資之間存在反向因果關系。第二,遺漏變量問題。模型可能遺漏對公共人力資本投資產生影響的控制變量,使得模型存在內生性風險。

本文采用兩階段最小二乘方法(Two Stage Least Square,2SLS)解決內生性問題。合適的工具變量要滿足兩個條件,一是與內生解釋變量相關,二是與殘差項不相關。參考Acemoglu等[29]的做法,采用滯后20期的老年撫養比作為工具變量,這樣可以較好地解決滯后變量與“潛在結果”間接相關的問題,使其滿足外生性條件。除此之外,老齡化可以被看作“慢變量”,20年前的老年撫養比與現階段的老年撫養比仍然高度相關

測算結果顯示,滯后20期的老年撫養比與當前老年撫養比的相關系數為0.43,存在較強的相關性。,滿足相關性條件。同時,F統計量的統計值均遠大于10,且P值小于0.01,可以認為不存在弱工具變量。由估計結果可知,人口老齡化與公共教育支出占比之間依然存在倒U型關系,說明模型在一定程度上克服了內生性問題

由于各省份老年撫養比只能得到1990年及該年之后的數據,所以只有2010年及之后的老年撫養比有滯后20期的值。而且重慶沒有1998年之前的數據,故該部分采用除重慶、西藏之外29個省份2010―2018年的數據進行了分析。此外,限于篇幅,此處略去工具變量的估計結果,筆者留存備索。。

3.穩健性檢驗

該部分改變被解釋變量的測度方式,采用人力資本的產出指標進行穩健性檢驗。參考現有研究[30],采用受教育年限來測度人力資本投資。計算公式為:Capit=e(Eit)Labit,其中Capit代表加入了知識積累效應的第i個省份在第t年的人力資本存量,Labit為第i個省份在第t年的勞動力總量。Eit表示第i個省份在第t年的平均受教育年限,(Eit)代表一單位擁有Eit的教育水平的勞動力的效率。且(Eit)的導數形式′(Eit)

代表教育回報率λ,有(Eit)=λ×Ei,t。并且,考慮到小學、中學以及高等教育各階段的教育回報率不同,(Eit)采用分段函數的形式。另外,參考現有研究[31],將小學、中學以及高等教育階段的教育回報率分別設定為0.180、0.134和0.151。數據均來自各省份統計年鑒。

表5所示為采用教育年限累計法測度人力資本之后的回歸結果。參照前文對各模型的分析,依然以LSDV模型的結果為準。可以看出,老年撫養比與人力資本投資之間依然呈現倒U型關系,證實了結果的穩健性。

(二)人口老齡化與私人人力資本投資實證結果

1.基準回歸結果

基于家庭層面的面板數據,本部分對人口老齡化與私人人力資本投資之間的關系進行了實證分析。其中,老齡化對教育支出對數的影響用OLS模型進行分析,老齡化對教育支出占比的影響采用面板Tobit模型分析。

表6展示了人口老齡化對家庭教育支出對數及其占比的影響。其中,第(1)(2)列的核心解釋變量為地區人口老齡化,第(3)(4)列的核心解釋變量為家庭人口結構老齡化。所有回歸均加入了省份和年份固定效應。對地區人口老齡化來說,第(1)(2)列顯示,地區人口老齡化對家庭教育支出的影響均不顯著,說明家庭所在地區的老齡化水平并不會對家庭的私人人力資本投資產生顯著的影響。對家庭人口結構老齡化來說,第(3)(4)列的估計系數均在統計學意義上顯著為負,表明家庭人口結構老齡化會對家庭教育支出對數及其占比產生顯著的抑制作用。根據生命周期理論,個體會在較長范圍內計劃消費支出,以達到在生命周期內的最佳消費配置。在老齡化不斷加劇的背景下,預期壽命的增加使得個體退休后的時間變長,個體在退休后的消費需求隨之增高,出于平滑消費的需求,容易對人力資本投資產生擠出作用。同時,第(1)(3)列結果顯示,公共教育支出占比對私人教育支出對數的影響系數顯著為負,表明公共人力資本投資會對私人人力資本投資產生替代作用。

2.內生性問題

在模型(2)和模型(3)中,主要存在兩個方面的內生性問題。第一,遺漏變量。模型雖然對家庭和地區層面的變量進行了控制,并加入了省份和年份固定效應,但個體的消費習慣、當地的文化氛圍以及教育理念等不可觀測的變量可能會影響家庭是否進行人力資本投資,從而產生遺漏變量的問題。第二,反向因果。人力資本支出也可能對個體壽命產生影響,人力資本支出較高的家庭容易擁有更高的教育水平和財富積累,從而擁有更為良好的健康狀況和更長的壽命,這會產生反向因果的內生性問題。

為了克服上述內生性問題,該部分構建老齡化的工具變量進行分析。其中,地區人口老齡化依然采取滯后20期的老年撫養比作為工具變量。對于家庭人口結構老齡化,參考相關研究[32],選取同一區縣內其他家庭老年人口占比的均值作為老年人口占比的工具變量,進行兩階段最小二乘估計。結果顯示,F統計量均遠大于10,且P值小于0.01,可認為不存在弱工具變量。老年人口占比依然會對教育支出對數及教育支出占比產生負向沖擊,且結果均在統計學意義上顯著,說明模型在一定程度上克服了內生性問題

限于篇幅,此處略去工具變量的估計結果,筆者留存備索。。

3.穩健性檢驗

基準回歸部分采用65歲以上老年人口占家庭總人口的比重來測度老年人口占比,為了驗證估計結果的穩健性,本部分用60歲以上及55歲以上家庭老年人口數量占家庭總人數的比重來進行回歸分析,結果如表7所示。可以看出,隨著老年人口占比的增長,家庭教育支出對數和教育支出占比依然會呈現下降趨勢,證明結果存在一定的穩健性。

五、老齡化對人力資本投資變動的貢獻

本部分量化了2010—2018年間的年齡分布變化對我國人力資本支出在總支出中占比變動的貢獻。采用兩種方法對年齡因素的貢獻進行測度,其中,偏離份額分解是將教育支出在總支出中所占份額的增長,分解為年齡組間支出的重新分配與年齡組內支出的變化;結構轉型的定量模型可以把教育支出占比的變動分解為老齡化效應、收入效應和相對價格效應,量化這3種效應的貢獻。

(一)偏離份額分解

首先來對2010—2018年CFPS數據中教育支出占總支出的比重的增長進行分解,將其分解為年齡組內效應和年齡組間效應。可以將教育占總支出的比重寫為:

Ωnt=(∑aen,at)/(∑a∑jej,at)=∑aωn,at×sat(4)

其中,ej,at為a年齡組在部門j的總消費支出,n為教育支出,ωn,at=(en,at)/(∑jej,at)為a年齡組的教育支出占a年齡組總支出的比重,sat=(∑jej,at)/(∑a∑jej,at)是a年齡組的支出在所有年齡組總支出中的占比。令Δx≡x1-x0和≡(x1+x0)/2代表變量x從時期t=0到t=1的變動和均值。可以將式(4)寫為:

ΔΩs=∑aΔωn,a·a+∑an,a·Δsa(5)

式(5)將教育占總支出的變動分解為兩部分。等式右端加號之前的部分為年齡組內效應,捕捉了年齡組內教育支出改變對總體教育支出占總支出比重變動的貢獻;加號之后的部分為年齡組間效應,捕捉了不同年齡組支出占比的重新分配對總體教育支出占比的貢獻。

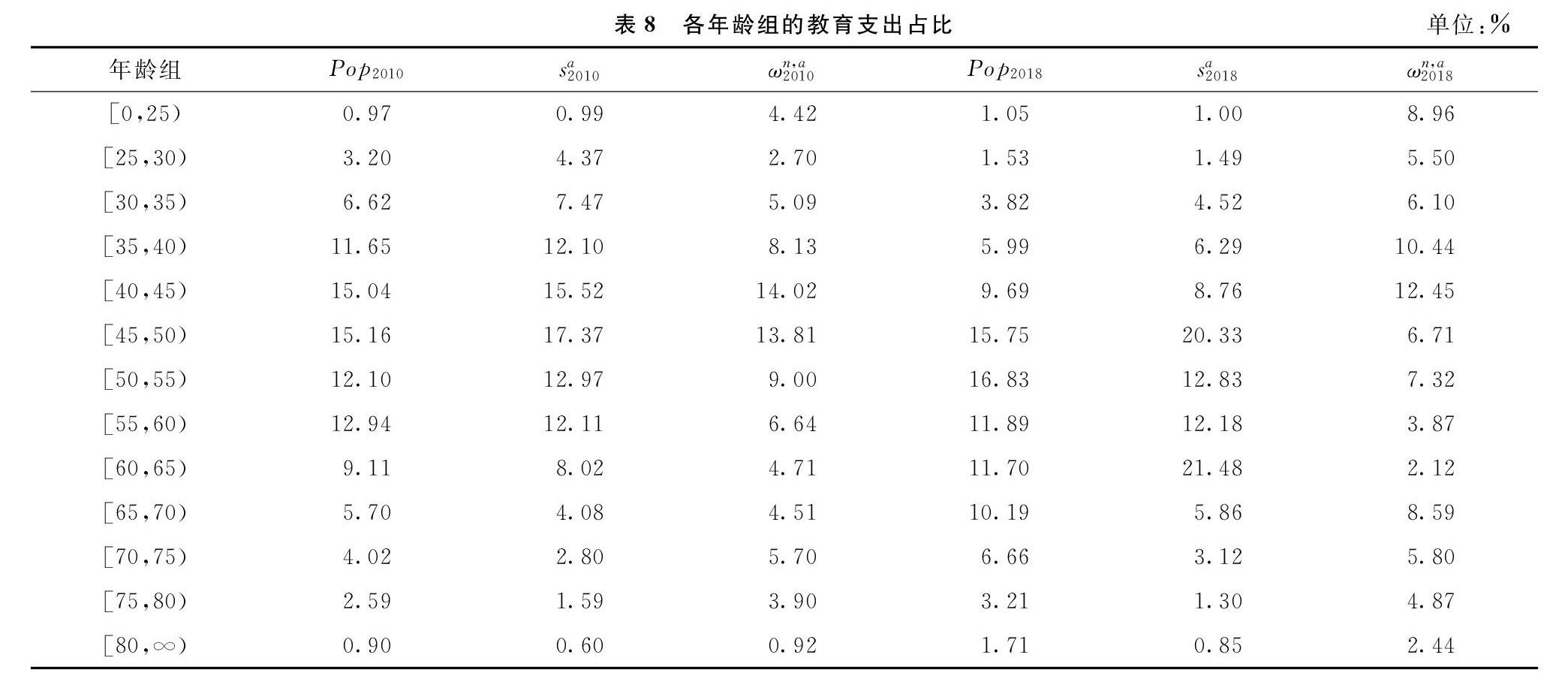

根據式(5)將CFPS的樣本劃分為13個年齡組,分別采用所有家庭成員的戶主年齡和平均年齡進行分組。表8以戶主年齡為例,計算了2010年和2018年sat、ωn,at以及各年齡組人數占總人口的比重Popt。可以看出,與2010年相比,2018年老年人占比有所增長,2010年65歲以上人口占比為13.21%,2018年該占比增長到21.77%。同時,根據各年齡段的人口占比對ωn,at進行加權平均,可以得出2010年各年齡段教育支出占比的加權平均值為8.59%,2018年該值為6.70%,證實了教育支出占比的下降。

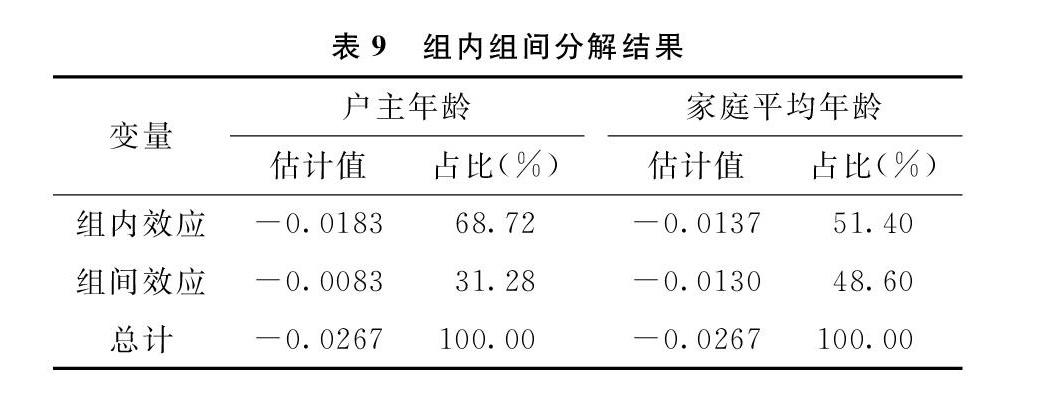

表9報告了式(5)的分解結果。根據戶主年齡分組的結果顯示,2010—2018年間,教育在總支出中所占的份額下降了2.67個百分點。其中,0.83個百分點的變動歸因于在不同年齡組之間支出的變動,占總波動的31.28%;1.83個百分點的變動歸因于在年齡組之內支出的變動,占總波動的68.72%。采用家庭平均年齡進行分組,年齡組間效應對教育支出占比變動的貢獻為48.60%。

年齡組之間的變動可以反映人口年齡結構變動的貢獻,而老齡化是人口年齡結構變動的主要特點。所以,采用戶主年齡進行分組時,教育支出占比的變動大約有1/3可以由人口年齡結構的變動來解釋;采用家庭平均年齡進行分組時,教育支出占比的變動約有1/2可以由人口年齡結構的變動來解釋。

(二)結構轉型的定量模型

1.基本模型設定

本節建立了一個結構模型,以量化人口老齡化、收入和相對價格的變化對教育支出占比變化的貢獻。假設一個經濟體由Nt個家庭組成,每個家庭由h表示,每個家庭的偏好具有異質性,家庭的消費水平用eht表示。家庭的支出可以分為教育支出n和非教育支出m。h家庭的間接效用可以表示為:

νh(Pnt,Pmt,eht)=(1/ε)(eht/Pnt)ε-(νht/γ)(Pmt/Pnt)γ-1/ε+νht/γ(6)

其中,Pnt和Pmt為教育和非教育的價格指數,參數滿足0≤ε≤γ≤1且νht≥0。用νht表示具有家庭特征的偏好的變化。每個家庭的非教育支出占家庭總支出的比重可以表示為:

ωm,ht≡em,ht/eht=νht(Pnt/eht)ε(Pmt/Pnt)γ(7)

其中,ej,ht為家庭h在部門j的支出,并有ωn,ht≡en,ht/eht=1-ωm,ht。所有家庭的非教育支出占總支出的比重為:

Ωmt≡∑hem,ht/∑heht=(Pnt/et)ε(Pmt/Pnt)γ(1/Nt)∑hνht(eht/et)1-ε(8)

其中,et=(1/Nt)∑heht表示每個家庭的平均支出。下面假設可以將家庭按年齡分組,并用Nat表示年齡組a的家庭數量,且有∑aNat=Nt。進一步假設偏好的變化νht=νtμaμht,并有(1/Nt)∑hμht=1。總的非教育支出占比可以被寫為:

Ωmt≡(Pnt/et)ε(Pmt/Pnt)γttνt(9)

其中,t=∑asatμa是特定年齡的偏好變化的加權平均值,其權重由sat=(eatNat)/(etNt)表示。t≡(1/Nt)∑Nth(μa/t)(eht/et)1-ε測度了經濟中的不平等程度。

2.參數估計

為了對支出占比的變化進行分解,需要參數化由ε和γ代表的收入和替代效應,以及由t代表的年齡效應。根據Boppart[33]的研究,通過兩個步驟進行估計。

第一,采用CFPS的面板數據,對式(7)的對數形式進行估計。估計方程為:

lnωm,ht=β0+β1lneht+Da+δr,t+εht(10)

其中,β0+δr,t=ln(Pnt)ε-γ(Pmt)γ,β1=-ε,εht=lnμht。Da=lnμa是年齡虛擬變量,用來捕捉各年齡組和參照組的偏好的變化。不失一般性,將μa=1標準化為年齡組[25,30),使其成為參照組。利用對ε和μa的估計,可以構造出t和t的估計值。之后可以從式(9)的對數形式中得到價格彈性γ:

lnΩmt=b1lnPmt+b2Pnt+b3Xt+lnνt(11)

其中,Xt=ln(e-εttt),b1=γ,其他系數滿足約束條件b3=1,b2=ε-b1。

表10是根據式(10)得到的參數ε的估計結果。其中,第(1)(2)列是采用OLS模型進行估計的結果。為了解決模型可能存在的測度誤差,第(3)(4)列采用工具變量進行估計,選取家庭收入作為家庭支出的工具變量。根據工具變量的估計結果,得出收入彈性ε的估計值為0.006。

除此之外,根據式(11),可以對γ進行估計。回歸之后得到b1=γ=0.032。γ和ε的估計結果都在統計上顯著異于零,并且滿足γ>ε>0。

第二,對教育支出占比的變動進行分解。對式(9)取對數,并將該式的每項寫成支出占比的形式,可以得到

推導過程筆者留存備索。:

nt≈-Ωm2010/Ωn2010

ε[t-t]收入+

[γ-εΩmt][mt-nt]替代+

^t年齡+

t+t殘差(12)

其中,t≡lnxt-lnx2010代表一個變量從樣本第一年到時間t的累積對數變化,t≡[1-Ωmt]nt+Ωmtmt代表價格指數的變動。式(12)將教育總消費占比的對數變化分解為收入、替代效應和年齡以及殘差項,分解

結果如表11所示。可以看出,近幾年教育支出占總支出的比重呈現下降趨勢,其中老齡化的變動的貢獻最大。以2018年為例進行分析,結果表明與2010年相比,2018年教育支出占比下降了0.079個對數百分比。其中,老齡化的貢獻最大,為88.174%,收入、相對價格和殘差項的貢獻分別為6.070%、1.036%和4.719%,均貢獻較小。分解結果說明老齡化在教育支出占比的變動中發揮了不可替代的重要作用。

六、結論與展望

本文主要對人口老齡化與人力資本投資之間的關系進行了研究。首先采用中國各省市宏觀數據,分析老年撫養比與公共人力資本投資之間的關系,結果表明兩者之間呈現倒U型關系,且拐點的老齡化水平為13.10%,表明現階段我國正逐漸步入倒U型曲線的下降階段。其次,采用中國家庭追蹤調查(CFPS)數據分析老齡化和公共人力資本投資對私人人力資本投資的影響,發現地區人口老齡化水平不會對家庭人力資本投資產生顯著影響,而家庭人口結構老齡化會對私人人力資本投資產生顯著的抑制作用,并發現公共人力資本投資會對私人人力資本投資產生替代作用。此外,本文還量化了2010—2018年間的年齡結構變化對我國教育支出在總支出中所占份額變化的貢獻,采用偏離份額分解和結構轉型的定量模型對年齡因素的貢獻進行測度,發現老齡化在教育支出占比的變動中發揮了較大作用。

本文結論具有重要的現實意義。目前我國處在人口結構變動和經濟轉型的重要節點期,研究人口老齡化的加深對人力資本投資的作用,可以在人口老齡化全面到來之前作出反應,降低老齡化對人力資本投資的負向影響。不僅如此,在政府制定關于教育的近期和長期規劃時,可以據此做出適當的決策調整,助推我國成為人力資源強國。

為了應對老齡化對人力資本投資的負向影響,首先要不斷提高人力資本積累水平。隨著目前我國經濟增長速度的放緩,經濟可持續發展面臨的挑戰也逐步擴大,同時面臨著人口紅利逐漸消失以及勞動力供給下降的現狀。我國要轉變發展思路,充分挖掘長壽紅利,采取措施提高人力資本的積累水平,來抵消老齡化產生的勞動力數量不斷下降的風險。其次,要加大教育投資,不斷提高勞動者素質。隨著老齡化的不斷加深,我國必須在人口結構發生根本性轉變之前,將年齡結構優勢向人口質量優勢轉變。要不斷加大教育投資從而實現勞動者整體素質和勞動生產率的提高,同時將傳統的勞動密集型發展模式向技術密集型轉變,從而促進我國經濟的轉型升級。最后,要進一步改革養老保障制度。政府要加大對養老保障制度的改革力度,增加社會養老保險的覆蓋范圍,在老有所養的前提下促進個體加大人力資本投資的力度。

參考文獻:

[1] 陸旸, 蔡昉. 從人口紅利到改革紅利: 基于中國潛在增長率的模擬 [J]. 世界經濟, 2016(1): 3-23.

[2] 郭凱明, 顏色. 延遲退休年齡、代際收入轉移與勞動力供給增長 [J]. 經濟研究, 2016(6): 128-142.

[3] FOUGRE M, MRETTE M. Population ageing and economic growth in seven OECD countries [J]. Economic Modelling, 1999, 16: 411-427.

[4] FOUGRE M, HARVEY S, MERCENIER J, et al. Population ageing, time allocation and human capital: a general equilibrium analysis for Canada [J]. Economic Modelling, 2009, 26(1): 30-39.

[5] CˇIUTIEN R, RAILAIT R. A development of human capital in the context of an aging population [J]. Procedia Social and Behavioral Sciences, 2015, 213: 753-757.

[6] ZHANG Q. Longevity, capital formation and economic development [J]. Chinese Journal of Population, Resources and Environment, 2012, 10(1): 53-63.

[7] GRADSTEIN M, KAGANOVICH M. Aging population and education finance [J]. Journal of Public Economics, 2004, 88(12): 2469-2485.

[8] 張秀武, 趙昕東. 人口年齡結構、人力資本與經濟增長 [J]. 宏觀經濟研究, 2018(4): 5-18.

[9] 邱牧遠, 王天宇, 梁潤. 延遲退休、人力資本投資與養老金財政平衡 [J]. 經濟研究, 2020(9): 122-137.

[10]MILLER R A. The aging immune system: Primer and prospectus [J]. Science, 1996, 273(5271): 70-74.

[11]POTERBA J M. Demographic structure and the political economy of public education [J]. Journal of Policy Analysis and Management, 1997, 16(1): 48-66.

[12]LADD H F, MURRAY S E. Intergenerational conflict reconsidered: County demographic structure and the demand for public education [J]. Economics of Education Review, 2001, 20(4): 343-357.

[13]EHRLICH I, KIM J. Social security and demographic trends: Theory and evidence from the international experience [J]. Review of Economic Dynamics, 2007, 10(1): 55-77.

[14]李超. 老齡化、撫幼負擔與微觀人力資本投資: 基于CFPS家庭數據的實證研究 [J]. 經濟學動態, 2016(12): 61-74.

[15]李宜航. 老齡化負擔、子女撫養負擔與家庭人力資本投資 [J]. 西安交通大學學報(社會科學版), 2019(6): 84-97.

[16]RUBINFELD D L. Voting in a local school election: a micro analysis [J]. The Review of Economics and Statistics, 1977, 59(1): 30-42.

[17]PECCHENINO R A, POLLARD P S. Dependent children and aged parents: funding education and social security in an aging economy [J]. Journal of Macroeconomics, 2002, 24(2): 145-169.

[18]蔡秀云, 李雪, 湯寅昊. 公共服務與人口城市化發展關系研究 [J]. 中國人口科學, 2012(6): 58-65.

[19]王云多. 老齡化對公共養老金、公共教育支出及經濟增長的影響 [J]. 大連理工大學學報(社會科學版), 2019(4): 66-73.

[20]FRAUMENI B M, HE J Z, LI H Z, et al. Regional distribution and dynamics of human capital in China 1985-2014 [J]. Journal of Comparative Economics, 2019, 47(4): 853-866.

[21]ZHANG J, ZHANG J, LEE R. Rising longevity, education, savings, and growth [J]. Journal of Developing Economics, 2003, 70(1): 83-101.

[22]劉文, 張琪. 人口老齡化對人力資本投資的“倒U”影響效應: 理論機制與中日韓比較研究 [J]. 中國人口·資源與環境, 2017(11): 39-51.

[23]NGAI L R, PISSARIDES C A. Structural change in a multisector model of growth [J]. American Economic Review, 2007, 97(1): 429-443.

[24]ACEMOGLU D, GUERRIERI V. Capital deepening and nonbalanced economic growth [J]. Journal of Political Economy, 2008, 116(3): 467-498.

[25]CRAVINO J, SOTELO S. Trade-induced structural change and the skill premium [J]. American Economic Journal: Macroeconomics, 2019, 11(3): 289-326.

[26]BUERA F J, KABOSKI J P. The rise of the service economy [J]. American Economic Review, 2012, 102(6): 2540-2569.

[27]CRAVINO J, LEVCHENKO A, ROJAS M. Population aging and structural transformation [R]. NBER Working Paper, No. 26327, 2019.

[28]樊綱, 王小魯, 朱恒鵬. 中國市場化指數: 各地區市場化相對進程2009年報告 [M]. 北京: 經濟科學出版社, 2010.

[29]ACEMOGLU D, RESTREPO P. Demographics and automation [R]. NBER Working Paper, No. 24421, 2018.

[30]HALL R E, JONES C I. Why do some countries produce so much more output per worker than others? [J]. The Quarterly Journal of Economics, 1999, 114(1): 83-116.

[31]彭國華. 中國地區收入差距、全要素生產率及其收斂分析 [J]. 經濟研究, 2005(9): 19-29.

[32]尹志超, 張誠. 女性勞動參與對家庭儲蓄率的影響 [J]. 經濟研究, 2019(4): 165-181.

[33]BOPPART T. Structural change and the Kaldor facts in a growth model with relative price effects and non-Gorman preferences [J]. Econometrica, 2014, 82: 2167-2196.

[本刊相關文獻鏈接]

[1] 許巖, 曾國平, 曹躍群. 中國人力資本與物質資本的匹配及其時空演變 [J]. 當代經濟科學, 2017(2): 21-30.

[2] 王笳旭. 人口老齡化對我國城鄉居民消費差距的影響研究: 基于省際動態面板數據的實證分析 [J]. 當代經濟科學, 2015(5): 109-115.

[3] 孫蕾, 王亦聞, 門長悅. 中國人口老齡化的區域差異研究: 基于省級面板數據的實證分析 [J]. 當代經濟科學, 2015(1): 18-24.

責任編輯、校對: 鄭雅妮

Research on the Influence and Contribution of Population Aging on Human Capital Investment

CHANG Zhongze1, JIANG Ke2, FENG Yang2

(1. Institute of Finance and Economics, Central University of Finance and Economics, Beijing 100081, China;

2. School of Economics, Central University of Finance and Economics, Beijing 100081, China)

Abstract: The formation of human capital comes from individual human capital investment and social public financial expenditure, respectively. Under the background of the deepening of population aging, the relationship between population aging and human capital investment is worth further studying. Firstly, this paper analyzes the relationship between the old-age dependency ratio and public human capital investment using the macro data of various provinces and cities in China. The results show that there is an inverted U-shaped relationship between them, and the aging level at the inflection point is 13.10%. Secondly, this paper uses the data of the China Family Panel Studies (CFPS) to analyze the impact of the aging and public human capital investment on individual human capital investment. It is found that regional population aging level does not have a significant impact on family human capital investment, but the aging of family population structure has a significant inhibitory effect on individual human capital investment. It is found that the increase of the proportion of the elderly and public human capital investment have an inhibiting effect on individual human capital investment. At the same time, the investment of public human capital will have a substitute effect on the investment of individual human capital. Finally, the contribution of population aging to human capital investment is analyzed. The results of deviation from share decomposition show that 31.28% of the variation of human capital investment from 2010 to 2018 can be explained by the change of age structure characterized by aging. The analysis results of the quantitative model of structural transformation show that, compared with income and relative price changes, the contribution of aging to human capital investment changes is the largest, which is 88.17%.

Keywords: population aging; human capital investment; elderly dependency ratio; deviation share decomposition; structural model; education expenditure