匯率制度、貨幣政策名義錨與通貨膨脹

2021-09-24 06:05:22王萌萌張璟

世界經濟與政治論壇 2021年4期

王萌萌 張璟

關鍵詞匯率制度 貨幣政策名義錨 通貨膨脹率

一、引言

價格穩定是各國中央銀行主要的長期政策目標。如何設計某種制度安排來保證中央銀行這個長期目標的實現呢?從貨幣理論和政策實踐來看,在貨幣政策框架中引入貨幣政策名義錨有助于中央銀行長期價格穩定目標的實現,這構成了現代貨幣理論與政策分析的重要議題。所謂貨幣政策名義錨,是指為了實現通貨膨脹目標而在長期中施加的對政策制定者的某種約束(Feenstra,Taylor,2014;劉曉輝、張璟,2018)。

現代貨幣理論研究還表明,匯率制度是影響通貨膨脹的重要宏觀變量。但從理論研究來看,不同的匯率制度對通貨膨脹的影響方向并不確定。例如,相比于其他匯率制度,固定匯率制度一方面帶來了政策的紀律效應,使各國政府在制定政策時有章可循,從而可以降低通貨膨脹;但另一方面,采取固定匯率制度的國家也可能會違背承諾,導致政府失去公信力,公眾因此產生更高的通貨膨脹預期(Ghosh et al,1997)。因此,從理論上來說,固定匯率制度對通貨膨脹的影響并不確定。

而從經驗證據來看,現有文獻也得到了不同的結論。如Ghosh等(1997)運用國際貨幣基金組織(IMF)的匯率制度名義分類法展開的研究發現,采取固定匯率制度的國家具有更低的通貨膨脹率;Levy-Yeyati&Sturzenegger(2001),Rogoff等(2003),Michael和Francisco(2005),Husain、Mody&Rogoff(2005),Guisinger&Singer(2010),以及路繼業、杜兩省(2010)運用不同的匯率制度實際分類法展開的研究發現,對非工業化國家及發展中國家而言,固定匯率制度具有明顯的反通貨膨脹效應;而Reinhart&Rogoff(2004)運用他們開發的匯率制度實際分類法進行的研究則發現,相比于其他匯率制度,浮動匯率制度下的通貨膨脹率最低。

經驗證據的不一致由此引起了我們的疑問:是什么原因導致了經驗研究結論的差異呢?我們認為,已有的理論和經驗研究都忽略了一個重要事實:即經典的匯率制度二分法(即將匯率制度劃分為固定和非固定兩類)和三分法(即將匯率制度劃分為固定、中間和浮動三類)下,固定匯率制度與非固定匯率制度,或者固定匯率制度、中間匯率制度與浮動匯率制度等概念在內涵上是不對等的(Bailliu,Lafrance,Perrault,2003;劉曉輝、張璟,2018;Wong,Tai—Leung Chong,2019)。從理論上來說,固定匯率制度既為一國指定了具體的匯率制度類型,同時也為一國貨幣政策的實施指定了名義錨(匯率錨)。但是非固定匯率制度或者中間和浮動匯率制度并沒有天然地為貨幣政策的實施指定具體明確的名義錨。比如,采取中間匯率制度的經濟體既可以為貨幣政策指定匯率錨,也可以指定其他類型的名義錨,浮動匯率制度亦然(Bailliu,Lafrance,Perrault,2003;Feenstra,Taylor,2014;劉曉輝、張璟,2018;Wong,Tai-Leung Chong,2019)。因此,這導致了兩個方面的問題。一方面,理論上傳統的固定與浮動之爭并不恰當,因為從貨幣政策名義錨的角度來說,固定匯率制度與浮動匯率制度存在本質上的差異;另一方面,考察不同類型匯率制度對通貨膨脹影響的經驗研究也因此未能有效區分和剝離貨幣政策名義錨的潛在影響。

本文利用國際貨幣基金組織(以下簡稱IMF)公布的《匯率安排與匯兌限制年報》(Annual Report on Exchange Arrangements and Exchange Restrictions),以126個經濟體(2000-2017年)為樣本,實證考察了匯率制度以及在此基礎上進行的貨幣政策名義錨劃分對通貨膨脹的影響。研究表明:其一,與既有研究結論一致,相對其他類型的匯率制度而言,固定匯率制度確實能夠顯著抑制通貨膨脹。其二,進一步的研究發現,貨幣政策名義錨的存在會顯著影響通貨膨脹:相比不帶有貨幣政策名義錨的匯率制度來說,帶有貨幣政策名義錨的匯率制度更有助于抑制通貨膨脹。分樣本的研究表明,這個結論在發展中國家和新興市場經濟體更容易成立,但是在發達國家這一結論并不成立。

因此,與已有研究相比,本文的貢獻在于,本文立足匯率制度與貨幣政策名義錨兩個角度劃分匯率制度,并進一步考察了二者對通貨膨脹的影響。研究發現,是否為貨幣政策指定名義錨會顯著影響國家間的通貨膨脹差異。本文的研究貢獻具有重要的理論和政策啟示意義。理論上,這促使我們反思傳統的固定與浮動之爭,因為傳統的爭論也沒有注意到不同匯率制度的內涵是否相同;從政策啟示意義來看,本文的研究啟示我們,在退出固定匯率制度向更有彈性的匯率制度轉型后,應及時為貨幣政策指定名義錨。

本文其余部分安排如下:第二部分通過事實數據對匯率制度以及貨幣政策名義錨進行分類,比較不同類型匯率制度以及既定匯率制度下是否指定貨幣政策名義錨等情形所對應的通貨膨脹差異,為第三部分的經驗研究奠定事實基礎;第三部分以126個經濟體(2000-2017年)為樣本,實證檢驗了不同匯率制度類型及貨幣政策名義錨對通貨膨脹的影響。最后是本文的結論和啟示。

二、典型事實

(一)匯率制度與貨幣政策名義錨的劃分

在運用計量模型進行嚴謹分析之前,我們首先利用描述統計方法對匯率制度、貨幣政策名義錨與通貨膨脹的關系進行初步的分析。為此,我們首先說明本文所使用的匯率制度以及貨幣政策名義錨的分類方法。

IMF在其每年發布的《匯率安排與匯兌限制年報》中對上一年各國的匯率制度和貨幣政策名義錨進行了分類。本文根據IMF的報告,分別對匯率制度和貨幣政策名義錨進行分類。應注意的是,在本文的樣本期中,報告里對應的匯率制度和貨幣政策名義錨分類方法都發生了變化。

首先,由于IMF在2009年修改了1999年提出的匯率制度分類方法,因此,在本文的樣本期中,具體的匯率制度類型出現了調整和變化。2001-2008年發布的《匯率安排與匯兌限制年報》(對應2000-2007年的匯率制度分類數據)是根據IMF1999年發布的匯率制度分類方法進行匯率制度劃分的,但20092018年發布的《匯率安排與匯兌限制年報》(對應2008 2017年的匯率制度分類數據)則是根據IMF在2009年發布的修正以后的匯率制度分類方法進行匯率制度劃分的。為了保持統計口徑的一致性,我們遵循已有研究的處理方法(張璟、劉曉輝,2018;劉曉輝、張璟,2018),在采用匯率制度三分法時,將1999年和2009年分類法中的“無獨立法償貨幣的匯率制度”和“貨幣局制度”,以及1999年分類法下的“其他傳統盯住安排”和2009年分類法下“傳統的盯住制度”統一歸人固定匯率制度;將1999年分類法和2009年分類法下的“水平帶內盯住”“爬行盯住”“爬行帶內盯住”“穩定化安排”“類爬行盯住”和“水平帶內盯住制度”劃分為中間匯率制度;將“事先沒有宣稱匯率路徑的管理浮動制度”“獨立浮動匯率制度”“浮動匯率制度”和“自由浮動匯率制度”等劃分為浮動匯率制度。在采用匯率制度二分法時,我們將上述中間和浮動匯率制度均歸入非固定匯率制度。

其次,IMF在2001-2007年發布的(對應2000-2006年貨幣政策名義錨數據)報告中,將貨幣政策名義錨分為“匯率錨”“貨幣總量錨”“通貨膨脹率盯標制”“基金支持的或其他貨幣方案”以及“其他”五種類別(各類別具體含義見下文);但在2008年取消了“基金支持的或其他貨幣方案”,其他分類則與之前一致。我們將“匯率錨”“貨幣總量錨”“通貨膨脹率盯標制”“基金支持的或其他貨幣方案”劃分為有名義錨的情形,將“其他”劃分為無名義錨的情形。IMF對貨幣政策名義錨的分類存在兩個問題:一是有的國家在同一年有兩個名義錨,二是歐元區的劃分問題。我們分別對這兩個問題的處理方法進行詳細說明。

第一,同一國家在同一年有兩個名義錨問題及其處理。IMF在《匯率安排與匯兌限制年報》中并沒有具體說明這些國家在該年的哪些時間采取了哪種名義錨,因此無法選擇以哪種名義錨為準。我們首先按照報告中該年該國的匯率制度分類對這類國家的貨幣政策名義錨進行重新劃分。比如2001年報告中阿根廷被同時劃分為“匯率錨”和“基金支持或其他貨幣項目”的名義錨分類,但在匯率制度分類上,IMF則將其劃分為固定匯率制度。我們因此將阿根廷歸入匯率錨。如果我們無法直接用IMF的匯率制度分類方法確定這類國家的名義錨,則根據Reinhart和Rogoff(2004)的實際分類法確定該國在該年所屬的匯率制度;如果仍然無法確定名義錨的分類,則參考研究該國貨幣政策名義錨的相關文獻對其名義錨進行劃分。

第二,歐元區(EMU)經濟體的貨幣政策名義錨分類及處理。在對歐元區的匯率制度進行分類時,IMF在2007年和2009年發布的報告中作過兩次調整。而對歐元區的貨幣政策名義錨進行分類時,IMF在2008年發布的報告中進行過一次調整。具體而言,2001 2006年發布的《匯率安排與匯兌限制年報》(對應2000 2005年的分類數據)將歐元區成員國劃分為“無獨立法償貨幣的匯率制度”,即三分法中的固定匯率制度,貨幣政策名義錨歸為“其他”;而20072008年發布的《匯率安排與匯兌限制年報》(對應2006-2007年的分類數據)則將歐元區成員國劃分為“獨立浮動匯率制度”,即三分法中的浮動匯率制度,其中2007年的報告中仍將貨幣政策名義錨歸為“其他”,而2008年的報告中則將其歸為“通貨膨脹率盯標制”;之后在2009-2018年發布的《匯率安排與匯兌限制年報》(對應2008-2017年的分類數據)則將歐元區成員國劃分為“自由浮動匯率制度”,也即浮動匯率制度,貨幣政策名義錨歸為“其他”。考慮到在樣本期內,歐元區成員國的匯率制度和貨幣政策名義錨的劃分方式均出現了調整,我們在基準回歸中剔除了歐元區國家的樣本。

(二)匯率制度、貨幣政策名義錨與通貨膨脹:典型事實

我們首先考察不同類型匯率制度下的通貨膨脹差異(下頁圖1)。由圖1我們可以發現,樣本期內,固定匯率制度和非固定匯率制度國家的平均通貨膨脹率分別為3.564%和6.216%,非固定匯率制度因此比固定匯率制度的國家高出2.652個百分點。當把非固定匯率制度進一步劃分為中間匯率制度和浮動匯率制度后,我們發現,中間和浮動匯率制度的國家對應的通貨膨脹率分別為6.006%和6.288%,分別比固定匯率制度高出2.442以及2.724個百分點。因此,相比非固定匯率制度或中間與浮動匯率制度而言,固定匯率制度具有顯著的反通貨膨脹效應。

但是,圖1中對匯率制度的劃分其實沿襲了傳統的固定與浮動之爭對匯率制度的處理和劃分方法,這種劃分方法其實忽略了或者沒有充分注意到固定匯率制度與非固定匯率制度以及固定、中間和浮動匯率制度在內涵上的差異:固定匯率制度本身帶有貨幣政策名義錨的屬性,所以同時為一國指定了匯率制度和貨幣政策名義錨,但中間和浮動匯率制度僅僅指定了匯率制度類型,沒有指定具體的貨幣政策名義錨。因此,圖1按照二分法將匯率制度劃分為固定和非固定兩類,或者按照三分法將匯率制度分為固定、中間和浮動三類,并比較不同匯率制度的通貨膨脹率表現是不可行的,因為它忽略了貨幣政策名義錨的差異。因此,從圖1來看,固定匯率制度下的平均通脹率為3.564%,而非固定匯率制度為6.216%。我們因此不能簡單地推論固定匯率制度帶來了更低的通貨膨脹,因為這種低通貨膨脹或許還受到固定匯率制度下貨幣政策名義錨的影響。

上述這些差異引出了本文要考察的主要問題,即在給定匯率制度的情況下,貨幣政策名義錨是否會顯著影響通貨膨脹呢?為了初步考察這個問題,我們進一步將非固定匯率制度以及中間和浮動匯率制度按照是否存在名義錨進行重新分類,借此比較不同情況下的通貨膨脹差異(圖2)。具體而言,在匯率制度二分法下,我們將樣本劃分為固定匯率制度、非固定有錨(即非固定匯率制度且帶有貨幣政策名義錨)和非固定無錨(即非固定匯率制度但沒有為貨幣政策指定名義錨)等3種情形;在匯率制度三分法下,我們將樣本劃分為固定匯率制度、中間有錨(即中間匯率制度且帶有貨幣政策名義錨)、中間無錨(即中間匯率制度但沒有為貨幣政策指定名義錨)、浮動有錨(即浮動匯率制度且帶有貨幣政策名義錨)和浮動無錨(即浮動匯率制度但沒有為貨幣政策指定名義錨)等五種情形。

由圖2我們可以發現,第一,相對于固定匯率制度而言,無論非固定匯率制度的國家是否具有貨幣政策名義錨,其對應的通貨膨脹率都更高,對浮動匯率制度的國家亦然;第二,按照是否存在貨幣政策名義錨分類后,非固定匯率制度無名義錨的國家比非固定匯率制度有名義錨的國家的平均通貨膨脹率高出0.560個百分點,而浮動匯率制度無名義錨的國家比有名義錨的國家對應的平均通貨膨脹率高出0.880個百分點。盡管對中間匯率制度來說,是否為貨幣政策指定名義錨所導致的通貨膨脹差異與上述結論相反,但上述結果已經至少說明,在給定匯率制度的情況下,是否為貨幣政策的實施指定貨幣政策名義錨可能顯著影響通貨膨脹。下面,我們利用計量經濟方法,在控制其他影響通貨膨脹的因素后,更嚴謹地考察貨幣政策名義錨對通貨膨脹的影響。

三、經驗證據

本部分首先從理論上考察匯率制度和貨幣政策名義錨對通貨膨脹的影響,然后給出本文的計量模型,再次利用混合OLS方法估計匯率制度和貨幣政策名義錨對通貨膨脹的影響,最后通過內生性檢驗、分樣本回歸以及更換匯率制度分類方法等對基準回歸的結果進行穩健性檢驗。

(一)匯率制度、貨幣政策名義錨與通貨膨脹:理論分析

首先,貨幣政策名義錨是指為了實現通貨膨脹目標而在長期中施加的對政策制定者的某種約束。根據IMF在《匯率安排與匯兌限制年報》中的說明,貨幣政策名義錨主要包括匯率錨、貨幣總量錨、通貨膨脹率盯標制、基金支持的或其他貨幣方案以及其他幾種類型。

其次,從理論和政策實踐來看,非固定匯率制度既可以和貨幣總量錨結合,也可以和通貨膨脹盯標制結合。同樣,中間和浮動匯率制度既可以和貨幣總量錨結合,也可以和通貨膨脹盯標制結合。當然,實行非固定匯率制度以及中間和浮動匯率制度的經濟體也可以不為貨幣政策指定名義錨(下頁表1)。具體討論見Feenstra和Taylor(2014),劉曉輝、張璟(2018)以及IMF(2018)。

最后,在傳統的固定與浮動匯率制度爭論中,理論上認為,實行固定匯率制度的經濟體可以通過政策紀律效應和公信力效應實現反通貨膨脹的好處,但不同類型的經濟體中,固定匯率制度對通貨膨脹的影響是存在差異的。而浮動匯率制度一方面會削弱反通貨膨脹的政策紀律,另一方面,與向下的價格剛性結合,浮動匯率制度也會推動國內的價格上漲。因此,理論上傾向于認為浮動匯率制度會導致高通貨膨脹。但是,如前所述(表1),這種傳統的爭論實際上忽略了固定匯率制度與浮動匯率制度內涵上的不對稱。固定匯率制度本身為貨幣政策的實施指定了一個名義錨,但浮動匯率制度卻沒有這個屬性。它可以和貨幣總量錨、通貨膨脹盯標制結合,也可以不為貨幣政策指定名義錨。因此,傳統理論關于匯率制度對通貨膨脹影響的觀點實際上可能包括了名義錨的影響。而政策的動態不一致理論認為,貨幣政策名義錨可以緩解貨幣政策的動態不一致,從而有助于長期中實現價格穩定目標。因此,我們在分析匯率制度對通貨膨脹的影響時,應充分考慮到并剝離貨幣政策名義錨的影響。這構成了本文下面實證部分的主要研究內容和貢獻。

(二)模型設定

遵循Ghosh等(2007)及Ghosh、Qureshi和Tsangarides(2014),我們建立如下計量模型考察匯率制度對通貨膨脹的影響:

其中,模型(3)中的nfanfna分別表示非固定有錨和非固定無錨的虛擬變量,模型(4)中的inta、intna、flexa和flexna分別表示中間有錨、中間無錨、浮動有錨和浮動無錨的虛擬變量。其他變量含義同模型(1)及模型(2)。

模型(1)至模型(4)均以固定匯率制度作為比較基準。在估計4個基準模型時,為了緩解內生性問題的影響,我們將所有解釋變量和控制變量都滯后一期。

與Ghosh、Qureshi和Tsangarides(2011,2014)采用的參數估計方法一致,我們也使用混合OLS方法估計上述模型,這主要有兩方面的原因:第一,本文的解釋變量和部分控制變量隨時間變化變動較小,甚至沒有變化,若使用固定效應模型,那么在進行組內差分時會剔除大量的樣本信息。第二,本文的目的是識別匯率制度和貨幣政策名義錨對國家之間通貨膨脹差異的影響,因此,如果使用固定效應模型,那么在控制國家固定效應后,模型(1)至模型(4)中解釋變量的回歸系數就解釋為某一特定國家的匯率制度變化對通貨膨脹的影響,這其實是在時序的維度上考察匯率制度和貨幣政策名義錨的變化對通貨膨脹的影響,并不能達到本文的目的。也就是說,即使固定匯率制度具有反通貨膨脹的作用,但是如果樣本期內沒有國家改變匯率制度,那么加入國家固定效應的回歸方法就不能識別出上述對應關系(Ghosh,Qureshi,Tsangarides,2011,2014)。

(三)數據

由于數據可得性限制,我們使用126個經濟體的面板數據(2000 2017年)為樣本。從時間窗口上看,由于IMF從2001年發布的《匯率安排與匯兌限制年報》(對應2000年的數據)才開始包括貨幣政策名義錨的分類信息,另外,該報告以及“資本賬戶開放度”指數變量目前只公布了更新到2017年的數據,因此,為了盡可能地保證樣本量較大,我們最終選擇2000-2017年作為樣本期。

1.控制變量

基于Cagan貨幣需求函數以及相關研究文獻,我們選取以下變量作為控制變量,以盡可能地避免遺漏變量問題對研究結論的影響。

(1)產出增長率(gdp)。我們選用實際GDP增長率(以2010年為基期)來衡量產出增長率。根據貨幣需求函數,產出增長率與通貨膨脹率負相關,產出增長越快,貨幣需求量越多,越有利于抑制通貨膨脹率。

(2)貨幣增長率(m)。我們選用各國M2增長率作為貨幣增長率的代理變量。根據貨幣需求函數,貨幣增長率與通貨膨脹率正相關,貨幣增長越快,貨幣供給量越多,通貨膨脹率越高。

(3)利率(intd)。我們選取一年期存款利率作為利率的代理變量。由于一些發達國家缺少存款利率的數據,我們用一年期國庫券利率作為代表。根據貨幣需求函數,當期利率越高,投資者會預期未來利率下跌,從而預期未來債券價格上漲,因此投資者會放棄持有貨幣轉而投資債券,因此對貨幣的投機性需求越低,利率的變化與通貨膨脹率正相關。

(4)央行獨立性(cbi)。我們使用Garriga(2016)開發的衡量央行獨立性的指數作為控制變量,該指數選取了16個能夠從不同角度反映央行獨立性的指標,并對這些指標進行加權,得到一個綜合指數。央行獨立性表現為中央銀行控制貨幣工具的能力,許多文獻研究了央行獨立性與經濟的關系,發現央行獨立性越高,越有利于降低通貨膨脹率(Ghosh,Qureshi,Tsangarides,2011;Garriga,2016)。

(5)財政赤字率(govb)。本文用財政赤字/GDP作為財政赤字率的代理變量。財政赤字率提高,要么直接通過貨幣化彌補財政赤字,要么會增加整體需求壓力,從而推高通貨膨脹(Ghosh,Qureshi,Tsangarides,2011)。

(6)資本賬戶開放度(kaopen)。參考Guisinger和Singer(2010)的觀點,我們使用Chinn和Ito(2006)構建的資本賬戶開放度指數控制資本賬戶開放程度對通貨膨脹的影響。該指數選取了各國是否存在多重匯率、經常賬戶限制情況、資本賬戶交易限制以及對外貿易結售匯情況的4個指標,通過主成分分析法構造了一個能夠反映資本流動程度的綜合指數。關于資本賬戶開放度對通貨膨脹率的影響,Razin和Prakash(2005)運用新凱恩斯理論框架進行分析,認為資本賬戶開放程度的提高使得家庭更容易產生平滑消費的波動,對產出缺口波動的敏感度降低,因此央行會更積極地應對通脹,降低制造意外通脹的動機。

(7)貿易開放度(tropen)。為了控制貿易開放度對通貨膨脹的影響,我們用貨物和服務的進出口總額占GDP的比重作為代理變量。關于貿易開放度與通貨膨脹率的關系,現有研究存在兩種相反的觀點。一種觀點認為,貿易開放度越高,貨幣擴張的機會成本越高,因此會降低通貨膨脹率,從而貿易開放度與通貨膨脹率負相關(Ghosh,Qureshi,Tsangarides,2014)。此外,Romer(1993)在Kydland和Prescott(1977)以及Barro和Gordon(1983)提出的動態不一致模型基礎上,研究了在長期中,貿易開放度與通貨膨脹率也存在負相關關系。而Alfaro(2005)在Romer(1993)的研究基礎上,對短期中貿易開放度如何影響通貨膨脹率進行研究,發現當同時控制了時間和個體固定效應時,貿易開放度與通貨膨脹率存在正相關關系。因此,貿易開放度對通貨膨脹率的影響方向不確定。

2.描述性統計

各變量的相關系數矩陣表明(表3),非固定、中間以及浮動匯率制度變量均與通貨膨脹正相關,即越有彈性的匯率制度對應的通貨膨脹率越高。當對同一種匯率制度按照是否存在貨幣政策名義錨進行分類后,不同的分類變量也與通貨膨脹正相關。結合典型事實的分析,我們初步認為,與更有彈性的匯率制度(非固定匯率制度以及中間和浮動匯率制度)相比,固定匯率制度具有反通貨膨脹的作用。但是通過簡單的描述性統計結果,我們還無法判斷貨幣政策名義錨與通貨膨脹的關系。下面我們利用計量模型對這些觀察性的結論進行嚴謹的分析。

(四)基準回歸結果

1.匯率制度對通貨膨脹的影響

表4列示了用IMF匯率制度分類法對通貨膨脹回歸的結果,其中第(1)列為匯率制度二分法的回歸結果,第(2)列為匯率制度三分法的回歸結果,兩個回歸結果均以固定匯率制度作為比較基準。由表4可見,非固定匯率制度以及中間和浮動匯率制度的回歸系數均為正值,且在1%的顯著性水平上顯著異于0,這說明相對于固定匯率制度來說,非固定匯率制度以及中間和浮動匯率制度對通貨膨脹具有統計上顯著的推動作用。具體來說,第(1)列結果表明,相對固定匯率制度而言,非固定匯率制度年均通貨膨脹率高出2.377個百分點;第(2)列結果表明,當將非固定匯率制度進一步劃分為中間匯率制度和浮動匯率制度后,中間匯率制度的年均通貨膨脹率比固定匯率制度高2.696個百分點,而浮動匯率制度的年均通貨膨脹率則比固定匯率制度高出2.291個百分點。上述結果說明固定匯率制度存在顯著的反通貨膨脹效應,這與Ghosh等(1997),Ghosh、Qureshi和Tsangarides(2014),Ghosh、Gulde和Wolf(2003),Levy-Yeyati和Sturzenegger(2001),Rogoff等(2003),Husain、Mody和Rogoff(2005),Michael和Francisco(2005),Guisinger和Singer(2010)以及路繼業、杜兩省(2010)的結論一致。

2.貨幣政策名義錨對通貨膨脹的影響

根據前文的分析,我們可以發現,不同匯率制度的通貨膨脹表現存在差異。但是僅僅將匯率制度分為固定、非固定或固定、中間和浮動等類型,忽略了不同的匯率制度類型在內涵上的差異(Bailliu,Lafrance,Perrault,2003;Feenstra,Taylor,2014;劉曉輝、張璟,2018;Wong,Tai—Leung Chong,2019)。具體而言,固定匯率制度既為一國指定了匯率的形成機制,同時也為一國貨幣政策的實施指定了一個名義錨,即匯率錨。然而,非固定匯率制度以及中間和浮動匯率制度并沒有天然地為一國貨幣政策指定一個具體的名義錨,二者都可以與不同的貨幣政策名義錨配合,以促進一國貨幣政策的實施(劉曉輝、張璟,2018)。因此,上述回歸結果忽略了貨幣政策名義錨對通貨膨脹的潛在影響。

為了考察貨幣政策名義錨的可能影響,我們將表4中的非固定匯率制度以及中間和浮動匯率制度按照有無貨幣政策名義錨進行劃分,進一步考察貨幣政策名義錨的影響。

表5列示了引入貨幣政策名義錨的回歸結果,其中第(1)列表示將非固定匯率制度按照有無名義錨進行分類后的回歸結果,第(2)列表示將中間和浮動匯率制度按照有無名義錨進行分類后的回歸結果。由表5可見,第一,無論是否帶有貨幣政策名義錨,更有彈性的匯率制度(包括非固定以及中間和浮動)都會導致更高的通貨膨脹。第二,無名義錨的非固定匯率制度(非固定無錨)比有名義錨的非固定匯率制度(非固定有錨)年均通貨膨脹率高0.418個百分點;對中間和浮動匯率制度而言,無名義錨的匯率制度類型也均比有名義錨的匯率制度類型對應的通貨膨脹率分別高出0.273與0.502個百分點。第三,結合表4和表5的結果我們還可以發現,非固定匯率制度對應的通貨膨脹介于有名義錨的非固定匯率制度和無名義錨的非固定匯率制度之間,這一結論對于中間和浮動匯率制度也成立。據此我們認為,貨幣政策名義錨會顯著影響一國的通貨膨脹率,帶有名義錨的匯率制度相比沒有名義錨的匯率制度來說,更有助于抑制通貨膨脹。

(五)穩健性檢驗

1.內生性檢驗

本部分討論本文可能存在的內生性問題的影響。本文基準回歸可能面臨兩類導致內生性問題的情形。其一,反向因果。現實中一國可能會根據自身經濟環境和政治背景等因素進行匯率制度和貨幣政策名義錨的選擇。通貨膨脹比較低的國家可能更傾向于維持固定匯率,因此,其匯率制度以及貨幣政策名義錨的選擇與通貨膨脹之間可能存在互為因果的關系。其二,遺漏變量問題。Ghosh、Qureshi和Tsangarides(2014)認為,一國匯率制度的選擇可能受到其他的國家特征變量的影響,這些變量與通貨膨脹率有關,從而導致遺漏變量問題。

盡管本文表4和表5的基準回歸已經將解釋變量和控制變量滯后了一期,以緩解可能存在的內生性影響,但這并不能很好地解決上述問題。因此,我們一方面運用工具變量回歸的方法進一步考察內生性問題的潛在影響(下頁表6);另一方面,參考Ghosh、Qureshi和Tsangarides(2014)的方法,我們選取額外的控制變量納入基準回歸,以緩解遺漏變量問題所帶來的影響(下頁表7)。

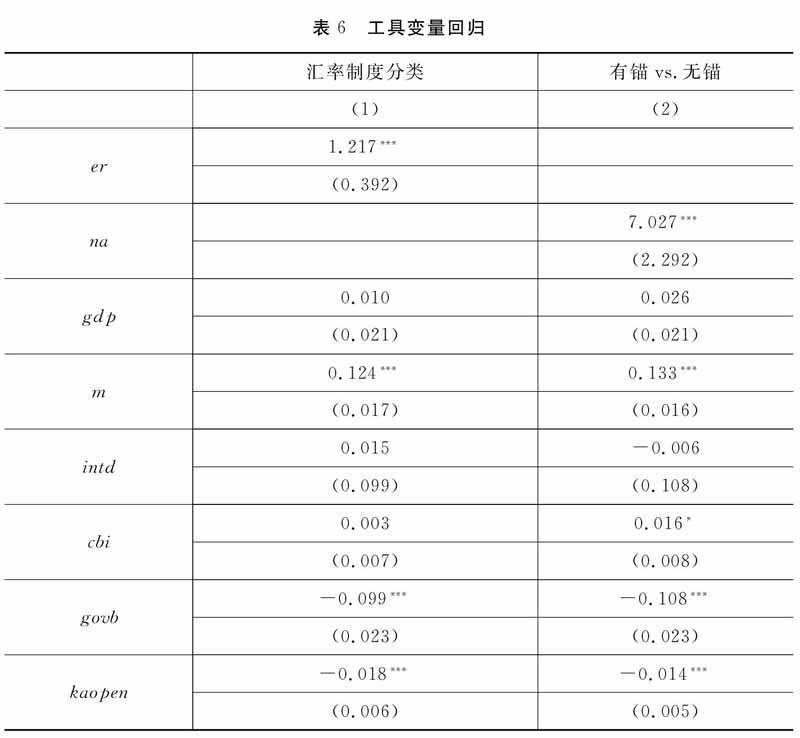

(1)工具變量回歸。我們選用人口規模、政治不穩定程度以及是否經歷貨幣危機作為工具變量②,回歸結果列于表6。其中,第(1)列表示按照匯率制度三分法分類的回歸結果,er為匯率制度分類變量,er=1表示固定匯率制度,er=2表示中間匯率制度,er=3表示浮動匯率制度。匯率制度(er)的數值越大表明匯率制度越有彈性。第(2)列表示按照是否存在貨幣政策名義錨進行分類的結果。na表示貨幣政策名義錨分類變量,該變量取值為0表示有貨幣政策名義錨,包括固定匯率制度、中間有錨(對應帶有名義錨的中間匯率制度)以及浮動有錨(對應有名義錨的浮動匯率制度);該變量取值為1表示無貨幣政策名義錨,包括中間無錨(對應無名義錨的中間匯率制度)以及浮動無錨(對應無名義錨的浮動匯率制度)。

合適的工具變量需要滿足兩個條件:一是相關性,即工具變量與內生解釋變量相關;二是外生性,即工具變量與擾動項不相關。下面我們分別對這兩個條件進行討論。

首先,對于相關性我們比較容易判斷。下頁表6中報告了所有分類中運用工具變量與內生解釋變量回歸的第一階段結果,結果顯示,各工具變量對內生變量的影響基本是在1%的顯著性水平下顯著,而且變量的影響方向也符合預期。理論上來說,人口規模越小的國家以及過去未經歷過貨幣危機的國家更有可能選擇固定匯率制度(Ghosh,Qureshi,Tsangarides,2014),但是政治不穩定程度對匯率制度選擇的影響方向不確定(張璟、劉曉輝,2018)。此外,第一階段回歸中所有回歸結果的F統計量都在1%的顯著性水平上顯著且大于10,說明不存在弱工具變量的可能,滿足工具變量的第一個條件。其次,根據過度識別檢驗結果我們可以發現,在5%的顯著性水平下,不能拒絕“所有工具變量均外生”的假設,因此,我們可以認為所選取的工具變量是外生的。

根據表6的回歸結果我們可以發現:第一,當考慮到潛在的內生性問題后,匯率制度與通貨膨脹顯著正相關,即匯率制度彈性的提高會導致更高的通貨膨脹。第二,當按照是否存在貨幣政策名義錨進行分類后,該變量也與通貨膨脹顯著正相關。以上分析表明,基準回歸的結果是穩健的。

(2)遺漏變量問題。我們引入了經濟規模、經濟發展程度、國際儲備、外債、經濟沖擊(包括實際沖擊和貨幣沖擊)以及金融發展程度等額外控制變量緩解因遺漏變量引起的內生性問題的影響,結果列于下頁表7。表7的回歸結果顯示:第一,與固定匯率制度相比,非固定匯率制度對應的通貨膨脹率仍然顯著高出2.487個百分點,中間和浮動匯率制度對應的通貨膨脹率分別高出2.395以及2.537個百分點,說明固定匯率制度具有抑制通貨膨脹作用的結論依然成立。第二,同一種匯率制度類型下,沒有名義錨的匯率制度通貨膨脹率顯著高于帶有名義錨的匯率制度。其中,非固定

無錨(無名義錨的非固定匯率制度)比非固定有錨(有名義錨的非固定匯率制度)年均通貨膨脹率高出1.584個百分點;對中間和浮動匯率制度而言,無名義錨的匯率制度類型比有名義錨的匯率制度類型的年均通貨膨脹率分別高出0.107與1.946個百分點。第三,更有彈性的匯率制度下(非固定以及中間和浮動匯率制度),通貨膨脹率仍然介于有名義錨的該匯率制度類型與無名義錨的該匯率制度類型之間。綜合上述分析,我們認為即便在控制了國家特征變量后,基準回歸模型的結論也是穩健的,貨幣政策名義錨的存在確實有助于抑制通貨膨脹。

2.分樣本檢驗

由于各個國家的制度和金融發展程度不同,因此對于不同類型的經濟體而言,匯率制度以及貨幣政策名義錨與通貨膨脹率的關系可能會存在差異(Rogoff,et al,2003;Husain,Mody,Rogoff,2005)。Rogoff等(2003)的研究表明,固定匯率制度的反通貨膨脹表現在發達國家是不成立的。為了考察基準回歸結果是否會在不同類型經濟體中存在差異,該部分我們將整體樣本劃分為不同類型的經濟體,進行分樣本檢驗。

Rogo{{等(2003)指出,當各國進入國際資本市場的方式更加成熟并且金融系統更加發達之后,各國會更加偏向于選擇更有彈性的匯率制度。考慮到發達國家金融市場成熟度較高,而發展中國家和新興市場國家金融市場成熟度較低,但是兩類經濟體在國際資本流動程度方面又存在差異,因此我們將樣本劃分為發達國家、發展中國家和新興市場國家(具體分類備索),對基準回歸結果進行檢驗。

下頁表8報告了分樣本檢驗的結果。由表8可見:第一,對發達國家而言,不同匯率制度類型對應的通貨膨脹率沒有顯著差異。

第二,對發展中國家而言,首先,固定匯率制度仍然具有良好的反通貨膨脹表現。具體而言,相比于固定匯率制度,非固定匯率制度對應的通貨膨脹率高出3.211個百分點,中間和浮動匯率制度對應的通貨膨脹率分別高出2.934和3.325個百分點。其次,當按照是否存在貨幣政策名義錨進行分類后,除了中間匯率制度以外,無名義錨的非固定匯率制度比有名義錨的非固定匯率制度對應的通貨膨脹率高出1.431個百分點,無名義錨的浮動匯率制度比有名義錨的浮動匯率制度高出1.768個百分點。最后,非固定匯率制度對應的通脹率介于有名義錨的非固定匯率制度以及無名義錨的非固定匯率制度之間,浮動匯率制度亦是如此。

第三,對新興市場國家而言,首先,相比于固定匯率制度,中間匯率制度對應的通貨膨脹率與之無顯著差異,而非固定匯率制度和浮動匯率制度對應的通貨膨脹率顯著更高,分別高出1.827和2.265個百分點。其次,按照是否存在貨幣政策名義錨分組后,無名義錨的匯率制度對應的通貨膨脹率比有名義錨的類型更高,其中,無名義錨的非固定匯率制度比有名義錨的類型對應的通貨膨脹率高出1.304個百分點,對于浮動匯率制度而言,兩種類型的差異為0.893個百分點。最后,非固定匯率制度以及浮動匯率制度對應的通貨膨脹率,介于有名義錨的該種匯率制度類型與無名義錨的類型之間。綜上可知,基準回歸的結論對于發展中國家和新興市場國家基本是穩健的。

3.更換匯率制度分類法

如前所述,已有研究表明,不同的匯率制度分類方法可能會影響經驗研究結論[如Ghosh等(1997),Ghosh、Qureshi和Tsangarides(2014),Ghosh、Guide和Wolf(2003),Reinhart和Rogoff(2004)],那么本文的結論是否也受到匯率制度分類方法的影響呢?我們進一步運用Reinhart和Rogoff(2004)提出的匯率制度實際分類法(以下簡稱RR分類法),重新劃分匯率制度對基準回歸的結果進行檢驗(表9)。

表9報告了根據RR分類法,分別按照匯率制度分類、是否存在貨幣政策名義錨分類后,與通貨膨脹率進行回歸的結果。由表9可見,第一,與固定匯率制度相比,非固定匯率制度以及中間和浮動匯率制度對應的通貨膨脹率顯著更高。第二,按照是否存在貨幣政策名義錨分類后,固定匯率制度的通貨膨脹表現仍然是最好的;對于同一種匯率制度類型而言,無名義錨類型比有名義錨類型對應的通貨膨脹率更高。上述結果再次說明,本文基準回歸結果不受匯率制度分類方法的影響,固定匯率制度對應的通貨膨脹率最低,并且在同一種匯率制度類型中,貨幣政策名義錨的存在具有顯著的反通貨膨脹作用。

四、結論

本文以126個經濟體為樣本(2000-2017年),考察匯率制度和貨幣政策名義錨對通貨膨脹率的影響。研究發現,固定匯率制度具有明顯的抑制通脹表現。當對同一種匯率制度按照是否存在貨幣政策名義錨進行劃分后,有名義錨的匯率制度比無名義錨的匯率制度具有更低的通貨膨脹率。本文的研究結論有助于我們反思傳統的固定與浮動兩極之爭,也為發展中國家和新興市場國家的貨幣政策制定提供了一個理論依據。

本文的研究對當前中國制定貨幣政策也有一定的啟示作用。中國從1996年開始公布M2目標,但是近年來,隨著金融創新的快速發展和人民幣匯率形成機制的彈性化,M2作為中介目標的可控性逐步降低。雖然貨幣當局于2018年不再公布M2目標,但是我國貨幣當局并沒有及時為貨幣政策指定名義錨。然而,根據本文的研究結論,當匯率制度更有彈性后,為了獲得價格穩定的好處,應該為貨幣政策指定名義錨。因此,對于包括中國在內的發展中國家和新興市場國家而言,我們建議貨幣當局在退出固定匯率制度向更有彈性的匯率制度轉型時,應及時地為貨幣政策的實施指定一個名義錨,從而能夠更好地穩定物價,實現貨幣政策目標。