1-8月一般公共預算收入同比增長18.4%

2021-09-25 09:08:08

證券市場紅周刊 2021年38期

華泰證券:8月財政數據顯示財政邊際寬松且基建項目開始發力,但其中“被動擴張”因素不容忽視,要實現較好的穩增長效果仍需政策進一步“托底”。近期內需增長面臨較大的下行壓力,基建投資或率先發力,但考慮到其回升幅度有限且外需開始筑頂,政策仍需要進一步寬松才能有效托底增長。我們預計年底前貨幣政策端還將迎來一次降準,同時財政政策將繼續加強逆周期調節,并輔以監管政策的相應調整。

浙商證券:8月財政收支格局延續我們前期判斷,財政后置影響有限的邏輯仍在不斷驗證。考慮儲備項目和擴信用節奏,我們預計財政或將配合貨幣政策在明年一季度發力穩經濟。前期經濟相對景氣和疫后一攬子保市場主體的政策有效呵護了稅源與稅基,企業盈利和居民收入的修復帶動了稅收的積極增長,疊加年內7000億元制度性減稅顯著低于2020年2.6萬億元減稅降費的擾動,共同促使財政收入大幅領先時序進度,預計2021年仍有望實現超收。今年財政支出顯著后置,但影響有限。今年以來受去年同期低基數、前期地產銷售的后置影響和地方政府還債壓力等因素影響,土地出讓收入仍保持在兩位數以上增長,體現出了較強的韌性,考慮年內房地產領域監管政策整體收緊,預計土地出讓收入增速將逐步下行。1-8月全國政府性基金支出增速達-7.3%,仍為負值,但當月同比表現為逐月回升特征,地方支出回升較快,政府性基金對產業升級、創新驅動等重大項目的支持力度較大,下半年政府性基金提速或帶動重大項目投資增速適當回升。

招商證券:整體看,穩增長出現一些積極信號。企業債+政府債加速發行,8月社融中企業債和政府債加速發行,分別增加4341億元和9738億元,比7月多增1382億元和7918億元;8月的財政支出增速有所回升。其中,基建增速降幅有所收窄;9月票據利率穩步提升,顯示信貸需求有所回暖;根據專項債發行計劃,截至9月24日專項債凈發行將達2721億元,僅小幅低于8月整月專項債凈發行額,高于今年以來的其他月份凈發行量。

中信建投:如果剔除基數效應,8月單月的兩年復合增速錄得4%,較上月同期下降了3.6個百分點,映射財政收入增速走弱趨勢。我們預估未來財政收入單月同比增速仍會低位震蕩。但從財政收入的完成度角度觀察,目前財政收入完成度已達到75.9%,判斷全年財政收入達標基本無憂。基建類支出在本月出現明顯發力跡象,增速大幅提升,體現穩增長需求之下的財政發力已然開始。

圖說

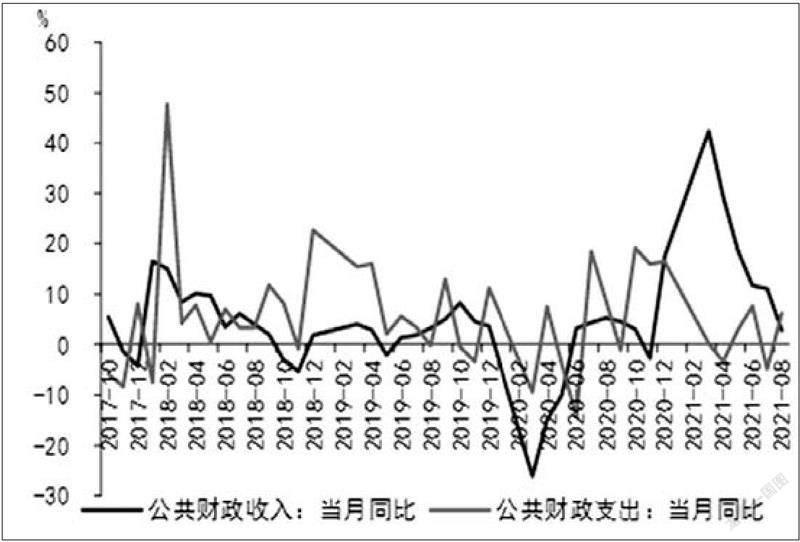

8月全國一般公共預算收入同比增長2.7%,剔除基數效應后較上月顯著回落,也明顯弱于去年四季度增長水平,經濟下行的負面影響持續顯現。8月份一般公共財政支出同比增速6.2%,剔除基數效應后與上月基本相當,延續了上半年財政支出偏低的狀態,但支出完成預算進度與2018、2019年同期的差距正逐漸縮小,支出完成進度略有加快。剔除基數后,8月政府性基金收入持續下滑,地產下行壓力有所體現;基金支出處于低位震蕩狀態;其中新增專項債發行進度仍落后于往年水平,部分與財政的跨年度調節有關,為明年的財政穩增長留出余地。

——摘自國海證券宏觀經濟研究報告

猜你喜歡

山西財稅(2021年4期)2021-01-30 15:09:55

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

行政事業資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國總會計師(2015年11期)2016-01-12 06:29:58

中國工程咨詢(2015年5期)2015-02-16 05:35:26