稅收政策激勵社會組織發展:國際比較與改革取向

2021-09-27 21:48:29張曉麗張肖飛陳智國

中國經貿導刊 2021年22期

張曉麗 張肖飛 陳智國

20世紀80年代以來,我國社會組織發展與經濟改革同步,總體呈現出在曲折中不斷增長的態勢,在數量增長、社會參與、組織構建和活動領域等方面實現了質的飛躍。2013年,黨的十八屆三中全會明確了“激發社會組織活力”“推進社會組織明確權責、依法自治、發揮作用”的改革任務;2017年,十九大報告進一步提升社會組織的地位和作用、提出了更高要求,指出要“推動社會治理重心向基層下移,發揮社會組織作用”、不斷“加快提升社會組織專業化、職業化水平”;2020年,十三屆全國人大三次會議指出要“支持社會組織、人道救助、志愿服務、慈善事業等健康發展”。當前,在我國社會改革和社會治理中,社會組織始終是最主要的、最重要的社會主體。社會組織“爆炸式增長”的背后,離不開我國稅收政策對社會組織的規范和激勵。

一、我國社會組織稅收政策現狀

目前我國沒有專門針對社會組織的稅收優惠條例,但在政策層面,近年來,財稅部門對之前的稅收優惠政策進行了較大規模的清理和規范,這有利于更好地引導和促進社會組織的發展。截至目前我國現行的18個稅種中,社會組織稅收優惠涉及大部分稅種,所得稅、流轉稅、稅收征管、票據使用等方面的稅收優惠政策大都適應于社會組織。可見,在我國當前的財稅體制和收入分配制度中,缺乏對社會組織地位、作用和稅負水平的整體考慮和統籌安排。稅收激勵社會組織發展存在明顯的不足,具體表現在:

(一)社會組織財稅政策缺乏頂層設計

一是對社會組織缺乏整體制度設計。目前關于社會組織的條文較為零散,稅務管理和票據管理等方面還參照企業或行政事業性單位執行,沒有對社會組織財稅政策進行整體定位、設計與表述;社會組織的會計制度、稅收制度、票據制度之間不夠協調,存在按規定可享稅收優惠,卻申請不到相應票據的情況。社會組織財稅政策整體呈現松散、偏少、可執行性差的狀態。

二是對企業、不同類型的社會組織及其非營利性缺乏系統認識。現行稅法及配套政策沒有把企業的經營行為和社會組織的非營利活動、公益慈善活動區分對待,缺少針對社會組織及其非營利活動特點的制度安排。同時,社會組織之間運作模式存在差別,社會團體收入主要來源于會費和提供服務,基金會收入主要來源于捐贈和資產保值增值,民辦非企業單位收入主要來源于面向公眾提供服務和承接政府購買服務,對稅收優惠的需求各有側重。

(二)稅收優惠范圍較小

一是公益性捐贈稅前扣除資格申請主體存在不合理限制。目前申請主體僅限定為基金會和公益性社會團體,將民辦非企業單位完全排除在外。對于近年來涌現的一部分公益性較強的民辦非企業單位缺少支持,但其運作中基本不向服務對象直接收費,收入主要來源于公共資源的支持。

二是公益性捐贈稅前扣除力度不足。捐贈人實際可獲得的免稅水平較低,且不允許向以后年度結轉,抑制了企業、個人向社會組織進行大額捐贈;對股權、房地產等非現金捐贈,捐贈人還需繳納所得稅。

三是對社會組織用于公益目的的經營性收入缺乏所得稅優惠。公益性捐贈收入存在不穩定性,同時受到捐贈人意愿的限定,多數社會組織特別是基金會不能完全依賴捐贈以支付運作成本、支撐公益事業可持續發展,需要對資產進行保值增值來彌補捐贈收入的不足。當前,所得稅優惠僅限于捐贈、會費、財政補貼等輸血式的收入,對投資收益、提供服務收入等社會組織自我造血的收入未予優惠。稅收優惠的范圍有待進一步擴大。

四是對社會組織流轉稅和財產稅優惠支持較少。目前稅惠政策集中在所得稅,對社會組織為了非營利目的的開展公益慈善活動取得的收入和持有的財產,缺乏流轉稅、財產稅等方面的優惠。此外,在全面實施“營改增”之后,一部分從事科學研發和技術服務的科技類社會組織的稅率從5%上升了6%,負擔有所加重。

(三)有關程序繁瑣、不盡合理,現行政策落實不均衡

一是現行稅收優惠資格條件、審核程序存在不合理之處。對于自身收入免稅資格限定了較低的工資標準,影響了社會組織吸引和留住高素質人才。公益性捐贈稅前扣除資格審核間隔短,有效期僅一年;“公益捐贈稅前扣除”和“自身收入免稅”兩項優惠資格的性質、對象、標準有較大交叉重復,申請審核的程序卻有很大的差異,在執行中既給社會組織帶來不便,又增加了稅務機關的工作難度。

二是現行政策執行不力。如不嚴格落實現有規定,社會組織符合條件但仍難以獲得稅收優惠;審批優惠資格不及時,社會組織當年申請的資格不能在當年獲得;縮小捐贈票據的發放范圍。

三是稅收征管方面缺乏針對社會組織的制度安排。社會組織沒有專門的稅收征管制度,使用的是企業的報稅體系,不符合社會組織的收支特點,經常無法填報;稅收征管與稅收優惠資格的申請和管理沒有銜接,經常因此而不能享受到應有的稅收優惠;征收環節缺少針對社會組織管理要求,影響了財稅政策對社會組織經濟行為的規范效果。

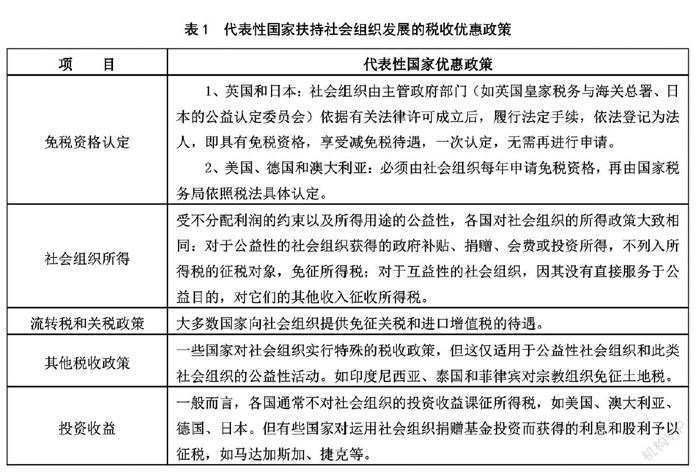

二、社會組織稅收政策的國際比較

“稅收是促進社會組織發展的最有效工具。”實踐證明,通過稅收制度的周密設計,不僅能保障社會組織的公益性,而且能鼓勵社會組織尋求自身健康發展之路。西方發達國家不僅普遍建立了相對比較完整的法律監管體系,還頒布了相應的社會組織稅收優惠制度,監管與扶持發展并重。

(一)社會組織自身的稅收優惠政策

西方發達國家通過頒布一系列的稅收優惠政策(見表1)為社會組織的發展提供足夠的動力和支持,其中所得稅優惠是最受關注也是最主要的稅收優惠。

(二)捐贈者的稅收優惠政策

西方發達國家慈善事業發展非常成熟,政府頒布一系列有利舉措來鼓勵個人積極參與慈善,其中以捐贈者稅收優惠政策最為有效且長久。

在美國,慈善事業具有相對較為完善的政策法規,捐贈人只有向符合美國稅法第501(c)(3)項要求的公益慈善組織捐贈才可以獲得稅收優惠。在個人捐贈方面,個人給公益組織捐贈時,可以按照稅率比例得到相應的減稅即應稅收入只包括“年度可繳稅收入”除去捐贈總額的部分,扣除的額度上限通常是總收入的50%,若超過既定的,最多可延期五年。在法人捐贈方面,則需要嚴格的遵守稅法的條例,符合規定的公司捐贈,在企業當年應稅所得5%以下的,可以稅前扣除,超過部分可以遞延,最長可至5年。