基于社交媒體數(shù)據(jù)的貝葉斯A/B 檢驗(yàn)

2021-09-28 11:23:16李薛莎付英姿夏思琴

軟件導(dǎo)刊 2021年9期

關(guān)鍵詞:模型

李薛莎,付英姿,薛 茜,夏思琴

(昆明理工大學(xué) 理學(xué)院,云南 昆明 650093)

0 引言

A/B 檢驗(yàn)主要用于考察相對(duì)于原方案A,改進(jìn)方案B 是否更優(yōu)。其基本思想是從包含實(shí)驗(yàn)組和對(duì)照組的平行實(shí)驗(yàn)中收集數(shù)據(jù),并利用檢驗(yàn)手段評(píng)估兩個(gè)方案中哪一組成功率更高,從而幫助決策者作出科學(xué)判斷。目前,A/B 檢驗(yàn)已被廣泛應(yīng)用于生物醫(yī)學(xué)、藥學(xué)、心理學(xué)、社會(huì)行為學(xué)等多個(gè)領(lǐng)域。例如,醫(yī)藥公司常常利用A/B 檢驗(yàn)考察所研發(fā)的新藥相較于傳統(tǒng)藥物,在療效方面是否更顯著。此外,A/B檢驗(yàn)還可用來衡量心理干預(yù)是否能夠加快促進(jìn)病人痊愈。在大數(shù)據(jù)背景下,社交媒體數(shù)據(jù)蘊(yùn)含著巨大的商業(yè)價(jià)值,A/B 檢驗(yàn)已被成功地運(yùn)用到商業(yè)網(wǎng)站點(diǎn)擊率預(yù)測(cè)以及精準(zhǔn)營(yíng)銷方案的投放等多個(gè)應(yīng)用場(chǎng)景,然而從國內(nèi)外相關(guān)研究成果看,大多數(shù)研究還處于起步狀態(tài)。由此可見,對(duì)A/B 檢驗(yàn)問題的研究有著巨大的探索空間和價(jià)值。

在經(jīng)典的假設(shè)檢驗(yàn)問題中,A/B 檢驗(yàn)可以理解為關(guān)于零假設(shè)的顯著性檢驗(yàn)(Null Hypothesis Significance Testing,NHST),其相應(yīng)的p值表示樣本在原假設(shè)下出現(xiàn)極端事件的概率,即觀測(cè)到的顯著性水平。當(dāng)p值小于規(guī)定的顯著性水平α?xí)r,則拒絕原假設(shè);否則,接受原假設(shè)。隨著研究的深入,人們發(fā)現(xiàn)經(jīng)典的檢驗(yàn)方法存在諸多局限性,例如,Wagenmakers[1]研究表明,基于p值的假設(shè)檢驗(yàn)存在邏輯和統(tǒng)計(jì)限制,它易受主觀意圖的影響,不能很好地量化統(tǒng)計(jì)證據(jù);Gallistel 等[2]、Rouder 等[3]進(jìn)一步指出,基于p值的經(jīng)典檢驗(yàn)方法依賴于未觀察到的數(shù)據(jù),難以對(duì)原假設(shè)提供足夠的支持。為此,Malek 等[4]對(duì)基于p值的經(jīng)典檢驗(yàn)方法作出改進(jìn),使其能夠隨著數(shù)據(jù)的增加而自動(dòng)進(jìn)行校正,更多相關(guān)研究成果可參見文獻(xiàn)[5-7]。

眾所周知,貝葉斯方法的優(yōu)勢(shì)在于它能夠借助于優(yōu)良的先驗(yàn)信息以提高檢驗(yàn)精度,同時(shí)對(duì)樣本量沒有過多的限制。從貝葉斯的角度看,貝葉斯A/B 檢驗(yàn)的關(guān)鍵是比較兩種方案下后驗(yàn)概率的大小,其本質(zhì)是通過引入貝葉斯因子以實(shí)現(xiàn)模型間的比較和選擇。早在1935 年,Jeffreys[8-9]率先提出用于標(biāo)準(zhǔn)假設(shè)檢驗(yàn)問題的貝葉斯因子,這為貝葉斯A/B 檢驗(yàn)奠定了基礎(chǔ)。隨后,Kass 等[10-11]改進(jìn)了Jeffreys 所提出的近似貝葉斯因子的方法,并將其應(yīng)用于兩個(gè)二項(xiàng)式比例相等性的檢驗(yàn)問題上;Alexander 等[12]研究了兩個(gè)常見的基于貝葉斯因子假設(shè)檢驗(yàn)的應(yīng)用場(chǎng)景,即檢驗(yàn)正態(tài)均值的零度(即貝葉斯t檢驗(yàn))和檢驗(yàn)相關(guān)性的零度問題,并將其應(yīng)用于心理學(xué)實(shí)驗(yàn)。然而,從現(xiàn)有研究成果看,目前大多數(shù)研究?jī)H考慮了兩個(gè)方案下成功概率是否相等的問題,還難以確定出最優(yōu)方案。為此,本文擬考慮如下3 類假設(shè)檢驗(yàn)問題,即:①H0:P1=P2,H1:P1≠P2(兩個(gè)方案是否相等);②H0:P1=P2,H+:P1

網(wǎng)頁改版能否帶來更多點(diǎn)擊率,從而為公司帶來更大利潤(rùn)一直都是網(wǎng)絡(luò)公司關(guān)注的核心問題。為此,本文以硅谷前沿科技教育平臺(tái)優(yōu)達(dá)學(xué)城(Udacity)提供的新舊版本網(wǎng)頁點(diǎn)擊轉(zhuǎn)換率數(shù)據(jù)為例,建立了基于貝葉斯因子的A/B檢驗(yàn)并挑選出最優(yōu)方案。具體地,首先建立貝葉斯框架下的二元Logistic 回歸模型以刻畫網(wǎng)頁改版前后的點(diǎn)擊率;在后驗(yàn)概率的比較方面,其關(guān)鍵在于貝葉斯因子的計(jì)算,注意到貝葉斯因子是不同假設(shè)下邊際似然函數(shù)的比值,問題就進(jìn)一步歸結(jié)為邊際似然的計(jì)算。為此,采用拉普拉斯近似方法解決上述問題,特別地,對(duì)于單邊假設(shè)(II)和(III)而言,本文在拉普拉斯近似的基礎(chǔ)上增加了重要性抽樣技術(shù)以更好地?cái)M合尖峰厚尾分布。研究結(jié)果表明,對(duì)網(wǎng)頁的改版并不能有效地增加用戶點(diǎn)擊率。

1 模型與方法

1.1 假設(shè)檢驗(yàn)問題提出

假設(shè)有兩個(gè)方案A 和B,方案A 表示原方案,方案B 則是對(duì)A 作出某些改進(jìn)或調(diào)整后形成的新方案。令p1為方案A 的成功率,p2為方案B 的成功率。A/B 檢驗(yàn)的目的是考察新方案對(duì)于原方案而言,在成功率上是否有所提高,與之對(duì)應(yīng)的假設(shè)檢驗(yàn)問題為:原假設(shè)H0:P1=P2,備擇假設(shè)H1:P1≠P2。若接受原假設(shè),則認(rèn)為A、B 方案沒有區(qū)別;否則,認(rèn)為兩個(gè)方案有區(qū)別。注意到,上述假設(shè)檢驗(yàn)問題僅關(guān)注了A、B 方案是否等價(jià),而無法確定哪一個(gè)方案更優(yōu)。為此,本文在經(jīng)典檢驗(yàn)問題的基礎(chǔ)上又引出如下兩個(gè)單邊檢驗(yàn)問題,分別為:H+:P1

1.2 二項(xiàng)分布與Logistic 回歸

在具體實(shí)施過程中,A/B 檢驗(yàn)從包含實(shí)驗(yàn)組(A)和對(duì)照組(B)的平行實(shí)驗(yàn)中收集數(shù)據(jù),并根據(jù)樣本計(jì)算出不同方案下的成功率以確定最優(yōu)方案。假設(shè)Y1為方案A 下的成功次數(shù)。顯然,Y1服從成功率為P1的二項(xiàng)分布,即其中N1表示方案A 的實(shí)驗(yàn)總次數(shù)。同理,假設(shè)Y2為方案B 下的成功次數(shù),即其中N2表示方案B 的實(shí)驗(yàn)總次數(shù)。對(duì)于二項(xiàng)分布而言,Logistic 回歸是刻畫二項(xiàng)分布中成功概率P的通用選擇。為此,本文考慮如下典則聯(lián)系函數(shù)

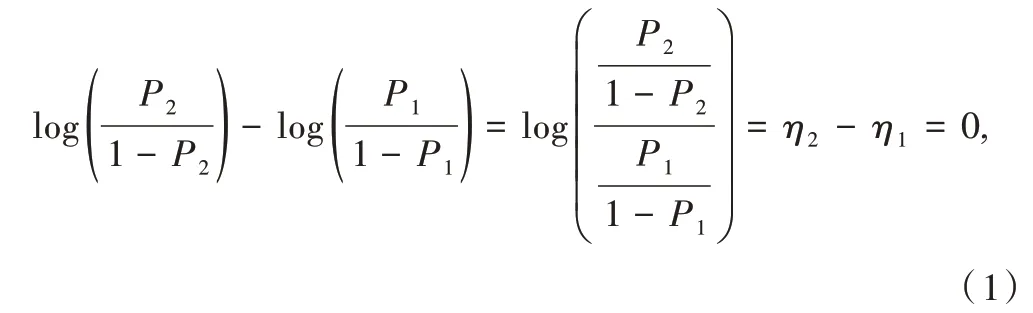

經(jīng)典的假設(shè)檢驗(yàn)問題需要比較兩個(gè)方案在成功率上是否相等,即需要考察假設(shè)檢驗(yàn)問題H0:P1=P2,H1:P1≠P2,注意到:

可見,原假設(shè)檢驗(yàn)問題與檢驗(yàn)H0:η2-η1=0,H1:η2-η1≠0 是等價(jià)的。進(jìn)一步地,若令ψ=η2-η1,原假設(shè)檢驗(yàn)就退化為檢驗(yàn)ψ是否為0 的問題。為了檢驗(yàn)兩個(gè)二項(xiàng)式比例是否相等[11],可構(gòu)建二元Logistic 回歸模型如下:

結(jié)合式(1)、式(2)則有:

①H0:P1=P2,H1:P1≠P2→H0:ψ=0,H1:ψ≠0;

②H0:P1=P2,H+:P1

③H0:P1=P1,H-:P1>P2→H0:ψ=0,H-:ψ<0。

1.3 基于貝葉斯 檢驗(yàn)的后驗(yàn)推斷

1.3.1 貝葉斯因子及邊際似然計(jì)算

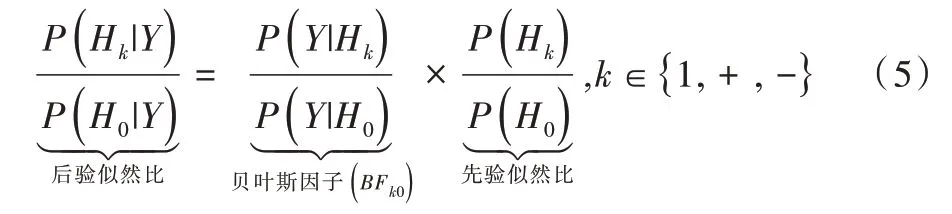

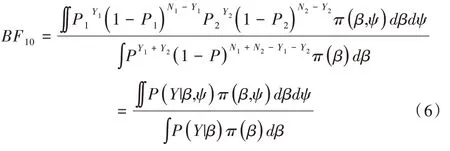

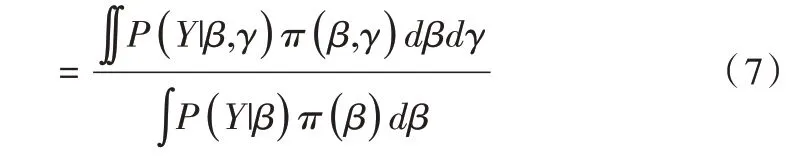

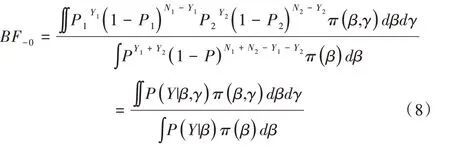

在貝葉斯框架下,貝葉斯因子[13](Bayes Factor)量化了數(shù)據(jù)對(duì)原模型和備選模型的支持程度,是模型比較和選擇的重要統(tǒng)計(jì)量。其定義為:對(duì)于兩個(gè)模型H0、H1,其中H0表示原模型,H1表示競(jìng)爭(zhēng)模型,假設(shè)數(shù)據(jù)集Y來自于H0、H1中的其中一個(gè),分別對(duì)應(yīng)于邊際似然函數(shù):和則有:

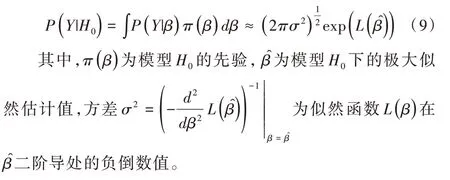

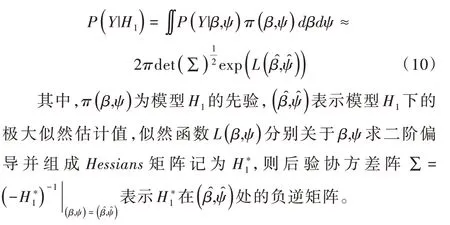

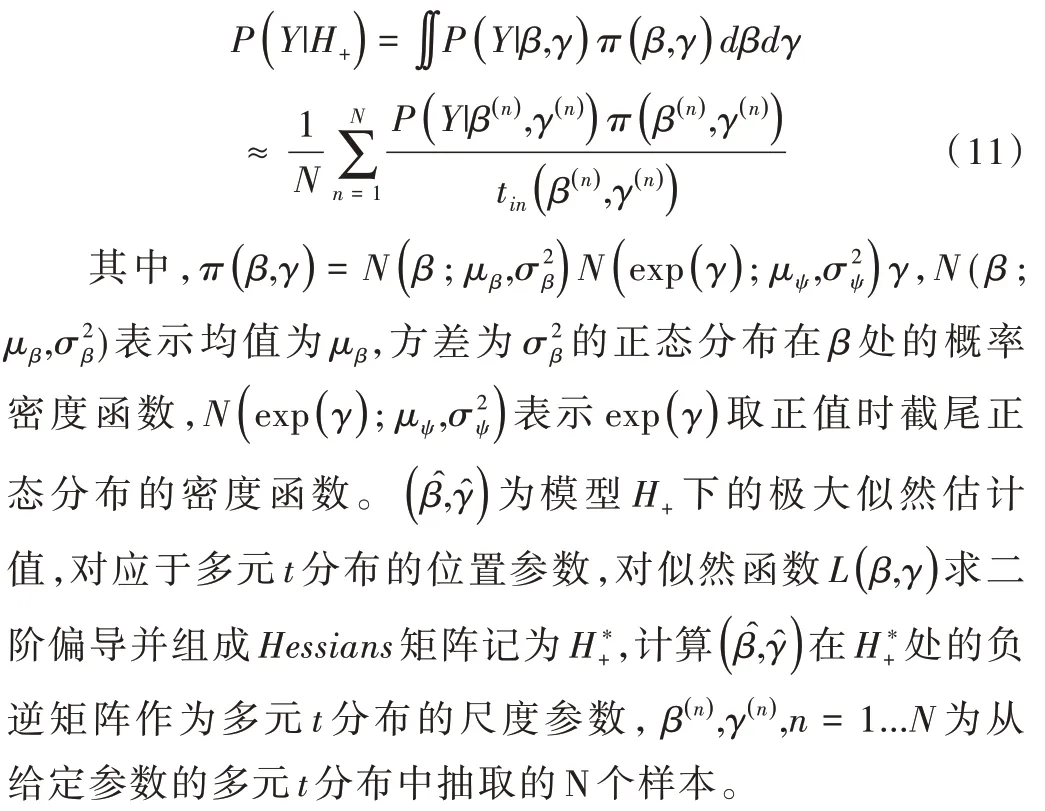

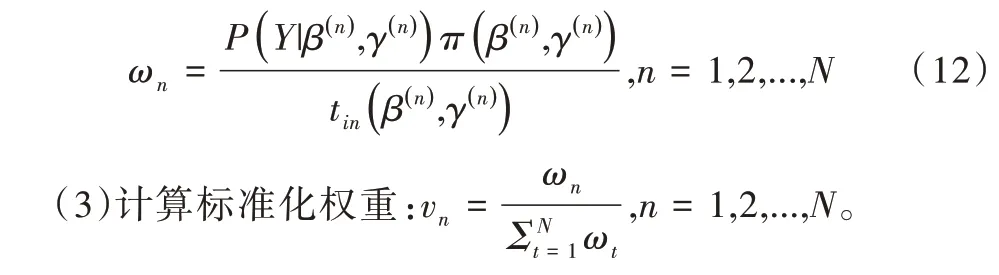

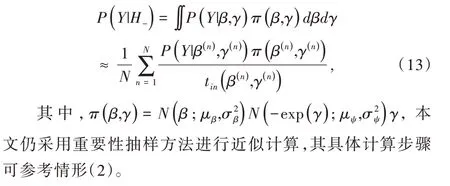

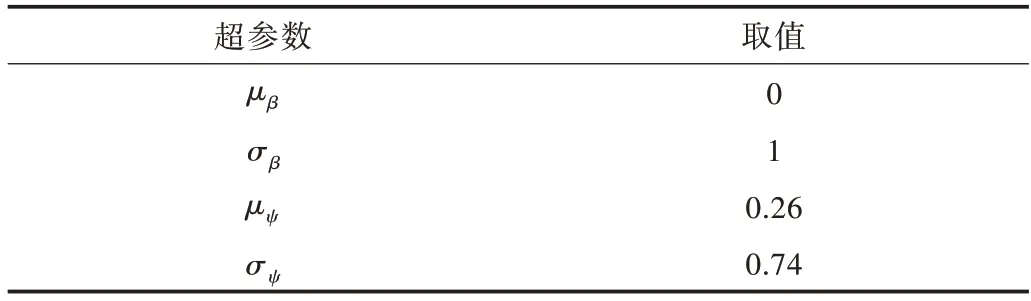

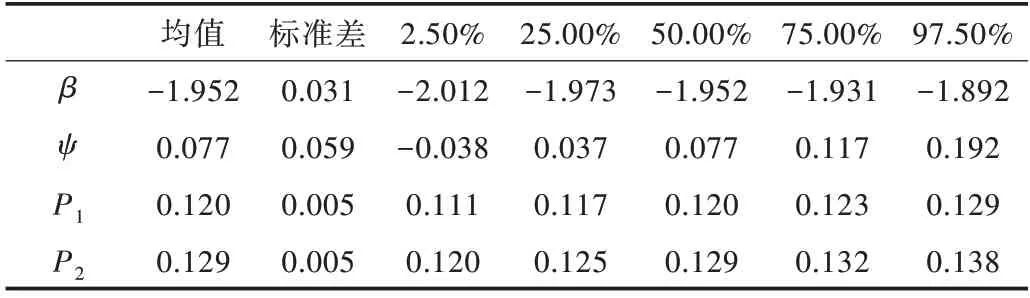

其被稱為用于比較原模型H0和備擇模型H1的貝葉斯因子。對(duì)于貝葉斯因子的解釋,一般認(rèn)為,當(dāng)BF10<1 時(shí),表明有證據(jù)支持原模型,即H0優(yōu)于H1;當(dāng)1 針對(duì)本文考慮的3 類假設(shè)檢驗(yàn)問題:①H0:ψ=0,H1:ψ≠0;②H0:ψ=0,H+:ψ>0;③H0:ψ=0,H-:ψ<0。其 對(duì)應(yīng)的貝葉斯因子分別為: 如上所述,A/B 檢驗(yàn)關(guān)注的是新方案相對(duì)于原方案是否有所改進(jìn)。從貝葉斯的角度看,問題歸結(jié)于考察上述3類假設(shè)檢驗(yàn)的后驗(yàn)概率是否有所提升的問題。由貝葉斯定理可知,后驗(yàn)概率比即后驗(yàn)似然比與貝葉斯因子之間存在如下關(guān)系: 其中,P(Y|H0)表示原模型的邊際似然函數(shù),表示備擇模型的邊際似然函數(shù)。 本文分別給出了3 類假設(shè)檢驗(yàn)問題下貝葉斯因子的具體表達(dá)式: (1)考慮H0:ψ=0,H1:ψ≠0,貝葉斯因子為: (2)考慮H0:ψ=0,H+:ψ>0,貝葉斯因子為: (3)考慮H0:ψ=0,H-:ψ<0,貝葉斯因子為: 1.3.2 拉普拉斯近似 由式(5)可知,后驗(yàn)似然比由貝葉斯因子和先驗(yàn)似然比兩部分構(gòu)成,而先驗(yàn)似然比通常事先指定,于是問題的關(guān)鍵就歸結(jié)為如何計(jì)算貝葉斯因子。由式(6)—式(8)可知,貝葉斯因子定義為兩個(gè)競(jìng)爭(zhēng)模型的邊際似然函數(shù)的比值,其計(jì)算涉及難以處理的復(fù)雜積分。為此,本文將采用拉普拉斯近似[14-15](Laplace Approximation)的方法解決復(fù)雜積分求解問題。 拉普拉斯近似的基本思想是將難以求解的積分問題轉(zhuǎn)換為正態(tài)分布形式,以降低復(fù)雜積分求解難度。這種近似方法適用于被積函數(shù)是單峰時(shí)的情形,以確保拉普拉斯近似逼近收斂到唯一一個(gè)最大值。眾所周知,泰勒展開可以通過一個(gè)點(diǎn)對(duì)函數(shù)進(jìn)行觀察,基于此,拉普拉斯近似通過對(duì)被積函數(shù)在眾數(shù)點(diǎn)(mode)的鄰域內(nèi)進(jìn)行二階泰勒展開以近似積分,更多拉普拉斯近似的相關(guān)細(xì)節(jié)可參考附錄。 針對(duì)情形(1),考慮假設(shè)H0:ψ=0,由于在H0下模型只含有參數(shù)β,根據(jù)拉普拉斯近似有: 考慮備擇假設(shè)H1:ψ≠0,此時(shí)模型中含有兩個(gè)參數(shù)待估參數(shù)β和ψ,類似地,根據(jù)拉普拉斯近似有: 基于式(9)、式(10),可計(jì)算得到貝葉斯因子BF10,接下來將考慮BF+0和BF-0的計(jì)算問題。 1.3.3 重要性抽樣 顯然,單邊假設(shè)H+是下界為0 的截尾正態(tài)分布,H-是上界為0 的截尾正態(tài)分布,此時(shí)若繼續(xù)使用拉普拉斯近似方法,將會(huì)導(dǎo)致有偏甚至無效的統(tǒng)計(jì)推斷結(jié)論。為此,本文引入重要性抽樣[16-17]近似表示H+和H-下的邊際似然函數(shù)。 重要性抽樣突顯了被積函數(shù)中重要區(qū)域的貢獻(xiàn),是蒙特卡洛方法(Monte Carlo,MCMC)中最有效的方差縮減技術(shù)。其主要思想是利用一個(gè)分布較簡(jiǎn)單的函數(shù)(重要性密度函數(shù))中大量樣本點(diǎn)的加權(quán)平均以近似積分過程。在模型H+、H-下分別令經(jīng)驗(yàn)表明,當(dāng)多元t分布的自由度為5 時(shí),對(duì)于尖峰厚尾的分布具有良好的擬合效果。因此,本文選取自由度為5 的多元t分布作為重要性密度函數(shù)。 針對(duì)情形(2),由于模型H0邊際似然函數(shù)在式(10)已計(jì)算出,因此只需計(jì)算模型H+的邊際似然函數(shù),其近似結(jié)果為: 本文利用重要性重抽樣(SIR)方法獲取后驗(yàn)樣本,基本思想是在重要性抽樣函數(shù)中抽取樣本,通過加權(quán)修正抽樣概率,使樣本中的每個(gè)觀測(cè)點(diǎn)依據(jù)概率再次抽樣,從而獲得后驗(yàn)樣本。具體步驟如下: (1)產(chǎn)生樣本。從給定參數(shù)的多元t分布函數(shù)tin中抽取N個(gè)獨(dú)立同分布的樣本β(n)、γ(n),其中n=1...N。 (2)計(jì)算重要性權(quán)重: (4)重采樣及算法監(jiān)控。使每一個(gè)觀測(cè)點(diǎn)以概率vn出現(xiàn)在N個(gè)樣本中,同時(shí)有放回地重新抽取樣本,直至的分布收斂到目標(biāo)后驗(yàn)分布。在收斂性方面,本文采用EPSR(Estimates Potential Scale Reduction)值以監(jiān)控算法收斂情況。 針對(duì)情形(3),由于模型H0邊際似然函數(shù)在式(10)已給出,只需計(jì)算模型H-下的邊際似然函數(shù),其近似結(jié)果為: 模型H+和H-對(duì)應(yīng)的邊際似然函數(shù)近似計(jì)算結(jié)果如式(11)、式(13)所示,結(jié)合模型H0的邊際似然函數(shù)近似結(jié)果,可分別計(jì)算出貝葉斯因子BF+0和BF-0。 1.3.4 先驗(yàn)設(shè)置 如上所述,當(dāng)β和ψ為零正交參數(shù)時(shí),β不同的先驗(yàn)設(shè)置對(duì)貝葉斯因子影響很小。然而,ψ反映出備擇假設(shè)與零假設(shè)之間的差異,因此對(duì)ψ的先驗(yàn)設(shè)置至關(guān)重要。本文對(duì)參數(shù)β和ψ均考慮正態(tài)先驗(yàn),對(duì)于參數(shù)β,其先驗(yàn)設(shè)定為標(biāo)準(zhǔn)正態(tài)分布,即β~N(0,1) 。對(duì)于模型H+:ψ>0,參數(shù)ψ的分布是一個(gè)下界為0 的截尾正態(tài)分布,而對(duì)于模型H-:ψ<0,ψ的分布是一個(gè)上界為0 的截尾正態(tài)分布。因此,本文考慮為了得到超參數(shù)μψ和σψ的具體取值,考慮如下最小二乘法(Least-squares minimization)以估計(jì)參數(shù)μψ、σψ。 其中,qi,i=1,...I表示分位數(shù),pi,i=1,...I表示分位數(shù)對(duì)應(yīng)的概率值表示參數(shù)ψ的先驗(yàn)累計(jì)分布函數(shù),更多計(jì)算細(xì)節(jié)可參考文獻(xiàn)[18]。 基于貝葉斯因子,結(jié)合先驗(yàn)概率比,可計(jì)算出后驗(yàn)概率比。由于貝葉斯方法具有內(nèi)在一致性,即上一步的后驗(yàn)可作為下一步的先驗(yàn),通過考察不同先驗(yàn)設(shè)置下后驗(yàn)概率的變化情況,可以量化數(shù)據(jù)對(duì)不同競(jìng)爭(zhēng)模型的支持程度,從而進(jìn)行模型與方案之間的選擇。 本文利用硅谷前沿科技教育平臺(tái)優(yōu)達(dá)學(xué)城(Udacity)提供的新舊版本網(wǎng)頁點(diǎn)擊轉(zhuǎn)換率數(shù)據(jù)為例,說明本方法的適用性。該公司在舊版網(wǎng)頁的基礎(chǔ)上開發(fā)了一款新的網(wǎng)頁,將新版網(wǎng)頁投放到客戶端,嘗試增加用戶點(diǎn)擊率,期望讓更多的用戶愿意為產(chǎn)品付款,同時(shí)幫助公司了解實(shí)施新方案能否增加公司效益。該數(shù)據(jù)集共包含10 000 個(gè)樣本點(diǎn),涉及舊版網(wǎng)頁(Old Page)點(diǎn)擊轉(zhuǎn)換率、新版網(wǎng)頁(New Page)點(diǎn)擊轉(zhuǎn)換率,記方案A 表示公司采用舊版網(wǎng)頁,方案B 表示公司采用新版網(wǎng)頁,并將用戶成功跳轉(zhuǎn)網(wǎng)頁并付款的事件記為“1”,反之記為“0”。 本文選取5 000 個(gè)實(shí)驗(yàn)組使用舊版網(wǎng)頁,5 000 個(gè)對(duì)照組使用新版網(wǎng)頁,記錄每組中用戶的頁面使用情況。公司感興趣的是網(wǎng)頁改版能否增加點(diǎn)擊率,從而給公司帶來利潤(rùn)。假設(shè)公司預(yù)期使用新版網(wǎng)頁點(diǎn)擊率提高15%,這里的15%對(duì)應(yīng)著絕對(duì)風(fēng)險(xiǎn)的先驗(yàn)中位數(shù),其置信水平為95%的置信區(qū)間為[0.025,0.275]。本文為參數(shù)β、ψ分配正態(tài)分布先驗(yàn)。如上所述,參數(shù)β先驗(yàn)的改變對(duì)貝葉斯檢驗(yàn)結(jié)果影響不大,因此考慮將其設(shè)置為標(biāo)準(zhǔn)正態(tài)分布,即β~N(0,1),而參數(shù)ψ反映出備擇假設(shè)與零假設(shè)之間的差異,故ψ的先驗(yàn)設(shè)置至關(guān)重要。Howard 等[19]表明當(dāng)成功概率P1非常(小)大時(shí),成功概率P2也會(huì)非常(小)大,且二者具有相互依賴的關(guān)系。在此基礎(chǔ)上,本文同樣考慮,并使用最小二乘法估計(jì)超參數(shù)μψ、σψ,考慮取q=(0.025,0.15,0.275),則對(duì)應(yīng)的概率值p=(0.025,0.5,0.975),結(jié)合式(14)利用最小二乘估計(jì)計(jì)算出先驗(yàn)設(shè)置結(jié)果如表1 所示。 Table 1 Results of prior setting表1 先驗(yàn)設(shè)置結(jié)果 由上述分析可知,方案A 與B 相等、方案B 優(yōu)于A、方案B 劣于A 分別對(duì)應(yīng)于假設(shè)檢驗(yàn)問題H0:ψ=0、H+:ψ>0、H-:ψ<0。不失一般性,將先驗(yàn)概率的初值賦為貝葉斯因子的計(jì)算結(jié)果分別為BF10=0.011,BF+0=0.01,BF-0=0.379,均小于1,表明有證據(jù)支持零假設(shè),即P1=P2。根據(jù)計(jì)算出的貝葉斯因子,在給定先驗(yàn)概率的情形下,計(jì)算出不同假設(shè)模型下的后驗(yàn)概率,結(jié)果如表2 所示。 Table 2 Posterior probabilities of different models表2 不同模型下的后驗(yàn)概率 通過表2 可以發(fā)現(xiàn),模型H0:ψ=0(p1=p2)的后驗(yàn)概率較先驗(yàn)概率提升較明顯,概率由0.5 增長(zhǎng)到0.837,模型H+:ψ>0(p1 觀察表3 可以看出,P1的估計(jì)值為0.120,P2的估計(jì)值為0.129,二者差距不明顯,數(shù)據(jù)表明支持零假設(shè)H0:ψ=0,即P1=P2。因此,有理由認(rèn)為改進(jìn)后的網(wǎng)頁并不能給公司增加預(yù)期點(diǎn)擊率及利潤(rùn)回饋,但實(shí)際上存在這樣一種可能,即新版網(wǎng)頁確實(shí)能夠增加網(wǎng)頁點(diǎn)擊率,但是改善效果并沒有公司預(yù)期高。為了評(píng)估這種可能,本文利用貝葉斯絕對(duì)風(fēng)險(xiǎn)度量這種可能性,結(jié)果如圖1 所示。 Table 3 Results of parameter estimation表3 參數(shù)估計(jì)結(jié)果 Fig.1 Absolute risk圖1 絕對(duì)風(fēng)險(xiǎn) 其中,后驗(yàn)中值為0.008,95%的置信區(qū)間為[-0.004,0.021]。從圖1 可以看出,在兩個(gè)成功概率的差值不完全為0 的情況下,絕對(duì)風(fēng)險(xiǎn)的后驗(yàn)中值小于先驗(yàn)中值。因此,可以認(rèn)為對(duì)網(wǎng)頁進(jìn)行改版確實(shí)可以增加網(wǎng)頁點(diǎn)擊率,但是改善的效果遠(yuǎn)低于公司預(yù)期。 由此可知,參數(shù)ψ表示對(duì)數(shù)優(yōu)比,它可以反映出其他假設(shè)與零假設(shè)H0之間的差異程度。為了進(jìn)一步證實(shí)改版網(wǎng)頁對(duì)增加點(diǎn)擊率是否有效,本文繪制出關(guān)于參數(shù)ψ(對(duì)數(shù)比值比)的先驗(yàn)分布與后驗(yàn)分布圖像,如圖2 所示。 Fig.2 Log odds ratio圖2 對(duì)數(shù)優(yōu)比 其中,后驗(yàn)中值為0.078,95% 的置信區(qū)間[-0.038,0.195]。從圖2 可以看出,對(duì)數(shù)優(yōu)比的后驗(yàn)分布中值小于先驗(yàn)分布中值。可以看出,Udacity 平臺(tái)推出新網(wǎng)頁后,對(duì)網(wǎng)頁點(diǎn)擊率有一定促進(jìn)作用,但是低于公司預(yù)期。因此,公司可以考慮不對(duì)網(wǎng)頁進(jìn)行更換。 本文以硅谷前沿科技教育平臺(tái)優(yōu)達(dá)學(xué)城(Udacity)提供的新舊版本網(wǎng)頁點(diǎn)擊轉(zhuǎn)換數(shù)據(jù)為例,通過構(gòu)建完整貝葉斯框架下的二元Logistic 回歸模型與后驗(yàn)?zāi)M算法對(duì)新舊版本網(wǎng)頁點(diǎn)擊率進(jìn)行A/B 檢驗(yàn)。研究結(jié)果顯示,公司改版后的網(wǎng)頁對(duì)于增加點(diǎn)擊率從而增加公司收益的作用并不明顯,因此對(duì)于網(wǎng)頁更換可以酌情考慮。針對(duì)不同的領(lǐng)域,該方法可以應(yīng)用于醫(yī)療行業(yè)、心理學(xué)行業(yè)等,以幫助解決實(shí)際問題。本文主要研究了貝葉斯框架下A/B 檢驗(yàn)在商業(yè)方面的應(yīng)用及推廣,其研究成果對(duì)于企業(yè)網(wǎng)頁改版具有重要參考價(jià)值及指導(dǎo)意義。然而,本文僅考慮了基于兩組方案數(shù)據(jù)(A 組和B 組)的貝葉斯A/B 檢驗(yàn),事實(shí)上,為了考慮更多的可能性,通常需要比較兩個(gè)以上的方案,從而選擇其中最優(yōu)的一個(gè)方案。例如,當(dāng)實(shí)驗(yàn)方案組別增加至3組時(shí)(A 組、B 組、C 組),可以使用貝葉斯損失函數(shù)衡量不同方案成功概率的大小,從而選擇最優(yōu)方案[20]。

2 實(shí)例分析

3 結(jié)語

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(bào)(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(bào)(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19