數字普惠金融發展對農民收入的影響研究

——基于甘肅省的實證分析

2021-09-28 01:54:10代振輝夏吾太

統計理論與實踐 2021年8期

代振輝 夏吾太

(青海民族大學 經濟與管理學院,青海 西寧 810007)

一、引言

普惠金融的概念于2016年正式在我國提出。2018年,中共中央、國務院印發的《鄉村振興戰略規劃(2018—2022年)》提出,普惠金融要服務于鄉村發展,服務小微企業,促進經濟社會發展。郭峰等(2021)提出數字普惠金融是以互聯網科技企業提供金融服務為代表的新型數字金融業務,通過信息化技術及產品創新,降低金融服務產品成本,擴大金融服務覆蓋范圍,促進普惠金融發展。

相較于周邊省份,甘肅省農村人口比重較高,2019年末為51.51%,在農村地區從事生產經營活動的人口較多。面對農村發展中的金融排斥問題,數字普惠金融能夠有效解決傳統金融面臨的金融排斥問題,提高資本配置效率,緩解信貸約束,增加金融服務的可獲得性,降低獲取金融產品的成本,為弱勢群體及時獲取價格合理、便捷安全的金融服務提供可行途徑,使農民可以從事其他生產經營活動,從而提高農民的收入。因此,本文從實證方面研究甘肅省數字普惠金融對農民收入的影響。

二、文獻綜述

國外學者對數字普惠金融的研究比較少,國內學者田杰、陶建平(2012)使用1877個縣(市)的面板數據進行實證分析,指出農村普惠金融能提高農民收入,并提出了相關建議。晏海運(2013)從城鄉二元結構出發把傳統金融問題與普惠金融聯系起來,提出要建立包容性的機構、制度、工具和服務的普惠金融體系,滿足不同人群的金融需求,改善收入水平,實現金融可持續發展。張賀、白欽先(2018)通過構建非線性門檻回歸模型,對省級數據的實證觀察,發現“數字普惠金融對縮小城鄉收入差距是顯著的”。但是大多學者研究的是數字普惠金融對減小城鄉收入差距的影響,而沒有研究數字普惠金融在不同階段對減少農民收入差距的強弱。趙丙奇(2020)選取2011—2018年全國31個省(自治區、直轄市)的面板數據,以“城鄉人均收入比”為被解釋變量,以北京大學數字普惠金融研究中心發布的第二期數字普惠金融指數為解釋變量,發現“較低水平的數字普惠金融會拉大城鄉收入差距,而高水平的數字普惠金融能明顯縮小差距”。王永靜、李慧(2021)對2011—2018年全國31個省(自治區、自轄市)的相關數據實證分析,發現“數字普惠金融的發展和新型城鎮化對我國省域城鄉收入差距的收斂效應是顯著的,也證實了發展數字普惠金融有利于縮小城鄉收入差距”。

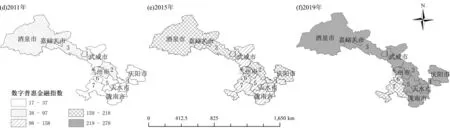

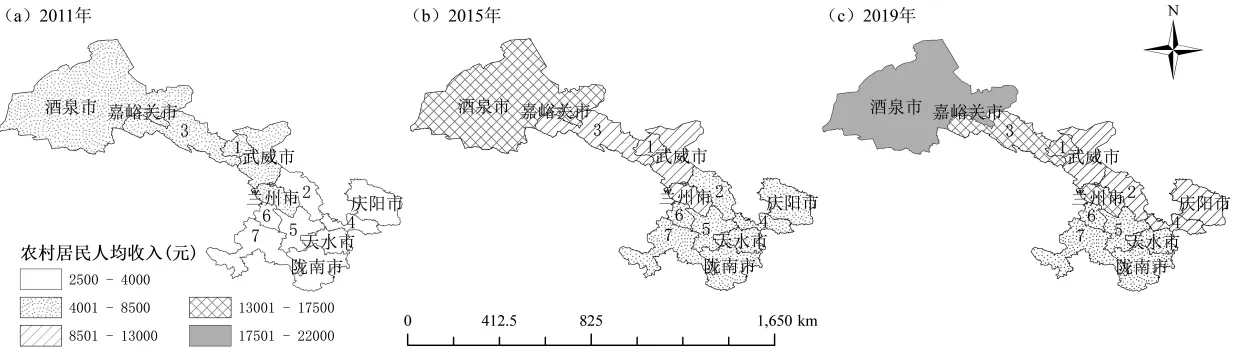

目前,關于數字普惠金融的減貧效應和縮小城鄉收入差距的研究文獻比較多,學者的研究證實了數字普惠金融能縮小城鄉居民的收入差距,證明了數字普惠金融的發展能夠提高農村居民的收入,而研究數字普惠金融對農民收入影響的文獻比較少。圖1和圖2是利用ArcGIS軟件繪制的2011年、2015年和2019年甘肅省各市(自治州)的數字普惠金融指數和農村居民人均可支配收入情況,可以看出數字普惠金融指數是一直上升的,而甘肅省農村居民人均可支配收入也在穩步上升。因此,研究數字普惠金融發展對甘肅省農村居民收入的影響是有意義的。

圖1 甘肅省數字普惠金融指數

圖2 甘肅省農村居民人均可支配收入(單位:元)

三、研究設計

(一)模型設計

參考陳丹等(2019)實證研究時構建的模型,建立如下模型研究甘肅省數字普惠金融發展對農民收入的影響。

其中:i表示市(自治州),t表示年份,lnY表示農民收入水平,βi表示待估參數,lnDIFI表示數字普惠金融發展水平,JOB表示就業水平,GE表示政府助農財政支持,URB表示城鎮化率,IS表示產業結構,εit表示隨機擾動項。

(二)變量說明和數據來源

選取2011—2019年甘肅省14個市(自治州)的面板數據,將農民收入水平作為被解釋變量,數字普惠金融發展水平作為核心解釋變量,其他影響農民收入水平的指標作為模型的控制變量。

被解釋變量:農民收入水平(lnY)。通過選取2011—2019年農村居民人均可支配收入來衡量農民收入水平,數據來自2011—2019年《甘肅發展年鑒》。

核心解釋變量:數字普惠金融發展水平(lnDIFI)。通過選取《北京大學數字普惠金融指數》的第三期指數(2011—2020年)中的甘肅省各個市(自治州)的數據。

控制變量:(1)產業結構(IS)。考慮到產業結構的合理性也會影響農民的收入,參考盧沖等(2014)的研究構建指標,選取第一產業增加值占地區生產總值的比重。(2)就業水平(JOB)。考慮到就業也是農民收入的主要來源之一,選取第一產業就業人數占農村地區總人數的比重。(3)政府助農財政支持(GE)。參考黃壽峰(2016)面板數據論證財政支農對農民收入的影響,用地方農林水支出占一般公共預算支出的比重表示。(4)城鎮化率(URB)。城鎮化的發展有利于帶動農村經濟的發展,進而提升農村居民收入,選取城鎮人口與地區總人口之比表示。數據來源于2011—2019年《甘肅發展年鑒》和EPS數據庫。

四、實證分析

利用stata15.1軟件進行實證分析。

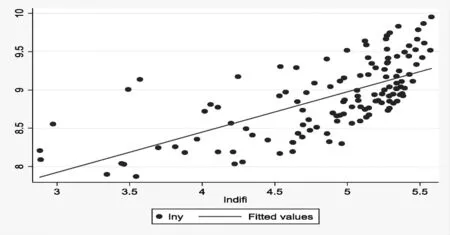

(一)描述性統計

首先對各變量進行描述性統計,結果見表1、圖3。可以看出數字普惠金融與農民收入之間呈線性關系,二者之間存在關聯性。

表1 各變量描述性統計

圖3 數字普惠金融與農民收入之間的關系

(二)實證分析過程

1.面板回歸分析

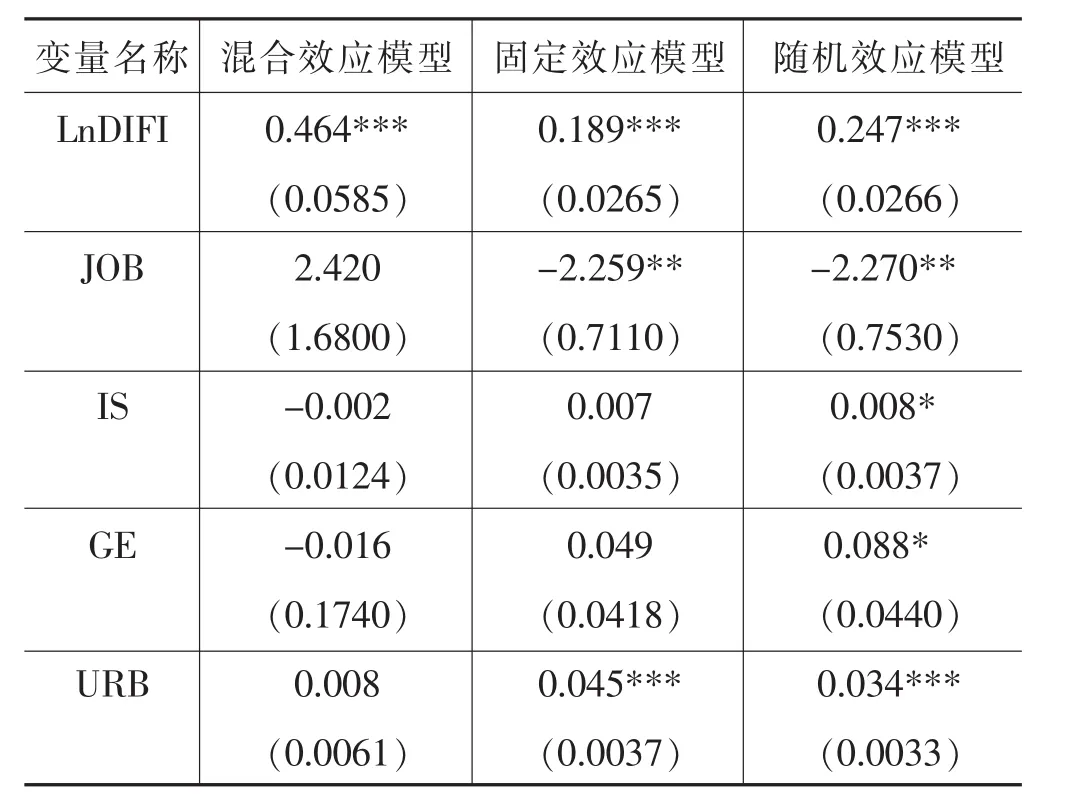

分別用三種基本模型進行檢驗(見表2)。從表2的三種模型回歸結果可以看出,數字普惠金融指數與農村居民收入之間存在顯著正相關,在所有控制變量中,除城鎮化率(URB)變量對農村居民收入產生顯著影響外,政府助農財政支持(GE)、產業結構(IS)、就業結構(JOB)對農民收入影響并不顯著。在混合效應模型回歸時,P大于F值小于0.05,故拒絕原假設,選擇隨機效應模型。為了確定固定效應模型和隨機效應模型哪個判斷更為合適,利用Hausman檢驗固定效應模型和隨機效應模型,結果見表3。

表2 三種模型回歸結果

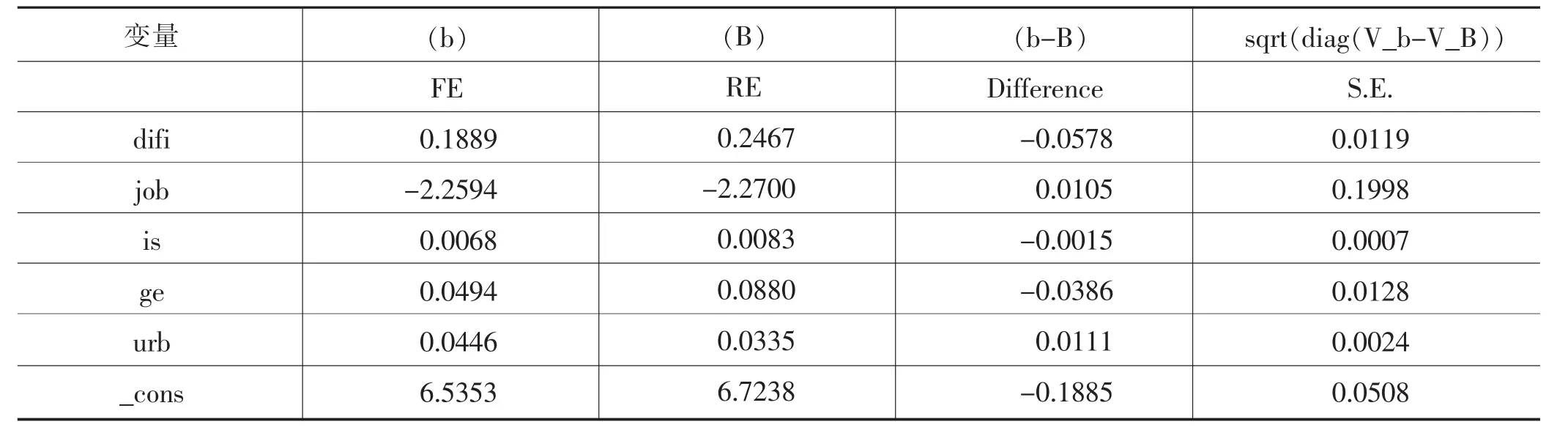

表3 Hausman檢驗結果 Coefficients

從表3可以看出,p值為0.000,所以選擇固定效應模型最為合適。

2.面板分位數回歸分析

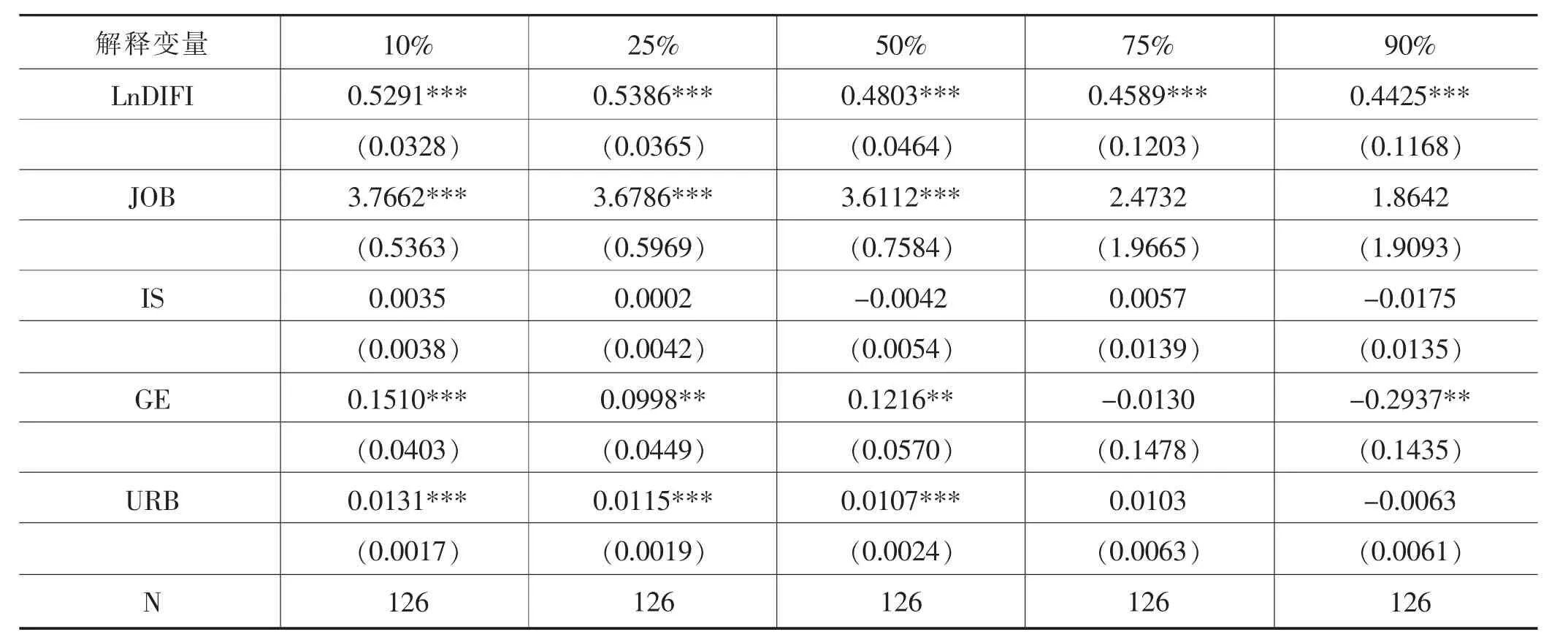

分位數回歸理論起初由Koenker和Bassett(1978)提出。它將解釋變量在0—1之間的不同的分位點的數據分別進行估計,得到不同的估計系數,這些系數表示解釋變量對被解釋變量在特定分位點的邊際效應。從表1可以看到,甘肅省農民收入水平差距明顯,為探究在不同收入結構的情況下數字普惠金融發展對農民收入的影響,借鑒黃壽峰(2016)的研究方法,在上文選擇的固定效應模型基礎上,將收入分位點設為10%、25%、50%、75%、90%,進行面板分位數回歸,分位數回歸可以看到不同層次各變量之間的關系(見表 4)。

表4 面板分位數回歸分析結果

從表4可以得出,數字普惠金融發展對農民收入具有顯著的正向促進作用,在分位數是10%時,其系數值為0.5291,表示數字普惠金融發展每提高1%,農民收入增長0.5291%,且隨著分位數的增加其系數呈遞減趨勢,反映出近年來國家和當地政府部門金融機構為了幫助農民脫貧,將金融相關資源逐漸向低收入人員傾斜。就業結構在低分位時影響顯著,說明當前適度提高從事農業的生產數量可以增加農民收入。產業結構由于選取的是第一產業水平,其本身特性決定了很難為農民收入增加產生積極效果,所以發展第二、第三產業很有必要。一般財政助農整體對農民收入有促進作用,在中等及較低分位數水平時為顯著正向作用,高分位數水平時呈顯著負相關,說明適度的財政支農,有利于農民收入的增加。城鎮化水平對不同收入結構的農民具有一定的積極作用,隨著城鎮的發展,工業會帶動本地區的經濟發展,提高農民收入,因此,甘肅省需要進一步推進農村城鎮化建設。

五、政策建議

通過實證分析可以得出結論,數字普惠金融的普及可以明顯增加農民收入。農村就業結構、財政對農業的支持和城鎮化都對農民收入的增加有顯著的促進作用。為了實現農民收入穩步增加,本文提出以下政策建議。

(一)提高數字普惠金融的普及程度

提高網絡通信基礎設施的建設水平,通過信息處理、云計算、數據分析等技術服務金融領域,擴大金融服務的范圍和覆蓋面;利用數字化技術降低交易成本,提高交易便捷性。如零星分布的村落,地廣人稀的農牧區,距離金融機構的分支機構比較遠,農戶可以利用手機銀行App、財付通、螞蟻金服等數字產品完成多樣化的交易,降低交易的時間成本、交通費用等。同時,提高農民使用數字普惠金融的基本能力,教會其使用數字金融產品,以利于數字普惠金融的普及。

(二)穩步推進城鎮化建設,豐富農民的就業機會

城鎮化水平的提高能夠吸收農村剩余勞動力,提高就業水平,從而增加農民的收入,提升生活質量。同時,也能優化農村地區產業結構,提升二、三產業發展規模,吸引更多的農民從事二、三產業,進而豐富農民的收入來源,提高農民收入。

(三)合理利用財政支農,引導資金進入農村

從研究看,財政支農對于中等以及偏低的農民收入水平有很強的促進作用,所以在農民收入偏低時,采用PPP模式等,即由政府組織引導財政資金,投入農林水利等生產活動,引導社會資本、企業和金融機構進入農業生產領域,不僅促進第一產業發展,也有利于二、三產業發展。

(四)發展鄉村多種產業,增加農民收入

研究顯示,第一產業對農民收入的促進效果不明顯。在農民收入逐年上升的趨勢下,應該發展多種產業,優化農村營商環境,提高信息公開度,推進數字政府建設,打破數據壁壘,不斷提高政策、規則和標準的公開力度、深度、廣度和精準度,吸引外商進入鄉村地區發展多種產業,豐富農民的收入來源,如發展鄉村特色旅游,發展鄉鎮企業等,從而增加農民收入。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

今日農業(2021年21期)2022-01-12 06:32:04

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03

中國火炬(2011年5期)2011-07-25 10:27:55