融資約束與減稅政策的宏觀效果

2021-09-29 15:18:37黃子珩

財(cái)經(jīng)理論與實(shí)踐 2021年5期

摘 要:基于借貸約束的宏觀經(jīng)濟(jì)學(xué)分析框架,構(gòu)建包括儲(chǔ)蓄家庭部門(mén)、投資家庭部門(mén)、中間產(chǎn)品生產(chǎn)部門(mén)、最終產(chǎn)品生產(chǎn)商和政府部門(mén)的DSGE模型,從收入所得稅沖擊、資本所得稅率沖擊和不同社會(huì)福利水平三個(gè)角度對(duì)模型進(jìn)行數(shù)值模擬,測(cè)算不同融資約束條件下,減稅政策通過(guò)企業(yè)和家庭部門(mén)對(duì)宏觀經(jīng)濟(jì)的影響。結(jié)果表明:企業(yè)融資約束顯著影響減稅政策對(duì)企業(yè)投資和總產(chǎn)出的促進(jìn)作用;相對(duì)于降低家庭部門(mén)稅收,降低企業(yè)稅負(fù)將產(chǎn)生更為明顯的財(cái)政擴(kuò)張效應(yīng),但在短期內(nèi)該效應(yīng)難以持續(xù)。

關(guān)鍵詞: 減稅政策;融資約束;DSGE模型

中圖分類號(hào):F810.42 文獻(xiàn)標(biāo)識(shí)碼: A ?文章編號(hào):1003-7217(2021)05-0101-07

一、引 言

2019年政府工作報(bào)告中提出實(shí)施更大范圍的減稅政策,以普惠性減稅和結(jié)構(gòu)性減稅為切入點(diǎn),重點(diǎn)降低制造業(yè)企業(yè)和小微企業(yè)的稅收負(fù)擔(dān),通過(guò)減稅促進(jìn)供給側(cè)改革和產(chǎn)業(yè)升級(jí),保持經(jīng)濟(jì)持續(xù)增長(zhǎng)。2021年政府工作報(bào)告提出繼續(xù)執(zhí)行制度性減稅政策,延長(zhǎng)部分階段性政策執(zhí)行期限,實(shí)施新的結(jié)構(gòu)性減稅舉措,對(duì)沖部分政策調(diào)整帶來(lái)的影響。當(dāng)前,我國(guó)處于經(jīng)濟(jì)發(fā)展轉(zhuǎn)型的關(guān)鍵時(shí)期,減稅政策對(duì)于企業(yè)減負(fù)和促進(jìn)經(jīng)濟(jì)高質(zhì)量發(fā)展具有至關(guān)重要的作用,因此,研究減稅政策如何通過(guò)企業(yè)對(duì)宏觀經(jīng)濟(jì)產(chǎn)生影響,并提出針對(duì)性的對(duì)策和建議,具有重要的理論和實(shí)踐意義。

關(guān)于減稅與宏觀經(jīng)濟(jì)之間的關(guān)系,當(dāng)前主流觀點(diǎn)認(rèn)為宏觀稅負(fù)的大小將影響經(jīng)濟(jì)增長(zhǎng),經(jīng)濟(jì)增長(zhǎng)與稅收之間呈負(fù)相關(guān)關(guān)系[1],同時(shí),實(shí)證研究也表明一個(gè)國(guó)家的宏觀稅負(fù)越高則其經(jīng)濟(jì)增長(zhǎng)率越低[2]。此外,稅收結(jié)構(gòu)也會(huì)影響經(jīng)濟(jì)增長(zhǎng)。扭曲性的稅收會(huì)影響經(jīng)濟(jì)配置資源效率,從而顯著降低長(zhǎng)期經(jīng)濟(jì)增長(zhǎng)率[3]。從稅收變動(dòng)影響宏觀經(jīng)濟(jì)的渠道和機(jī)制來(lái)看,Gilder(1985)認(rèn)為高稅率會(huì)影響員工的工作積極性,從而造成就業(yè)結(jié)構(gòu)的扭曲和勞動(dòng)生產(chǎn)率的下降[4],另外,高稅率也會(huì)影響企業(yè)創(chuàng)新的積極性,從而降低全要素生產(chǎn)率[5]。相反,政府減稅政策對(duì)企業(yè)投資具有激勵(lì)作用,從企業(yè)短期發(fā)展看,減稅政策有利于資本形成和企業(yè)創(chuàng)新;對(duì)企業(yè)長(zhǎng)期發(fā)展而言,減稅政策會(huì)影響全要素生產(chǎn)率,從而降低勞動(dòng)收入所得稅,實(shí)現(xiàn)拉動(dòng)消費(fèi)和增加產(chǎn)出的目標(biāo)[6,7]。但減稅是否能夠達(dá)到預(yù)期效果還會(huì)受到其他因素的制約:首先,減稅政策效果與預(yù)期密切相關(guān),預(yù)期達(dá)到的減稅政策產(chǎn)生的宏觀擴(kuò)張效應(yīng)相對(duì)較弱[8,9];其次,短期性和永久性減稅政策對(duì)消費(fèi)和就業(yè)的影響不同,具體來(lái)說(shuō),減稅政策的持久性能促進(jìn)長(zhǎng)期消費(fèi)和就業(yè)增長(zhǎng)[10]。另外從微觀的企業(yè)層面來(lái)看,目前學(xué)界有關(guān)減稅政策與企業(yè)融資約束之間的相關(guān)研究主要集中在以下三個(gè)方面:

減稅政策與企業(yè)融資約束之間相關(guān)研究,主要集中在以下三個(gè)方面:

(一)減稅政策對(duì)企業(yè)創(chuàng)新的影響

由于我國(guó)企業(yè)面臨的宏觀稅負(fù)較高,減稅政策的實(shí)施增強(qiáng)了企業(yè)活力,有利于企業(yè)成長(zhǎng)[11,12]。從減稅政策影響宏觀經(jīng)濟(jì)的具體機(jī)制和傳導(dǎo)路徑來(lái)分析,首先,減稅政策的實(shí)施降低了企業(yè)平均稅負(fù),促進(jìn)了企業(yè)創(chuàng)新[13]。由于企業(yè)創(chuàng)新能力和生產(chǎn)效率提高,從長(zhǎng)期來(lái)看可以彌補(bǔ)政府財(cái)政收入下降帶來(lái)的損失[12]。其次,減稅政策將引導(dǎo)激勵(lì)企業(yè)加大研發(fā)投入力度或者增加購(gòu)買(mǎi)新技術(shù),從而促進(jìn)產(chǎn)業(yè)升級(jí)發(fā)展[14]。此外,鄧力平等(2020)分析了2012年至2018年減稅政策與中國(guó)A股上市公司企業(yè)創(chuàng)新的關(guān)系,結(jié)果表明減稅政策的實(shí)施可以提高企業(yè)創(chuàng)新,并且對(duì)市場(chǎng)化程度不同地區(qū)和異質(zhì)性企業(yè)的影響有所不同[15]。王偉同等(2020)使用群聚方法,研究了針對(duì)小微企業(yè)實(shí)施企業(yè)所得稅減半征收政策的實(shí)際影響,發(fā)現(xiàn)減稅政策可以有效降低杠桿風(fēng)險(xiǎn),并且能夠緩解小微企業(yè)的債務(wù)負(fù)擔(dān)[16]。高正斌等(2020)以2002年推行的企業(yè)所得稅分享改革作為準(zhǔn)自然實(shí)驗(yàn),使用斷點(diǎn)回歸法,結(jié)合中國(guó)工業(yè)企業(yè)微觀數(shù)據(jù),具體以稅率變化與企業(yè)發(fā)明專利申請(qǐng)數(shù)為變量,研究了減稅政策與企業(yè)創(chuàng)新的關(guān)系,結(jié)果表明減稅對(duì)企業(yè)創(chuàng)新水平的提升具有非常積極的作用[17]。減稅政策對(duì)宏觀經(jīng)濟(jì)具有擴(kuò)張效應(yīng),但減稅政策的實(shí)現(xiàn)效果又受到其他因素影響,將儲(chǔ)蓄家庭部門(mén)和投資家庭部門(mén)納入考慮范圍,可以豐富融資約束與減稅政策關(guān)系的研究。

(二)減稅政策對(duì)產(chǎn)業(yè)結(jié)構(gòu)的影響

根據(jù)對(duì)減稅政策對(duì)產(chǎn)業(yè)結(jié)構(gòu)影響研究成果的梳理,減稅政策有利于產(chǎn)業(yè)結(jié)構(gòu)升級(jí),從整體上促進(jìn)企業(yè)投資規(guī)模,同時(shí)拉動(dòng)民間投資,但對(duì)企業(yè)投資結(jié)構(gòu)的影響相對(duì)較弱。減稅政策還會(huì)影響部門(mén)間產(chǎn)品投入結(jié)構(gòu),優(yōu)化資源投入配置,從而在長(zhǎng)期促進(jìn)經(jīng)濟(jì)增長(zhǎng)[18] 。并且,減稅政策將對(duì)進(jìn)出口貿(mào)易產(chǎn)生影響,可改善中國(guó)的貿(mào)易條件和減少外貿(mào)順差[19]。曹東坡和黃志軍(2019)研究了結(jié)構(gòu)性減稅對(duì)產(chǎn)業(yè)結(jié)構(gòu)升級(jí)和企業(yè)投資的影響,發(fā)現(xiàn)減稅政策的實(shí)施對(duì)于調(diào)整企業(yè)投資結(jié)構(gòu)和加快產(chǎn)業(yè)升級(jí)具有促進(jìn)作用,尤其是對(duì)高端制造業(yè)和現(xiàn)代服務(wù)業(yè)的影響更為明顯[20]。鄭寶紅和張兆國(guó)(2018)以2002-2015年滬深兩市A上市公司作為研究對(duì)象,使用雙重差分方法分析減稅政策與企業(yè)全要素生產(chǎn)率的關(guān)系,發(fā)現(xiàn)降低所得稅稅率可以提高企業(yè)全要素生產(chǎn)率,從而實(shí)現(xiàn)優(yōu)化資源配置的目標(biāo)[21]。因此,如果能在宏觀經(jīng)濟(jì)分析框架內(nèi)同時(shí)考慮中間產(chǎn)品生產(chǎn)部門(mén)、最終產(chǎn)品生產(chǎn)商和政府部門(mén)的作用,將會(huì)增強(qiáng)此類研究結(jié)論的可靠性。

(三)減稅政策對(duì)企業(yè)融資難問(wèn)題的影響

企業(yè)融資難一直是制約中國(guó)企業(yè)轉(zhuǎn)型發(fā)展的重要障礙,也是當(dāng)前學(xué)術(shù)研究的重點(diǎn)和難點(diǎn)。毛德鳳和彭飛(2020)使用雙重差分方法對(duì)2005-2012年中國(guó)工業(yè)企業(yè)微觀數(shù)據(jù)進(jìn)行檢驗(yàn),發(fā)現(xiàn)減稅政策對(duì)國(guó)有企業(yè)和非國(guó)有企業(yè)、初創(chuàng)企業(yè)和中小企業(yè)以及中國(guó)東部、中部和西部地區(qū)企業(yè)融資約束的緩解程度存在明顯差異[22]。基于對(duì)2007-2016年中國(guó)滬深A(yù)股上市公司數(shù)據(jù)的實(shí)證分析,馬震(2019)發(fā)現(xiàn)減稅政策的實(shí)施可以提高企業(yè)內(nèi)部現(xiàn)金流動(dòng),激發(fā)企業(yè)活力,降低企業(yè)融資難度[23]。徐超等(2019)以我國(guó)A股制造業(yè)上市公司為研究對(duì)象,分析了減稅政策對(duì)制造業(yè)融資約束的影響,結(jié)果發(fā)現(xiàn)減稅政策對(duì)輕資產(chǎn)企業(yè)融資約束的影響不大,但對(duì)重資產(chǎn)企業(yè)融資約束的影響較大[24]。同時(shí),減稅政策的具體實(shí)施效果還需要其他政策的配合:一是需要控制政府赤字和利率水平,并出臺(tái)必要措施提高資本回報(bào)率,減稅政策才能推動(dòng)長(zhǎng)期經(jīng)濟(jì)增長(zhǎng)[25];二是減稅政策會(huì)改變收入分配,勞動(dòng)所得稅下降短期會(huì)增加家庭居民收入,但在長(zhǎng)期將會(huì)降低勞動(dòng)收入份額,而企業(yè)減稅則明顯擴(kuò)大收入分配差距,將不利于擴(kuò)大國(guó)內(nèi)消費(fèi),從而降低減稅政策的財(cái)政擴(kuò)張效應(yīng)[26,27]。因此,減稅政策可降低企業(yè)融資難度,但對(duì)不同類型的企業(yè)影響不一,通過(guò)對(duì)減稅政策效果模擬與實(shí)證檢驗(yàn),從收入所得稅、資本所得稅率和不同社會(huì)福利水平三個(gè)角度來(lái)考察減稅政策對(duì)宏觀經(jīng)濟(jì)變量的影響,可為制定減稅組合政策,激發(fā)企業(yè)創(chuàng)新活力,減輕企業(yè)負(fù)擔(dān)提供可操作的理論依據(jù)和支撐。

二、理論模型

目前,我國(guó)企業(yè)融資渠道以債務(wù)資金為主,因此,研究減稅政策的實(shí)施是否能夠有效刺激企業(yè)投資和增加居民消費(fèi),必須考慮融資約束的影響。通過(guò)借鑒Kiyotaki 和 Moore(1997)關(guān)于借貸約束的研究[28],參考新凱恩斯宏觀經(jīng)濟(jì)學(xué)分析框架并引入價(jià)格黏性[29],構(gòu)建了包括儲(chǔ)蓄家庭部門(mén)(Depositors)、投資家庭部門(mén)(Investors)、中間產(chǎn)品生產(chǎn)部門(mén)(Wholesale Firms)、最終產(chǎn)品生產(chǎn)商(Retail Firms)和政府部門(mén)(Government)的DSGE模型[7]。同時(shí),為了分析減稅政策對(duì)企業(yè)和家庭部門(mén)的影響,引入企業(yè)資本所得稅和家庭工資收入稅率沖擊,以檢驗(yàn)減稅政策與企業(yè)和家庭部門(mén)的關(guān)系,模型的具體構(gòu)造如下:

三、參數(shù)校準(zhǔn)

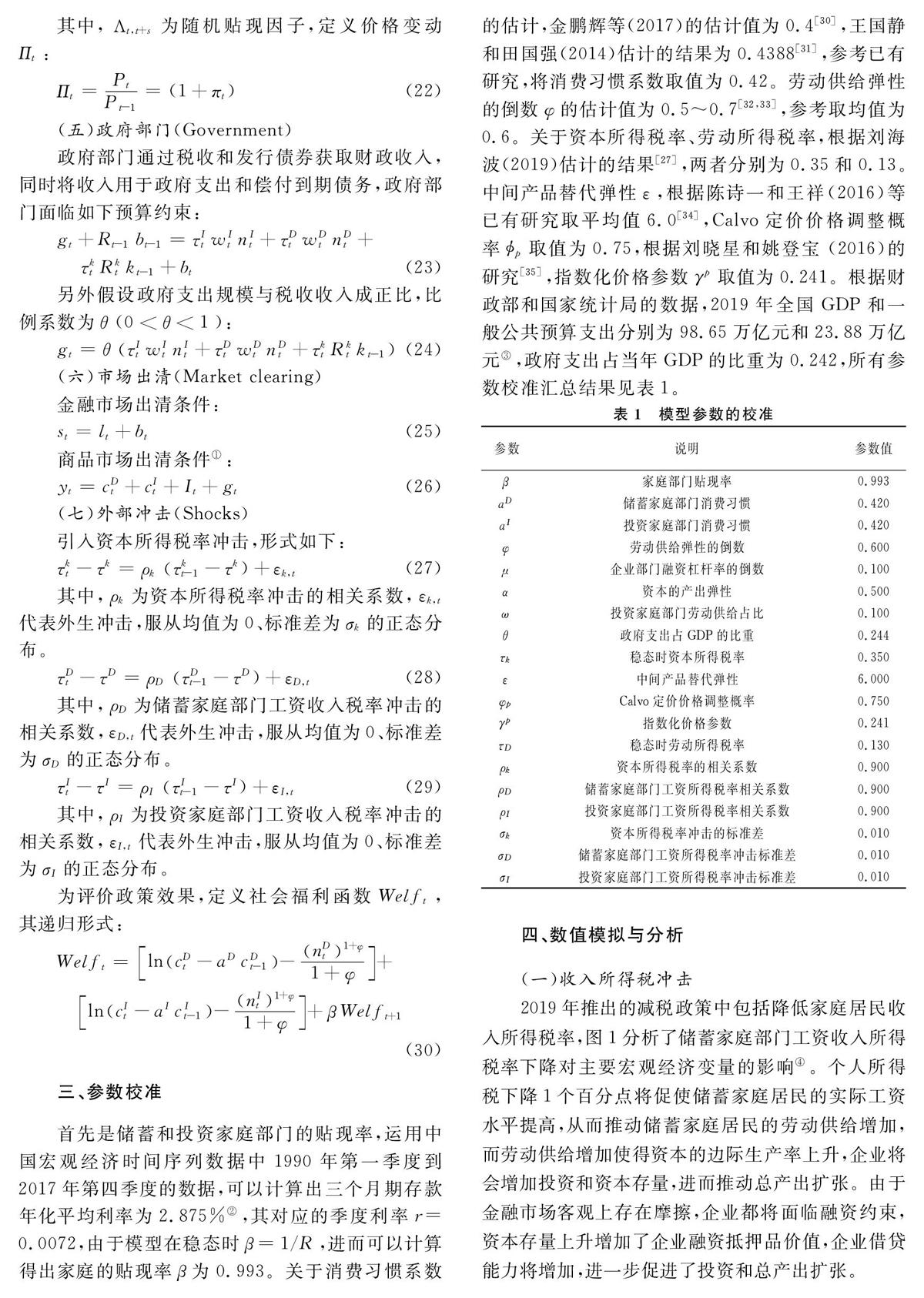

首先是儲(chǔ)蓄和投資家庭部門(mén)的貼現(xiàn)率,運(yùn)用中國(guó)宏觀經(jīng)濟(jì)時(shí)間序列數(shù)據(jù)中1990年第一季度到2017年第四季度的數(shù)據(jù),可以計(jì)算出三個(gè)月期存款年化平均利率為2.875%②,其對(duì)應(yīng)的季度利率r=0.0072,由于模型在穩(wěn)態(tài)時(shí)β=1/R,進(jìn)而可以計(jì)算得出家庭的貼現(xiàn)率β為0.993。關(guān)于消費(fèi)習(xí)慣系數(shù)的估計(jì),金鵬輝等(2017)的估計(jì)值為0.4[30],王國(guó)靜和田國(guó)強(qiáng)(2014)估計(jì)的結(jié)果為0.4388[31],參考已有研究,將消費(fèi)習(xí)慣系數(shù)取值為0.42。勞動(dòng)供給彈性的倒數(shù)φ的估計(jì)值為0.5~0.7[32,33],參考取均值為0.6。關(guān)于資本所得稅率、勞動(dòng)所得稅率,根據(jù)劉海波(2019)估計(jì)的結(jié)果[27],兩者分別為0.35和0.13。中間產(chǎn)品替代彈性ε,根據(jù)陳詩(shī)一和王祥(2016)等已有研究取平均值6.0[34],Calvo定價(jià)價(jià)格調(diào)整概率.p取值為0.75,根據(jù)劉曉星和姚登寶 (2016)的研究[35],指數(shù)化價(jià)格參數(shù)γp取值為0.241。根據(jù)財(cái)政部和國(guó)家統(tǒng)計(jì)局的數(shù)據(jù),2019年全國(guó)GDP和一般公共預(yù)算支出分別為98.65萬(wàn)億元和23.88萬(wàn)億元③,政府支出占當(dāng)年GDP的比重為0.242,所有參數(shù)校準(zhǔn)匯總結(jié)果見(jiàn)表1。

四、數(shù)值模擬與分析

(一)收入所得稅沖擊

2019年推出的減稅政策中包括降低家庭居民收入所得稅率,圖1分析了儲(chǔ)蓄家庭部門(mén)工資收入所得稅率下降對(duì)主要宏觀經(jīng)濟(jì)變量的影響④。個(gè)人所得稅下降1個(gè)百分點(diǎn)將促使儲(chǔ)蓄家庭居民的實(shí)際工資水平提高,從而推動(dòng)儲(chǔ)蓄家庭居民的勞動(dòng)供給增加,而勞動(dòng)供給增加使得資本的邊際生產(chǎn)率上升,企業(yè)將會(huì)增加投資和資本存量,進(jìn)而推動(dòng)總產(chǎn)出擴(kuò)張。由于金融市場(chǎng)客觀上存在摩擦,企業(yè)都將面臨融資約束,資本存量上升增加了企業(yè)融資抵押品價(jià)值,企業(yè)借貸能力將增加,進(jìn)一步促進(jìn)了投資和總產(chǎn)出擴(kuò)張。

從圖1中可以看出,總產(chǎn)出、企業(yè)投資、企業(yè)信貸、儲(chǔ)蓄家庭消費(fèi)等主要宏觀經(jīng)濟(jì)變量的脈沖響應(yīng)圖表現(xiàn)出“駝峰形”(hump-shapes)。并且隨著勞動(dòng)和資本的邊際收益率遞減,家庭居民收入所得稅率沖擊帶來(lái)的產(chǎn)出擴(kuò)張效應(yīng)逐步減弱。值得注意的是,儲(chǔ)蓄家庭居民的稅收收入下降,導(dǎo)致政府部門(mén)相關(guān)稅收收入減少,而在中國(guó),政府支出是拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的重要因素,政府支出的下降抑制了產(chǎn)出增長(zhǎng),降低了減稅的產(chǎn)出擴(kuò)張效應(yīng)。

(二)資本所得稅率沖擊

2019年和2020年中央政策推出的減稅政策中,降低企業(yè)稅負(fù)是重點(diǎn)環(huán)節(jié)。圖2分析了企業(yè)所得稅率下降1個(gè)百分點(diǎn)對(duì)宏觀經(jīng)濟(jì)主要變量的影響。從圖2中可以看出,降低資本所得稅使得企業(yè)的資本成本下降,企業(yè)會(huì)選擇增加投資以獲取更多的利潤(rùn),企業(yè)投資增加推動(dòng)總產(chǎn)出擴(kuò)張,總產(chǎn)出擴(kuò)張?jiān)黾恿思彝ゾ用竦膭趧?dòng)力需求,導(dǎo)致家庭居民的工資收入上升,從而推動(dòng)家庭居民消費(fèi)增加,進(jìn)而進(jìn)一步推動(dòng)總產(chǎn)出擴(kuò)張。但是摩擦在金融市場(chǎng)上是客觀存在且無(wú)法消除的,企業(yè)融資約束將會(huì)影響減稅政策的實(shí)施效果。

從圖2中可以看出,當(dāng)企業(yè)面臨的融資約束下降,比如企業(yè)融資難問(wèn)題得到緩解,相同的減稅政策會(huì)帶來(lái)更顯著的財(cái)政擴(kuò)張效應(yīng)。具體來(lái)說(shuō),企業(yè)面臨的融資約束越小,減稅政策會(huì)促使企業(yè)總產(chǎn)出、企業(yè)投資、家庭居民消費(fèi)的增加越多。因此中央政府對(duì)企業(yè)實(shí)施減稅政策時(shí),需要配套相應(yīng)政策解決企業(yè)融資難的問(wèn)題,這樣才能最大程度發(fā)揮減稅政策的實(shí)際效用。另外,對(duì)比圖1和圖2,可以看出對(duì)企業(yè)實(shí)施減稅政策帶來(lái)的財(cái)政擴(kuò)張效應(yīng)要明顯大于家庭居民減稅情形,這主要是因?yàn)楫?dāng)前我國(guó)稅收份額中企業(yè)相關(guān)稅收份額比家庭居民的稅收份額要大得多,另外,在國(guó)民收入分配中資本所得收入要高于勞動(dòng)所得收入,因此,通過(guò)企業(yè)減稅拉動(dòng)經(jīng)濟(jì)增長(zhǎng)的效果更明顯。與工資收入所得稅類似,降低企業(yè)稅率也會(huì)導(dǎo)致政府的財(cái)政收入下降,政府債務(wù)規(guī)模上升和支出下降,這會(huì)降低減稅政策帶來(lái)的擴(kuò)張效應(yīng)。

(三)不同融資約束下的社會(huì)福利比較

金融資源錯(cuò)配、效率下降會(huì)造成企業(yè)融資困難,降低企業(yè)生產(chǎn)效率,最終損害社會(huì)福利。融資約束會(huì)影響減稅政策的實(shí)施效果,從社會(huì)福利的角度看,在相同的資本所得稅率減稅政策沖擊下,容易約束越小,社會(huì)福利損失會(huì)越小,具體內(nèi)容表2所示。

五、結(jié)論與建議

在當(dāng)前復(fù)雜的國(guó)際國(guó)內(nèi)形勢(shì)面前,實(shí)施減稅政策切實(shí)降低企業(yè)稅負(fù),對(duì)于推動(dòng)經(jīng)濟(jì)穩(wěn)中向好,深化供給側(cè)結(jié)構(gòu)性改革,打通國(guó)內(nèi)大循環(huán)、國(guó)內(nèi)國(guó)際雙循環(huán)堵點(diǎn),促進(jìn)經(jīng)濟(jì)高質(zhì)量發(fā)展具有重大意義。對(duì)此,基于以上分析,提出如下政策建議:

第一,切實(shí)降低企業(yè)稅負(fù),顯著降低家庭稅負(fù)。通過(guò)構(gòu)建包含融資約束的DSGE模型就減稅政策對(duì)我國(guó)宏觀經(jīng)濟(jì)的影響進(jìn)行研究分析,結(jié)果表明降低企業(yè)稅負(fù)所帶來(lái)的宏觀擴(kuò)張效應(yīng)要強(qiáng)于對(duì)家庭部門(mén)減稅。精準(zhǔn)減稅有助于促進(jìn)企業(yè)投資和家庭居民消費(fèi),但稅收下降可能導(dǎo)致政府赤字,削弱政府實(shí)施財(cái)政擴(kuò)張拉動(dòng)經(jīng)濟(jì)的能力。此外,對(duì)于減稅政策的實(shí)施效果,還要考慮金融市場(chǎng)摩擦及企業(yè)融資約束等現(xiàn)實(shí)問(wèn)題。

第二,精準(zhǔn)合理支持企業(yè)融資,充分發(fā)揮減稅政策效果。減稅效果受企業(yè)融資約束的影響,我國(guó)中小民營(yíng)企業(yè)普遍面臨融資難的問(wèn)題,這將一定程度的減弱減稅對(duì)企業(yè)投資和總產(chǎn)出的正面影響。雖然審慎的信貸政策將有助于降低企業(yè)杠桿率和防控潛在的金融風(fēng)險(xiǎn),但也將顯著降低減稅對(duì)企業(yè)投資的刺激作用。因此,實(shí)施靈活精準(zhǔn)、合理適度的穩(wěn)健貨幣政策,更注重定向支持,更注重支持中小微企業(yè)和勞動(dòng)密集型行業(yè),有效推動(dòng)經(jīng)濟(jì)全面向好發(fā)展。

第三,完善減稅配套政策,打好政策“組合拳”。在目前經(jīng)濟(jì)形勢(shì)下,要最大限度地發(fā)揮減稅財(cái)政政策的效果,離不開(kāi)相關(guān)配套政策的配合與支持。包括進(jìn)一步優(yōu)化營(yíng)商環(huán)境,提高政府服務(wù)企業(yè)水平和效率,高效、合理、合規(guī)地利用好政府補(bǔ)貼補(bǔ)助,切實(shí)降低企業(yè)整體運(yùn)營(yíng)成本,才能使得減稅政策最大程度刺激企業(yè)投資和擴(kuò)大生產(chǎn),促進(jìn)經(jīng)濟(jì)增長(zhǎng),提升社會(huì)整體福利。

注釋:

① 假設(shè)投資家庭部門(mén)的資本在期末會(huì)完全折舊,每期的投資I.t等于資本存量k.t。

② 數(shù)據(jù)來(lái)源:Chinas Macroeconomy: Time Series Data, by Chang C., K. Chen, D. Waggoner, and T. Zha。

③ 數(shù)據(jù)來(lái)源:財(cái)政部官網(wǎng)《2019年財(cái)政收支情況》(2020-02-10)和國(guó)家統(tǒng)計(jì)局官網(wǎng)《國(guó)家統(tǒng)計(jì)局關(guān)于2019年國(guó)內(nèi)生產(chǎn)總值(GDP)最終核實(shí)的公告》(2020-12-30)。

④ 僅分析儲(chǔ)蓄家庭部門(mén)的工資收入所得稅沖擊,投資家庭部門(mén)的工資收入所得稅沖擊與之類似。

⑤ 所有變量的脈沖響應(yīng)圖為變量偏離穩(wěn)態(tài)時(shí)的百分比,數(shù)值模擬利用Matlab(2014)運(yùn)行Dynare軟件得到,圖2的數(shù)據(jù)也是類似的處理結(jié)果,不再贅述。

⑥ 實(shí)線代表μ=0.1,虛線代表μ=0.7,μ越小代表企業(yè)的融資約束越小,融資越容易。

參考文獻(xiàn):

[1] Grieson R E. Theoretical analysis and empirical measurements of the effects of the Philadelphia income tax[J]. Journal of Urban Economics, 1980, 8(1): 123-137.

[2] Keith Marsden. Links between taxes and economic growth: Some empirical evidence[M]. Washington:World Bank, 1983.

[3] Kneller R, Bleaney M F, Gemmell N. Fiscal policy and growth:Evidence from OECD countries[J]. Journal of public economics, 1999, 74(2): 171-190.

[4] Gilder G. The spirit of enterprise[M]. New York:Simon & Schuster, 1985.

[5] Hussain S M. The contractionary effects of tax shocks on productivity: An empirical and theoretical analysis[J]. Journal of Macroeconomics, 2015(43):93-107.

[6] Danielova A, Sarkar S. The effect of leverage on the tax-cut versus investment-subsidy argument[J]. Review of Financial Economics, 2011, 20(4): 123-129.

[7] Zubairy S. On fiscal multipliers: Estimates from a medium scale DSGE model[J]. International Economic Review, 2014, 55(1): 169-195.

[8] Souleles N S. Consumer response to the Reagan tax cuts[J]. Journal of Public Economics, 2002, 85(1): 99-120.

[9] Mertens K, Ravn M O. Understanding the aggregate effects of anticipated and unanticipated tax policy shocks[J]. Review of Economic Dynamics, 2011,14(1): 27-54.

[10]Zheng L, Severe S. Teaching the macroeconomic effects of tax cuts with a quasi-experiment[J]. Economic Analysis and Policy, 2016, 51: 55-65.

[11]李明,李德剛,馮強(qiáng).中國(guó)減稅的經(jīng)濟(jì)效應(yīng)評(píng)估——基于所得稅分享改革“準(zhǔn)自然試驗(yàn)”[J].經(jīng)濟(jì)研究,2018(7):121-135.

[12]馬雙,吳夕,盧斌.政府減稅、企業(yè)稅負(fù)與企業(yè)活力研究——來(lái)自增值稅轉(zhuǎn)型改革的證據(jù)[J].經(jīng)濟(jì)學(xué)(季刊),2019(2):483-504.

[13]張璇,張計(jì)寶,閆續(xù)文,等.“營(yíng)改增”與企業(yè)創(chuàng)新——基于企業(yè)稅負(fù)的視角[J].財(cái)政研究,2019(3):63-78.

[14]李永友,嚴(yán)岑.服務(wù)業(yè)“營(yíng)改增”能帶動(dòng)制造業(yè)升級(jí)嗎?[J].經(jīng)濟(jì)研究,2018(4):18-31.

[15]鄧力平,何巧,王智烜.減稅降費(fèi)背景下企業(yè)稅負(fù)對(duì)創(chuàng)新的影響研究[J].經(jīng)濟(jì)與管理評(píng)論,2020(6):101-111.

[16]王偉同,李秀華,陸毅.減稅激勵(lì)與企業(yè)債務(wù)負(fù)擔(dān)——來(lái)自小微企業(yè)所得稅減半征收政策的證據(jù)[J].經(jīng)濟(jì)研究,2020(8):105-120.

[17]高正斌,張開(kāi)志,倪志良.減稅能促進(jìn)企業(yè)創(chuàng)新嗎?——基于所得稅分享改革的準(zhǔn)自然實(shí)驗(yàn)[J].財(cái)政研究,2020(8):86-100.

[18]劉元生,陳凌霜,劉蓉,等.增值稅抵扣鏈條擴(kuò)大對(duì)稅收中性和經(jīng)濟(jì)增長(zhǎng)的沖擊效應(yīng)研究[J].財(cái)政研究, 2018(2):107-120.

[19]朱啟榮,姚敏,杜才平.中國(guó)降低企業(yè)稅負(fù)的經(jīng)濟(jì)效應(yīng)——基于GTAP模型的評(píng)估[J]. 經(jīng)濟(jì)學(xué)家,2018(5):69-78.

[20]曹東坡,黃志軍.結(jié)構(gòu)性減稅是否有助于扭轉(zhuǎn)國(guó)內(nèi)企業(yè)投資的結(jié)構(gòu)性偏向[J].稅務(wù)與經(jīng)濟(jì),2019(3):95-102.

[21]鄭寶紅,張兆國(guó).企業(yè)所得稅率降低會(huì)影響全要素生產(chǎn)率嗎?——來(lái)自我國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究,2018(5):13-20.

[22]毛德鳳,彭飛.中國(guó)企業(yè)融資難的破解路徑:基于減稅的視角[J].廣東財(cái)經(jīng)大學(xué)學(xué)報(bào),2020(1):87-100,112.

[23]馬震.減稅、地方政府激勵(lì)與企業(yè)融資約束[J].廣東社會(huì)科學(xué),2019(6):36-46.

[24]徐超,龐保慶,張充.降低實(shí)體稅負(fù)能否遏制制造業(yè)企業(yè)“脫實(shí)向虛”[J].統(tǒng)計(jì)研究,2019(6):42-53.

[25]張軍,韋森,杜莉,等.再談減稅[J].復(fù)旦學(xué)報(bào)(社會(huì)科學(xué)版),2019(1):114-128.

[26]申廣軍,王榮,張延.結(jié)構(gòu)性減稅與勞動(dòng)收入份額——兼論增值稅轉(zhuǎn)型的分配效應(yīng)[J].經(jīng)濟(jì)科學(xué),2018(3):61-74.

[27]劉海波,邵飛飛,鐘學(xué)超.我國(guó)結(jié)構(gòu)性減稅政策及其收入分配效應(yīng)——基于異質(zhì)性家庭NK-DSGE的模擬分析[J].財(cái)政研究, 2019(3):30-46.

[28]Kiyotaki N, Moore J. Credit cycles[J]. Journal of Political Economy, 1997, 105(2): 211-248.

[29]Calvo G A. Staggered prices in a utility-maximizing framework[J]. Journal of Monetary Economics, 1983, 12(3):383-398.

[30]金鵬輝,王營(yíng),張立光.穩(wěn)增長(zhǎng)條件下的金融摩擦與杠桿治理[J].金融研究,2017(4):78-94.

[31]王國(guó)靜,田國(guó)強(qiáng).金融沖擊和中國(guó)經(jīng)濟(jì)波動(dòng)[J].經(jīng)濟(jì)研究,2014(3):20-34.

[32]侯成琪,龔六堂.貨幣政策應(yīng)該對(duì)住房?jī)r(jià)格波動(dòng)作出反應(yīng)嗎——基于兩部門(mén)動(dòng)態(tài)隨機(jī)一般均衡模型的分析[J].金融研究, 2014(10):15-33.

[33]高然,龔六堂.土地財(cái)政、房地產(chǎn)需求沖擊與經(jīng)濟(jì)波動(dòng)[J].金融研究,2017(4):32-45.

[34]陳詩(shī)一,王祥.融資成本、房地產(chǎn)價(jià)格波動(dòng)與貨幣政策傳導(dǎo)[J].金融研究,2016(3):1-14.

[35]劉曉星,姚登寶.金融脫媒、資產(chǎn)價(jià)格與經(jīng)濟(jì)波動(dòng):基于DNK-DSGE模型分析[J].世界經(jīng)濟(jì), 2016 (6):29-53.

(責(zé)任編輯:鐘 瑤)

Financing Constraints and the Macro Effect of Tax Cut Policy

——Simulation and Analysis Based on DSGE Model

Huang Ziheng

(School of Economics Administration, Zhongnan University of Economics and Law,Wuhan,Hubei 430073,China)

Abstract:Under macroeconomic analysis framework based on lending constraints, we construct the DSGE model which contains Depositors, Investors, Wholesale Firms, Retail Firms and Government. Then carry out the model digital simulation based on the impact of income tax, capital income tax rate impact and different social welfare levels to analyze the empirical relationship between China's financing constraints and tax reduction policies. The empirical result turns out that the more corporate financing constraints, the weaker the impact of tax reduction policies on corporate investment and total output. In addition, relatively reducing the tax burden of the household sector and reducing the corporate tax burden will have a significant fiscal expansion effect. At the same time, tax reduction policies will lead to a reduction in government tax revenue and fiscal expenditure, which is not conducive to the continued operation of the fiscal expansion effect in the short term.

Key words:tax cut policy; finance constraint; DSGE mode

收稿日期: 2021-03-31

基金項(xiàng)目: ?國(guó)家自然科學(xué)基金青年項(xiàng)目(71803195)

作者簡(jiǎn)介: 黃子珩(1984—),女,湖北鐘祥人,中南財(cái)經(jīng)政法大學(xué)工商管理學(xué)院博士研究生,研究方向:技術(shù)經(jīng)濟(jì)及管理。

財(cái)經(jīng)理論與實(shí)踐2021年5期

財(cái)經(jīng)理論與實(shí)踐2021年5期

- 財(cái)經(jīng)理論與實(shí)踐的其它文章

- 企業(yè)人力資本科技水平與自主創(chuàng)新成果的耦合效應(yīng)研究

- “租購(gòu)?fù)瑱?quán)”政策對(duì)我國(guó)大中城市房?jī)r(jià)的影響研究

- 論政府集中采購(gòu)機(jī)構(gòu)競(jìng)爭(zhēng)機(jī)制的構(gòu)建

- 《礦產(chǎn)資源法》修正的宏觀審視與微觀設(shè)計(jì)

- 不完全信息下基于風(fēng)險(xiǎn)偏好的生態(tài)系統(tǒng)服務(wù)付費(fèi)契約設(shè)計(jì)

- 脫貧地區(qū)市場(chǎng)潛能與經(jīng)濟(jì)增長(zhǎng)溢出效應(yīng)釋放研究