意外險或迎來改革

2021-10-01 02:49:51陳輝

理財·市場版 2021年9期

關鍵詞:改革

陳輝

2020年3月5日,中國銀保監會印發《關于加快推進意外險改革的意見》(銀保監辦發〔2020〕4號,以下簡稱《意見》),指出“到2021年底,意外險費率市場化形成機制基本健全,標準化水平明顯提升,市場格局更加規范有序,服務領域更加廣泛,廣大群眾更加認可”。

為了貫徹落實《意見》,銀保監會辦公廳同時印發了《關于明確意外險改革任務分工和時間安排的通知》(銀保監辦便函〔2020〕216號),就13項改革任務明確了牽頭部門、配合部門和完成時間;2021年4月25日,中國精算師協會等就《中國保險業意外傷害經驗發生率(2021)》進行征求意見。2021年能否實現《意見》的預定目標值得期待。

相對來說,意外險是一個比較簡單的險種。我們不僅要反問:銀保監會為什么就意外險這個“小險種”單獨頒發一個《意見》?這也許間接反映了意外險當前存在的問題之大,深化意外險改革之緊迫性。

意外險的前世今生

“沒人知道,明天和意外哪個先到。”從保險公司公布的理賠數據看,單純看理賠金額的高低,有一類風險非常突出,那就是意外事故,理賠金額動輒幾百萬元。

現實世界是一個充滿危險的世界,各種意外傷害事故時時威脅著人類的生命安全與身體健康。危險面前人人平等,無論是政界要人、商界名流、學術權威,還是平民百姓,都有可能在日常生活中遭受意外傷害;而在意外傷害面前,人的生命與身體又是那么脆弱:肢體不全、傷痕累累,甚至遭遇不測,更使得家中的親人遭受感情和經濟上的雙重壓力。

人們既要敢于面對一切危險災難哪怕是死亡的威脅,又要采取必要而合理的措施應付所有可能發生的事件,并盡可能地將自己和家庭的損失降至最低。意外傷害保險就提供了這樣一個保障機制。

意外傷害保險起源于15世紀,最初只是海上保險的附加保險,承保對象是經海上販運的奴隸。后來,船長和海員等也陸續參加了這一保險。

意外傷害保險真正形成并獲得發展是在19世紀40年代發明了火車之后。鐵路使用的最初階段,人們乘坐火車旅行具有一定的危險。1848年英國開始辦理旅行意外傷害保險,保險期限為一個旅程。此后,這種保險逐步從鐵路客運擴展到其他易受傷害的部門。

到1900年,英國共有50多家保險公司開辦了意外傷害保險業務,保障范圍也隨業務的擴大而擴大。到1915年,意外傷害保險的保障范圍已包括意外傷害造成的殘疾、死亡、住院治療及看護等費用。

從一開始,壽險公司和非壽險公司均可以經營意外險業務;我國也采用了這一國際慣例,允許壽險公司和產險公司經營意外險。

意外險具有期限短、保費低、保障高、免體檢、核保簡單、購買方便等特點,加之互聯網保險的飛速發展,意外險大多通過手機即可購買。另外,意外險一般為短期保險,不涉及等待期問題,這為投保人進行騙保等道德風險的發生埋下了嚴重的隱患。

如有媒體報道,2015年,深圳市某男子開車墜入山谷,導致死亡,在這之前6個月他在保險公司購買了3400萬元保額的意外險。

意外險的改革背景

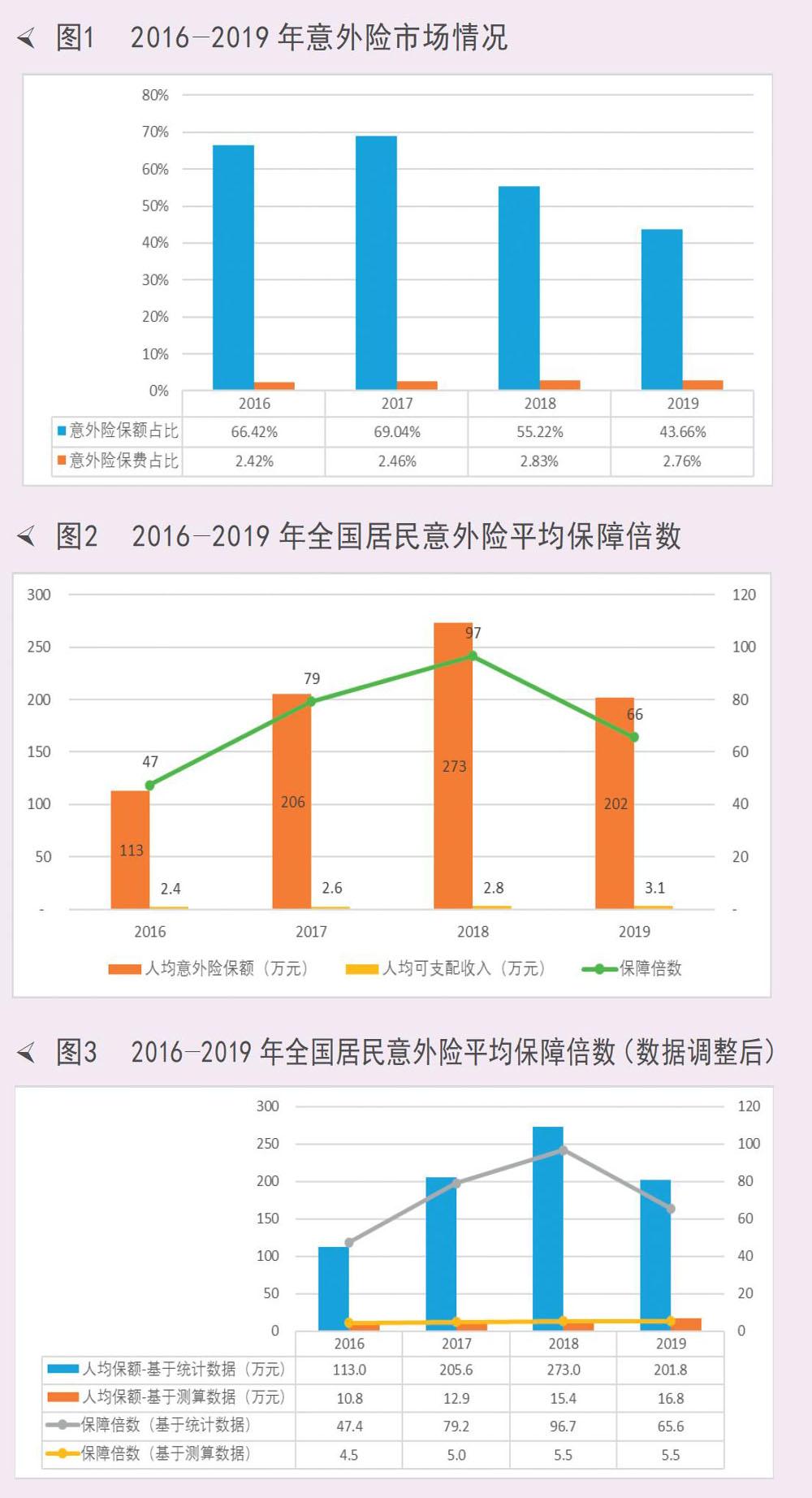

2019年,保險業實現保費收入42645億元,提供保險金額6470.04萬億元,其中意外險保費收入1175億元,保額2824.62萬億元,保費占比2.76%,保額占比43.66%。這就是意外險的重要意義,一個保費占比不足3%的險種提供了接近50%的保險金額。圖1給出了2016-2019年意外險保費占比和保額占比情況,進一步說明了意外險對于保險行業發展的意義。

2019年,意外險承保件數135.36億件,單均保費8.68元,人均支付保費83.94元,人均意外險保單件數9.67件,意外險已成為人們日常生活中的一個重要險種。另外,意外險提供保額2824.62萬億元,單均保額20.87萬元,人均保額201.76萬元,意外險已為人們面臨的意外風險提供了高額保障。(詳見圖2)

綜上,2019年人均意外險保單件數9.67件、人均意外險保額201.76萬元這些數據都暴露了意外險當前存在的問題。因此,《意見》要解決意外險數據失真或虛高問題,建議如下:一是對于意外險的數據統計按照年化數據進行計算或者按照存量保單數據進行計算(類似于壽險公布存量保單保額);二是對于意外險附加的一些不屬于意外險本身保障范圍的內容剔除,所謂的“意外險+服務”中的“服務”部分;三是對于一些不屬于意外險的創新險種進行梳理,這些險種重新定義為其他險種;四是編制真實的意外險發生率表,指導保險公司進行充分競爭,改變目前意外險賠付與費用倒掛的現狀;五是進一步放開市場監管,讓市場通過競爭回歸理性,過多的監管只會加大渠道話語權;六是通過每年意外險經營情況披露,倒逼保險公司真正讓利于消費者。

意外險改革愿景

面對“2019年人均意外險保單件數9.67件、人均意外險保額201.76萬元、意外險賠付率低于30%”這樣的數據,我們無法作出決策,需要先對數據進行調整。圖3給出了基于統計數據和基于測算數據(測算數據保險金額計算時假設費率為0.05%)的意外險的保障倍數(保障倍數=人均保險額/人均可支配收入)。從圖中可以看出,基于測算數據的意外險保障倍數逐年上升,2019年為5.48,這個數據更接近于意外險的真實情況。

按照正常的保險規劃,意外險保額應為年收入的20倍左右,交通死亡賠償金計算時也使用了20年,因此,意外險的未來發展空間巨大。如果保障倍數達到10,意外險市場規模將達到2153億元;如果保障倍數達到15,意外險市場規模將達到3215億元;如果保障倍數達到20,意外險市場規模將達到4287億元。

綜上,意外險未來市場空間可期,預計2025年將達到3000億元,實現意外險保障倍數達到15的目標。這就是意外險,更是《意見》的愿景。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50