財務柔性儲備、企業投資與經營績效的關系研究

——以A 股制造業上市公司為例

2021-10-04 03:21:30黎精明鐘怡然

生產力研究 2021年9期

黎精明,鐘怡然,張 霞

(武漢科技大學 恒大管理學院,湖北 武漢 430065)

一、引言

近年來,以美國為首的西方國家貿易保護主義和反全球化操作使企業生產經營環境的不確定性程度上升,突如其來的全球性新冠肺炎疫情更是進一步加劇了這種環境不確定性。在此背景下,企業財務柔性儲備作為應對環境不確定性沖擊的重要手段,它日趨受到理論和實務界的關注和重視。那么,企業儲備的財務柔性是否能夠為企業創造價值并提升經營績效呢?圍繞這個問題的相關研究較為豐富,Maria-Teresa Marchica(2010)[1]發現,財務柔性儲備有利于提高企業投資質量;黎精明和楊思怡(2020)[2]發現,儲備了財務柔性的企業比未儲備財務柔性的企業獲得了更多投資機會;曾愛民等(2013)[3]在研究中表明,財務柔性可以有效緩解危機期企業的融資和投資約束;Annalisa Ferrando 等(2017)[4]發現,財務柔性可以提升企業未來的投資能力。這些研究共同意味著,改善企業投資狀況可能是企業財務柔性儲備價值實現過程的關鍵環節,那么,企業所儲備的財務柔性究竟是如何體現其價值的?或者說,其完整的價值實現機制是什么?現有研究尚未對此做系統性揭示。

制造業相較于其他行業而言,具有較顯著的重資產屬性和資本密集型特征,這就決定了該行業企業(尤其是規模以上企業)根據市場環境變化靈活實時“調頭”相對較困難,因此,他們也就更容易受到環境不確定性的沖擊。照此邏輯,對制造企業而言,財務柔性儲備更具必要性并更能彰顯其價值。基于此考慮,本文擬以我國A 股制造業上市公司為研究對象,在科學度量財務柔性的基礎上,系統地探究財務柔性儲備與企業投資和經營績效之間的關系,以此揭示企業財務柔性儲備的價值實現機制。

二、理論分析與研究假設

主流財務學認為,財務柔性儲備的基本表現是高現金持有和(或)低杠桿經營[5]。其功能在于:第一,當企業面臨負面不確定性環境沖擊時,其可以運用所持有的高額現金,或者用足剩余的負債融資能力(擴大負債規模),以便達到“手中有錢,心理不慌”的良好效果,此乃財務柔性儲備的“反應”功能;第二,財務柔性儲備可以讓企業前瞻性預防資金鏈斷裂風險,確保財務運行的平滑性,進而為企業持續經營和戰略目標實現提供充分保障,此乃財務柔性儲備的“預防”功能;第三,財務柔性儲備有助于企業在瞬息萬變的市場環境中捕捉到稍縱即逝的投資機會,并在有利時間點上達成投資目標。對于擁有充足的財務柔性儲備的企業而言,當市場風險為企業帶來普遍性的不利沖擊時,反而是其以較低的價格并購目標企業的良好時機,此時,它們通過采用“吃休克魚”方式甚至能達到“蛇吞象”的戰略效果,事實上,這正是財務柔性儲備的“投機”功能。綜合觀之,企業儲備財務柔性的好處就在于能增強其業務靈活性、經營穩定性和戰略目標可及性。

基于以上分析,能夠進一步推斷出:對于企業而言,其財務柔性越大(即財務柔性儲備越充分),在資金方面對于企業投資行為的約束則愈小,投資活動也隨之變得更加靈活。充足的財務柔性儲備能讓企業在充滿變化的市場中更加敏捷地抓住機會,調整投資策略,進行投資活動,對于具備價值性的投資機會的錯失率降低,企業投資支出隨之增多。考慮到上述方面,此次研究給出下述第1 個假設。

假設1:財務柔性儲備對企業在投資方面的約束具有緩解作用,企業投資支出正向相關于財務柔性儲備。

誠如前文所言,財務柔性儲備具有“反應”“預防”“投機”三個主要功能,其中任意一種均可以增加企業的優勢,在后續生產經營中,這種優勢將助力企業參與競爭并且在市場中獲得更加有利的地位。一望而知,這對企業獲得預期未來的增量回報有利。從理論層面看,基于企業價值演化機理及信號理論,上述超額回報會體現于企業價值中,即會增高企業價值。循此邏輯,此文給出下述第2 個假設。

假設2:財務柔性儲備企業的投資有助于其獲取超額回報,進而有利于經營績效的提升。

三、研究設計

(一)樣本選擇與數據來源

為了對以上假設進行驗證,本文選取2011—2019年間我國滬深兩市A 股所有制造業上市公司,并依次按照下述步驟進行樣本篩選:(1)基于對公司財務政策穩定性和流動性的考慮,對2011—2019 年中,任一年為ST(或*ST)的企業作剔除處理,此類公司大多存在連續兩個及以上年度虧損或者存在異常的財務狀況;(2)考慮到我國上市公司存在較普遍的上市前后“業績變臉”現象,為保證數據真實性,剔除截至2011 年末上市不滿兩年的企業;(3)將AH 股、AB 股或ABH 股交叉上市的公司做剔除處理,原因在于就所面臨的融資環境而言,此類公司和僅于A 股上市的公司有著較大區別;(4)剔除資不抵債的企業,因該類企業通常面臨重大資本重組風險,后期財務政策存在較大不穩定性。以上處理完成后,最終獲得455 家有效樣本公司,涉及4 095個有效觀測值。樣本數據源于數據庫CSMAR 以及RESSET,在計量分析方面借助軟件Stata 12.0、EXCEL 完成,為防止極端異常值的干擾,此項研究對各連續型變量皆實施了上下1%的Winsor(縮尾)處理。

(二)模型構建與變量設計

對于投資支出,學界普遍采用歐拉模型進行實證檢驗[6]。但深入分析不難發現,傳統歐拉模型所反映的投資效應主要囿于當期,而事實上,特定因素對投資支出的影響通常會存在滯后效應。鑒于此,針對假設1 的檢驗,本文擬選擇歐拉模型為基礎,將3 個啞變量(分別為現金柔性、財務柔性以及負債柔性)添加其中,另加入現金流與上述3 個啞變量的交互項,從而得到優化的歐拉模型,以此揭示企業財務柔性對投資支出的影響狀況。以下為本文件具體的實證檢驗模型:

對于假設2,需要做兩方面的檢驗:其一,企業儲備的財務柔性是否有助于其獲取超額回報;其二,柔性企業的超額投資是否幫助了企業獲得超額回報。為了對公司獲取超額回報的狀況進行檢驗,此項研究擬通過Maria Teressa Marchica 法,并結合Fama三因素模型與CAPM模型的應用[7],對Jensen Alpha走勢做出研判,從而對公司獲取到超額回報與否做出評估。以下所示為此項研究涉及用的Fama三因素模型與CAPM模型:

對于超額投資,本文擬按照經行業調整的投資(IADI,Industry-adjusted Ivestment)來認定,如果公司連續3 年皆可達到當年的行業調整投資為上年度、下年度兩者均值的2 倍或高于2 倍,即“IADIt≥2(IADIt-1+IADIt+1)/2”,那么可判定此公司是超額投資企業(ADI),如若不然,即為非ADI。

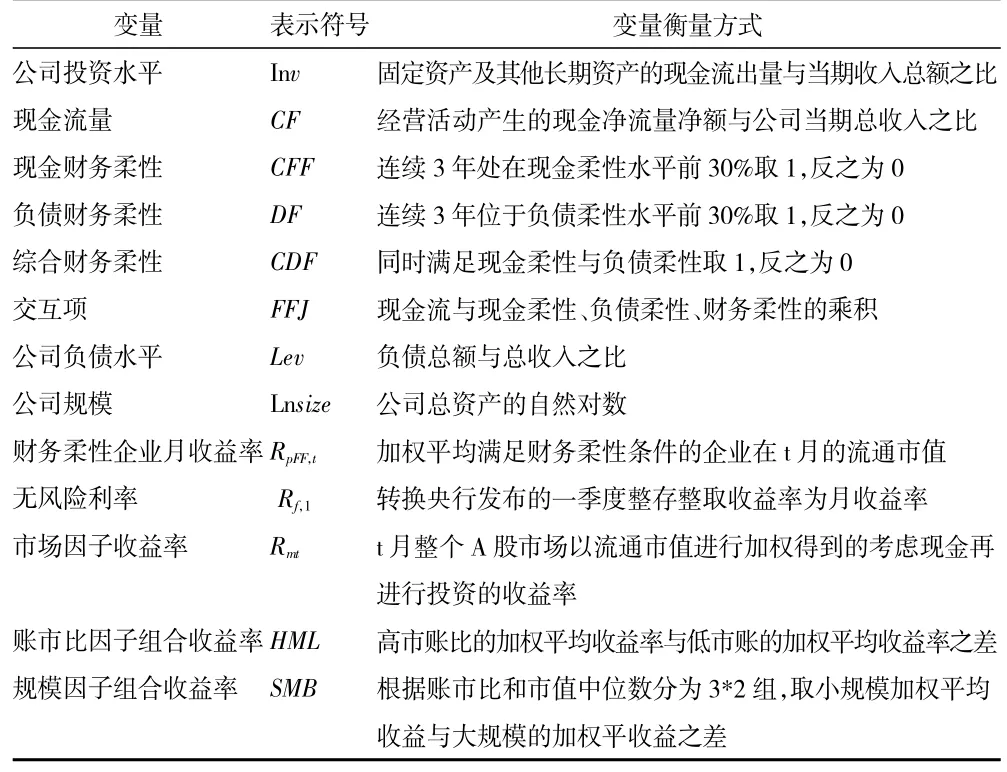

針對財務柔性,本項研究擬采用曾愛民等(2011)[8]的方法進行度量分析,即“財務柔性”為“現金柔性”與“負債柔性”兩者之和,另“現金柔性”為“企業現金比率”與“行業現金比率”之差,“負債融資柔性”則為Max(0,行業負債比率均值—企業負債比率)。之后為明確財務柔性的類型(基于財務柔性獲取形式的不同),此項研究將“本文將現金柔性企業(CFF)”界定為連續3 年處在現金柔性水平前30%的公司,將連續三年位于負債柔性水平前30%的企業定義為負債柔性企業(DF),將連續三年上述兩項柔性水平均位于前30%的企業定義為財務柔性企業(CDF)。相關變量定義及其衡量方式如表1 所示。

表1 變量定義及其衡量方式

四、實證分析

(一)相關性分析

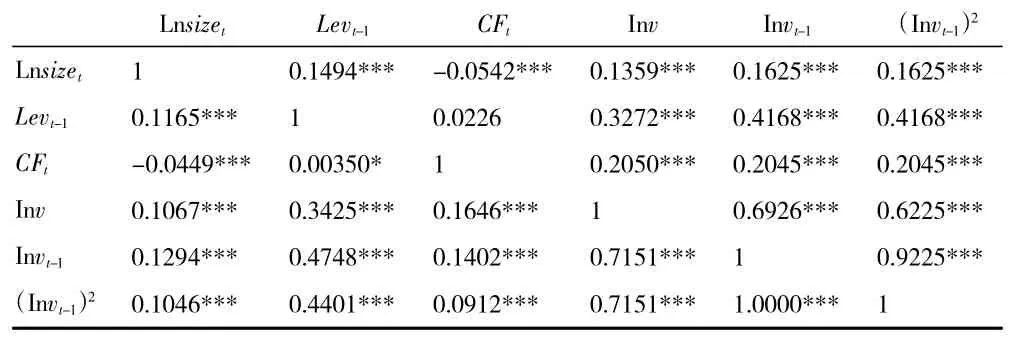

變量的相關性檢驗結果如表2 所示。由表2 可知,投資水平在1%的水平上顯著正相關于現金流量,這與Maria-Teresa Marchica(2010)[1]、曾愛民等(2013)[3]的研究結論具有一致性,即企業投資支出主要來自于內源資金(現金流)。此外,Inv于1%的水平上皆顯著相關于Invt-1、Lnsize、(Invt-1)2、Levt-1與CFt,可見優化的歐拉模型的變量選取是恰當的。

表2 變量的Pearson(左下)和pwcorr(右上)相關系數

(二)回歸分析

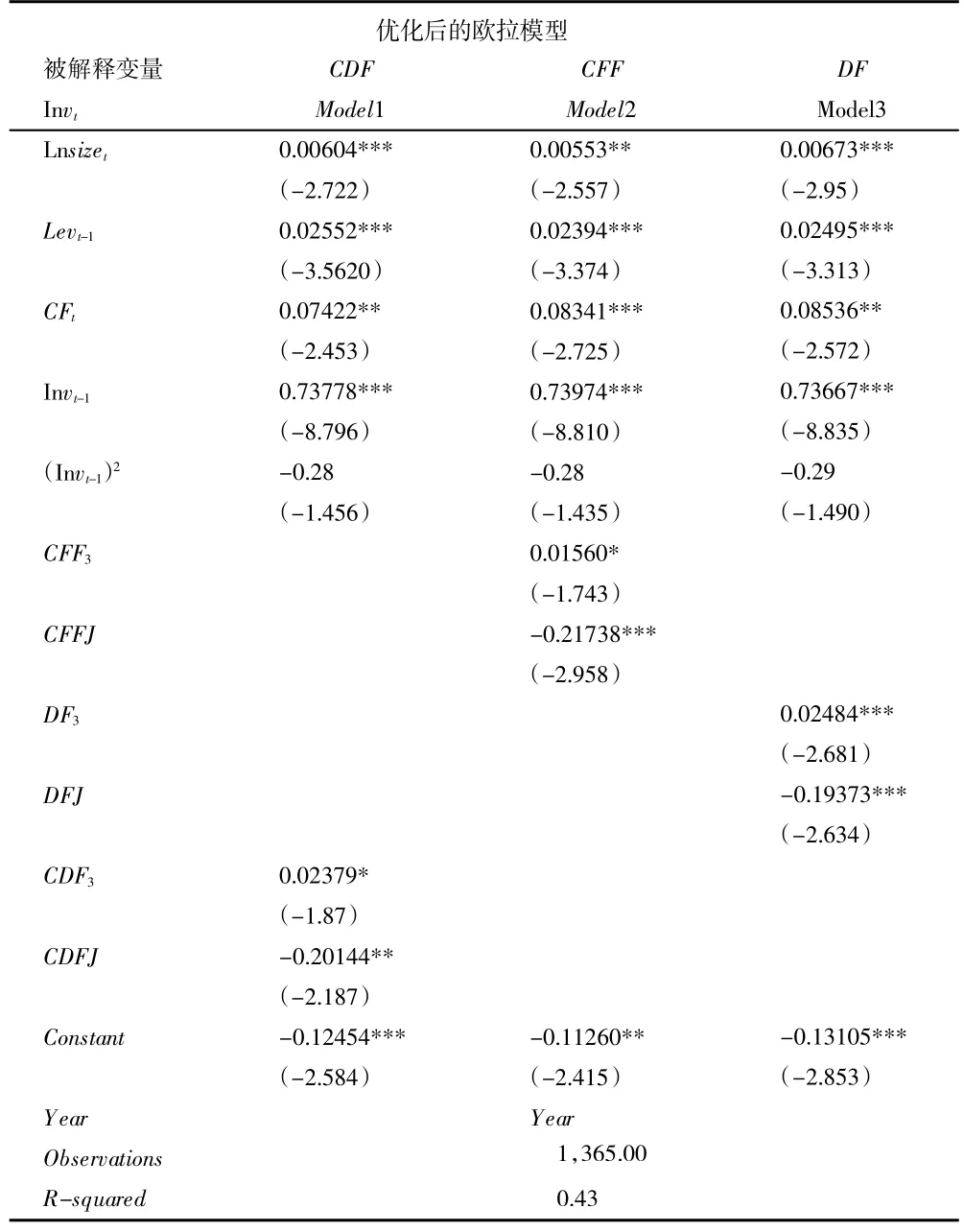

針對投資支出,此項研究借助優化的歐拉模型開展了Robust 回歸,表3 為分析結果。

由表3 可見:(1)不管是現金柔性企業、負債柔性企業還是綜合財務柔性企業,其現金流量均正相關于企業投資水平(投資支出),且至少在5%水平上顯著(尤其是CFF在1%的水平上顯著),這說明在不確定性環境下,企業投資主要源于內源現金流;(2)財務啞變量系數都為正,且在10%的水平上顯著,其中,DFF在1%的水平上顯著正相關,這表明在進行3 年的柔性儲備之后,企業傾向于做更多投資,這和Maria-Teresa Marchica(2010)[1]、曾愛民等(2013)[3]的研究結果一致;(3)柔性啞變量和現金流的交互項的系數為負,且CFF與DF均在1%水平上顯著,CDF在5%水平上顯著,這表明進行了財務柔性儲備的企業能更好地克服市場失效所帶來的負面影響,進而能有效避免因信息不對稱和代理成本所導致的低效率投資問題。綜合這些分析可以看出,企業進行財務柔性儲備的確有效緩解了其因融資約束所帶來的投資不足問題,結果,企業的財務柔性儲備與其投資支出呈現顯著正相關,假說1 得到證實。

表3 投資水平與現金的流敏感性回歸結果

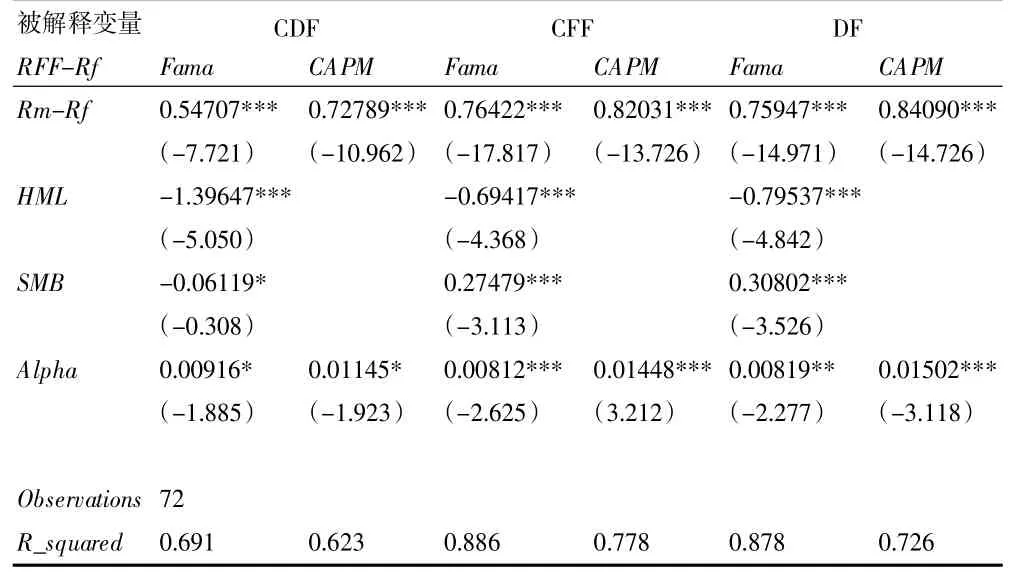

有關企業儲備財務柔性所帶來的超額回報情況,其回歸結果如表4 所示。

由表4 可以看出:(1)企業連續3 年儲備財務柔性后,其Jensen Alpha顯著為正,無論是在Fama模型還是在CAPM模型中,CFF、CDF均在1%水平上顯著,CDF在10%水平上顯著;(2)在Fama模型中,財務柔性儲備可以使企業獲得0.849%的超額收益,而在CAPM模型中,財務柔性儲備可以使企業獲得1.365%的超額收益;(3)對比CFF、DF、CDF下的Fama與CAPM模型可以發現,Fama模型下的alpha值均小于CAPM模型下的Alpha值,這一定程度地表明,Fama因子比CAPM因子能更充分地揭示制造企業風險與收益的相關情況。

表4 財務柔性企業的績效分析

對于財務柔性企業投資的超額回報情況,其回歸結果如表5 所示。

表5 超額投資之后的企業績效分析

表5 中括號為Z 檢驗結果值,雙尾。ADI表示企業當年投資水平與行業的平均值偏差。表5 中AI的超額投資,通過參考財務柔性的度量而界定,AI1、AI2 與AI3 則依次代表此公司有1 年、2 年或3年達到了超額投資標準。

由表5 可見,企業在進行超額投資后,Fama模型與CAPM模型下的Alpha值均顯著為正,其中前一模型下的參數高于1%顯著為正,后一模型下的參數高于10%水平上顯著為正。

綜合表4 和表5 的結果可見,企業財務柔性儲備導致了更多投資,此類投資為企業帶來了更高(超額)回報,這對企業經營績效提升產生了顯著助力,即假設2 得到了證實。

(三)穩健性檢驗

對于上述結果,我們進一步做了兩方面的穩健性測試:(1)調整財務柔性閾值,將此前柔性水平位于前30%的認定標準分別上下浮動10%,即分別將財務柔性水平處于前20%和40%的企業定義為相應的柔性企業,結果表明,經閾值調整和樣本口徑變化后的實證結果與此前結論具有一致性;(2)對于超額投資,本文嘗試變換其衡量方法,轉而按照“超額投資=MAX(企業投資比率—行業投資比率)”作為衡量標準,并選取前30%的企業進行分析,所得結果與上文結論基本一致。

五、研究結論

在目前環境下,我國制造業對內面臨去產能、降杠桿、調結構等轉型發展壓力,對外面臨貿易保護主義和反全球化浪潮的挑戰,在此內外環境雙重挑戰下,我國制造業所面臨的環境不確定性程度空前升高。如何有效應對環境不確定性,化危為機,在危機中找機遇,在變局中開新局,這是目前環境條件下我國制造業轉型發展亟待深入關注的重大理論和現實問題。對于微觀層面的制造企業而言,其關鍵在于根據環境變化做自我適應性調整,以便增強自身環境適應能力和發展韌性,而其基本策略就是進行財務柔性儲備,以便達到“任爾東南西北風,我自閑庭信步”的從容狀態。

那么,企業是如何通過財務柔性儲備達到該種狀態的,或者說,企業財務柔性儲備是否(以及如何)影響了企業經營績效和價值創造效果?圍繞這個問題,本文通過理論分析和實證檢驗方法,研究了我國制造業上市公司的財務柔性對其投資水平和后期經營績效的影響。研究發現:企業前期的財務柔性儲備有效緩解了其所面臨的融資約束,從而有助于其在不確定性環境中尋找并抓住有價值的投資機會,結果,企業投資和財務柔性之間呈現出顯著正相關關系;以財務柔性儲備為基礎的價值投資為我國制造企業帶來了超額收益,這進一步有助于企業提升經營績效和公司價值。本文研究從投資視角揭示了企業財務柔性儲備的價值實現機制,這在為企業,尤其是制造業企業儲備財務柔性的必要性提供了理論解釋和證據支持的同時,也為增強我國企業發展韌性提供了思路和著力方向。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2019年12期)2019-05-21 02:55:32

河南水利年鑒(2017年0期)2017-05-19 02:29:27

光學精密工程(2016年6期)2016-11-07 09:07:19