基于熵值法對水力發電企業財務績效評價

2021-10-09 13:48:57胡湘敏

商訊·公司金融 2021年22期

關鍵詞:績效評價

作者簡介:胡湘敏(2001— ),女,漢族,山西長治人。主要研究方向:企業財務。

摘 要:隨著全球資源緊缺越來越嚴重,對新能源的迫切需要成為了全人類關注的焦點,本文聚焦了新能源電力行業——水力發電行業的績效評估做出研究,依據所學知識和行業現狀,分別從五個不同的維度建立指標體系,之后運用熵值法對指標權重進行了客觀公正的估計,最終得到量化的企業績效評價情況。我國水力發電行業整體上均衡發展,但是想要在未來更嚴峻的挑戰中立足,各企業應該積極提高創新能力,改善公司發展現狀。

關鍵詞:水力發電;熵值法;績效評價

近年來,世界整體經濟增長緩慢減速,但在復雜的國際形勢下,我國取得了出乎意料的勝利,經濟保持了平穩運行,實體經濟特別是中小微企業發展勢頭良好。為了堅持貫徹落實“電力先行”的發展理念,近年來,中國電力生產和電力消耗量不斷增長,但是考慮到傳統電力行業對環境的污染性,新能源電力逐步將人們的目光吸引過去。從2014年開始,我國清潔能源在能源使用和消費中的比重逐年上升。到2019年,數據顯示,全國近30%的電力供應皆來源于清潔能源,清潔能源在電力行業的應用初見成效。

一、文獻綜述

關于這個領域的相關研究,前者做了如下研究:彭佳惠、李佩瑜使用EVA評價模型,充分考慮了電力行業非財務指標的影響因素;而鄭勇衛、周蓓認為電力行業企業級績效指標可以分解為財務角度、內部流程角度、學習與創新角度和“三項責任制”指標——“資產經營指標”、“安全生產指標”和“黨風廉政建設指標”;周磊則總結了電力行業中單一指標評價和綜合多個指標評價方法的優點和缺點,進一步深刻闡述了不同評價方法的應用情況。

但是,目前對于電力能源行業研究文獻不足,而且實證研究較少,通過本文的研究,可以從財務的角度進一步深入評價電力能源行業企業的財務績效問題,同時運用熵值法客觀公正地衡量不同指標對企業績效的影響。

二、指標體系建立以及數據來源

(一)指標體系的建立依據

結合現有的相關文獻和研究,并且調查了水力發電行業的特點,本文從償債能力、營運能力、盈利能力、發展能力和市場占有率五個部分建立評價指標體系。

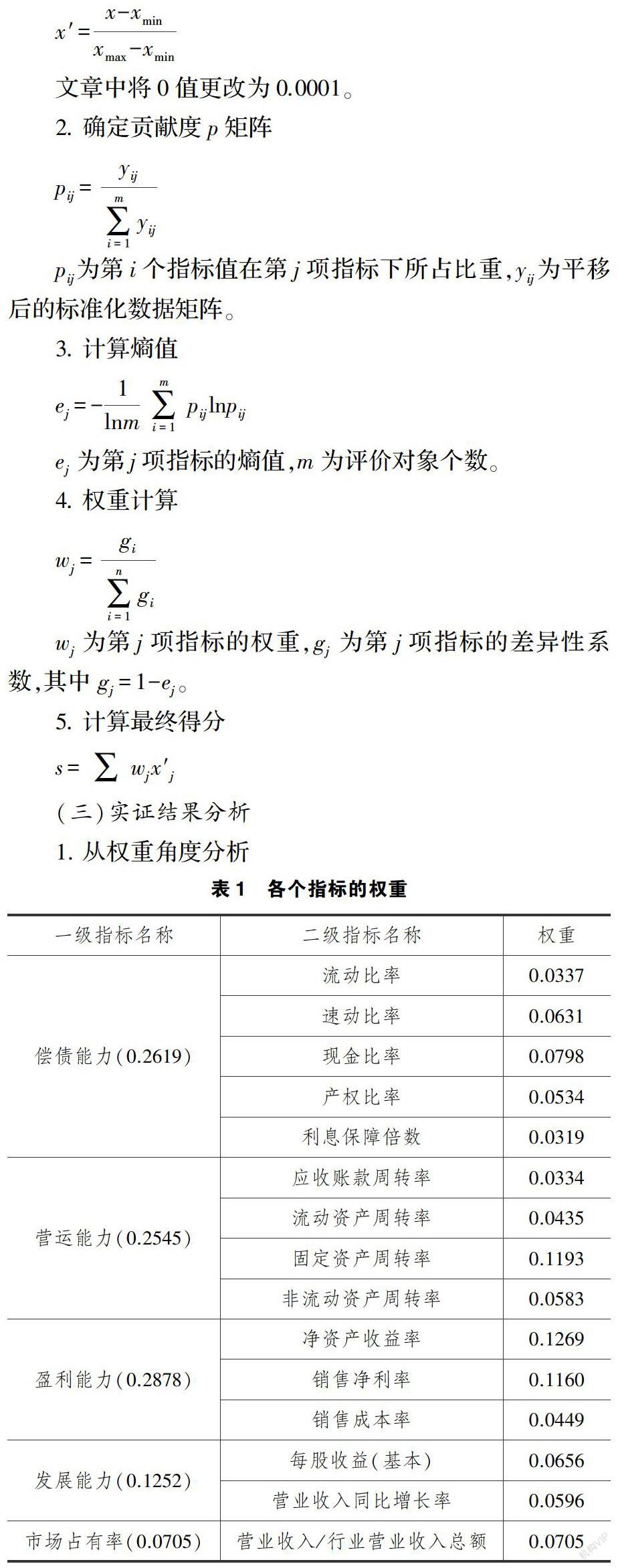

償債能力是指企業到期償還債務的能力,可以間接反應企業的財務狀況和財務風險,是企業管理者、股東和投資者的關注焦點,如果企業償債能力不足,可能會導致整個公司陷入財務困境,本文選擇了流動比率、速動比率、現金比率、產權比率、利息保障倍數五個指標來衡量償債能力;營運能力可以反映企業的資金周轉狀況,一個企業的經營需要通過資金流轉來創造價值。資金從一定的形態出發,經過為企業創造利潤的運動再回到這一形態,而營運能力就是衡量企業這一過程的速度,本文選擇了應收賬款周轉率、流動資產周轉率、固定資產周轉率、非流動資產周轉率四個指標來衡量營運能力;而盈利能力則是從這一過程的效率,是觀察企業獲利能力綜合且重要的指標,本文選擇了凈資產收益率、銷售凈利率、銷售成本率三個指標來衡量盈利能力;發展能力可以用來判斷一個企業的發展潛力,預測企業的經營情況,反應企業的成長現狀,本文選擇了每股收益(基本)、營業收入同比增長率兩個指標來衡量發展能力;市場占有率可以反映行業對這個企業的依存度,本文選擇了營業收入/行業營業收入總額來衡量。

(二)數據來源

本文的全部數據來源于巨潮資訊網站中上市公司的企業年報,由于在作此文時部分公司2020年度財務報表并未公布,再加上2020年度經濟波動較大,可能會導致數據存在偏差,因此在本文選用以上公司的2019年度財務報表。

鑒于水電行業上市公司數量比較多,因此本文在研究時選擇了13家行業市值比較大的企業。根據數據顯示,截至到2021年3月12日,中國水電上市公司市值排名前十為中國長江電力股份有限公司(簡稱“長江電力”)、華能瀾滄江水電股份有限公司(簡稱“華能水電”)、國投電力控股股份有限公司(簡稱“國投電力”)、四川川投能源股份有限公司(簡稱“川投能源”)、廣西桂冠電力股份有限公司(簡稱“桂冠電力”)、湖北能源集團股份有限公司(簡稱“湖北能源”)、重慶三峽水利電力(集團)股份有限公司(簡稱“三峽水利”)、涪陵電力實業股份有限公司(簡稱“涪陵電力”)、廣東韶能集團股份有限公司(簡稱“韶能集團”)、甘肅電投能源發展股份有限公司(簡稱“甘肅電投)”,在本文的數據研究中皆有涉及。

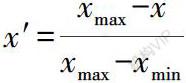

接下來本文對數據進行了預處理,主要進行了逆向指標處理和適度指標處理。在文章15個指標體系中,有2個逆向指標(產權比率和銷售成本率),針對這兩個逆向指標x,用下列公式進行處理(用x來表示處理過的數據):

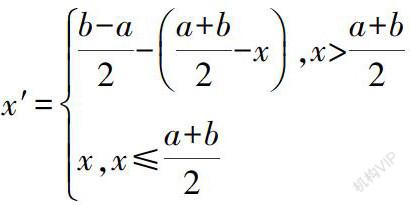

同時,本文對適度指標進行了適度處理。在15個指標中,償債能力中的流動比率是用來衡量企業流動資產在短期債務到期以前,可以變為現金用于償還負債的能力。因此指標值過低,財務風險較大,但指標值過高,可能是企業資金滯留在流動資產上,導致企業盈利能力較差。根據經驗值得出,企業的流動比率的適度區間是1.5-2。速動比率和流動比率都是償債能力的指標,一般認為1比較合適。除此之外,償債能力有較多指標都是適度指標,現金比率也是適度指標,但是由于在本文研究的數據中并沒有出現過大或者過小的數值,并且現金比率的最適區間難以有準確的界定,在本文中將其當作正向指標來處理。與此同時,營運能力的指標也和償債能力指標類似,大部分都是適度指標,在本文中將應收賬款周轉率處理為適度指標,并且規定它的適度區間為3.5-4,其他指標由于上述原因,也當作正向指標進行處理。處理適度指標x的公式如下(用x來表示處理過的數據):

三、基于熵值法對電力上市企業財務績效分析

(一)研究思路

在研究的過程中發現,雖然已經確定了相關的指標體系,但在這一過程中多種指標的權重不好確定,因此無法判斷哪一家企業表現最優。對于這一問題的解決方案,在目前的學術研究中有因子分析、主成分分析、熵值法等方法。由于熵值法的簡潔客觀性,本文選擇了熵值法來作為數據的最終處理方法。

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

經濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26